全球作物保护行业的趋势和驱动因素

2018年1月26日

2018年1月26日 全球人口每年增长约 7500 万,据估计,到 2050 年年中,我们的总人口将超过 90 亿。

后勤方面的挑战不仅来自预计的 90 亿人口,还来自估计我们需要饲养的数千亿头牲畜,以维持我们目前的消费标准。

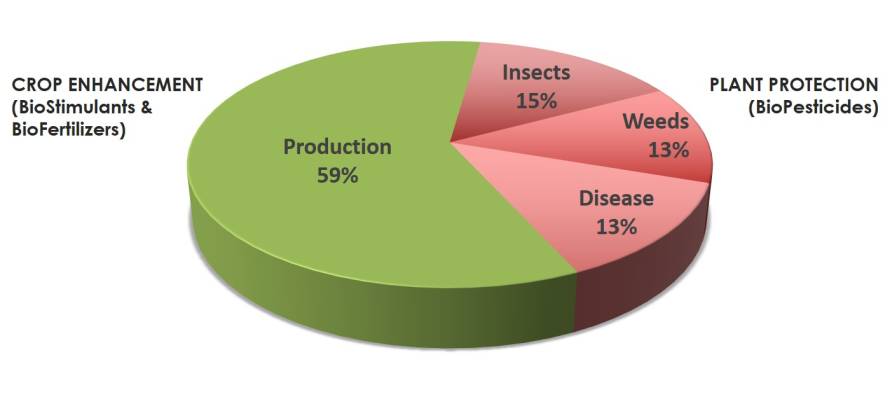

如果没有作物保护策略,我们可能会因昆虫、杂草和疾病而损失近一半的作物总产量。植物保护剂——包括 生物农药 — 减少这些损失,同时作物增强剂(包括 生物刺激素和生物肥料) 有助于提高整体作物产量。

图 1:作物保护中的农业生物制品。

为了提供充足的作物资源,不断制定和实施新的和创新的作物保护战略。

其中包括常规农药(除草剂、杀虫剂和杀菌剂)的配方和应用创新,以及经济可行的生物农药的开发和应用。

作物保护趋势

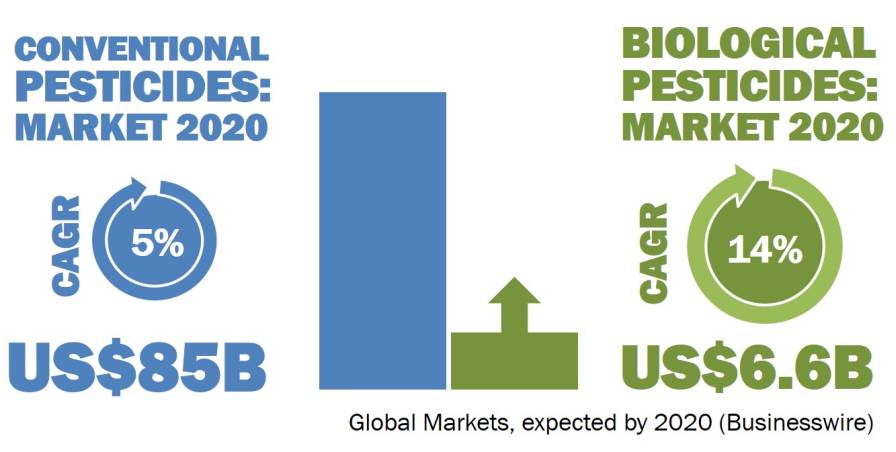

对作物保护产品(传统农药和生物农药)的全球市场规模的估计各不相同,但一致认为生物农药预计将从 2003 年全球农药市场的约 2% 增加到全球农药市场的约 8%(估计为超过 820 亿美元)到 2020 年。

目前的观点是,在此期间生物农药的复合年增长率 (CAGR) 预计将超过 12%,而预计整体农药 CAGR 约为 7%。

图 2:作物保护产品的全球市场规模估计。

商品价格下跌降低了农作物对农民的价值,从而降低了对作物保护产品的需求。虽然较低的油价允许更便宜的生产,但生物乙醇利润率的相关下降限制了种植者投资这些产品的意愿。

传统农药趋势和驱动因素

为了满足拉丁美洲、亚太地区和非洲等快速扩张地区的需求,农药产量正在增加——然而,潜在的产能过剩可能会导致价格下跌。

一些活性成分,例如 麦草畏 由于转基因技术(性状叠加)的趋势和配方开发(种子处理)的进步,人们对 2,4-D 和 2,4-D 的兴趣越来越大。

欧盟和巴西更严格的农药监管要求限制了准入并增加了注册成本,而欧盟注册活性物质数量的相关下降正在降低作物保护抗性策略的潜力。

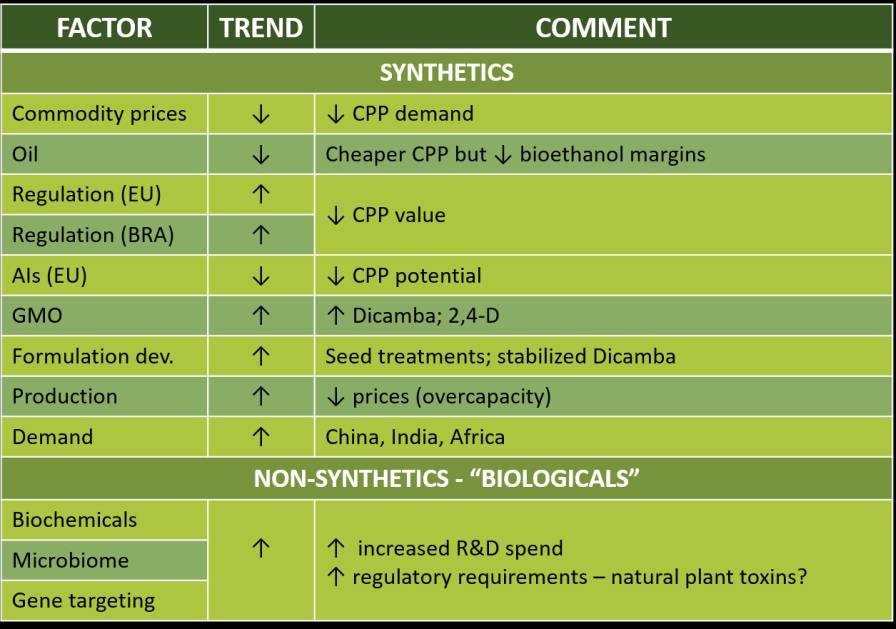

图 3:全球行业趋势和研发驱动力。

生物农药趋势和驱动因素

在欧盟内部,更严格的农药监管要求、消费者对化学农药危害的认识以及有毒常规农药的逐步淘汰是推动生物农药市场增长的因素。

领先的农业化学公司正在扩大其生物农药研发和产品组合,重点是生物化学品,例如具有昆虫病原体或抗真菌活性的天然代谢物、微生物组(改善作物养分吸收和抗病性的有益微生物)和分子生物学技术(基因打靶) ) 例如 CRISPR 和 RNA 干扰。

功效试验最终证明,在适当考虑植物反应动力学和疾病压力发展等因素的情况下,基于生物学的作物保护策略至少可以达到与传统作物保护策略相当的效率。

另一方面,有关实地效果不一致的报告导致企业决策者和农民等人过于乐观或持怀疑态度。从种植者/最终用户的角度来看,生物农药的一个重要战略优势在于它们在特定时间的应用,例如收获前的应用。

较短的收获前间隔允许在收获前立即使用生物农药(尤其是生物杀真菌剂),而常规农药很少(如果有的话)可用。

潜在的限制因素包括目前生物农药的低采用率,以及对未来生物制品监管要求更严格的预期。就毒理学而言,重要的是,生物农药诱导的植物产生的毒素的形成需要立即引起注意。

相关报道: 农业生物制品:术语和定义