印度:溅射作物保护行业的亮点

13 十月 2020

13 十月 2020 2020 年 7 月初发布的数据显示,按名义美元计算,2019 年全球作物保护市场比 2018 年增长仅为 0.72%。

查看全部

虽然保持积极,但与 2018 年和 2017 年的 2% 增长相比,这一开局良好的一年的结果令人失望。考虑到 2019 年作物保护产品市场的这些适度增长——按 ex-制造商水平并始终使用平均年汇率 - 为 $556.5 亿美元,而 2018 年为 $552.5 亿美元。

再一次强调,增长的幅度并不重要——毕竟 0.7% 的增长“既不存在”——而是一个简单的事实,即考虑到所面临的所有挑战,根本没有任何增长。 2019年的挑战包括美国春季洪水、监管压力持续以及大宗商品价格未能反弹。 2020 年也将面临相当多的挑战。 2019 年的春季洪水已被 2020 年的秋季洪水所取代。 新冠疫情 创造了自己独特的一系列挑战,包括它对全球货币流动的影响。监管挑战也在继续,但一旦被视为欧盟问题,它们现在基本上是一个全球性问题。巴西、墨西哥、泰国、美国,当然还有印度,列出了几个明显不受质疑的公众舆论推动政治决策的国家。

与此同时,欧盟在监管方面也不甘落后,提出了“从农场到餐桌”战略,该战略的目标之一是到 2030 年减少农药的“使用和风险”50%。除了术语“使用和风险”特别模糊(即使按照欧盟标准),“从农场到餐桌”战略与欧盟绿色协议的总体政策目标之间存在重大矛盾;其目标是到 2050 年使欧洲实现碳中和。作为对这一挑战以及其他政治、社会和监管挑战的回应,该行业需要“渡过难关”,同时在作物保护对全球经济和全球碳足迹的益处。

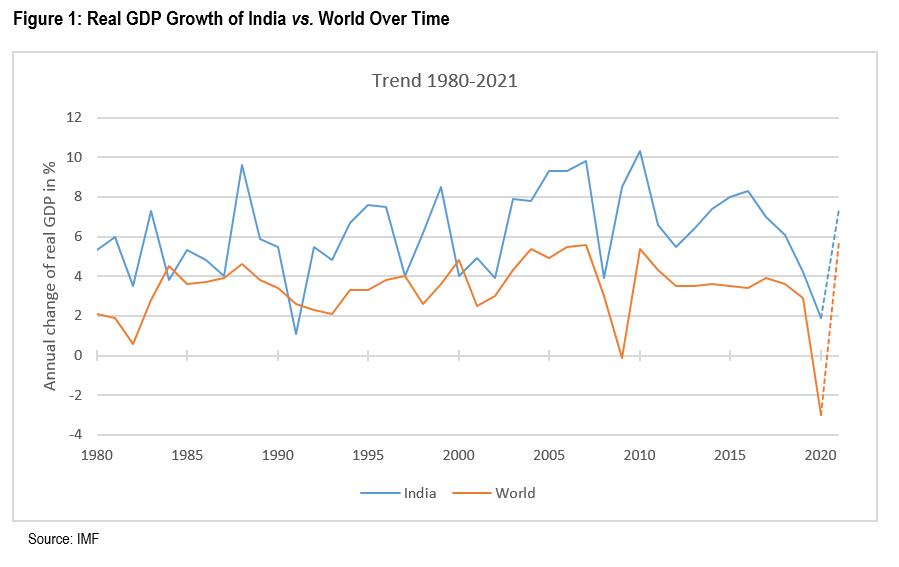

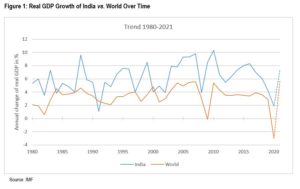

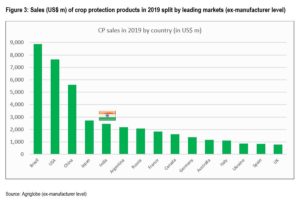

要为全球作物保护行业寻找第一个积极信息,只需看看印度。印度经常被报道为增长最快的“世界”经济体,甚至考虑到 COVID-19 对经济的重大影响,国际货币基金组织最新的可比较数据显示,自 2020 年以来,印度平均超过全球经济 3 GDP 年增长率的百分点(图1; 查看上面幻灯片中的所有图)。

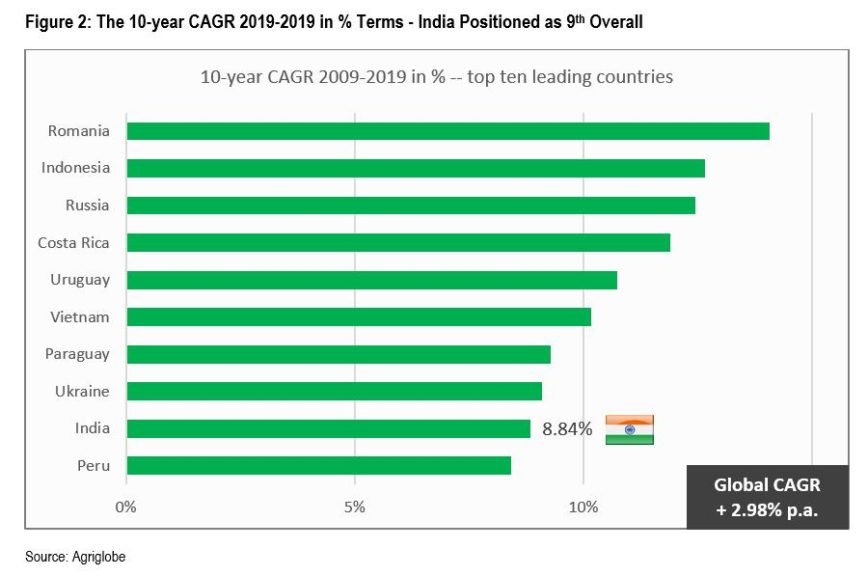

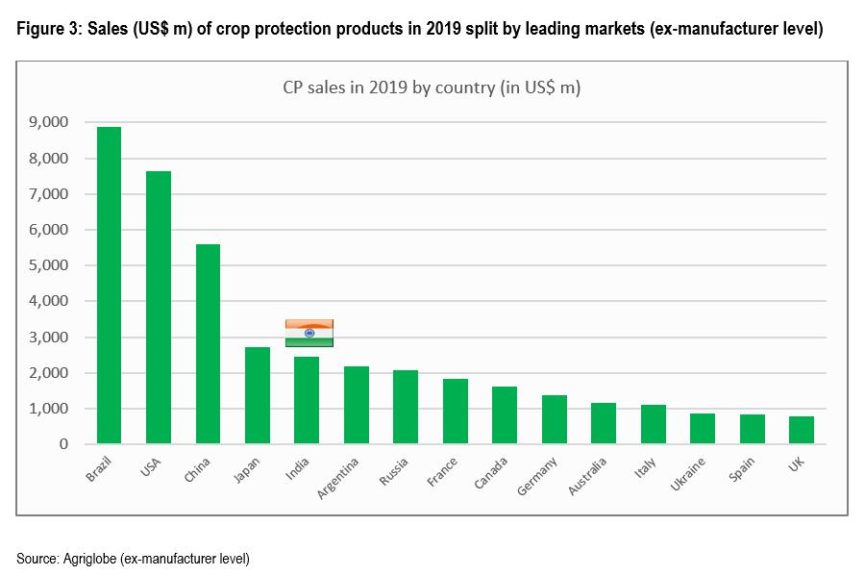

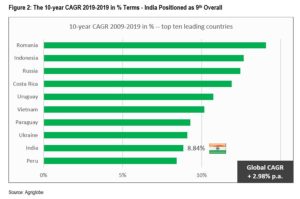

印度的作物保护市场也可以说是同样的增长动力。虽然印度不是过去 10 年增长最快的市场(罗马尼亚的特殊标签),但印度是增长最快的大市场。这可以最好地参考 图 2 和 图 3.

而 9' 排名不一定是第一梯队,如果考虑到印度市场的庞大规模(全球第五大),就可以清楚地看出,与整体经济一样,印度可以被认为是全球增长最快的重要作物保护市场。

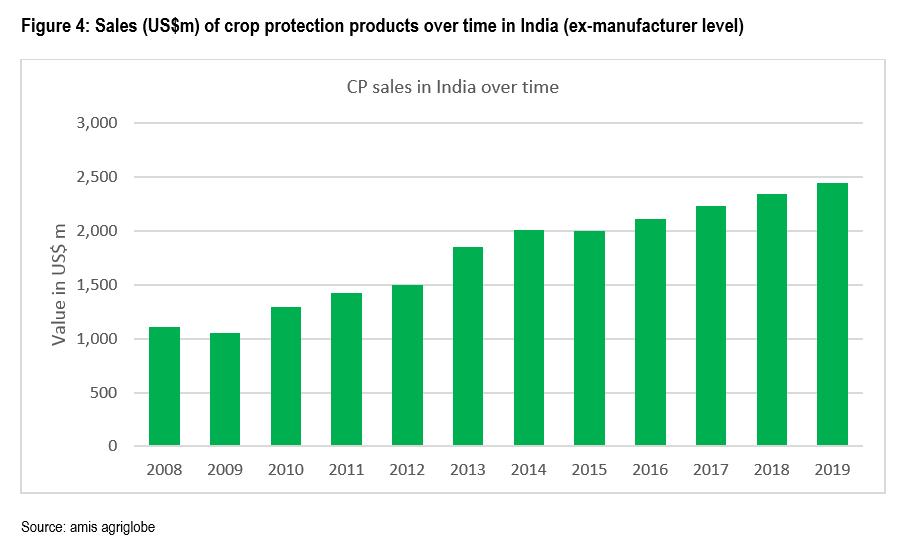

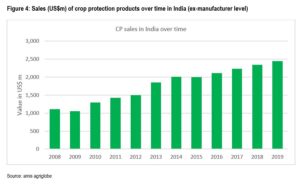

与大多数市场一样,印度在 2009 年因金融危机而下滑,然后在 2015 年再次下滑——当时除其他因素外,大宗商品价格出现显着下滑。然而,印度遭受的损失小于大多数市场,并且在 2016 年而不是 2017 年走出了 2015 年的下滑,这证明了印度市场的弹性(图 4).在 2018 年和 2019 年,它继续保持这种增长模式,截至目前,这种增长模式在 2020 年仍有可能。

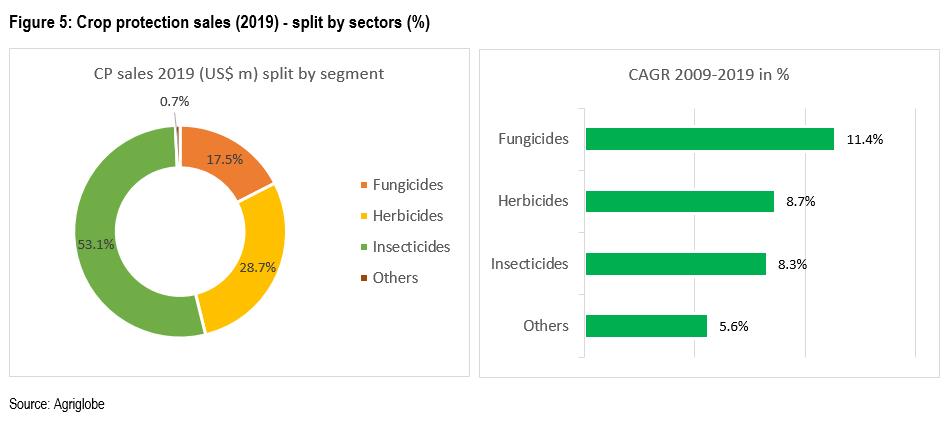

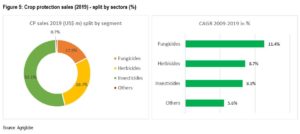

毫无疑问,印度市场正在增长 图 4.然而,市场发展到什么程度是一个更具挑战性的问题。如果我们看一下 2019 年各行业之间的划分,一半以上的市场仍然是杀虫剂。在过去 10 年中,杀虫剂以每年 8% 的速度增长,而除草剂和杀菌剂增长速度更快,但还不足以将杀虫剂的优势降至 50% 以下(图 5).当你考虑的影响 基于BT的 棉花,降低了杀虫剂的市场潜力,但令人惊讶的是,除草剂,尤其是高价值杀菌剂并没有在整个市场中占据更大的比例。

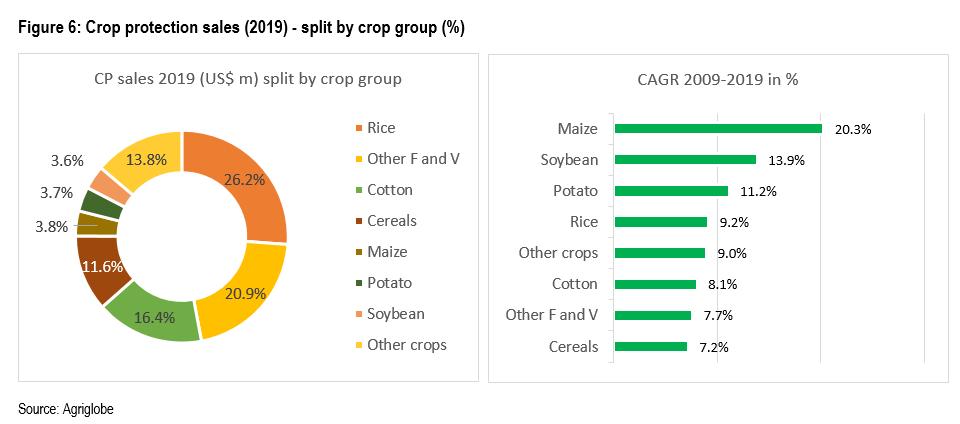

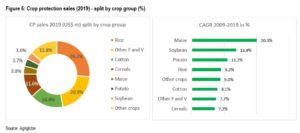

如果我们查看 2019 年作物组的 CP 支出,我们发现市场以大米、其他 F&V 和棉花为主,它们合计占 CP 市场价值的一半以上(图 6).作为市场开发成功的衡量标准,过去 10 年增长最快的作物组是玉米、大豆和马铃薯,尽管它们的市场份额仍然相对较小,分别不到 4%。 2018 年大米在市场上的主导地位下降了约 29%,这证明了“大米减量计划”的成功,正如其他亚洲市场所见。

2020年展望

印度农业以及作物保护市场严重依赖西南季风。它在 Kharif 季节(6 月至 10 月)的到来和空间分布在很大程度上决定了市场的命运。对于当前的 2020 年 Kharif 季节,季风降雨最初很强,但各种报告表明,在关键时刻,8 月雨季的分布开始变得有些不均匀。尽管印度农业部截至 2020 年 8 月 28 日的估计是 6 月至 8 月的总体实际降雨量为 447.1 毫米,“正常”,分布“良好”。展望未来,印度气象部门 (IMD) 最近发布了 2020 年西南季风后半段(8 月至 9 月)降雨量的长期预报,预计为长期平均值的 104%;或者用 IMD 的术语;普通的。

2020 年 Kharif 作物播种面积也远远超过 2019 年的播种面积,截至 7 月底,已播种约 8820 万公顷土地,占 2019 年播种面积的 120%。水稻播种面积增加 19%,棉花播种面积增加 11.31 TP3T。与 2019 年相比,豆类播种量增加了 19.3%。杂粮种植面积增加了 6.5%,玉米种植面积增加了 2.4%。油籽面积增加 16.8%,大豆面积增加 8.2% 至 1164 万公顷。简而言之,2020 年 Kharif 的所有作物都有良好的迹象表明,在良好的水供应和稳定的商品价格的支持下,Rabi 季节(从 2020 年 10 月到 2021 年 3 月)的作物面积也将增加。

除了秋粘虫的季风(草地贪夜蛾) 攻击和蝗虫一样仍然是印度的重要驱动因素。害虫以及杂草种群中日益增长的抗药性挑战,以及面积增加和降雨量大的有利病害环境,都为 2020 年剩余时间提供了良好的机会。总的来说,即使考虑到 COVID-19 的负面影响,在增长方面衡量“印度 2020”也应该与“印度 2019”一样好,甚至更好。