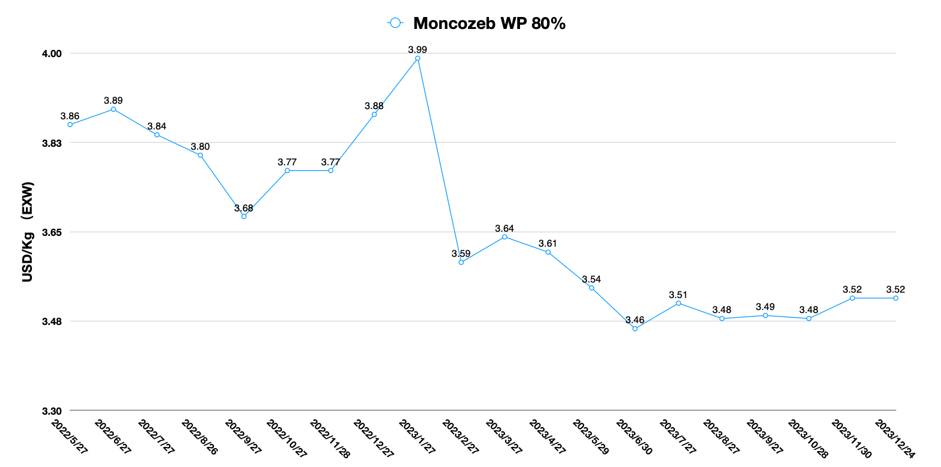

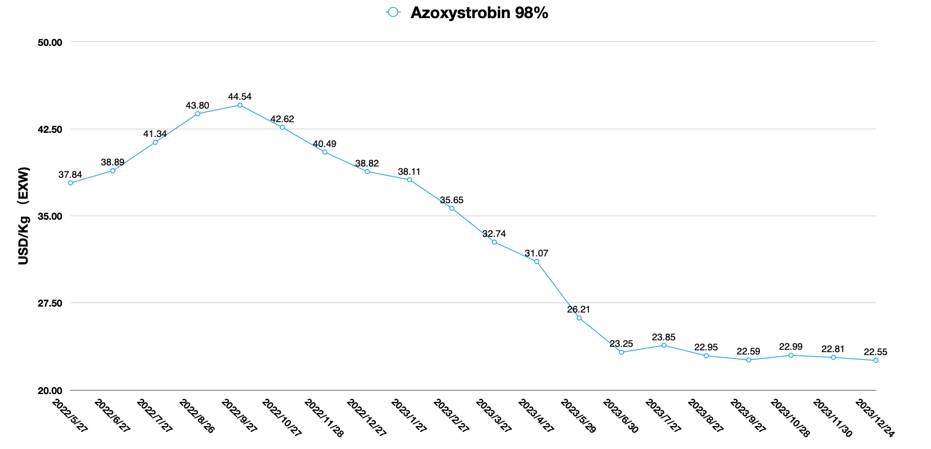

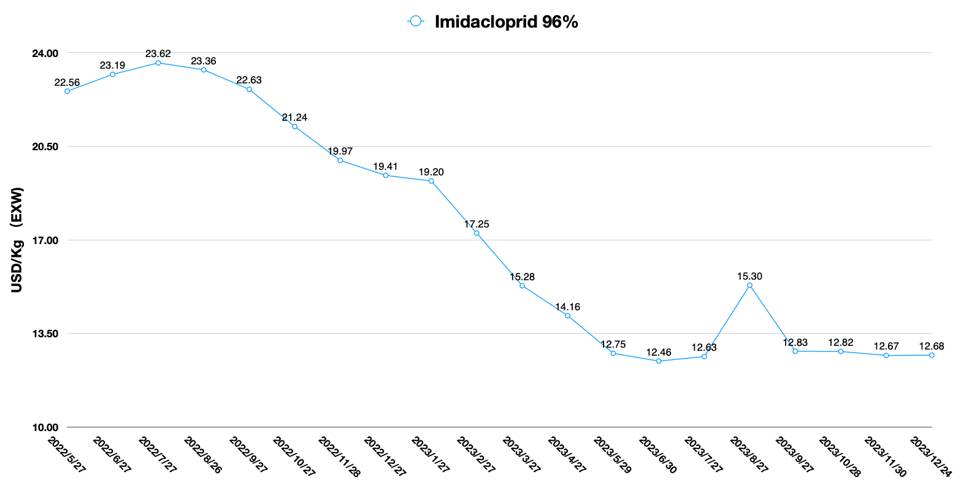

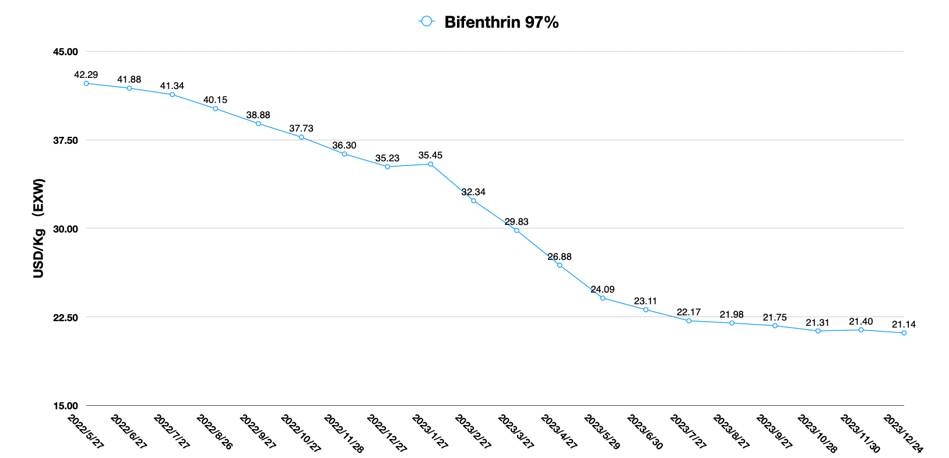

中国价格指数:2024年中国农药供应链重组

2024 年 1 月 30 日

2024 年 1 月 30 日 编者按:特约撰稿人 David Li 在其月刊中简要介绍了当前中国农用化学品市场上主要除草剂、杀菌剂和杀虫剂的价格趋势,详见 中国价格指数。下面他还深入介绍了全球作物保护公司在 2024 年需要如何调整其供应链战略。

查看全部

龙年,中国的农历新年即将来临。在中国人心目中,龙年将会发生巨大的变化。这也预示着2024年很可能面临很多机遇。对于作物保护从业者来说,这可能是新时代开始的一年。

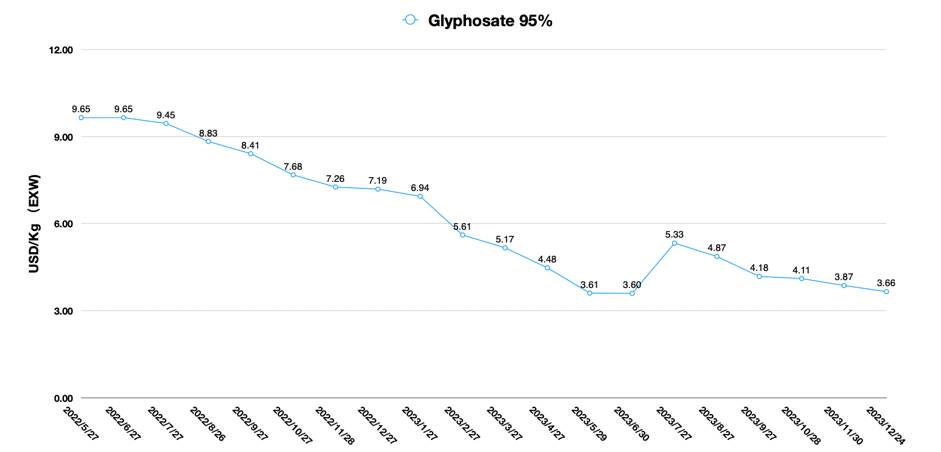

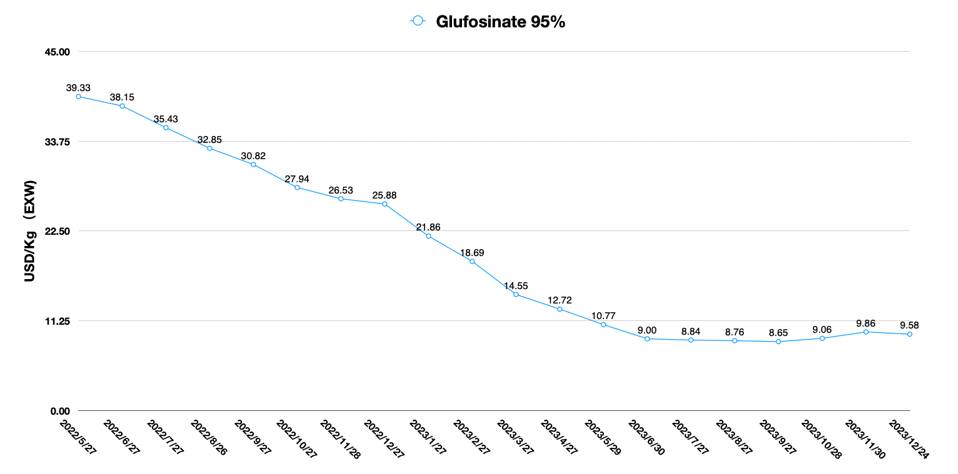

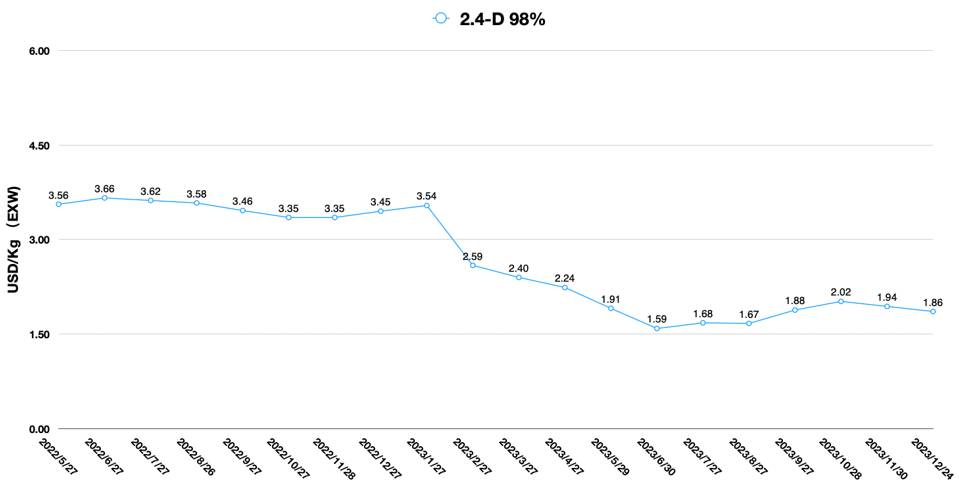

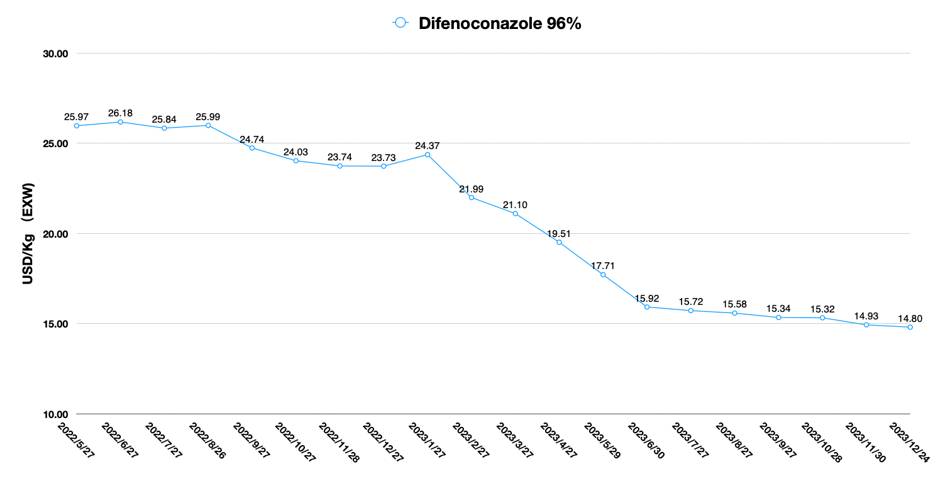

2023年,中国农药行业可以用两个词来概括: 超容量 和价格崩溃。面对完全竞争的市场,全球供应链团队可能面临着最棘手的问题之一:如何重新组织他们的供应链团队? 中国供应链战略?

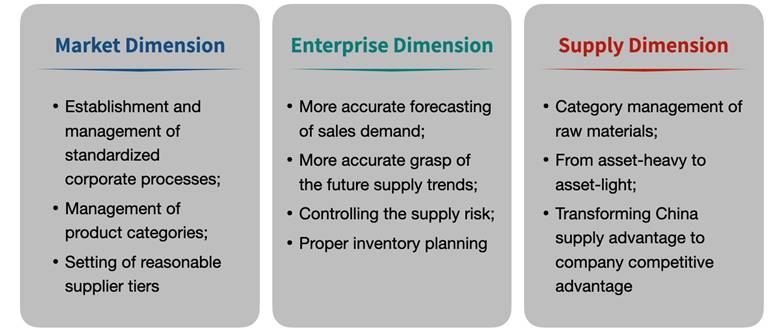

海外植保企业的整体供应链框架由三个主要组成部分组成:一是市场维度。包括标准化企业流程的建立和管理、产品品类的管理、合理供应商层级的设置等。

二是企业维度。这包括更准确地预测销售需求,更准确地把握关键原材料的未来供应趋势,同时控制供应风险。库存计划最为重要,它直接影响产品供应和销售的执行。因此,适当的库存计划将对盈利能力产生更大的影响。此外,供应链战略执行过程中还需要管理风险变量,如供应商新增产能的释放、中国新供应商的出现、原材料价格波动、运费波动以及长期风险等。地缘政治对供给的影响。

第三部分是供给维度。这包括原材料的分类管理。根据市场需求,植保企业需要调整品类数量和品类重要性的权重。为了最大限度地降低作物保护公司的经营风险,需要合理评估资本投资。在全球气候变化和市场需求不确定的环境下,优化供应链由重资产转向轻资产。如何利用中国企业的资本投入,将其融入植保企业的竞争优势?这是一个值得深入思考的问题。

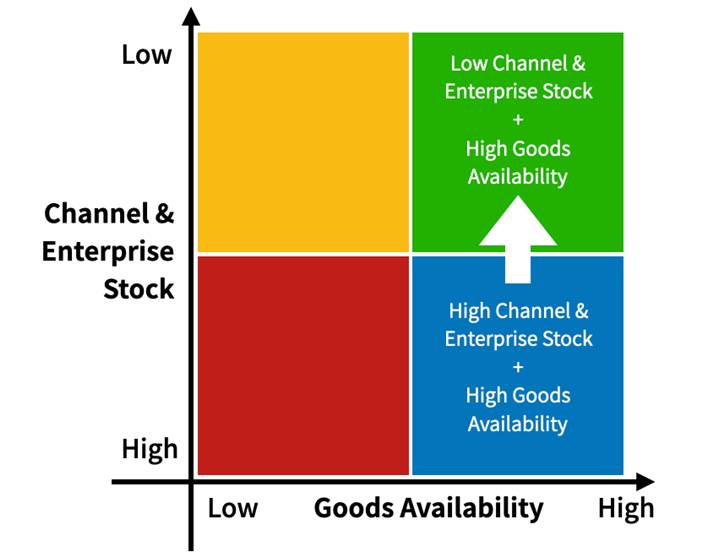

2022年至2023年,植保市场从高库存转向去库存。商品的可用性在供应链战略中变得越来越重要。刺激渠道消费的一个重要举措就是为农民提供他们需要的产品。需求的转变迫使渠道分销策略进行调整。如果我们将库存水平和货物供应量做一个象限,那么2024年的植保市场将从“高库存+高货物供应量”象限转向“低库存+高货物供应量”象限。

图2:库存和货物可用性象限图

去库存是在一定时期内发生的。对于植保企业来说,去库存策略主要基于三个方面:一是加快供应链周转周期。从中国农药供应市场不难看出,包括跨国公司在内的植保企业正在将长期采购订单分散为小批量订单。一方面是为了应对国内农药价格持续走低,以及新增产能扩张后市场价格的不确定性。另一方面,也可以加快企业供应链中货物的周转速度,从而降低供应链的整体成本。

其次,农作物保护公司需要管理供应链中的不确定性。第一步是提高销售预测的准确性。虽然很难达到100%的精度,但这个战略方向至少给销售团队带来了压力。此外,采购团队正在加紧监控中国市场的变化。中国传统供应商与新型供应商之间的竞争正在推动中国供应链资源的重新配置。持续获得中国供应链优势,是决定2024年从激烈的市场竞争中突围的关键。近期红海地区不确定性增加,导致欧洲航线运价200%上涨与上个月同期相比。中国至北美航线运价也上涨约140%。全球运输成本的不确定性正在增加。

图3: 波罗的海运费指数 (FBX)

此外,一些海外经销商也在积极加强中国供应链团队的人力资源建设。例如,一些北美经销商愿意拓展至南美市场,因此需要增加 多样性 产品类别。需要更多资深的中国供应链团队和采购团队加入其中。与此同时,供应市场情报团队在整个供应链体系中变得越来越关键。在当今的国际植保公司内部,采购团队和供应市场情报团队是成功的两个不可或缺的基石。相应地,新团队的引入会带来组织行为的变化。决策机制将受到影响。组织未来预测分析的准确性对于供应链决策和供应链成本节约至关重要。

2024年,全球需求的时间点很可能是在第三季度到第四季度。除了控制库存外,还需要评估采购时机。随着中国供应市场价格触底反弹,许多制造商正在调整开工率以应对。因为 牛鞭效应 在供应链中,上游原材料和中间体的价格与下游人工智能市场呈反向走势。 2023年经历需求下滑后,原材料及中间体生产商开工率将相应下降,下游需求低迷。

因此,2024年海外需求释放初期,中国原材料供应市场很可能会经历一个价格上涨的过程。但随着市场供给能力的充分释放,供给价格仍将回归供需平衡的合理区间。及时供应和节省采购成本将成为植保公司的一个权衡。

从销售地区来看,欧洲市场受红海危机影响,需求可能提前到来。北美市场重回正轨后,需求可能会比预期更为乐观。南美需求和亚洲需求将顺利释放。中国农药的价格优势和规模效应将为全球农民在2024年种植季节节省更多成本。除人工智能外,近期专利人工智能产能将在2025-2026年集中释放。长期来看,全球植保企业在中国供应链布局的调整和变化仍然不可避免。