Índice de precios de China: La medida antidumping contra el glifosato chino transforma el panorama mundial de precios.

13 de julio de 2026

13 de julio de 2026 Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias de precios actuales de los principales herbicidas, fungicidas e insecticidas en el mercado agroquímico chino en su .. A continuación, también examina cómo la petición comercial de Bayer, las cadenas de suministro y la dinámica del fósforo podrían alterar la competencia, los costos y las adquisiciones en todo el mundo.

Ver todo

Segun Anuncio de Bayer CropScience El 1 de julio de 2026, el Grupo Bayer creó Ruveon LLC para gestionar el negocio del glifosato en el mercado estadounidense. Tal como mencionó Bayer, Ruveon se centrará en todos los aspectos del glifosato en EE. UU., incluyendo precios, estrategias de comercialización, producción y logística, y será la única responsable del negocio del glifosato en dicho país.

Además, Bayer solicitó al gobierno estadounidense la imposición de derechos antidumping y compensatorios a las importaciones de glifosato procedentes de China. Bayer alegó que el glifosato chino, subvencionado y de bajo precio, está perjudicando la producción nacional estadounidense.

Si se implementaran aranceles antidumping sobre el glifosato chino, los precios de este herbicida no selectivo, esencial en el mercado estadounidense, inevitablemente aumentarían a largo plazo. Bayer se enfrenta a una enorme presión para incrementar las ganancias de su negocio de glifosato en Estados Unidos, debido principalmente a los cuantiosos gastos que ha asumido en los últimos cinco años para resolver los litigios relacionados con su herbicida Roundup.

En febrero de 2026, Bayer anunció Un acuerdo de conciliación con un valor total máximo de 7250 millones de dólares. Diseñado para resolver decenas de miles de demandas pendientes y futuras, el acuerdo estipula pagos a plazos durante un período de hasta 21 años. Ante semejante carga financiera, la única solución viable es compensar gradualmente estos costos mediante las ganancias futuras generadas por las operaciones con glifosato.

Es probable que este sea el principal motivo del lanzamiento de Ruveon, la nueva unidad de negocio especializada de Bayer. La operación independiente de la división de glifosato de Bayer en EE. UU. puede proteger el precio general de las acciones del grupo de los impactos adversos derivados de los litigios relacionados con el glifosato en EE. UU., logrando así una separación estructural entre el Grupo Bayer y las demandas judiciales relacionadas con el glifosato.

Gráfico 1: Glifosato de Bayer-RCompensación eufórica

| Tiempo | Evento | Cantidad | Notas |

|---|---|---|---|

| 2020 | Asentamiento a gran escala | Aproximadamente $10–11 mil millones | Resolvió la mayoría de los litigios pendientes en ese momento. |

| 2023 | Veredicto del jurado | $1.56 mil millones | Es probable que esta indemnización se reduzca significativamente en apelación. |

| 2026 | Acuerdo propuesto | Hasta $7.25 mil millones | A pagar en cuotas durante 21 años; pendiente de la aprobación final del tribunal. |

| 2026 | Gasto anual estimado | Aproximadamente 5 mil millones de euros | Estimación de Bayer sobre los gastos relacionados con litigios para todo el año 2026. |

Por qué el mercado estadounidense del glifosato sigue siendo estratégicamente importante.

El mercado mundial del glifosato es claramente un mercado bursátil. El aumento de la superficie cultivada con cultivos transgénicos (GM) representa la única fuente de expansión del volumen de glifosato, pero este potencial de crecimiento sigue siendo extremadamente limitado. Brasil y Estados Unidos son los dos principales mercados para el glifosato.

Según datos de AgbioInvestor, En Brasil, la superficie cultivada con transgénicos aumentó en 5,91 TP3T en 2023 y en 1,41 TP3T en 2024. Durante el mismo período, la superficie cultivada con transgénicos en Estados Unidos disminuyó en 0,41 TP3T en 2023, con un modesto aumento de tan solo 1,31 TP3T registrado en 2024. Si bien Bayer enfrenta una feroz competencia de los agroquímicos genéricos chinos en otras regiones del mundo, el mercado estadounidense de alto valor se destaca como el último bastión que Bayer está decidido a defender.

En un contexto de precios persistentemente bajos de los productos agrícolas a granel y de que los compradores chinos están cambiando sus fuentes de suministro de productos agrícolas a proveedores sudamericanos, la economía agrícola estadounidense depende en gran medida de los subsidios gubernamentales, que parecen ser el único factor que mantiene una rentabilidad constante para los agricultores estadounidenses.

Tal como se indica en el informe “Mercado agrícola: actualización y perspectivas de mitad de año”, publicado por Selcius Partners: «Se prevé que los subsidios agrícolas en EE. UU. alcancen los 44.300 millones de dólares en 2026, cifra que casi iguala el récord alcanzado durante la pandemia. Esta cantidad representa aproximadamente 291 TP3T del total de los ingresos netos agrícolas; sin dichos subsidios, los ingresos agrícolas disminuirían en aproximadamente 121 TP3T en 2026. Estas medidas de apoyo solo tienen fines compensatorios y no pueden mejorar fundamentalmente los fundamentos del sector. Todo el sector agrícola depende en gran medida del respaldo político del gobierno federal».”

Actualmente, el gasto de los agricultores estadounidenses en productos fitosanitarios representa entre 41 TP3T (maíz) y 61 TP3T (soja) de sus gastos agrícolas totales. Si bien el gasto en productos fitosanitarios constituye una parte limitada de los gastos totales de los agricultores, estos productos siguen siendo una herramienta indispensable para que los productores estadounidenses mitiguen las pérdidas de rendimiento causadas por enfermedades, malezas y plagas, y para salvaguardar la producción agrícola.

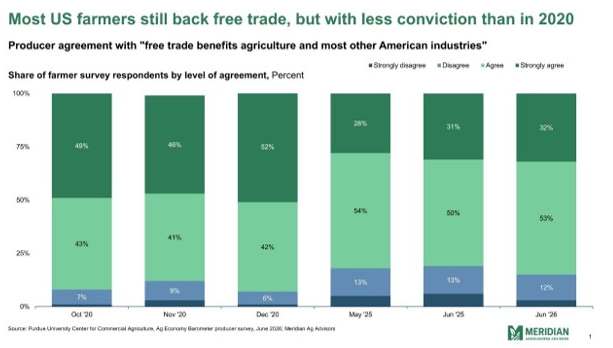

Encuestas realizadas conjuntamente por Asesores agroindustriales de Meridian y el Centro de Agricultura Comercial de la Universidad de Purdue Los resultados muestran que el 53,1% de los agricultores estadounidenses todavía creen que el libre comercio beneficia a la agricultura, así como a la mayoría de los demás sectores industriales de Estados Unidos.

La competencia ha beneficiado a los agricultores, pero no necesariamente a los fabricantes.

Los compuestos agroquímicos genéricos de bajo precio procedentes de China han ayudado a los agricultores de todo el mundo a reducir, en cierta medida, los costes de producción. Gracias a una oferta abundante que alivia la presión inflacionaria, los pesticidas chinos desempeñan un papel positivo en la contención de la inflación en diversas economías, empezando por la agricultura, un sector fundamental.

Sin embargo, desde la perspectiva de la rentabilidad comercial, el capital y las empresas podrían no ver con buenos ojos la competencia de libre mercado sin restricciones. El monopolio es, sin duda, la vía óptima para que el capital asegure rendimientos estables a largo plazo cuando los agricultores no pueden elegir libremente el producto que desean.

Los agricultores constituyen la piedra angular de la agricultura. La competencia de precios entre los productos genéricos permite a los productores acceder, hasta cierto punto, a soluciones óptimas de protección de cultivos. Por ejemplo, después de Syngenta Ante la competencia de la oferta china de diquat a través de FBN, el volumen de aplicación en campo de diquat en Norteamérica se multiplicó casi por cinco. Si bien los agricultores norteamericanos se beneficiaron de precios más bajos del diquat y la demanda del mercado experimentó un crecimiento notable, la posición de Syngenta en el mercado estadounidense del diquat se mantuvo prácticamente intacta. FBN obtuvo importantes ganancias en medio de una feroz rivalidad por el suministro de diquat entre Yongnong y Lier Chemical. Tras la simplificación de los canales de distribución, tanto distribuidores como agricultores se han beneficiado de la competencia entre los fabricantes chinos.

De igual modo, la verdadera competencia se da entre los proveedores chinos de glifosato TC.

Cómo el glifosato chino llega al mercado estadounidense

Actualmente, los fabricantes chinos de glifosato suministran principalmente glifosato TC a los principales distribuidores estadounidenses. Entre los principales distribuidores del mercado estadounidense se incluyen: Soluciones Nutrien Ag, Helena Agri-Enterprises, WinField, JR Simplot, y otros gigantes de la industria. Respaldados por su posición dominante en el mercado estadounidense y sus sólidas redes de distribución, estos grandes distribuidores ejercen un extraordinario poder de negociación para reducir los precios al negociar con los proveedores chinos. Como resultado, los proveedores chinos no logran obtener altos márgenes de ganancia con el glifosato TC totalmente estandarizado; incluso los márgenes de beneficio razonables se ven constantemente reducidos. En medio de una recesión en la economía agrícola mundial, los fabricantes chinos se ven obligados a competir entre sí para conseguir pedidos de glifosato TC de los principales distribuidores estadounidenses.

Debido a las barreras arancelarias entre Estados Unidos y China, las formulaciones de glifosato terminadas y producidas en China no pueden acceder directamente al mercado estadounidense. Por lo tanto, la mayoría de los fabricantes ingresan al mercado estadounidense principalmente mediante la venta de glifosato MUP.

En términos de canales de distribución, si bien las empresas chinas han intentado replicar el modelo de negocio de FBN, los canales de venta de formulaciones de glifosato en los EE. UU. están dominados por grupos de compra y operadores de plataformas como Tenkoz y WestLink, Junto con minoristas independientes y corredores individuales, este sistema de distribución de múltiples niveles sufre una grave fragmentación. Distribuir productos formulados fabricados en China a través de redes tan dispersas inevitablemente genera costos adicionales sustanciales. Por consiguiente, los proveedores chinos de formulaciones no pueden adoptar una estrategia de precios ultrabajos para la distribución en Norteamérica a través de estos canales fragmentados.

Básicamente, el perfil de cliente objetivo de los agricultores estadounidenses de Bayer difiere radicalmente del de China. Las formulaciones chinas de glifosato se dirigen principalmente a agricultores con recursos limitados y sensibles a los precios. En consecuencia, los agricultores estadounidenses que optan por estas formulaciones chinas muestran poca lealtad a la marca, lo que genera una gran incertidumbre en las ventas de las empresas chinas en el mercado final.

La estabilidad del suministro y la previsibilidad de los precios son cruciales para los agricultores. Aprovechando el prestigio de su marca y los programas de incentivos para agricultores, los productos de glifosato de marca propia de Bayer siguen ofreciendo formulaciones y servicios de alta calidad a los agricultores estadounidenses. Las marcas blancas de glifosato, propiedad de distribuidores estadounidenses, las marcas chinas y Roundup de Bayer compiten en el mercado. Cuando los precios del glifosato TC fluctúan, la coexistencia del suministro chino y las operaciones de Bayer crea un margen de seguridad implícito para los agricultores estadounidenses dentro de la estructura general de la oferta.

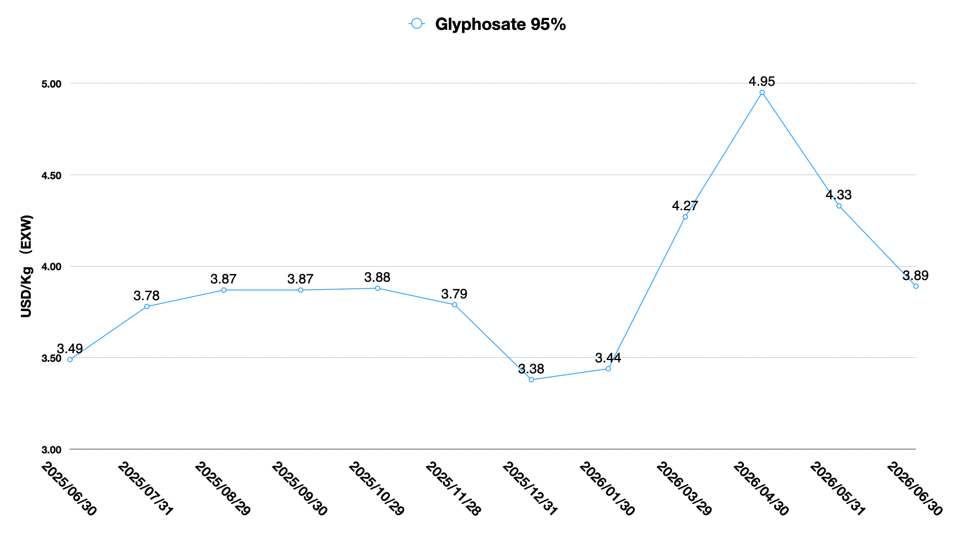

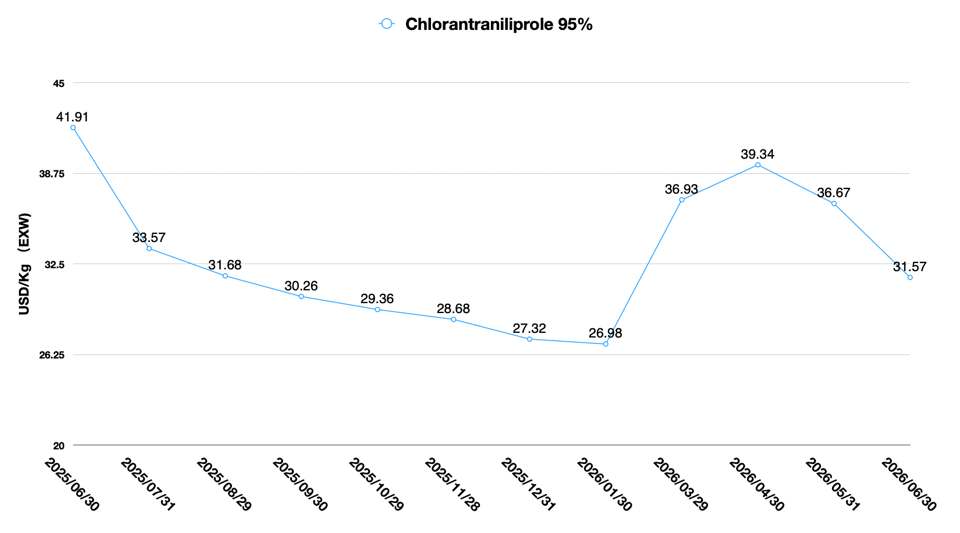

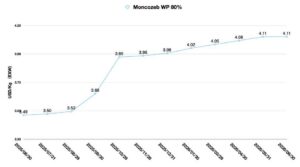

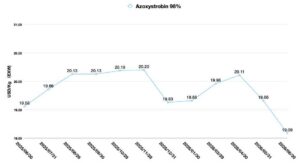

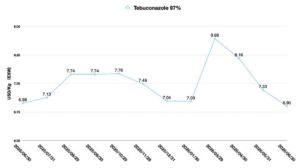

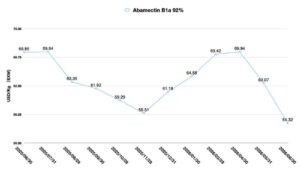

Entre 2025 y 2026, el glifosato TC de China experimentó dos fuertes aumentos de precio. El primero se produjo entre julio y noviembre de 2025, y el segundo se ha mantenido desde abril de 2026. En particular, los precios del glifosato TC en China se dispararon un impresionante 241 TP3T entre marzo y abril de 2026. Durante estos periodos, para protegerse de la drástica volatilidad de los precios de los suministros chinos, algunos distribuidores estadounidenses desviaron rápidamente sus compras de fuentes chinas y optaron por las formulaciones de glifosato de Bayer.

Ante la presión de los precios del fósforo amarillo sobre los fabricantes chinos de glifosato TC, los agricultores estadounidenses pueden asegurar un suministro constante de glifosato a precios relativamente estables gracias a Bayer, lo que garantiza rentabilidades predecibles para sus explotaciones agrícolas. Estos ingresos estables permiten a los agricultores estadounidenses mantener la viabilidad de sus negocios en medio de las fluctuaciones económicas. La competencia en el suministro de glifosato preserva en gran medida el excedente de los agricultores.

El calendario antidumping podría reconfigurar las decisiones de compra.

Si bien la competencia del libre mercado ha brindado una rentabilidad sostenida a los agricultores y al sector agrícola estadounidenses, los actores del sector tendrán poca capacidad para revertir las consecuencias de la demanda antidumping presentada por Bayer contra el glifosato TC chino. El largo plazo necesario para completar los procedimientos antidumping será un factor crucial que los participantes del mercado deberán considerar. Desde la fecha en que Corteva presentó su demanda hasta la decisión final de las agencias gubernamentales estadounidenses, todo el proceso antidumping duró aproximadamente 14 meses.

Los hitos clave del caso de Corteva son los siguientes:

Gráfico 2: Cronograma de las medidas antidumping de Corteva contra el 2,4-D

| Fecha | Evento |

|---|---|

| 14 de marzo de 2024 | Corteva presentó formalmente peticiones de derechos antidumping y compensatorios ante el Departamento de Comercio de los Estados Unidos (DOC) y la Comisión de Comercio Internacional de los Estados Unidos (ITC). |

| 23 de abril de 2024 | El Departamento de Comercio (DOC) inició oficialmente investigaciones antidumping y de derechos compensatorios sobre las importaciones de 2,4-D procedentes de China e India. |

| 1 de abril de 2025 | El Departamento de Comercio emitió sus resoluciones finales sobre derechos antidumping y compensatorios, determinando un margen de dumping de 127,711 TP3T para las empresas chinas investigadas. |

| 29 de abril de 2025 | La ITC votó a favor de emitir una determinación final afirmativa sobre el daño (daño material). |

| 27 de mayo de 2025 | El Departamento de Comercio publicó la orden de derechos antidumping en el Registro Federal. |

Como muestra la cronología, la decisión final implicó varias etapas. Desde la presentación de la solicitud de Corteva hasta la determinación final del Departamento de Comercio (1 de abril de 2025) transcurrieron aproximadamente 12,5 meses; hasta la determinación de perjuicios por parte de la Comisión de Comercio Internacional (29 de abril de 2025) transcurrieron aproximadamente 13,5 meses; y hasta la emisión final de la orden de servicio (27 de mayo de 2025) transcurrieron aproximadamente 14,5 meses.

El periodo de 14 meses comprendido entre julio de 2026 y septiembre de 2027 constituirá un periodo crítico de aprovisionamiento para los distribuidores estadounidenses. Para cubrir la demanda de glifosato para la temporada de siembra 2026/2027, lo más probable es que los distribuidores estadounidenses mantengan sus volúmenes de compra habituales antes de finales de 2026.

Los proveedores chinos cuentan con amplios inventarios, y los envíos de glifosato TC de fabricantes chinos a Brasil disminuyeron en 2026. En consecuencia, los precios internos del glifosato TC en China experimentarán ajustes estructurales en respuesta a los cambios en la demanda.

Es improbable que los distribuidores estadounidenses acumulen altos niveles de inventario antes de 2027. El almacenamiento anticipado de grandes volúmenes de glifosato TC ejercería una presión considerable sobre su flujo de caja. Además, mantener un exceso de inventario prematuramente genera gastos adicionales de almacenamiento e intereses, especialmente si las empresas estadounidenses dependen de financiación para adquirir glifosato TC chino antes de lo previsto. Por lo tanto, los distribuidores estadounidenses adoptarán una estrategia de adquisición más conservadora hasta el cuarto trimestre de 2026.

En 2027, a medida que avanza el caso antidumping de Bayer contra el glifosato TC chino, los distribuidores estadounidenses podrían adelantar las compras de glifosato TC para la temporada de siembra 2027/2028 a principios de 2027. Los precios del glifosato TC en China suelen alcanzar su punto más bajo entre enero y febrero de 2027, periodo durante el cual los niveles de inventario también se mantienen relativamente bajos. Se prevé que la demanda de glifosato TC chino por parte del sudeste asiático y África comience en marzo de 2027, seguida de la actividad de compra por parte de compradores sudamericanos a partir de abril. Por lo tanto, en el primer semestre de 2027, los participantes del mercado estadounidense deben priorizar la disponibilidad de suministro sobre el precio al tomar decisiones sobre la cadena de suministro. Es probable que la liberación concentrada de la demanda global ponga a prueba la capacidad de producción de los fabricantes chinos, lo que conlleva una alta probabilidad de pedidos pendientes y un aumento en el precio del glifosato TC chino.

El fósforo se convierte en el próximo campo de batalla estratégico.

Para los fabricantes chinos de glifosato TC, existen dos variables principales: en primer lugar, la presión sobre los costes de la producción de glifosato derivada de las fluctuaciones de precios del fósforo amarillo nacional, y en segundo lugar, las decisiones estratégicas adoptadas por los productores chinos de glifosato TC.

De conformidad con el Decreto n.º 893 del Consejo de Estado de la República Popular China, la roca fosfática ha sido designada oficialmente como recurso estratégico nacional en China. Las autoridades chinas están orientando a las empresas nacionales para que utilicen de forma racional las reservas nacionales de roca fosfática.

Impulsada por la rápida sustitución de la producción nacional, la industria china de semiconductores ha experimentado un fuerte aumento en la demanda de ácido fosfórico de grado electrónico y fosfina de alta pureza. Estos productos presentan importantes barreras técnicas y generan márgenes de beneficio muy superiores a los de los productos químicos convencionales. Además, la roca fosfática es un recurso estratégico no renovable, y los yacimientos de alta calidad en todo el mundo se están agotando gradualmente.

Impulsada por el crecimiento explosivo del sector de las energías renovables en China, la competencia por los recursos de fósforo entre la producción de alimentos (fertilizantes) y la fabricación de energía (materiales para baterías) se ha intensificado drásticamente. En adelante, es probable que los recursos de roca fosfática de China se destinen más a segmentos de alto valor que a insumos agrícolas a granel como el glifosato TC.

En el Conferencia Central de Trabajo Económico En diciembre de 2025, China planteó explícitamente la necesidad de “reforzar la garantía de seguridad de los recursos estratégicos”. En febrero de 2026, Estados Unidos promulgó la Ley de Producción de Defensa para designar el fósforo elemental como material crítico de defensa nacional. Esto indica que la geopolítica se ha convertido en el factor principal que moldea el desarrollo de la industria del fósforo amarillo. Las políticas macroeconómicas también son el principal motor de las fluctuaciones de precios del fósforo amarillo en China. En 2027, es probable que los precios internos del fósforo amarillo en China se conviertan en la variable clave que determine el costo del glifosato TC.

Por otro lado, se encuentra la transformación estratégica de los fabricantes chinos. Ante la incertidumbre que rodea la posible imposición de aranceles punitivos al glifosato TC, resulta difícil predecir la respuesta de las empresas chinas. Sin embargo, desde la perspectiva del desarrollo empresarial sostenible, la industria china del glifosato TC podría adelantar sus planes de transformación estratégica. Los riesgos derivados de la excesiva dependencia de las operaciones con glifosato TC para sustentar su desempeño financiero podrían obligar a estas empresas a identificar nuevos motores de crecimiento de ingresos.

Para Bayer CropScience, el glifosato TC chino y las formulaciones de glifosato de marca blanca distribuidas por distribuidores estadounidenses seguirán representando un obstáculo para la recuperación de las ganancias de Bayer y Ruveon desde el tercer trimestre de 2026 hasta el segundo trimestre de 2028. Las tensiones entre Bayer y los agricultores estadounidenses podrían experimentar un cambio fundamental como resultado del caso antidumping sobre el glifosato. Esta transformación plantea varias preguntas cruciales: ¿Seguirán los agricultores estadounidenses prefiriendo las ofertas de Bayer para otras soluciones de cultivos y paquetes integrados de semillas y protección de cultivos? ¿Cómo gestionarán los distribuidores estadounidenses la percepción negativa que tienen de Bayer los agricultores locales y las asociaciones agrícolas en medio de las consecuencias de las políticas de Bayer? ¿Cómo afrontará Bayer la competencia de los fabricantes chinos en los mercados globales? Dentro de China, ¿cómo puede Bayer generar confianza mutua en sus alianzas con colaboradores chinos locales?

Existe un antiguo proverbio chino que dice: "drenar el estanque para pescar todos los peces" (sobreexplotar los recursos para obtener beneficios a corto plazo a costa de la sostenibilidad a largo plazo). Todas las multinacionales de protección de cultivos del mundo tienen como visión principal "impulsar el crecimiento de los ingresos de los agricultores y salvaguardar el suministro de alimentos". Esta misión es fácil de mantener durante períodos de fuerte expansión económica. Sin embargo, cuando las empresas atraviesan dificultades operativas, mantener el compromiso con esta visión se convierte en una prueba de fuego.

Las empresas se ven obligadas a elegir entre beneficios a corto plazo y visiones a largo plazo, y este dilema no guarda ninguna relación lógica fundamental con el impacto de los suministros chinos, dado que estos proveedores abastecen principalmente a multinacionales y grandes distribuidores en el mercado estadounidense. Mientras tanto, los principales desafíos que enfrenta Bayer CropScience van mucho más allá de la simple competencia por el glifosato TC: el fluoropiram, el bixafen, el protioconazol, etc., seguirán sometidos a una feroz competencia. Quizás el tiempo traiga una solución justa.