Índice de Preços da China: Ação Antidumping contra o Glifosato Chinês Remodela o Cenário Global de Preços

13 de julho de 2026

13 de julho de 2026 Nota do editor: O escritor colaborador David Li oferece um instantâneo das tendências atuais de preços para os principais herbicidas, fungicidas e inseticidas no mercado agroquímico chinês em seu Índice de preços da China. A seguir, ele também examina como a petição comercial da Bayer, as cadeias de suprimentos e a dinâmica do fósforo podem alterar a concorrência, os custos e as aquisições em todo o mundo.

Ver tudo

De acordo com Anúncio da Bayer CropScience Em 1º de julho de 2026, o Grupo Bayer criou a Ruveon LLC para gerenciar o negócio de glifosato no mercado americano. Conforme mencionado pela Bayer, a Ruveon se concentrará em todos os aspectos do glifosato nos EUA, incluindo precificação, estratégias de entrada no mercado, produção e logística, sendo a única responsável pelo negócio de glifosato nos EUA.

Além disso, a Bayer também solicitou ao governo dos EUA a imposição de direitos antidumping e compensatórios sobre as importações de glifosato da China. A Bayer alegou que o glifosato subsidiado e a baixo preço praticado na China está prejudicando a produção nacional dos EUA.

Caso sejam implementadas taxas antidumping sobre o glifosato chinês, os preços desse herbicida não seletivo essencial no mercado americano inevitavelmente aumentarão a longo prazo. A Bayer está sob imensa pressão para aumentar os lucros de seu negócio de glifosato nos Estados Unidos, decorrente principalmente dos enormes gastos contínuos que realizou nos últimos cinco anos para resolver litígios envolvendo seu herbicida Roundup.

Em fevereiro de 2026, A Bayer anunciou Um acordo extrajudicial com valor máximo total de US$ 7,25 bilhões. Concebido para resolver dezenas de milhares de processos judiciais pendentes e futuros, o acordo estipula pagamentos parcelados ao longo de um período de até 21 anos. Diante de um ônus financeiro tão enorme, a única solução viável é compensar gradualmente esses custos por meio dos lucros futuros gerados pelas operações com glifosato.

Essa é provavelmente a principal justificativa por trás do lançamento do Ruveon pela Bayer, sua nova unidade de negócios dedicada ao glifosato. A operação independente da divisão de glifosato da Bayer nos EUA pode proteger o preço das ações do grupo como um todo dos impactos negativos decorrentes de litígios relacionados ao glifosato nos EUA, alcançando uma separação estrutural entre o Grupo Bayer e as ações judiciais referentes ao glifosato.

Gráfico 1: Glifosato da BayerRCompensação animada

| Tempo | Evento | Quantia | Notas |

|---|---|---|---|

| 2020 | assentamento em grande escala | Aproximadamente $10–11 bilhões | Resolvemos a maioria dos processos judiciais pendentes na época. |

| 2023 | veredicto do júri | $1,56 bilhões | É provável que essa indenização seja significativamente reduzida em caso de recurso. |

| 2026 | Acordo proposto | Até $7,25 bilhões | O pagamento será feito em parcelas ao longo de 21 anos, sujeito à aprovação final do tribunal. |

| 2026 | Despesa anual estimada | Aproximadamente 5 bilhões de euros | Estimativa da Bayer para as despesas relacionadas a litígios no ano de 2026. |

Por que o mercado de glifosato nos EUA continua sendo estrategicamente importante

O mercado global de glifosato é claramente um mercado de ações. O crescimento da área plantada com culturas geneticamente modificadas (GM) representa a única fonte de expansão de volume para o glifosato TC, porém esse potencial de crescimento permanece extremamente limitado. Brasil e Estados Unidos são os dois principais mercados para o glifosato.

De acordo com dados de AgbioInvestidor, No Brasil, a área cultivada com transgênicos aumentou em 5,91 trilhões de toneladas em 2023 e 1,41 trilhão de toneladas em 2024. No mesmo período, a área plantada com transgênicos nos EUA caiu 0,41 trilhão de toneladas em 2023, com um modesto aumento de apenas 1,31 trilhão de toneladas registrado em 2024. Embora a Bayer enfrente forte concorrência de agroquímicos genéricos chineses em outras regiões do mundo, o valioso mercado americano se destaca como o último bastião que a Bayer está determinada a defender.

Em um contexto de preços persistentemente baixos das commodities agrícolas e com compradores chineses transferindo suas compras de produtos agrícolas para fornecedores sul-americanos, a economia agrícola dos EUA depende fortemente de subsídios governamentais, que parecem ser o único fator que mantém a lucratividade dos agricultores americanos.

Conforme declarado no relatório "Agriculture Market - Mid Year Update and Outlook", publicado pela Selcius Partners: "Prevê-se que os subsídios agrícolas nos EUA alcancem US$ 44,3 bilhões em 2026, quase igualando o recorde estabelecido durante a pandemia. Esse valor representa aproximadamente 291 trilhões de dólares da renda líquida agrícola total; sem esses subsídios, a receita agrícola cairia em cerca de 121 trilhões de dólares em 2026. Essas medidas de apoio servem apenas a fins compensatórios e não podem melhorar fundamentalmente os fundamentos do setor. Todo o setor agrícola depende fortemente do apoio político do governo federal."“

Atualmente, os gastos dos agricultores americanos com produtos fitossanitários representam entre 41.300 (milho) e 61.300 (soja) do total de suas despesas agrícolas. Embora esses produtos representem uma parcela limitada dos gastos totais dos agricultores, eles continuam sendo uma ferramenta indispensável para que os produtores americanos minimizem as perdas de produtividade causadas por doenças, ervas daninhas e pragas, e protejam a produção agrícola.

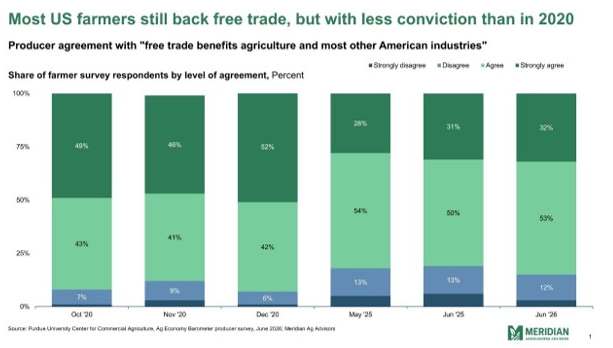

Pesquisas realizadas em conjunto por Consultores de Agronegócios Meridian e o Centro de Agricultura Comercial da Universidade Purdue mostram que 531% dos agricultores dos EUA ainda acreditam que o livre comércio beneficia a agricultura, assim como a maioria dos outros setores industriais dos EUA.

A concorrência beneficiou os agricultores, mas não necessariamente os fabricantes.

Os compostos agroquímicos genéricos de baixo custo provenientes da China têm ajudado agricultores em todo o mundo a reduzir os custos de produção até certo ponto. Apoiados por uma oferta abundante que alivia a pressão inflacionária, os pesticidas chineses desempenham um papel positivo na contenção da inflação em diversas economias, a começar pela agricultura, um setor fundamental.

Contudo, da perspectiva da rentabilidade comercial, o capital e as empresas podem não acolher bem a concorrência irrestrita do livre mercado. O monopólio é, possivelmente, o "caminho ideal" para o capital garantir retornos estáveis a longo prazo quando os agricultores não podem escolher livremente o produto que desejam.

Os agricultores são a base da agricultura. A concorrência de preços entre produtos genéricos permite que os produtores adquiram, até certo ponto, soluções ideais de proteção de cultivos. Por exemplo, após da Syngenta Apesar da concorrência do diquat chinês, proveniente da FBN, o volume de aplicação em campo na América do Norte aumentou quase cinco vezes. Enquanto os agricultores norte-americanos se beneficiaram com a queda dos preços do diquat e a demanda de mercado apresentou um crescimento notável, a posição da Syngenta no mercado americano de diquat permaneceu praticamente intacta. A FBN obteve ganhos substanciais em meio à acirrada rivalidade entre a Yongnong e a Lier Chemical pelo fornecimento de diquat. Com a simplificação dos canais de distribuição, tanto distribuidores quanto agricultores se beneficiaram da concorrência entre os fabricantes chineses.

Da mesma forma, a verdadeira concorrência reside entre os fornecedores chineses de glifosato TC.

Como o glifosato chinês chega ao mercado americano

Atualmente, os fabricantes chineses de glifosato fornecem principalmente o Glifosato TC para os principais distribuidores dos EUA. Os principais distribuidores no mercado americano incluem: Soluções Nutrien Ag, Helena Agri-Empresas, WinField, JR Simplot, e outros gigantes do setor. Apoiados por sua posição dominante no mercado dos Estados Unidos e por robustas redes de distribuição, esses grandes distribuidores exercem um poder de barganha extraordinário para reduzir os preços ao negociar com fornecedores chineses. Como resultado, os fornecedores chineses não conseguem obter margens elevadas para o Glifosato TC totalmente padronizado; mesmo margens de lucro razoáveis são implacavelmente comprimidas. Em meio a uma recessão na economia agrícola global, os fabricantes chineses são forçados a competir entre si para garantir pedidos de Glifosato TC dos principais distribuidores americanos.

Devido às barreiras tarifárias entre os EUA e a China, as formulações de glifosato produzidas na China não podem acessar diretamente o mercado americano. Portanto, a maioria dos fabricantes entra no mercado dos EUA principalmente vendendo glifosato MUP (preço máximo autorizado).

Em termos de canais de distribuição, embora as empresas chinesas tenham tentado replicar o modelo de negócios da FBN, os canais de venda de formulações de glifosato nos EUA são dominados por grupos de compra e operadores de plataformas como... Tenkoz e WestLink, juntamente com varejistas independentes e corretores individuais. Esse sistema de distribuição em vários níveis sofre com uma grave fragmentação. Distribuir produtos formulados fabricados na China por meio de redes tão dispersas inevitavelmente acarreta custos extras substanciais. Consequentemente, os fornecedores chineses de formulações não podem adotar uma estratégia de preços ultrabaixos para a distribuição na América do Norte por meio desses canais fragmentados.

Basicamente, o perfil do cliente-alvo deles para os agricultores americanos difere fundamentalmente do da Bayer. As formulações chinesas de glifosato atendem principalmente a produtores com recursos financeiros limitados e sensíveis a preços. Consequentemente, os agricultores americanos que optam por formulações chinesas de glifosato demonstram baixa fidelidade à marca dos fornecedores chineses, criando grande incerteza para as vendas no mercado final dos players chineses.

O fornecimento estável e a previsibilidade de preços são cruciais para os produtores. Aproveitando o valor da marca e os programas de recompensa aos produtores, os produtos de glifosato da Bayer continuam a fornecer formulações e serviços de alta qualidade aos agricultores americanos. Marcas próprias de glifosato pertencentes a distribuidores americanos, marcas chinesas e o Roundup da Bayer competem lado a lado no mercado. Quando os preços do glifosato TC flutuam, a coexistência do fornecimento chinês e das operações da Bayer cria uma reserva implícita de oferta para os agricultores americanos dentro da estrutura geral de fornecimento.

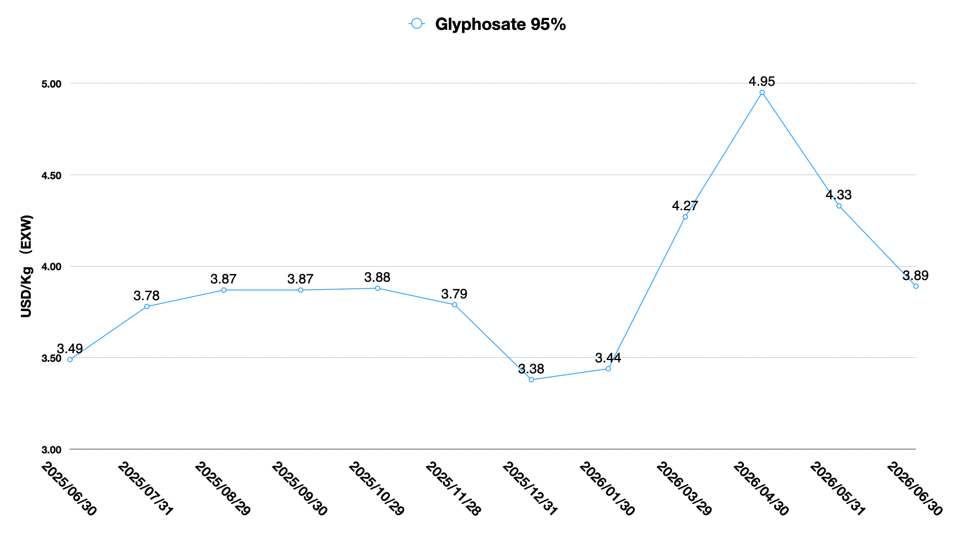

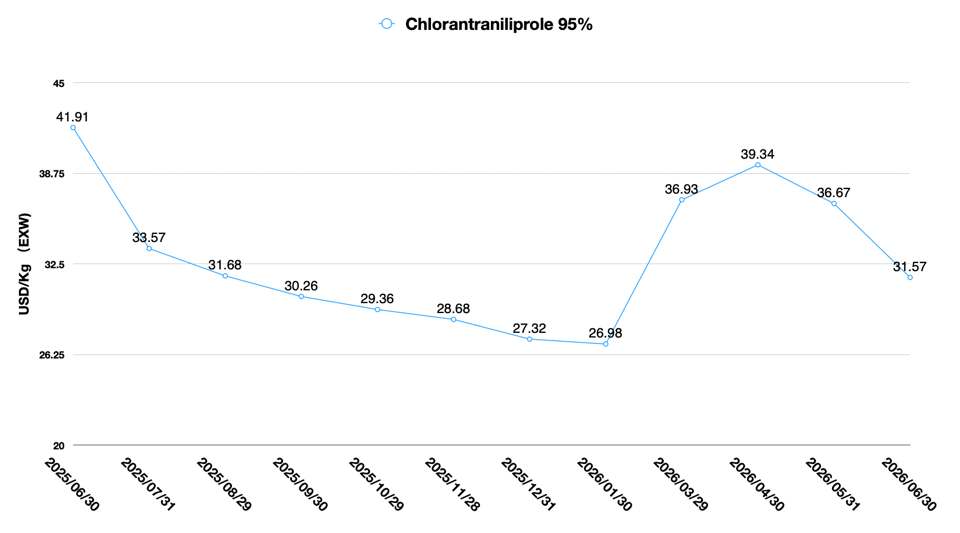

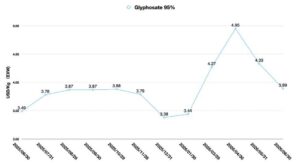

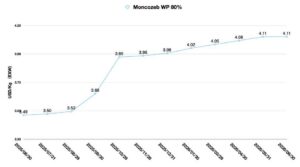

Entre 2025 e 2026, o glifosato TC na China apresentou duas rodadas de fortes aumentos de preço. A primeira alta ocorreu de julho a novembro de 2025, e a segunda está em curso desde abril de 2026. Notavelmente, os preços do glifosato TC na China subiram acentuadamente 24% entre março e abril de 2026. Durante esses períodos, para se protegerem da drástica volatilidade de preços dos suprimentos chineses, alguns distribuidores a jusante nos EUA rapidamente mudaram suas compras de fornecedores chineses para as formulações de glifosato da Bayer.

Enquanto os fabricantes chineses são forçados a aumentar os preços de venda do glifosato TC devido à pressão dos custos do fósforo amarelo, os agricultores americanos podem garantir um fornecimento consistente de glifosato a preços relativamente estáveis da Bayer, o que garante retornos previsíveis para suas operações agrícolas. Essa renda estável permite que os produtores americanos mantenham negócios viáveis em meio às oscilações econômicas. A concorrência no fornecimento de glifosato preserva, em grande parte, o excedente dos agricultores.

O cronograma antidumping pode remodelar as decisões de compra.

Embora a livre concorrência de mercado tenha proporcionado lucratividade sustentada para os agricultores e o setor agrícola dos EUA, os participantes do setor agrícola americano terão pouca capacidade de reverter as consequências da petição antidumping da Bayer contra o glifosato TC chinês. O longo prazo necessário para concluir os procedimentos antidumping será um fator extremamente crítico a ser considerado pelos participantes do mercado. Desde a data em que a Corteva apresentou sua petição até a decisão final das agências governamentais americanas, todo o processo antidumping levou aproximadamente 14 meses.

Os principais marcos do caso da Corteva são os seguintes:

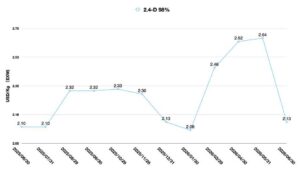

Gráfico 2: Cronologia da estratégia antidumping da Corteva com 2,4-D

| Data | Evento |

|---|---|

| 14 de março de 2024 | A Corteva apresentou formalmente petições antidumping e de direitos compensatórios ao Departamento de Comércio dos EUA (DOC) e à Comissão de Comércio Internacional dos EUA (ITC). |

| 23 de abril de 2024 | O Departamento de Comércio (DOC) iniciou oficialmente investigações antidumping e de direitos compensatórios sobre as importações de 2,4-D da China e da Índia. |

| 1º de abril de 2025 | O Departamento de Comércio (DOC) divulgou suas determinações finais sobre direitos antidumping e compensatórios, constatando uma margem de dumping de 127,71% para as empresas chinesas sob investigação. |

| 29 de abril de 2025 | A ITC votou a favor de emitir uma determinação final afirmativa de dano (dano material). |

| 27 de maio de 2025 | O Departamento de Comércio (DOC) publicou a ordem antidumping no Diário Oficial Federal (Federal Register). |

Como mostra o cronograma, a decisão final envolveu várias etapas. Desde o protocolo do pedido da Corteva até a determinação final do Departamento de Comércio (1º de abril de 2025), foram necessários cerca de 12,5 meses; até a determinação de dano pela Comissão de Comércio Internacional (29 de abril de 2025), foram necessários cerca de 13,5 meses; e até a emissão final da ordem de dever (27 de maio de 2025), foram necessários cerca de 14,5 meses.

O período de 14 meses, compreendido entre julho de 2026 e setembro de 2027, será crucial para o fornecimento de glifosato aos distribuidores nos EUA. Para atender à demanda por glifosato na safra de plantio de 2026/2027, é muito provável que os distribuidores americanos mantenham volumes regulares de compra até o final de 2026.

Os fornecedores chineses possuem amplos estoques, e as remessas de glifosato TC de fabricantes chineses para o Brasil diminuíram em 2026. Consequentemente, os preços domésticos do glifosato TC na China sofrerão ajustes estruturais em resposta à mudança na demanda.

É improvável que os distribuidores dos EUA acumulem altos níveis de estoque antes de 2027. Estocar grandes volumes de Glifosato TC antecipadamente exerceria uma pressão substancial sobre o fluxo de caixa dos distribuidores. Além disso, manter estoques excedentes prematuramente acarreta despesas extras de armazenagem e juros — principalmente se as empresas americanas dependerem de financiamento para adquirir Glifosato TC chinês antes do prazo. Portanto, os distribuidores dos EUA adotarão uma estratégia de compras cautelosa até o quarto trimestre de 2026.

Em 2027, com o avanço do processo antidumping da Bayer contra o glifosato TC chinês, os distribuidores americanos podem antecipar as compras do produto para a safra 2027/2028 já no início de 2027. Os preços do glifosato TC na China normalmente atingem o ponto mais baixo entre janeiro e fevereiro de 2027, com os níveis de estoque também permanecendo relativamente baixos nesse período. A demanda por glifosato TC chinês no Sudeste Asiático e na África deve começar em março de 2027, seguida pelas compras de compradores sul-americanos a partir de abril. Portanto, no primeiro semestre de 2027, os participantes do mercado americano devem priorizar a disponibilidade de oferta em detrimento dos preços ao tomarem decisões sobre a cadeia de suprimentos. A liberação concentrada da demanda global provavelmente pressionará a capacidade de produção dos fabricantes chineses, levando a uma alta probabilidade de pedidos em atraso e aumento dos preços do glifosato TC chinês.

O fósforo se torna o próximo campo de batalha estratégico.

Para os fabricantes chineses de glifosato TC, existem duas variáveis principais: primeiro, a pressão de custos na produção de glifosato a jusante, causada pelas flutuações de preços do fósforo amarelo no mercado interno, e segundo, as decisões estratégicas adotadas pelos produtores chineses de glifosato TC.

Em conformidade com o Decreto nº 893 do Conselho de Estado da República Popular da China, a rocha fosfática foi oficialmente designada como um recurso estratégico nacional na China. Os formuladores de políticas chineses estão orientando as empresas nacionais a utilizarem racionalmente as reservas nacionais de rocha fosfática.

Impulsionada pela aceleração da substituição de componentes domésticos, a indústria de semicondutores da China tem apresentado um aumento acentuado na demanda por ácido fosfórico de grau eletrônico e fosfina de alta pureza. Esses produtos apresentam consideráveis barreiras técnicas e oferecem margens de lucro muito superiores às dos produtos químicos convencionais. Além disso, a rocha fosfática é um recurso estratégico não renovável, e os depósitos de alta qualidade em todo o mundo estão se esgotando gradualmente.

Impulsionada pelo crescimento explosivo do setor de novas energias na China, a competição por recursos de fósforo entre a produção de alimentos (fertilizantes) e a fabricação de energia (materiais para baterias) intensificou-se drasticamente. No futuro, é provável que os recursos de rocha fosfática da China sejam alocados mais para segmentos de alto valor agregado do que para insumos agrícolas em larga escala, como o glifosato TC.

No Conferência Central de Trabalho Econômico Realizada em dezembro de 2025, a China apresentou explicitamente a exigência de “fortalecer a garantia de segurança dos recursos estratégicos”. Em fevereiro de 2026, os Estados Unidos assinaram a Lei de Produção de Defesa, designando o fósforo elementar como material crítico para a defesa nacional. Isso sinaliza que a geopolítica se tornou o principal fator a moldar o desenvolvimento da indústria do fósforo amarelo. As políticas macroeconômicas também atuam como o principal fator por trás das flutuações de preços do fósforo amarelo na China. Em 2027, os preços domésticos do fósforo amarelo na China provavelmente se tornarão a principal variável determinante do preço do glifosato TC.

Por outro lado, reside a transformação estratégica dos fabricantes chineses. Diante das incertezas em torno de potenciais tarifas punitivas sobre o Glifosato TC, é difícil prever como as empresas chinesas irão reagir. Contudo, da perspectiva do desenvolvimento sustentável dos negócios, a indústria chinesa de Glifosato TC pode antecipar seus planos de transformação estratégica. Os riscos decorrentes da dependência excessiva das operações com Glifosato TC para sustentar o desempenho financeiro podem compelir essas empresas a identificar novos impulsionadores do crescimento da receita.

Para a Bayer CropScience, o glifosato TC chinês e as formulações de glifosato de marca própria distribuídas por distribuidores nos EUA continuarão a representar obstáculos à recuperação dos lucros da Bayer e do Ruveon do terceiro trimestre de 2026 ao segundo trimestre de 2028. As tensões entre a Bayer e os produtores americanos podem sofrer uma mudança fundamental como resultado do caso antidumping do glifosato. Essa transformação levanta diversas questões críticas: os agricultores americanos ainda preferirão fortemente as ofertas da Bayer para outras soluções agrícolas e pacotes integrados de sementes e proteção de cultivos? Como os distribuidores americanos lidarão com as percepções negativas da Bayer por parte dos produtores locais e associações agrícolas em meio às consequências das medidas políticas da Bayer? Como a Bayer enfrentará a concorrência de fabricantes chineses nos mercados globais? Dentro da China, como a Bayer pode construir confiança mútua em suas parcerias com colaboradores chineses?

Existe um antigo ditado chinês: "Esvaziar o lago para pegar todos os peixes" (explorar excessivamente os recursos para obter ganhos a curto prazo em detrimento da sustentabilidade a longo prazo). Todas as empresas multinacionais de proteção de cultivos do mundo adotam como visão central "impulsionar o crescimento da renda dos agricultores e salvaguardar o abastecimento alimentar". Essa missão é fácil de cumprir durante períodos de forte expansão econômica. No entanto, quando as empresas enfrentam dificuldades operacionais, manter o compromisso com essa visão torna-se um teste severo.

As empresas são forçadas a escolher entre lucros de curto prazo e visões de longo prazo, e esse dilema não possui nenhuma ligação lógica fundamental com o impacto dos fornecedores chineses, visto que estes atendem, inerentemente, multinacionais e grandes distribuidores no mercado americano. Enquanto isso, os principais desafios enfrentados pela Bayer CropScience vão muito além da simples competição pelo glifosato TC: fluoropiram, bixafen, protioconazol, etc., continuarão sob forte concorrência. Talvez o tempo traga uma solução justa.