En vivo desde Las Vegas, día 2: después de que se asiente el polvo de fusiones y adquisiciones

9 agosto 2017

9 agosto 2017

Alex Polinsky (derecha) y Jim DeLisi explican qué está impulsando la ronda más reciente de actividad de fusiones y adquisiciones, el impacto continuo que tendrá en la industria y hacia dónde nos dirigimos en los próximos años.

En su sesión del miércoles por la mañana que dio inicio al segundo día de la AgriBusiness Global, Trade Summit - Américas, Jim DeLisi, propietario de Fanwood Chemical, y el veterano y consultor de la industria agroquímica Alex Polinsky, analizaron históricamente la actividad de fusiones y adquisiciones en el mercado agroquímico y compartieron cómo se verá el panorama cuando termine la ronda más reciente. .

Es decir, al menos hasta que comience la próxima ola de fusiones y adquisiciones, probablemente dentro de 15 años, una continuación del ciclo del último casi medio siglo.

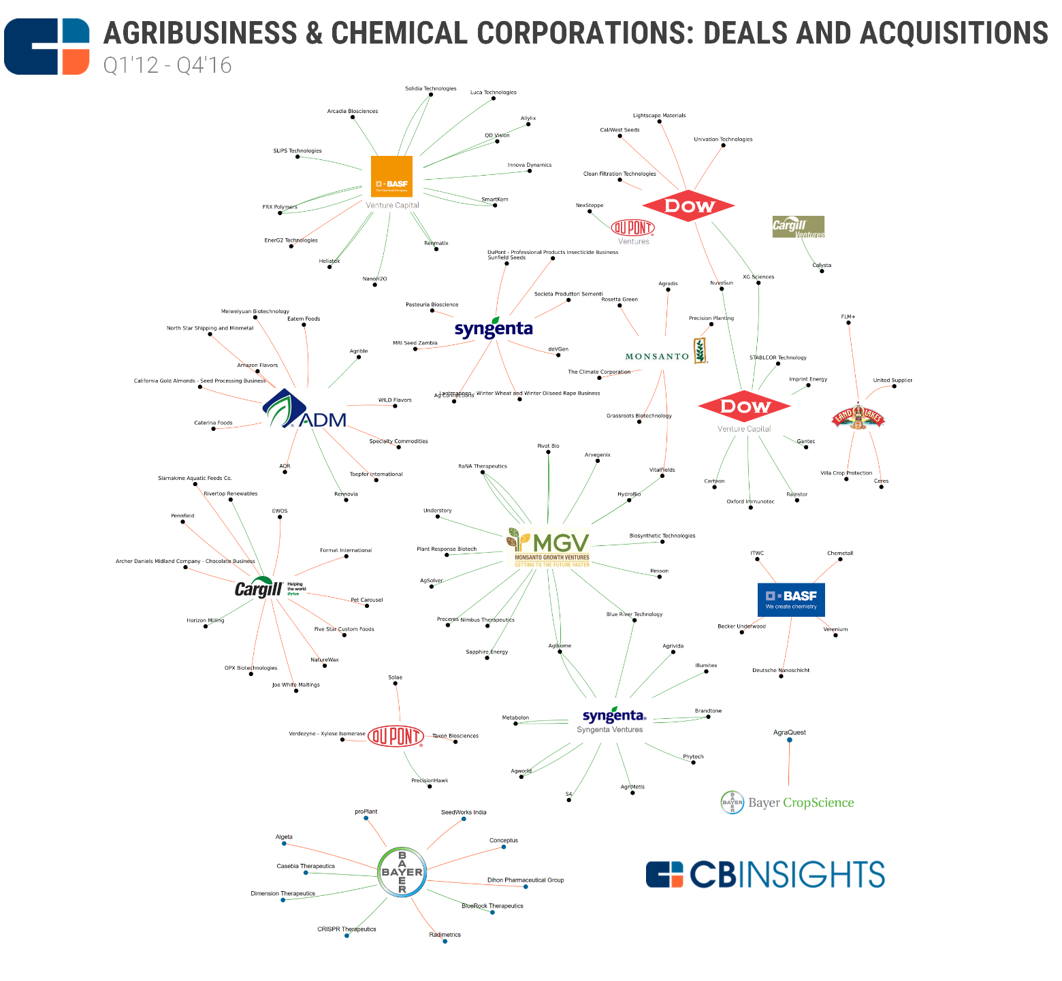

Cuando la actividad actual de fusiones se apague, el control sobre la industria agroquímica por parte de las tres principales empresas nuevas será extenso, dijo DeLisi. Él espera que BASF, que ha reportado $50 mil millones para gastar en el espacio, haga un movimiento pronto en algún momento, probablemente en los activos de glufosinato / LibertyLink que Bayer está a punto de vender para satisfacer a las autoridades reguladoras. Syngenta / ChemChina es probablemente el único otro postor realista por los activos.

Se espera que el nuevo Bayer / Monsanto domine el espacio una vez que el polvo se asiente en 2018, con ChemChina / Syngenta en el número 2 y Dow-DuPont muy cerca. Se proyecta que BASF ocupará un cuarto distante, seguido por FMC, con su adquisición de los activos de DuPont, en el número 5.

Completando los 10 mejores jugadores en el espacio agchem: Nufarm, UPL, Platform Specialty, Albaugh, Sumitomo y AMVAC. Es probable que los próximos cinco sean fabricantes chinos, dijo DeLisi.

Dado que la agroindustria estadounidense perdió un valor asombroso de $15 mil millones de 2008 a 2016 debido a la espiral de precios de las materias primas, Polinsky discutió la necesidad de que la innovación continúe: las fusiones y adquisiciones, esencialmente, representan el camino de menor resistencia para mantener los ingresos y las ganancias lo suficientemente altas Apoyar más I + D.

Las fusiones también están destinadas a consolidar la fase de distribución de la industria, ya que todos apuntan a sacar más provecho de la cadena de suministro para impulsar las ganancias a su estado anterior saludable, dijo. En este frente, esté atento a dos empresas que podrían presentar el llamado “Amazoning” de la industria agroquímica: FarmTrade y Farmers Business Network (FBN).

“Empresas como estas podrían aplanar la cadena de suministro y podrían ser el comienzo de la 'Amazonia' para los suministros de los productores”, dijo DeLisi. "Si el gobierno chino tiene éxito en ayudar a la exportación de productos terminados y formulados y entra en este tipo de red de distribución, podría eliminar muchos costos involucrados en llevar las cosas al mercado".

Añadió: "No hay duda de que Internet está llegando a los productos químicos agrícolas de una manera mucho mayor".