Buscando estabilidad en la agricultura sudamericana

6 agosto 2018

6 agosto 2018

Chile superó a Tailandia en 2017 para convertirse en el mayor proveedor de fruta fresca de China. (Exportadores de frutas chilenas

Asociación)

Existen algunas filosofías diferentes cuando se trata de tomar decisiones de expansión empresarial. Algunos emprendedores buscan olfatear tendencias y mercados en sus inicios para capitalizar rápidamente en la planta baja. Esto generalmente se conoce como la mentalidad de alto riesgo / alta recompensa.

Otros inversores adoptan un enfoque más conservador, lento y constante, y en su lugar eligen mercados e inversiones probados y verdaderos para apostar sus reclamos de crecimiento de resultados a largo plazo.

Cuándo AgriBusiness Global,™ revista comenzó a realizar entrevistas para profundizar El mercado latinoamericano único de Chile, quedó claro de inmediato que nuestras conversaciones en Chile no serían las mismas que en otros lugares, como California, España y Sudáfrica. Si bien es cierto que existen correlaciones a nivel de superficie entre los cuatro mercados, todos son productores de cultivos de alto valor líderes a nivel mundial; todos están experimentando niveles máximos de residuos (LMR) masivos y evoluciones de registro; y todos atraviesan dificultades relacionadas con el clima que impactan en sus sectores agrícolas, etc. - el tono de las conversaciones en Chile tiene una energía diferente.

Estructura del éxito

El presidente de Chile, Sebastián Piñera, fue citado repetidamente durante su discurso de elección y aceptación diciendo que planea transformar a Chile en un país desarrollado para 2025. Este puede no ser un plan tan arriesgado, ya que Chile se encuentra actualmente en la cima de las naciones más ricas de América Latina. América por PIB per cápita.

Para alcanzar este estado, el gobierno ha estado implementando regulaciones en todos los sectores para asegurarse de que está de acuerdo con sus pares de países desarrollados en temas clave. Un área de reforma que ha impactado a la agroindustria es la Resolución No. 5482/2016, que cita que el ímpetu de la reforma son “los nuevos requisitos y criterios de la Unión Europea y las nuevas directrices de prueba de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) ). "

Estas regulaciones han creado algunos dolores de cabeza para el mercado de agroquímicos $450 millones del país.

Raúl Luna, fundador de la primera empresa de registro de Chile, Acres, dice que los nuevos lineamientos de registro, que fueron publicados por el Servicio Agrícola y Ganadero de Chile (SAG) en 2014 y entraron en vigencia plenamente en 2016, se hicieron con las mejores intenciones pero no ejecutado de manera realista.

Inicialmente se les dijo a las empresas que habría una evaluación de los productos actualmente registrados en el país que establecería el estándar para futuros registros. Esto no terminó ocurriendo en la implementación.

Además, las caducidades de los registros no estaban claras para muchas empresas, lo que, combinado con los largos procesos de reinscripción, ha tenido un gran impacto en la caja de herramientas disponible para los productores. “La cartera de productos disponible para su uso aquí es bastante pequeña”, dice Luna. “En realidad, puede haber menos productos registrados aquí que hace cuatro años. Además, todavía no conocemos el cronograma esperado para que los productos se procesen y aprueben. … Inicialmente fijaron la expectativa entre ocho y nueve meses, pero nunca han cumplido con ese compromiso verbal ”.

¿El razonamiento? Probablemente una simple cuestión de mano de obra y experiencia departamental que se correlaciona con el procesamiento del nuevo

detalles requeridos. "Como ejemplo", dice, "enviamos un expediente para su revisión en septiembre de 2016, y recién recibimos la primera revisión en enero de 2018".

Hay un lado positivo en el largo proceso de registro, dice Carlos Sánchez, Gerente General de Nufarm Chile Limitada. El mercado chileno, hasta la oficina de registro de insumos agrícolas, es la feria 100%. “Aquí, no importa si eres Bayer o el pequeño, todos están esperando en la misma línea de registro y todos son tratados de la misma manera”, dice.

La necesidad de invertir una gran cantidad de capital (casi $300,000 por producto registrado, estima Luna) antes de tener la capacidad de recuperarlo en ventas puede ser una de las principales razones por las que el panorama de las empresas de insumos agrícolas en Chile consiste en la multinacional 80%. compañías. Pueden permitirse esperar el período de registro o comprar una empresa con los registros deseados para evitar la espera.

Luna lo dice simplemente: “Cuando compras la empresa, obtienes los registros. La forma más eficiente de ingresar al mercado chileno es comprar una empresa local, obtener sus productos registrados y procesar registros futuros a través de consultores locales familiarizados con las complejidades legislativas ”.

Este fue el camino exacto que siguió Adama Chile, que ingresó al mercado chileno en 2013 con la compra del líder del mercado en el sector de bioestimulantes, ChileAgro.

Al igual que con la historia del origen de Adama, AgriBusiness Global, tuvo la oportunidad de ponerse al día con el ingeniero agrícola de Bayer, Alan Peter Luer Barbieri, mientras estaba en el país. El veterano de la fusión y adquisición churn churn trazó un mapa de la evolución de su empleo al enumerar cinco empresas adquiridas entre sí, lo que lo llevó a su eventual hogar en Bayer.

Sea o no esta tendencia de fusiones y adquisiciones el resultado directo de los obstáculos legislativos que enfrentan las empresas agroindustriales en Chile, el hecho es que la nación de cultivos de alto valor, con sus acuerdos de libre comercio que abarcan 65 países, se ha convertido en un mercado altamente condensado y competitivo.

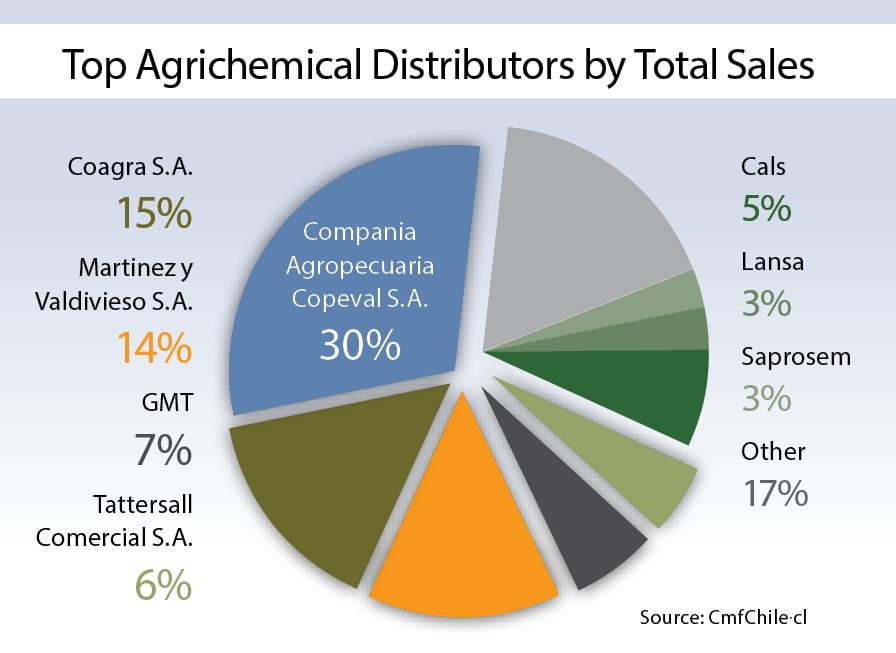

Matices de distribución

Andrés Ariztia, Director y Jefe de Marketing y Desarrollo de Negocios de Adama Chile, tiene cierta experiencia en el área de hacerse un lugar líder en la agresiva industria de agronegocios chilena. De la diferencia entre hacer negocios en el mercado chileno y otras naciones comparables, Ariztia dice, “esto no es como otros países, donde puedes entrar y simplemente vender. Si quieres crecer aquí, tienes que trabajar a todos los niveles ”.

Ariztia se refiere al hecho de que, en Chile, la cadena de distribución es un poco diferente a la de otros países. En Chile, los distribuidores venden directamente a los productores. El elemento minorista de la cadena de valor, que existe fuertemente en Estados Unidos, por ejemplo, no lo es en Chile. Y aunque hay una subsección relativamente pequeña de distribuidores reales en el país, encontrar distribuidores bien conectados no es la clave más importante para que los proveedores vendan aquí. De hecho, está generando demanda por parte de los productores. Al parecer, esta responsabilidad recae únicamente en manos de los propios fabricantes.

Porque Chile es el mayor exportador de frutas del hemisferio sur, con casi 2.6 millones de toneladas de fruta fresca de las 1.2 millones de hectáreas de Chile que salen del país hacia destinos (en orden de volumen de mayor a menor) como Estados Unidos y Canadá, Europa y América Latina, los productos con perfiles de bajo residuo y un impacto positivo directo en la nutrición, calidad y condición de la fruta son los más exitosos.

“Una fruta recolectada de un campo chileno podría tardar 65 días en llegar a China”. - Daniel Manriquez, AgroFresh

“Este es un mercado de pick-pack-ship”, dice Daniel Manriquez, Director de Investigación y Desarrollo para América Latina de AgroFresh, que se especializa en soluciones previas y posteriores a la cosecha para productores de cultivos de alto valor. “Lo que eso significa es que este realmente no es un mercado de copiar y pegar.

“Una fruta recolectada de un campo chileno podría tardar 65 días en llegar a China. Cuarenta y cinco de esos días se pueden pasar en tránsito después de limpiar y empacar, dejando la fruta solo en una ventana de cinco días en una tienda para venderla al consumidor final ".

Ariztia dice que los compradores de insumos aquí tampoco están buscando nuevos compuestos activos y formulaciones. “La tecnología de formulación más nueva no es muy popular en Chile, ya que pueden requerir una curva de aprendizaje e impactar los residuos, lo que luego afecta las capacidades de exportación”.

“Nuestra fruta tiene que viajar”, dice Manríquez. "Por eso, hay más pasos y algunas preocupaciones más involucradas en el proceso general de ventas". En pocas palabras, agrega, "nuestro cliente, al final, es la tienda de comestibles europea, que busca el tamaño, el color y la trazabilidad de la fruta para sus compradores".

Se habla mucho en la industria de insumos agrícolas a nivel mundial sobre mercados que se disparan, como Brasil, y las perspectivas de "lo que sigue", como Indonesia. Pero Chile presenta una oportunidad confiable para el tipo de crecimiento a largo plazo que valoran los empresarios conservadores.

Existe una necesidad única en Chile de un proveedor práctico y orientado al servicio en sintonía con el mercado de exportación de alto valor.

A pesar del potencial esfuerzo adicional y la paciencia necesaria durante el registro, hay algo especialmente reconfortante en un mercado maduro que intenta de manera genuina y transparente hacer lo correcto por parte de los participantes de la cadena de valor en todos los niveles.