España, Italia: Seguimiento de los poderes de la UE en protección de cultivos

23 abril 2018

23 abril 2018 Tres meses después de 2018, muchos de los resultados de los paneles de usuarios finales de Kleffmann para 2017 están finalizados. Confirman nuestra opinión de diciembre de que el mercado mundial de protección de cultivos sí dio un giro en 2017.

Aunque no es trascendental, esto representa un aumento de cerca de 1,8% desde la base relativamente baja de $53,12 mil millones en 2016. Sobre esa base, el mercado mundial de protección de cultivos en 2017, cuando se mide a nivel ex-empresa, y utilizando el promedio los tipos de cambio anuales, se acercarán a $54.08 mil millones.

Si bien todavía no podemos apagar el banderín, esto pone fin, de manera bastante abrupta, al período de declive observado en 2015 y 2016. Por supuesto, el diablo siempre está en los detalles. Todavía necesitamos alinear el mercado global medido en términos de uso general de los paneles con el mercado global en términos de ventas fuera de la empresa. En general, los dos coinciden bastante, aunque siempre se deben tener en cuenta las ventas entre empresas, entre otros factores.

En ese sentido, 2017 no fue un "año normal". Si bien el mercado general de protección de cultivos aumentó, las dos empresas más grandes de la industria (Syngenta y Bayer) registraron caídas en las ventas.

En el caso de Bayer esta aparente contradicción se debió a la situación en Brasil, donde el exceso de existencias de la cadena de distribución obligó a la empresa a realizar provisiones en el segundo trimestre de 2017 para normalizar la situación. Aparte de esa situación en Brasil, sucedió lo contrario. Bayer vio aumentar las ventas de su división de ciencia de cultivos en una cantidad mayor que el 1.8% vinculado aquí. La conclusión es que el mercado se desempeñó mejor que las empresas en 2017, un detalle que solo se puede ver con el acceso a datos originales de investigación de mercado.

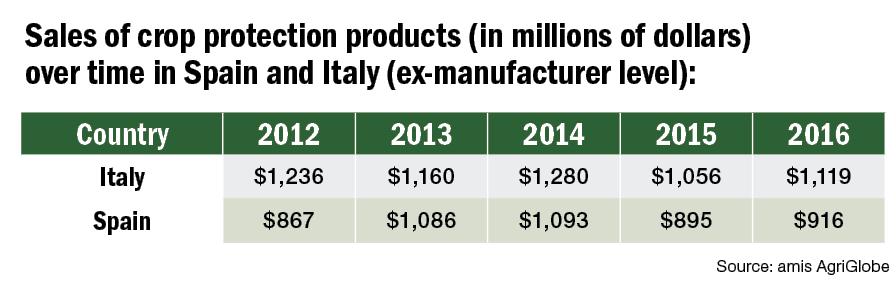

Europa no experimentó los mismos problemas de inventario y recompra que se experimentaron en Brasil, aunque los altos niveles de inventarios de canales fueron un problema notable en España e Italia en 2017. La causa de esto fue bastante diferente en comparación con Brasil y fue en gran medida el resultado de lo que resultó ser una demanda inferior a la prevista. En general, el mercado del sur de Europa se vio gravemente afectado por una temporada de verano seca que redujo la demanda de fungicidas e insecticidas en particular. La sequía estival en España continuó en el cuarto trimestre y provocó una siembra tardía de los cereales de invierno, lo que redujo la campaña de herbicidas de los cereales de otoño. Italia también sufrió una sequía extrema a pesar de las lluvias benéficas recibidas a finales de septiembre. Según el Instituto Italiano de Ciencias Atmosféricas y Clima, entre diciembre de 2016 y noviembre de 2017 Italia registró su precipitación total más baja desde el año 1800. Italia también experimentó heladas inusualmente tardías en la primavera de 2017, lo que retrasó la temporada incluso antes de que se estableciera la sequía. en.

Si bien los tamaños finales del mercado para 2017 no estaban disponibles en el momento de escribir este artículo, los indicios son que, a pesar de otros factores positivos (el crecimiento del PIB de España, por ejemplo, superó al de cualquier otro país importante de la UE, incluida Alemania), el El impacto negativo de la sequía de 2017 revertirá la tendencia del año anterior. En 2016, por ejemplo, tanto el mercado español como el italiano superaron al mercado global al registrar un crecimiento de alrededor de 2% y 6%, respectivamente, en un mercado global que por lo demás disminuyó en 2.6%.

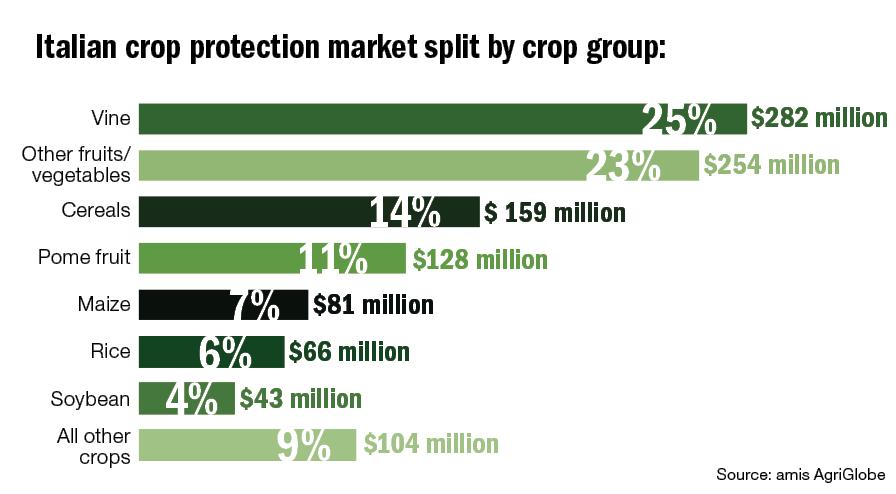

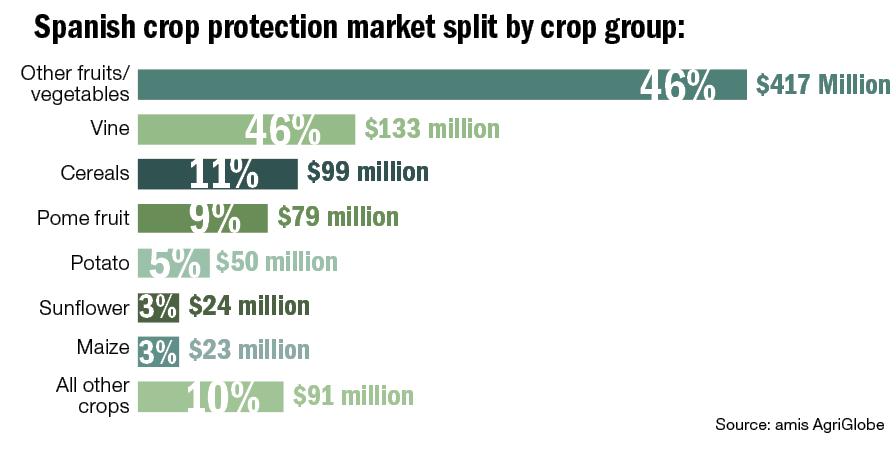

En términos de registro de plaguicidas y el proceso de “reconocimiento mutuo”, España e Italia forman parte de la Zona Sur de Europa, que incluye otros seis estados miembros: Bulgaria, Grecia, Francia, Chipre, Malta y Portugal. Dentro de esta zona, en términos de tamaño total del mercado, Francia domina claramente (siendo el mercado más grande de la UE en general), pero Italia y España ocupan un segundo y tercer lugar por cierto margen.

Históricamente, por ejemplo, en la eliminación de muchos de los insecticidas organofosforados del mercado, las regulaciones de la UE han tendido a afectar los mercados de la Zona Sur, en particular España e Italia, en mayor medida que los mercados de la Zona Norte o Central. Este también será el caso del glifosato cuando se agote la licencia de cinco años actualmente en vigor.

La mayor parte afectada por esto será España, que depende en gran medida del uso de glifosato para el desarrollo de la agricultura de conservación. La agricultura de conservación es una técnica agrícola importante destinada a reducir el impacto de la erosión del suelo, que sigue siendo un problema importante en el país. Además del glifosato, cualquier medida adicional que adopte la Comisión de la UE (prevista para mayo) sobre el uso de neonicotinoides (clotianidina, imidacloprid y tiametoxam) tendrá el impacto más significativo en toda la UE en España, seguida de Italia. El hecho de que el uso de neonicotinoides sea importante en estos mercados de la Zona Sur refleja la alta participación de cultivos especiales en estos mercados en comparación con los mercados de la Zona Norte, que están dominados por cereales.

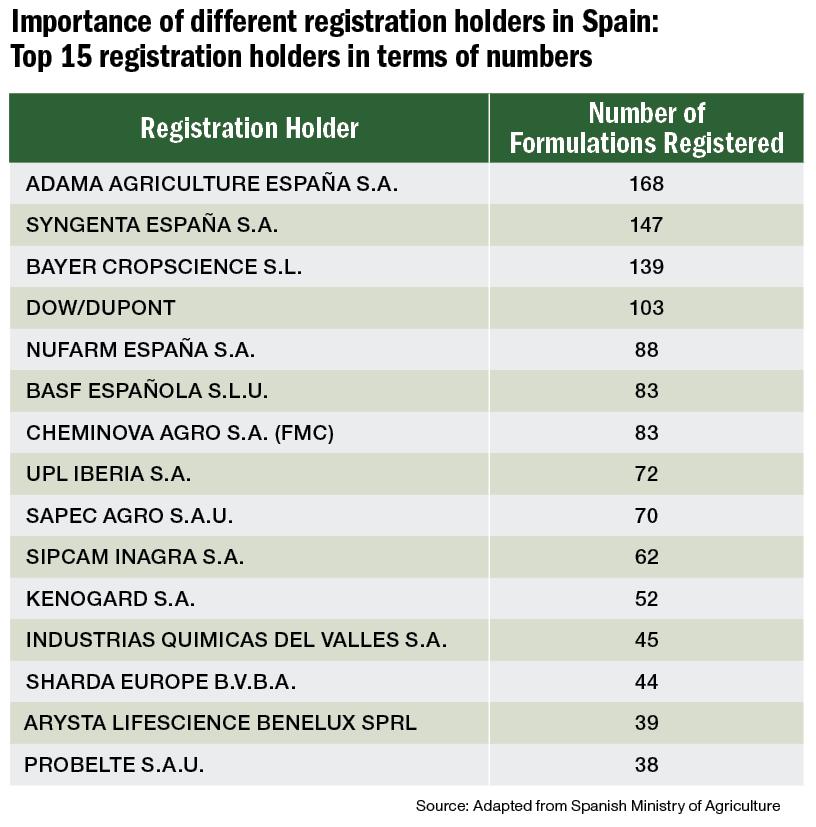

A pesar de los desafíos de los mercados español e italiano, ambos ofrecen buenas oportunidades para la industria de genéricos, así como un crecimiento continuo para el sector propietario del mercado a largo plazo. En España, por ejemplo, actualmente se registran más de 2.100 formulaciones. Estos están en manos de cerca de 100 empresas diferentes, muchas de las cuales tienen solo una o dos formulaciones en

El mercado.

Aunque el número de registros no refleja la participación de mercado de una empresa, la tabla anterior es una buena indicación de la importancia relativa de las empresas de genéricos en el mercado, ahora y en el futuro. La expiración de los registros existentes también creará nuevas oportunidades de valor agregado en un mercado que, en general, puede considerarse menos sofisticado que muchos otros dentro de la UE.

Nota del editor: El análisis proporcionado por Kleffmann Group se basa en datos recopilados de encuestas a agricultores, entrevistas con distribuidores en mercados emergentes, estudios de tendencias de mercado patentados, expertos en la materia e información de fuente abierta. Las encuestas a los agricultores continúan proporcionando la mayor parte de los datos para el análisis, aunque el programa del grupo de “estudios de tendencias” se está volviendo más significativo. El Dr. Bob Fairclough es el líder del equipo de amis AgriGlobe, la unidad de consultoría e información de tendencias del mercado de insumos agrícolas de Kleffmann Group. Es asesor editorial de AgriBusiness Global ™. Para más información visite kleffmann.com.