Rabobank: Márgenes más ajustados para los cultivos extensivos en 2024

Los agricultores mundiales enfrentaron costos de producción crecientes debido a las interrupciones en la producción de moléculas durante los bloqueos de Covid-19 y al aumento de los costos de protección de cultivos. La guerra en Ucrania elevó aún más los precios de los fertilizantes a niveles récord. Si bien los márgenes operativos disminuyeron ligeramente, los precios favorables de las materias primas amortiguaron el impacto en 2022. Rabobank Las estimaciones sugieren que los márgenes contratados persistieron en 2023 y continuarán hasta 2024 a pesar de las recientes disminuciones en los costos operativos clave.

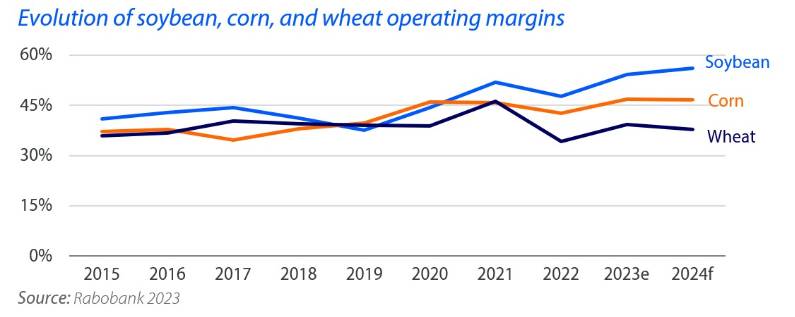

Las perspectivas siguen siendo buenas para los productores de soja, no tanto para el maíz y el trigo

Es probable que los agricultores de soja obtengan buenos márgenes en la próxima temporada. Sin embargo, los productores de maíz sentirán que sus márgenes se verán presionados por la amplia oferta, mientras que es poco probable que los productores de trigo vean mejores márgenes a pesar de la disminución de los costos.

Los mercados se encuentran en una encrucijada y los precios podrían moverse en cualquier dirección

En el tercer trimestre de 2023, los precios de los cereales y las oleaginosas comenzaron a bajar. Esto se produjo tras la confirmación de una producción récord de soja y maíz en Brasil, junto con garantías razonables de una cosecha satisfactoria en Estados Unidos para 2023, lo que evitaría una mayor caída de las existencias. A pesar de los factores fundamentales que favorecen una caída de los precios, en particular el aumento de las existencias de maíz y soja, las tendencias del mercado indican un punto crucial.

La incertidumbre surge de factores como cosechas récord en Brasil, cosechas “adecuadas” en Estados Unidos y Europa, y expectativas de otra cosecha brasileña récord en 2024. La demanda interna mundial de cultivos clave disminuyó por tercera vez desde 1980/81, lo que apunta a una creciente existencias y precios a la baja. Las existencias de maíz y soja aumentaron, mientras que las de trigo y arroz siguen disminuyendo. Los desafíos climáticos y la inestabilidad geopolítica, junto con la incertidumbre económica, llevan a considerar una prima de riesgo en el mercado.

La región del Mar Negro emerge como un riesgo de mercado notable

A pesar de las cosechas de maíz y trigo comparables o mejoradas de Ucrania, la interrupción de la Iniciativa de Cereales del Mar Negro ha cortado una puerta de exportación crucial. Ucrania, que alguna vez dependió en gran medida de los puertos del Mar Negro, se ha diversificado diligentemente y ahora despacha alrededor de 60% de sus productos a través de puertos marítimos. A pesar de los continuos desafíos de la guerra, las exportaciones agrícolas de Ucrania enfrentan impedimentos, y las prohibiciones de Polonia, Eslovaquia y Hungría persisten a pesar de que la UE levantó las restricciones el 15 de septiembre.

La única certeza es la volatilidad de los precios.

En términos de riesgo de precios, el mercado del maíz muestra el menor potencial de alza, siendo el trigo el más alto. La soja se sitúa en un punto intermedio, lo que indica una probabilidad igual de riesgo al alza y a la baja. La incertidumbre prevaleciente en el mercado garantiza que la volatilidad de los precios sea una certeza inevitable.

Para leer el informe “Perspectivas del margen de cultivos de campo 2024” de Rabobank, haga clic aquí.