调控自然选择:中国最适草甘膦生产者的生存

方琳

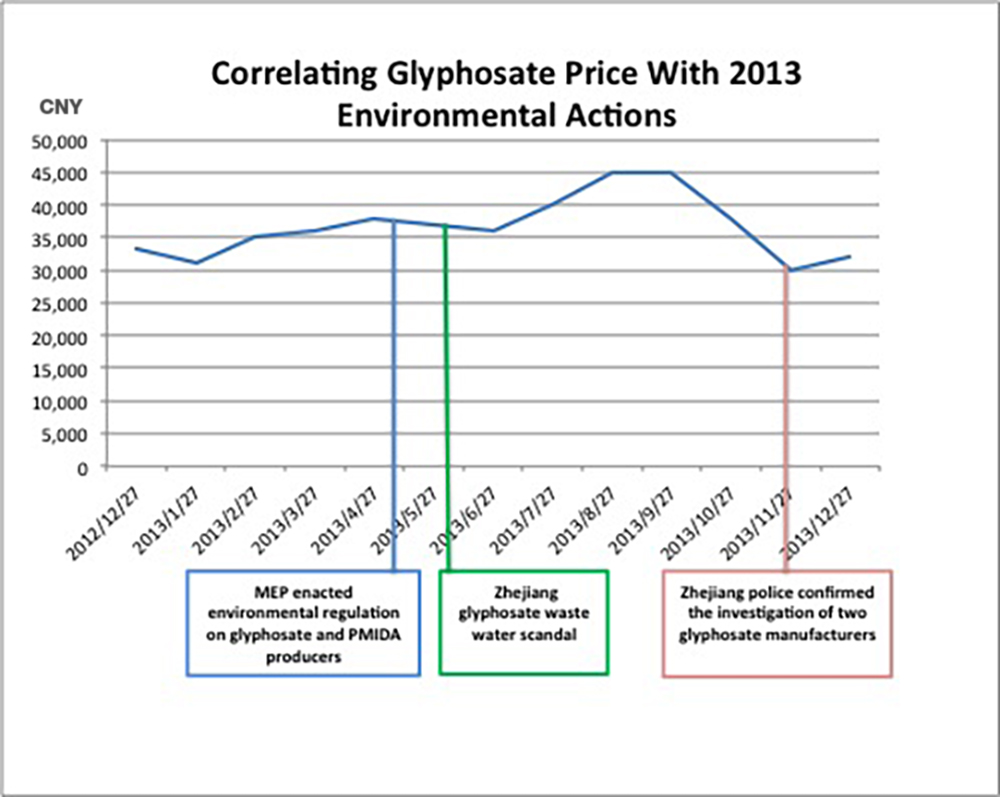

2014 年 6 月,中国生产的草甘膦价格为每吨 30,000 元人民币,与 4 月份的平均价格 36,000 元人民币相比大幅下降,仅是 2013 年草甘膦高峰期的影子。将矛头指向糟糕的海外销售业绩是合理的。然而,仔细观察,中国环保部(MEP)未能稳定产量可能是一个明显的因素。这需要中国政府和国内行业深刻反思中国的国内发展战略。中国政府几乎无力控制其国产草甘膦价值的大幅波动,并为改变这种状况的大规模监管改革奠定了基础。

全球需求和政策失灵

南美需求与中国草甘膦价格之间的关系因消费量急剧下降以及草甘膦价格不可避免的负面影响而凸显。为应对销量下降,中国的下意识反应一直是试图减少整体供应以稳定价格。中国草甘膦行业及其草甘膦出口价格一直是中国高产量/低质量生产模式的牺牲品。分散在数百家小型生产企业手中的分散生产基地使得价格操纵几乎不可能进行。

稳定价值意味着控制供应

政府解决这个问题的办法是集中生产并最终控制供应变量——一种通过监管进行的自然选择,旨在减少中国的草甘膦生产群,只允许适者生存。假设是,提高监管标准和加强对生产认证的监管将迫使不合格的草甘膦出口商停业,从而将剩余的供应整合到少数高产能草甘膦生产商手中。这里的连锁反应将是对供应的更大控制和对价格的明显更大控制。简而言之,新法规现在要求草甘膦生产商自愿接受对生产设施和废物处理系统的严格审查和检查。符合要求的草甘膦 (PMIDA) 生产商被列入 MEP 的“符合要求的草甘膦 (PMIDA) 生产商名单”。新规似乎运作良好,只有四家公司列入草案名单,约占中国产能的20%:

- 镇江江南化工有限公司(新安全资)

- 南通江山

- 江苏青年化工(江苏扬农控股)

- 湖北泰盛化工有限公司(原为金泛达控股,近期转让给磷化工企业湖北兴发化工)

它以前没有用。为什么它现在可以工作?

在过去采取类似行动最终证明是徒劳之后,政府对草甘膦改革持谨慎态度。三年前,环保部对柠檬酸行业采取了类似措施,其问题与草甘膦行业类似,大量小规模生产商稀释了供应。环保部的规定和其他部门的强制措施迫使中小企业退出市场。行业改革完成后,仍然有 6 家本土生产商,占 2013 年总产量的 95% 以上。尽管进行了这些改革,柠檬酸产量仍然过剩,每年将近 50 万吨。过去两年出口额下降,目前几乎所有生产商都在亏本销售。

柠檬酸和草甘膦行业改革的主要区别在于其他政府部门缺乏实质性的协调措施,这使得当前的草甘膦环境法规对中国生产商来说是可选的。在这种情况下,政府正在试水,然后一头扎进全面改革并最终重蹈覆辙。

2013年6月,新安和金泛达因涉嫌通过化学品仓储运输公司向京杭大运河排放草甘膦污染物被调查。

扩张计划与监管目标背道而驰

令人担忧的是,几家生产商的投资计划对草甘膦改革的成功构成了威胁。和邦、复华通达、新安等在江苏和内蒙的生产商将每年扩产5万吨至10万吨。随着这些设施的投入使用,未来五年的产量将增加 400,000 至 500,000 吨。中国的另一个担忧是,如果它让自己的行业过度竞争,它将把自己定价在市场之外,并给印度或其他国家的竞争对手机会。另据报道,俄罗斯将建立年产能为 30,000 吨的生产设施,进一步证实草甘膦改革不太可能大幅减产,最终注定要重蹈覆辙柠檬酸改革。

中国柠檬酸和草甘膦行业的一个主要问题——这是整个中国行业的通病——是缺乏统一的产业战线。国内竞争是残酷的,个别公司的利润通常是以牺牲国家工业的完整性为代价的。

所以主要问题仍然存在。当中国政府最终决定强制改革时,这些改革是否会稳定草甘膦价格?历史先例表明他们不会。中国主要生产商的扩张计划极有可能抵消出口量的下降,这是由于中小企业在出口量方面的贡献被取消所刺激。在这些生产商合作实现互利目标之前,我们可以预期中国草甘膦价格的稳定将继续受全球需求的支配。