随着主要作物种植面积的减少,农民仔细检查成本

点击放大

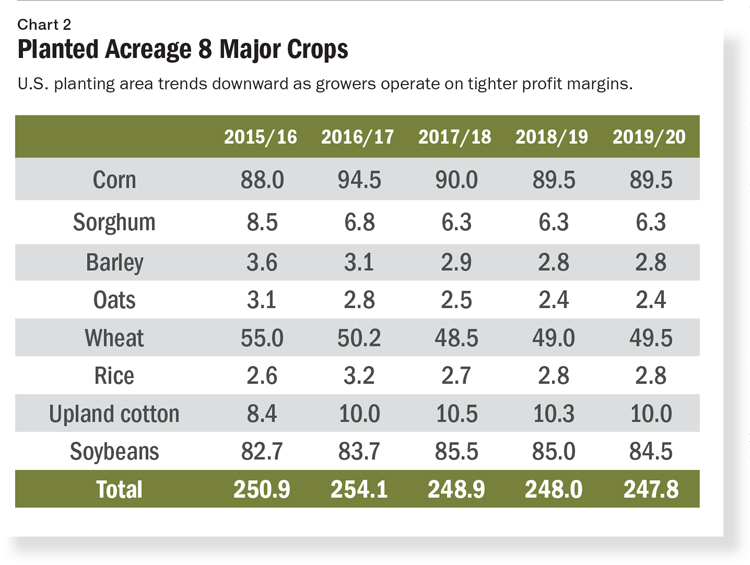

根据美国农业部 11 月 29 日发布的预测,到 2026 年,美国八种主要农作物的总种植面积几乎每年都会下降,当年的种植面积比 2016 年减少约 4%。

个别作物会有波动。大豆种植面积预计在 2017 年增加 2%,然后连续两年下降,最终稳定在 2016 年的 1.6%。 2017 年小麦和水稻种植面积将分别下降 3.4% 和 15.6%,但随后将小幅攀升并长期保持稳定。

与此同时,到 2026 年,美国所有八种主要农作物的价格都将上涨——大部分价格温和上涨。在高端,大豆将保持在每蒲式耳 $9 以上,而大米将从 $10 的范围上升到超过 $12 的范围。在低端,2017 年美国棉花价格将从每蒲式耳 67 美分降至 64 美分,然后在 2026 年升至 68 美分。

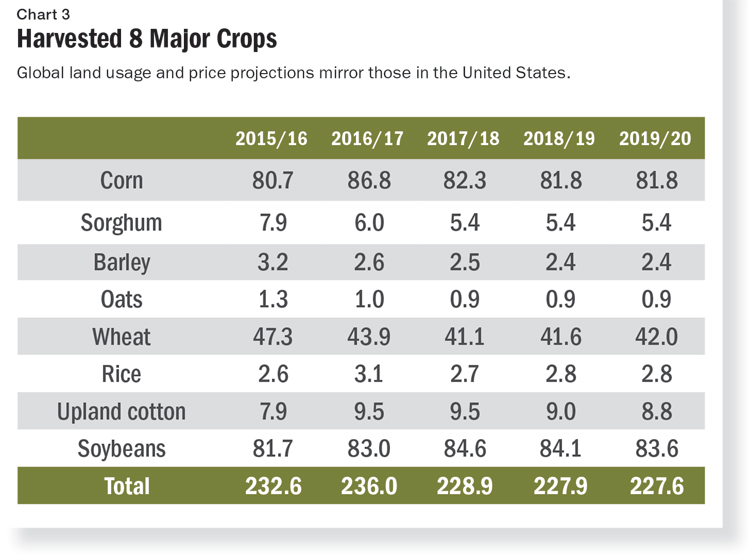

全球土地使用和价格预测反映了美国的情况。根据经济合作与发展组织和联合国粮食及农业组织的 2016 年农业展望,到 2025 年,作物总产量的增长将继续放缓,每年约为 1.5%。

经合组织和粮农组织的报告称,全球价格将保持平稳,尽管个别国家可能会出现不可预见的政策变化。

“长期趋势总是土地不再生产,”美国农业部外国农业服务局世界农业展望委员会主席塞思迈耶博士说。 “随着时间的推移,农作物面积往往会略有下降,因为其中一些土地被转用于非农业用途。”

迈耶说,美国种植面积呈下降趋势,部分原因是农民的利润率很低。这反过来可能会影响作物保护产品的制造商和分销商,因为农民正在寻找削减开支的方法并选择种植成本较低的作物。

“投入市场需要为此做好准备,”普渡大学农业经济学教授克里斯赫特说。 “农作物价格已经下降,这也会削弱化肥价格。”

另一方面,经合组织和粮农组织的报告称,全球作物的大部分预计增长将来自产量的提高。迈耶说,除其他因素外,更好的作物管理、种子遗传学的进步——以及作物保护——都可以提高产量。

“这些都是实现更高产量的工具箱的一部分,”迈耶说。 “农民正在做出削减成本和提高产量的选择,这样他们就可以提高利润。

单击以获取更大的图像。

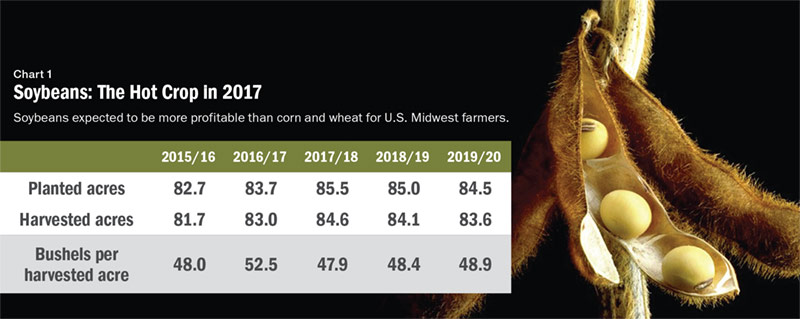

美国大豆

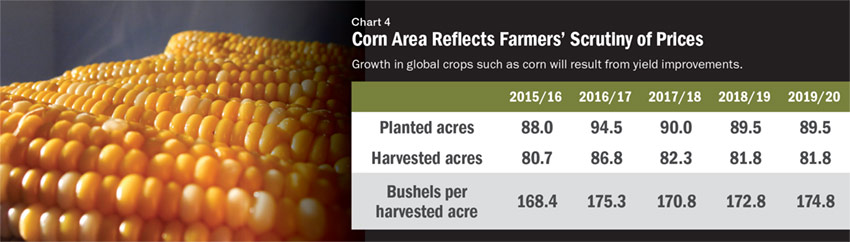

根据美国农业部的预测,除了小麦和水稻,2017 年美国其他四种作物的种植面积将下降:燕麦将减少 10.7%,高粱减少 7.4%,大麦减少 6.5%,玉米减少 4.8%。未来 10 年,四种作物的种植面积将保持相对平稳或下降。

肯塔基大学推广农业经济学家托德·戴维斯 (Todd Davis) 同意,利润率下降导致土地使用量减少。他说,农民们正在勒紧腰带,因为他们更难获得贷款。

“与往年相比,我阅读了更多贷方如何监控现金流量的信息,”戴维斯说。 “这将比以前更多地取决于(农民)拥有多少抵押品。”

天气也将影响 2017 年美国的生产率。迈耶说,2016 年的天气异常好。农民不应期望在 2017 年重蹈覆辙,届时不利的天气可能会使更多土地停止生产。预计 2017 年只有大豆和棉花的种植面积会增加。

赫特说大豆是 2017 年的热门作物。与其他两种主要的中西部作物小麦和玉米相比,大豆对农民来说利润更高,价格超过 $9 每蒲式耳。相比之下,玉米每蒲式耳超过$3,而美国农业部预测小麦将达到$4。

“玉米的价格必须超过 $4 才能与大豆竞争,或者大豆的价格必须降至 $8 以下,两者才能在平均质量的土壤上具有竞争力,”赫特说。

由于小麦供应量大,小麦价格相对较低。根据美国农业部的数据,小麦的库存使用比为 50.4%,这意味着半年的使用量都在库存中。

“这是自 1986 年以来 30 年来最高的小麦库存,”赫特说。 “这些是沉重的供应负担,这向小麦生产者发出信号,要求他们转向其他生产方式。”

玉米库存使用比为 16.5%,赫特称这是 11 年来最高的玉米库存。大豆库存消费比为 11.7%,为 10 年来最低。

迈耶说,美国农民除了选择作物外,还在考虑其他降低成本的方法。例如,新拖拉机销量下降。赫特表示,作物保护也在其中,这也是明年大豆种植面积将攀升的另一个原因。

“种植大豆的成本低于玉米和小麦,”赫特说。 “他们不需要添加氮气。与最近的历史相比,明年我们将看到更大比例的大豆——从 3% 转变为 5%,这将削弱对化肥(主要是氮)的需求。”

戴维斯说,当作物价格很高时,就像三到十年前一样,农民可能不会仔细检查他们在作物保护上的支出。

现在他们正在关注预算中的每个项目。

“农民是歧视性的,”戴维斯说。 “如果出现疾病,他们可能会使用(作物保护)。但他们正在尝试对农作物进行更深入的分析和观察,有问题才使用杀菌剂,没有问题就不使用。”

全球股市上涨

根据经合组织和粮农组织的报告,尽管全球产量增长正在放缓且价格趋于平缓,但一些国家和作物在未来 10 年将脱颖而出。

到 2025 年,拉丁美洲将引领农业用地扩张。该地区的种植面积将增加 24%,而大豆将填补大部分新增面积。到 2025 年,巴西将成为世界上“最重要的”大豆种植国。

据经合组织-粮农组织称,2015 年至 2025 年间,拉丁美洲和加勒比地区的大豆种植面积将增加近 30%。小麦种植面积将增加 20% 以上,玉米和其他粗粮将增加 5%。

赫特表示,明年阿根廷的玉米产量有望增加。这是因为阿根廷政府取消了玉米出口税,这将鼓励农民种植更多的玉米。阿根廷将对大豆征收出口税。

戴维斯说,这是在阿根廷经历了一年的恶劣天气之后,洪水损害了豆类作物,这反过来又推高了包括美国在内的其他国家的豆类价格。巴西遭遇干旱,影响了玉米和豆类作物。

同样在阿根廷,根据美国农业部对外农业服务局 11 月的一份报告,预计 2017 年苹果和梨的产量将略有增加,但鲜食葡萄的产量将下降 33%。

与此同时,根据经合组织和粮农组织的报告,南亚和东亚已经是世界上最大的农产品生产国,未来 10 年的产量将增加近 20%。全球稻米产量预计增加的约 89% 将发生在南亚和东亚国家,主要是印度、印度尼西亚和孟加拉国。预计到 2025 年,该地区的水稻产量将增加约 15%。

同样在南亚和东亚,玉米单产将增加约 12%,大豆单产将增加约 16%,尽管大豆目前不是那里的大作物。

由于大量库存,2015-2025 年头几年全球棉花产量的增长速度将低于消费速度。预计 2025 年棉花库存使用库存超过 40%。

至于全球价格,经合组织和粮农组织的报告称,2015 年所有主要作物的价格都出现下降,“这表明所有子行业的高价格时代可能已经结束。”该报告列举了价格停滞的几个原因,包括新兴的全球供应。

随着某些地区打破记录,此类供应正在积累。根据 11 月美国农业部世界农业生产报告,俄罗斯、乌克兰和哈萨克斯坦在 2016 年的小麦产量或单产均创历史新高。俄罗斯玉米作物的面积、单产和产量预计将达到创纪录水平。美国和阿根廷的玉米产量创下历史新高。

点击放大。

OECD-FAO 表示,价格停滞的另一个因素是需求放缓,原因是发展中国家经济不景气、人口增长放缓和收入增长疲软。任何增加的需求中约有 80% 将通过提高产量和仅略微扩大作物种植面积来解决。

无论整体价格停滞不前,世界都可以预期未来 10 年至少出现一次价格大幅波动。经合组织 - 粮农组织表示,天气可能会发挥作用,因为气候变化继续导致极端天气事件。

此外,与阿根廷一样,一些政府的政策决定很难预测。例如,中国最近宣布修改其粮食政策,包括控制国内价格和释放库存。

Sandrick 是俄亥俄州克利夫兰的一名自由撰稿人。联系他: [email protected]