以东南亚为重点的全球作物保护市场趋势的重要见解

2021 年 10 月 26 日

2021 年 10 月 26 日 从“自下而上”的角度来看,2020年全球植保产品市场规模较2019年增长近2%,延续了第四次同比增长的趋势,2020年全球市场离$600 亿大关——按制造商前水平和使用平均年汇率计算。

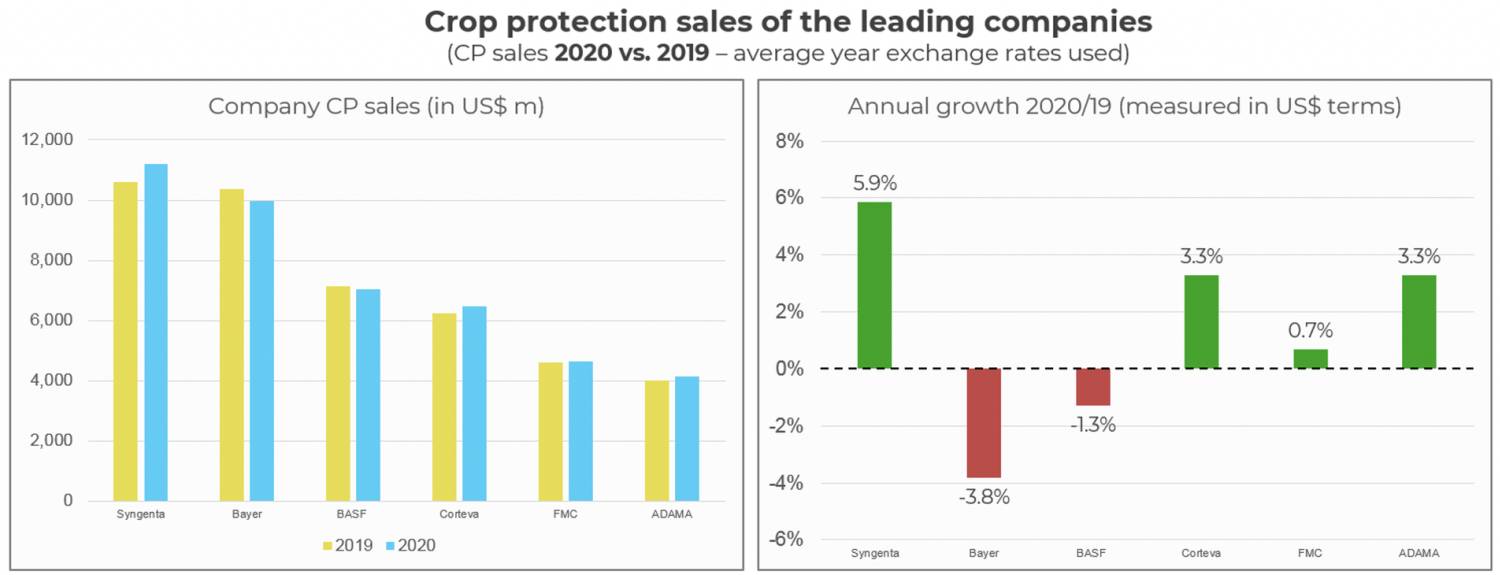

作为“自上而下”的比较,领先公司 2020 年的销售额(图 1)总体上反映了这种“自下而上”的增长预测,增长强劲 先正达, 科迪华,和 安道麦,在一定程度上被“货币冲击”所抵消 拜耳 和 巴斯夫公司.

图 1:全球领先公司 2020 年全年销售和增长动态

注:数据以名义形式呈现,并以备考形式表示(在可能的情况下)。 资料来源:公司报告,Kynetec AgMarket Insights 的估计。

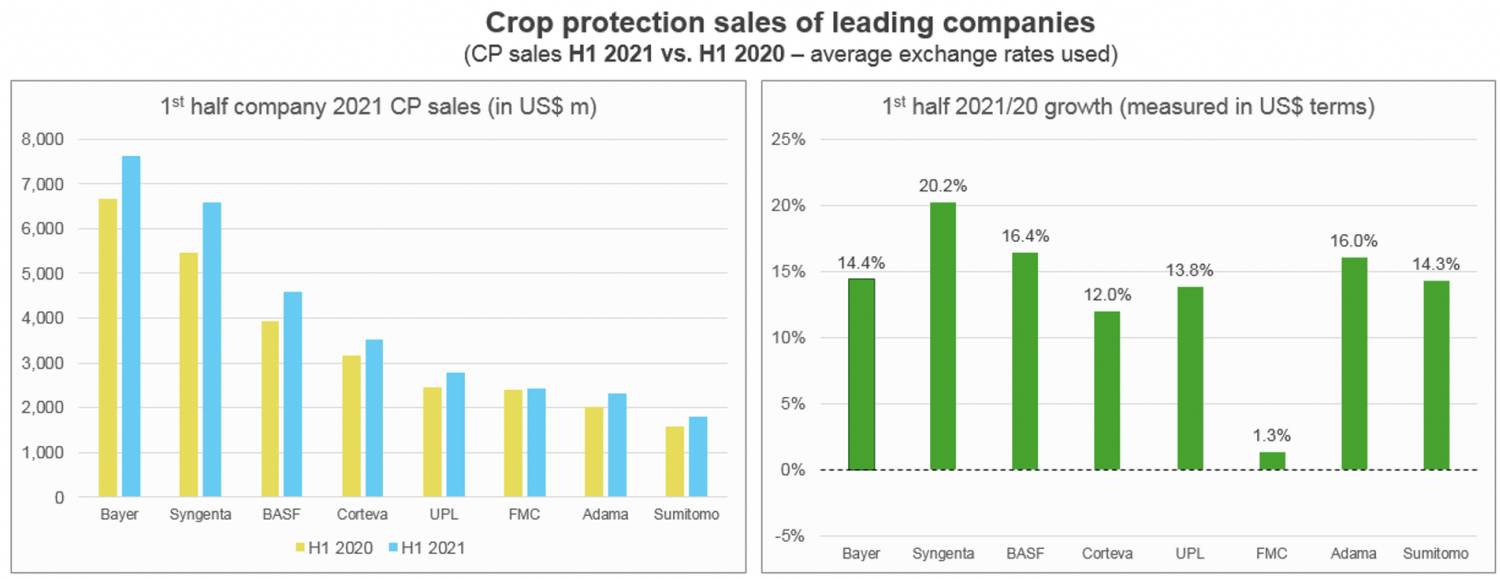

根据 Kynetec公司 “自下而上”的市场研究正在完成 2021 年作物年度研究,日历年估计将于 2022 年初到期。但是,从“自上而下”的公司销售角度来看,所有迹象都表明 2021 年的表现强劲,所有主要公司上半年业绩稳健(图 2)。

图 2:2021 年上半年领先公司的销售和增长动态——全球

公司 2021 年上半年的业绩得益于一系列普遍积极的事件。如果不是盈利能力的话,农场出厂时作物保护产品价格的改善是销售的主要促成因素。此外,作物种植面积增加和全球普遍有利的天气条件(承认存在例外)是另外两个积极因素。但是,在将半年结果外推到此时对 2021 年全年销售额的任何估计时,确实需要小心。

由于一些通常会发生的销售被拉到 2021 年的第二季度,因此第三季度的销售可能会减弱。然后,原材料价格的飙升和渠道库存的填补在某种程度上对通常是第三季度进入第四季度的订单形成了一种“观望”的态度。

然而,这些第四季度的订单现在受到非常真实的幽灵的影响 全球供应短缺 作为中国的“双重控制” 能源消费政策开始对产出产生有意义的影响。例如,位于红色区域的江苏和云南省内的大型制造基地可能会在第四季度看到越来越多的能源供应限制。据报道,在云南,9 月份的黄磷产量已减少 90%。这种供应紧张将持续到 2021 年剩余时间和 2022 年初。

除了原材料供应面临的挑战之外,2021 年下半年的其他全球逆风包括全球通胀压力、拉丁美洲 2021/22 年拉尼娜现象回归的可能性现在超过 70%,以及大陆大部分地区迫在眉睫的能源危机欧洲正在减少氮肥的生产。此外,美国正在进行的“债务上限”辩论威胁到美元本身的稳定等方面。在亚洲,危机席卷而来 恒大 ― 中国第二大房地产公司― 不容忽视,因为这枚 $3000 亿定时炸弹的“软着陆”将在整个中国、亚洲和全球引发严重的负面经济连锁反应。

然而,这种灾难性事件可能会被避免,2021 年全球保护用市场的前景依然强劲,2021 年的同比增长比 2020 年低至中等个位数改善。

虽然总的来说公司销售增长动态可能超过市场增长,但大部分变化可以分配给公司间销售的增加和分销渠道的补货。假设避免了全球破坏性事件,2022 年作物保护市场的前景应与 2021 年持平,因为大宗商品价格强劲和农产品需求旺盛的许多关键驱动因素仍然存在。展望 2023 年的水晶球会暗示增长面临一些挑战,部分来自颠覆性技术、大宗商品价格和监管压力。

此外,政府主导的环境承诺将开始对某些集约化耕作技术以及利用边际土地进行耕作造成压力。因此,可耕种农场的收入可能会受到挑战,这种情况只能通过采用可持续性和“绿化”举措来部分抵消,例如 碳农业.

尽管在地理上远离全球其他地区产生的许多政治、社会和监管压力,但东南亚绝不能免受这些驱动因素的影响。这 逐步淘汰棕榈油 作为在欧盟内生产生物燃料的原材料将影响马来西亚的发展,德国将自己的淘汰时间提前到 2023 年。同样,将不可避免地转向使用其他地方不受监管压力的作物保护产品,因为该地区希望保护可能达不到进口国禁止化学物质最大残留限量的大宗商品出口。

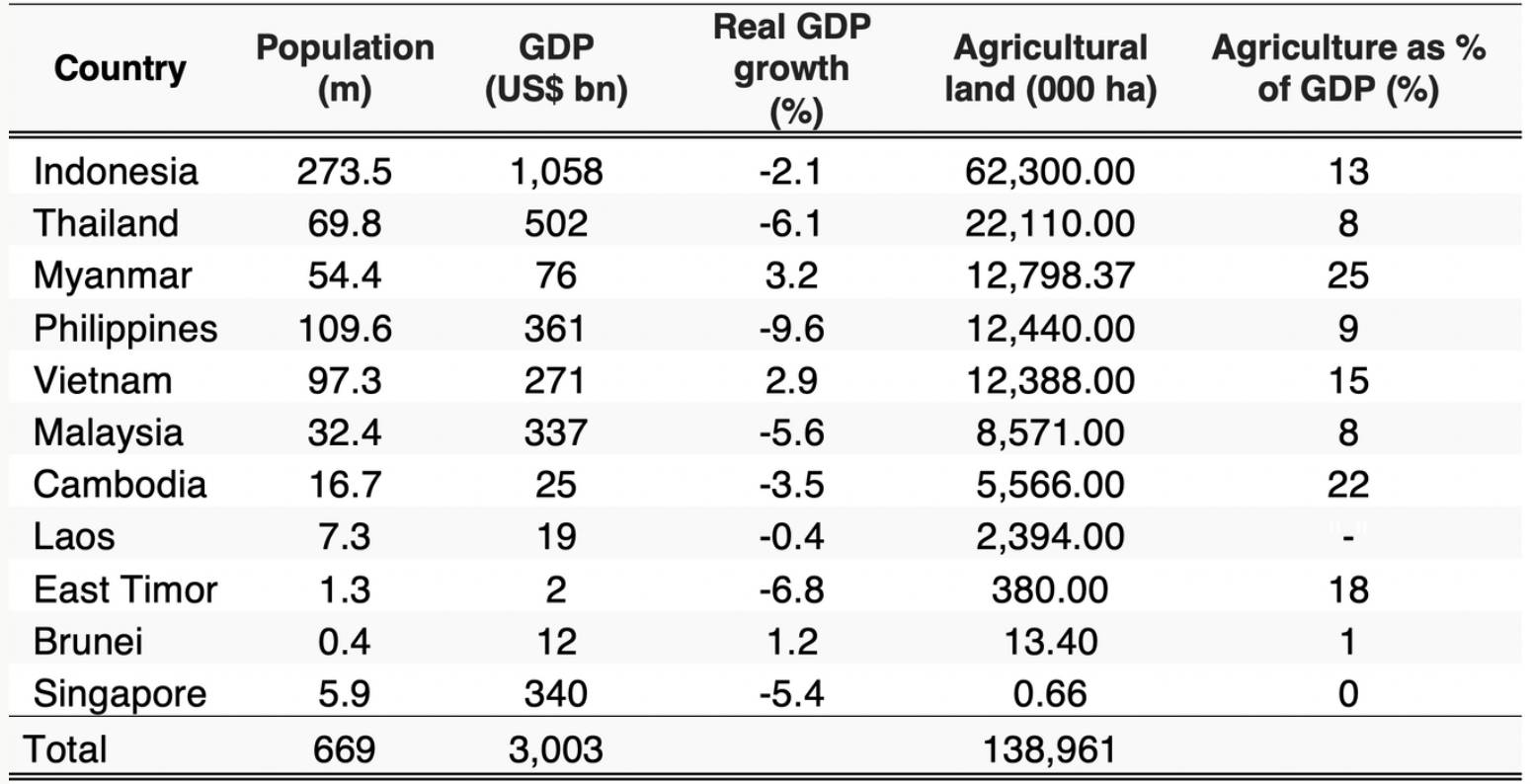

美国环保署撤销所有容差 毒死蜱 和欧盟最近的禁令 代森锰锌 和 百菌清 例如,所有这些都导致了马来西亚和印度尼西亚产品使用的潜在转变。除了印度尼西亚和马来西亚,东南亚作为一个次区域被定义为包括其他九个国家:文莱、柬埔寨、东帝汶、老挝、缅甸、菲律宾、新加坡、泰国和越南。然而,从农业和农业面积的角度来看,11 个国家中只有 7 个或 8 个具有重要意义,如表 1 所示。总体经济规模和农业的重要性使印度尼西亚成为该地区最大的农业经济体大幅度提高。

表 1. 东南亚地区的主要统计数据——按农业面积排名

资料来源:由粮农组织、世界银行、国际货币基金组织和美国农业部编制。 GDP 统计数据是 2020 年的,而农业统计数据是 2019 年的,人口统计数据是 2021 年的。次要市场是老挝、东帝汶、文莱和城市岛国新加坡。

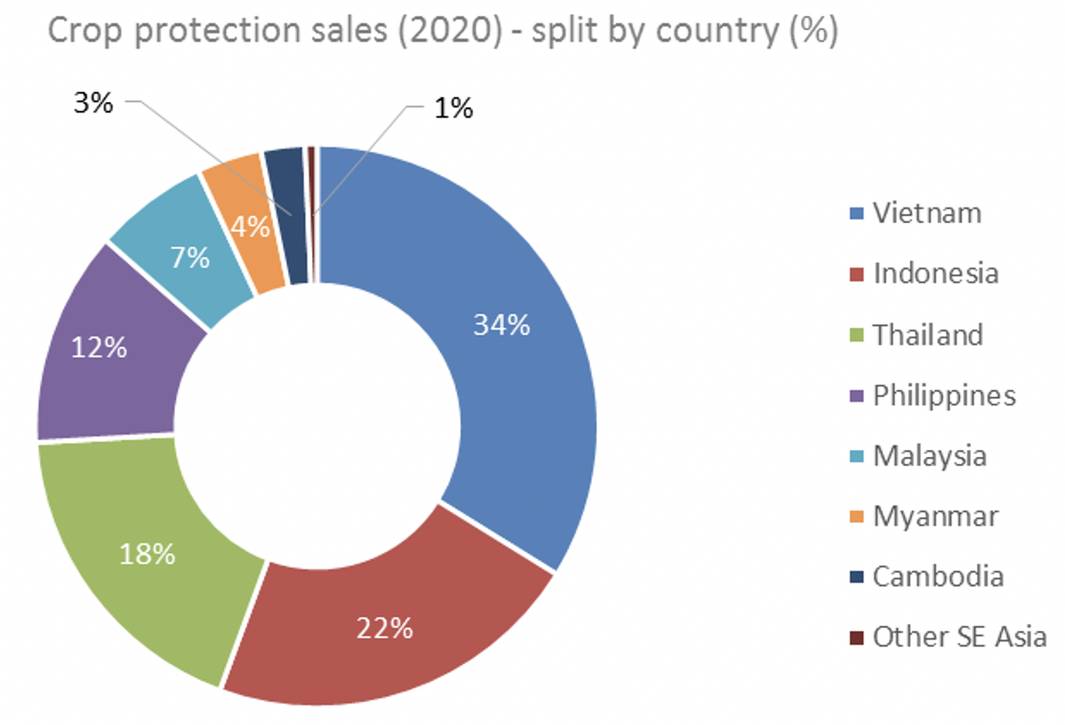

然而,印度尼西亚在农业用地面积和经济方面的主导地位并不等同于最大的作物保护市场;事实上,在一定程度上又是越南。

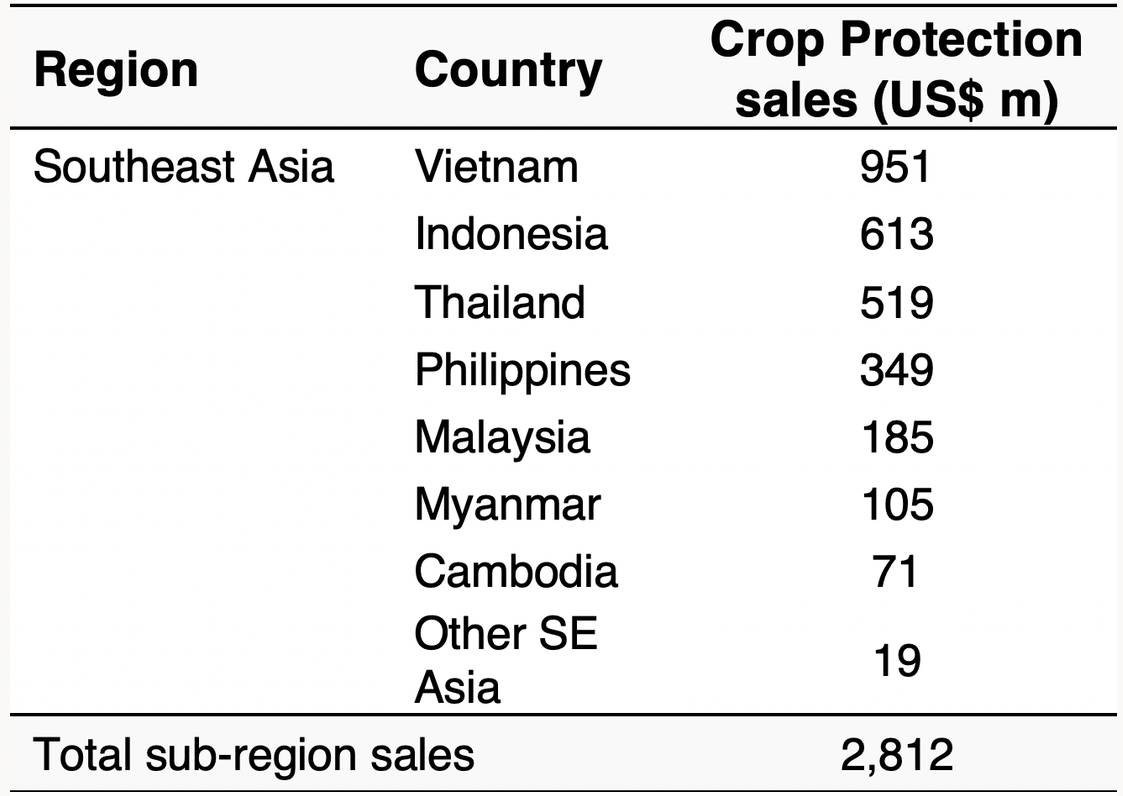

表 2:东南亚作物保护市场的价值 (US$m) – 2020 年(前制造商水平)

资料来源:SIGMA 和 Kynetec AgMarket Insights 的估计

越南的产品使用强度主要与该国水稻集约化种植的重要性有关,这反过来又占整体市场价值的近 70%。这种使用强度在水稻作物中的杀菌剂尤其显着,而且还有其他产品需要控制 秋粘虫 在玉米和害虫传播到其他作物。

除了越南的稻米占主导地位以及泰国和柬埔寨在较小程度上占主导地位之外,各国之间的农业类型也有所不同。例如,在马来西亚,油棕和橡胶种植园作物占主导地位。缅甸不同,因为虽然水稻占主导地位,但水果和蔬菜作物尤其重要,还有豆类和豌豆以及各种坚果等豆类作物。

印度尼西亚是一个更加多样化的市场,虽然大米再次占据主导地位,但玉米和种植园作物也很重要。可被视为可耕地的总农业用地比例也显着介于缅甸或泰国的 80% 和以种植作物为主的马来西亚的 10% 之间。

虽然农业在东南亚地区仍然很重要,但总体而言,国民经济正在远离农业相关产业。在印度尼西亚,重工业主导着出口市场,煤炭和各种形式的石油价值最高。棕榈油和橡胶确实是主要出口产品,但与以能源为基础的大宗商品相比,其重要性要低得多。

同样,泰国、菲律宾、越南和马来西亚的出口产品也以纺织品和技术为主,而非农产品。缅甸在 2020 年是该地区唯一一个农业占 GDP 很大比例并且主要农产品原料(在本例中为原糖和大米)是其最重要出口产品的国家。然而,2021 年初军事政变的影响很可能会减少未来的农业出口,据报道,与往年相比,种植者在 2021 年仅使用了三分之一的投入,可能对产量产生 -30% 的影响。

图 3:东南亚作物保护销售额(2020 年)——按国家/地区划分

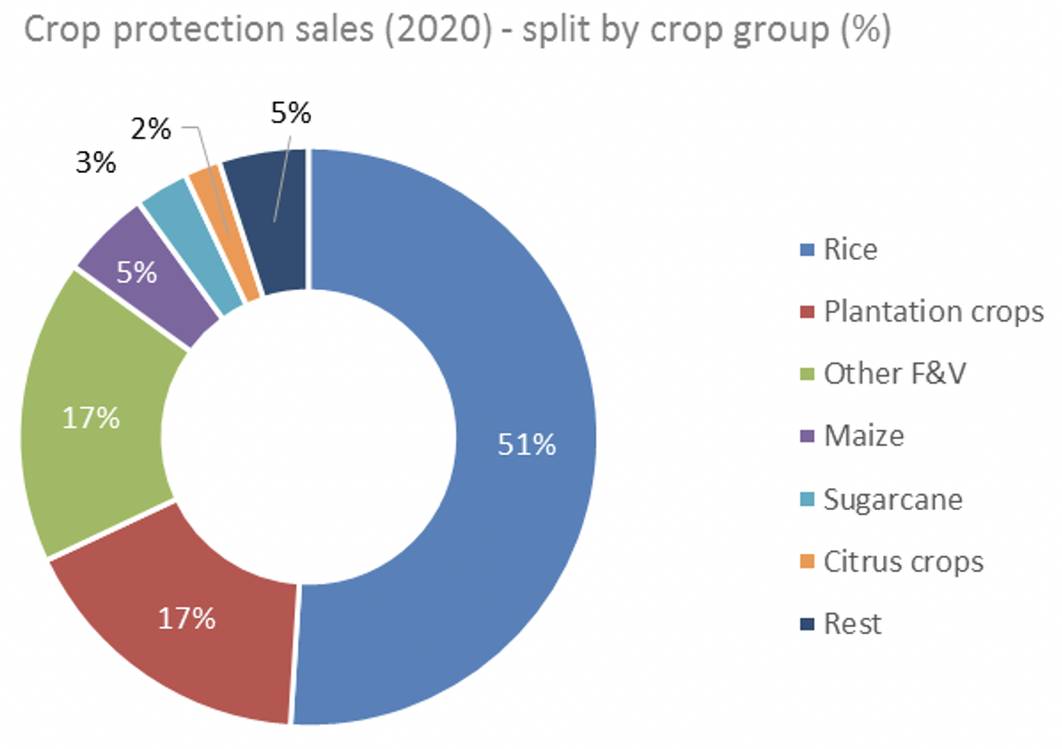

图 4:东南亚作物保护销售额(2020 年)——按作物类别划分

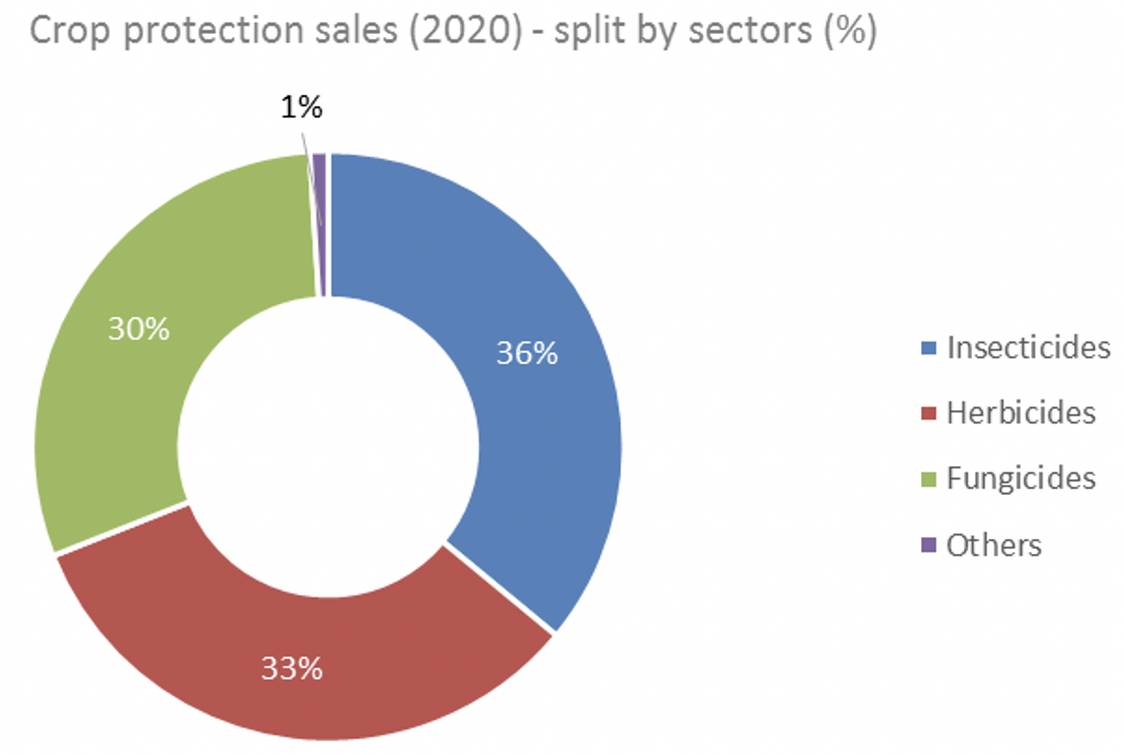

图 5:东南亚作物保护销售额(2020 年)——按行业划分

虽然由农业以外的其他行业驱动经济的长期趋势仍在继续,但大流行年加强了农业作为经济安全网的重要性,而其他部门——尤其是旅游业——则遭受了不成比例的损失。这种重新关注以及经济形势的改善应该有助于农业的前景,进而有助于到 2022 年的作物保护行业。

根据国际货币基金组织的数据,印度尼西亚、马来西亚、菲律宾、泰国和越南这 5 个东盟经济体预计 2022 年将增长 6.1%,远超全球平均水平。加上经济增长和政府普遍支持的政策,“自由贸易”的实施 区域全面经济伙伴关系协定(RCEP) 2020 年底签署的协议也将显着促进东南亚国家与更广泛亚洲地区之间的贸易。除了 RCEP 之外,这是有史以来最大的贸易区块——据报道其规模相当于欧盟和 USMCA 的总和—— 欧盟/越南自由贸易协定 (EVFTA) 于 2020 年 8 月生效,这将继续为越南农业部门提供机会。

Kynetec 的分析基于从农民调查 (FarmTrak) 以及分布调查 (Sigma) 和开源信息中收集的数据。农民调查继续为我们的整体分析提供大量数据。