COVID-19 后中国农化供应新常态即将到来

2020年五月26日

2020年五月26日 许多拉美分销商正在考虑将他们的供应链转移到中国之外。 新冠疫情 大流行。 2008年北京筹备奥运会时,以及2017年开始的中国环保行动龙卷风般的破坏中,都有类似的情况。

2020年是中国的庚子年,每60年一次。据易经(周变),庚子年将有一个巨大的命运变化。 2020年,全球农化供应链正遭受着为控制大流行而设计的封锁。这些变化给作物保护行业的全球采购带来了新的挑战。

COVID-19 对现金流产生了重大影响。社交距离导致消费者需求发生变化。它从食品价值链开始向后影响农业。迄今为止,大豆、玉米和小麦等大田作物并未受到像园艺市场那样严重的影响。 COVID-19 导致的水果收成损失将导致 2021 年农用化学品采购量下降。BCG 的一项调查显示,与 COVID-19 之后的其他作物相比,新鲜产品的需求将更加强劲。由于供应短缺,生鲜产品的价格很有可能在 2020/2021 年上涨。农户在下一季投资时,可能会要求植保经销商获得更多信贷,以弥补2020年的损失。可以预见,植保公司在下一季的促销活动中将面临财务挑战。

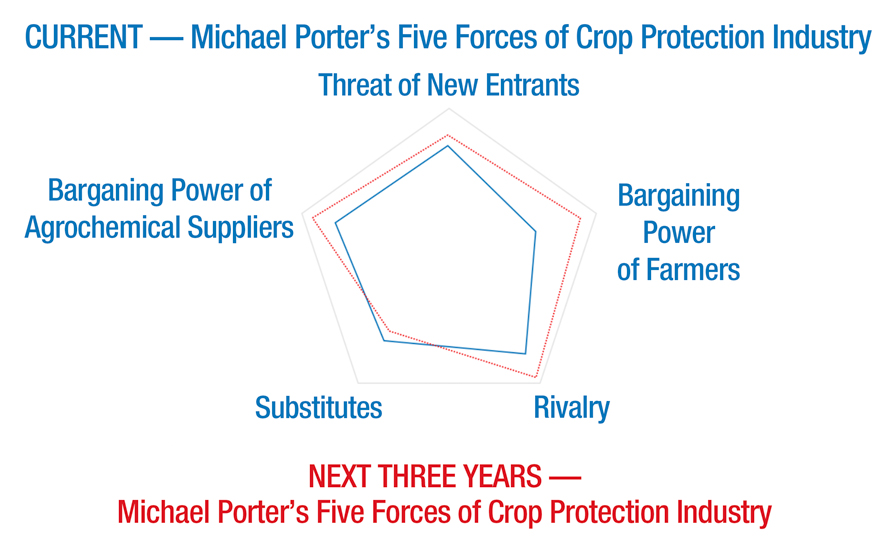

在 COVID-19 之后的新常态中,作物保护行业的竞争将发生转变。在经济复苏期间获胜将比以往任何时候都更加重要。

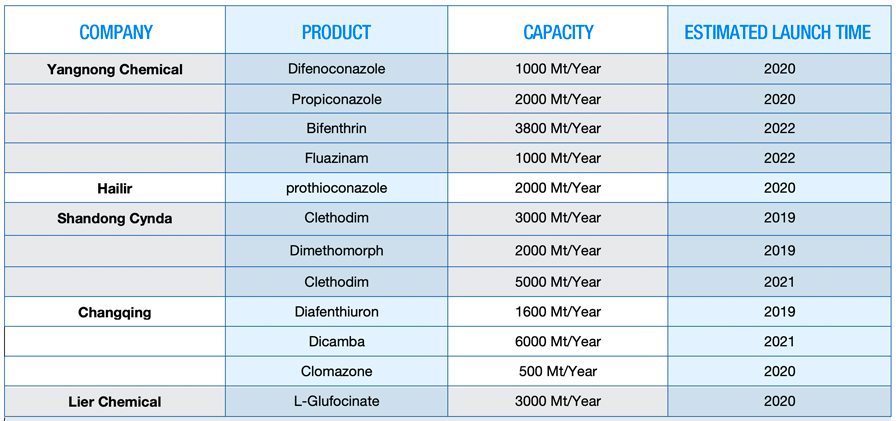

农业化学工业的供应和结构也受到近期并购活动和环境法规执行后许多制造商逐步淘汰的挑战。根据中国股市上市农化公司的年报,大量的活性成分即将上市。随着上游原材料和关键中间体的资源整合,只有少数制造商有机会占据市场份额。产能的整合将增强供应商的力量。

除了专利过期活性成分的研发和生产成本的节约,创新一直是贯穿中国农化行业的热门话题。为了防治抗除草剂杂草, 土王 在青岛,正致力于提供最完整的解决方案——从新化合物到基因编辑育种,以控制全球农作物中的抗性杂草。

后疫情时代,当农民成为“谨慎的投资者”时,跨国公司和国内农化经销商将面临更大的竞争。喜欢 农商网 在美国,全球市场的一些新进入者正在努力提高农业综合企业的透明度。当 FBN 以农民对农民 (F2F) 的商业模式引入新的独立育种基地时,这将对跨国公司提供的传统“种子和农用化学品”项目提出新的挑战。当经济不景气时,F2F 模式可能会出现在更多国家。

在 COVID-19 后的新常态中,战略采购将成为全球供应商联盟(包括灵活的自主制造和研发)的重要速赢。

如果仅通过议价和 ETD / ETA 获得足够的智慧,传统的采购关系就不会有效。它正在转变为“战略联盟关系”。 Corteva 农业科学 上海和华公司 利尔化学 利尔于2020年初在中国四川成立合资公司。着眼于全球农民的需求,利尔的吡啶氯化技术和L-草铵膦生产可为市场带来更多竞争力。这一长期联盟正在吸引中国投资者对利尔的增长持更积极的看法。

此外,曾经是跨国公司唯一管辖权的创新正在转移到较小的供应商。 富华集团 正在与合作 赢创 开发新的配方组合,以加强前沿创新。全球领先的特殊化学品企业Envoik渴望与中国领先的农化供应商合作研发并提供全方位服务解决方案。

另一方面,COVID-19的影响正在推动全球农化行业更加坚韧。作物保护市场希望经销商为主要农民提供一致的产品组合和服务。任何差距都可能引起农民的不满。这是跨国公司自 2017 年以来一直将采购转移到印度以平衡中国生产中断风险的关键原因。只有每天走访农民的推销员才能明白当时的处境有多艰难。全球分销商需要来自供应链的更多物流和资源支持,以保持准时交货、快速响应故障以及强大的业务连续性管理 (BCM)。风险管理是采购领导者的一个重要课题。

积极的一面是,COVID-19 需要更小的操作才能过渡到数字平台,从而使他们能够做出更快、更准确的决策。采购和营销团队的数字解决方案将帮助作物保护公司节省成本并减少全球旅行的需求。以家庭为基础的在线交流和在线审计将成为 COVID-19 后世界的新常态。此外,数字农业将得到更广泛的应用,并有助于侦察作物和预测作物产量。数字化解决方案可以帮助企业降低物流管理成本,更精准地满足农民的需求。

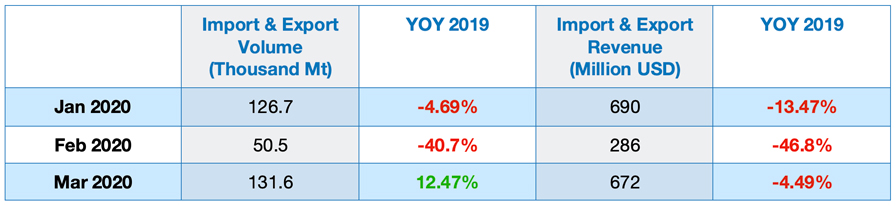

亚洲领先于全球经济和 COVID-19 之后恢复正常生活。中国供应链正在帮助仿制药公司,例如 纽发姆, 以便货物及时送达。时间回到2020年第一季度, ICAMA (中国农业部农化检定所)提到,从 2020 年 3 月开始,中国的农药进出口同比正在恢复。最大的跌幅出现在中国为控制 COVID-19 而采取的封锁措施之后的 2 月份。学生重返课堂以及全国人民代表大会和中国政治协商会议 (NPC&CPPCC) 的日程安排都是明确的信号,表明对中国 COVID-19 大流行的担忧开始减弱。

但是,COVID-19 具有全球影响。未来全球农药需求存在高度不确定性。 COVID-19 大流行的持续影响拖累了中国的农用化学品出口数量。

中国农民正准备收获春小麦和种植玉米。中国作物保护市场稳定,因为对病害有明确的预测,特别是 草地贪夜蛾. UAS作物保护满足劳动密集型种植过程中社交距离的需求。中国产能恢复正常。在没有强劲全球需求的情况下,活性成分的供应正在增加以维持运营成本。

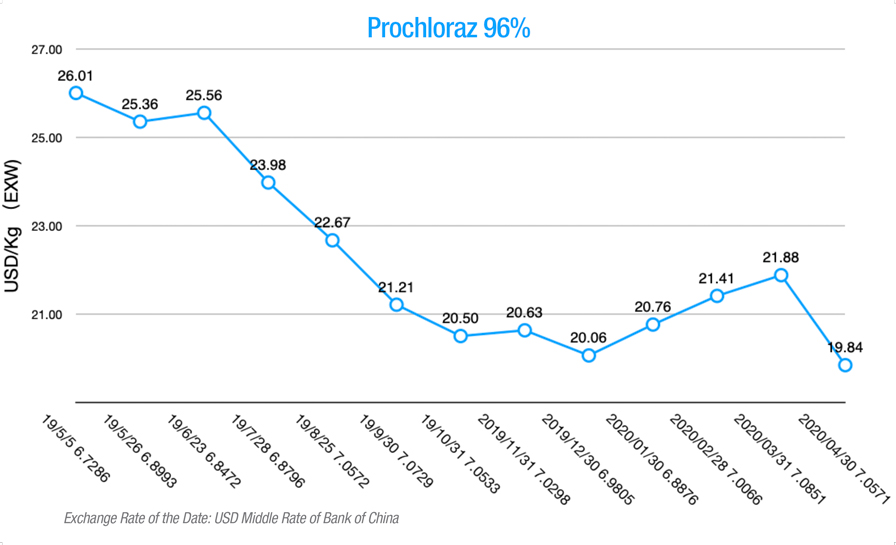

除草剂

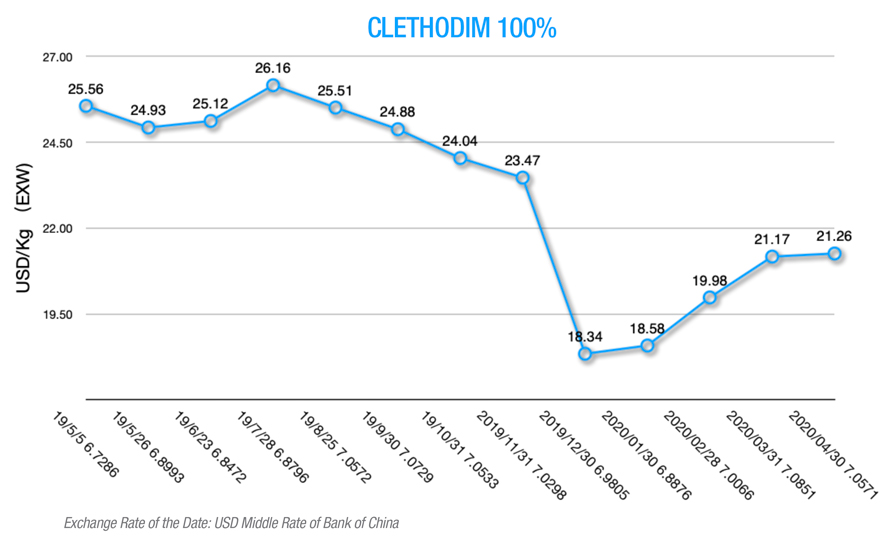

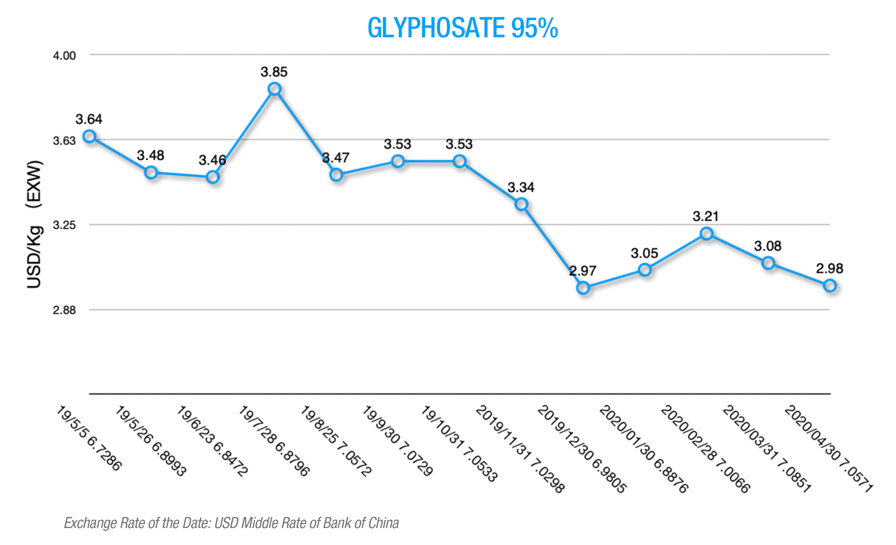

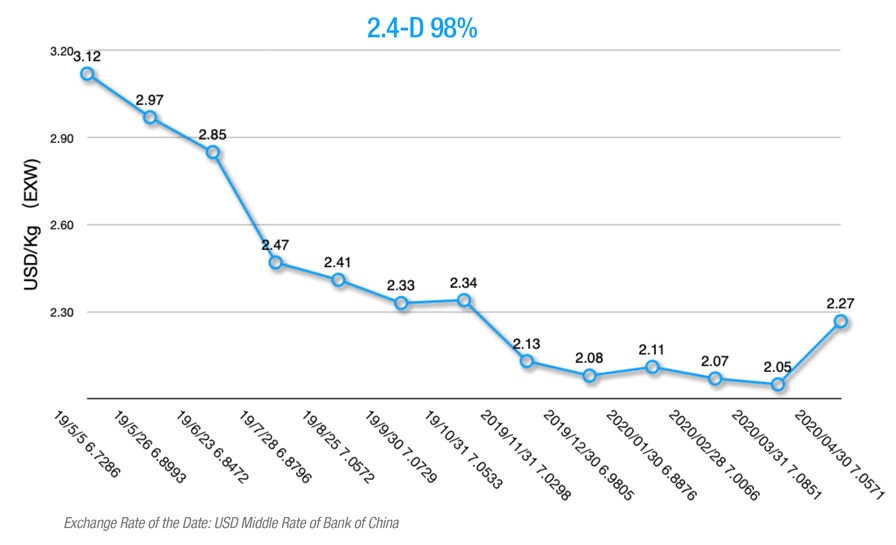

4月烯草酮原料药因开工率低,原材料紧缺,价格仍处于高位。烯草酮生产线没有更多订单的余地。草甘膦库存处于低位。草甘膦价格正走向拐点,预计4月底将上涨。玉米播种季节即将到来。烟嘧磺隆供不应求。简而言之,市场上没有足够的可用库存。同样,由于库存不足,2,4-D 的价格也在上涨。

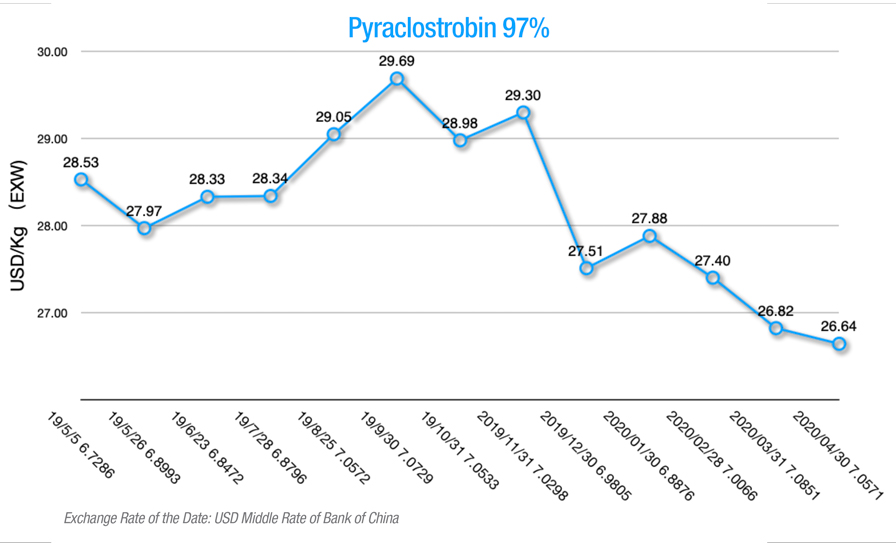

杀菌剂

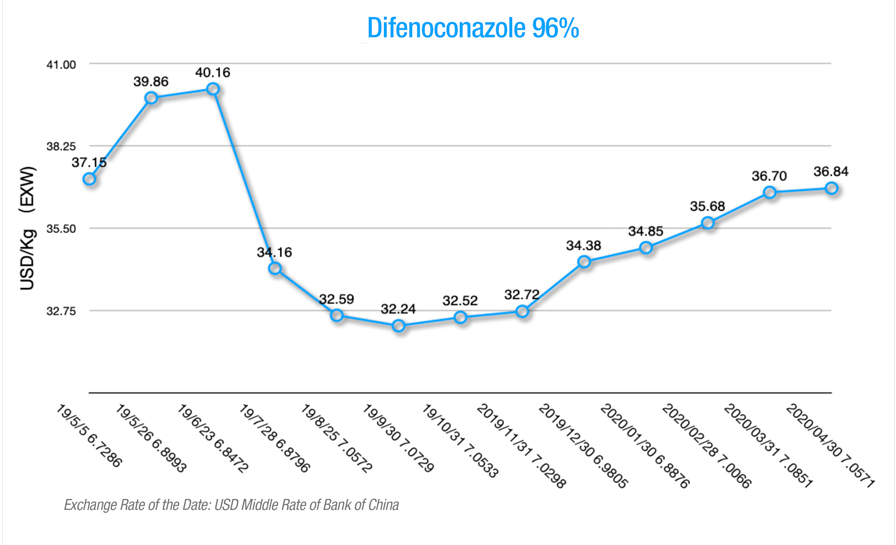

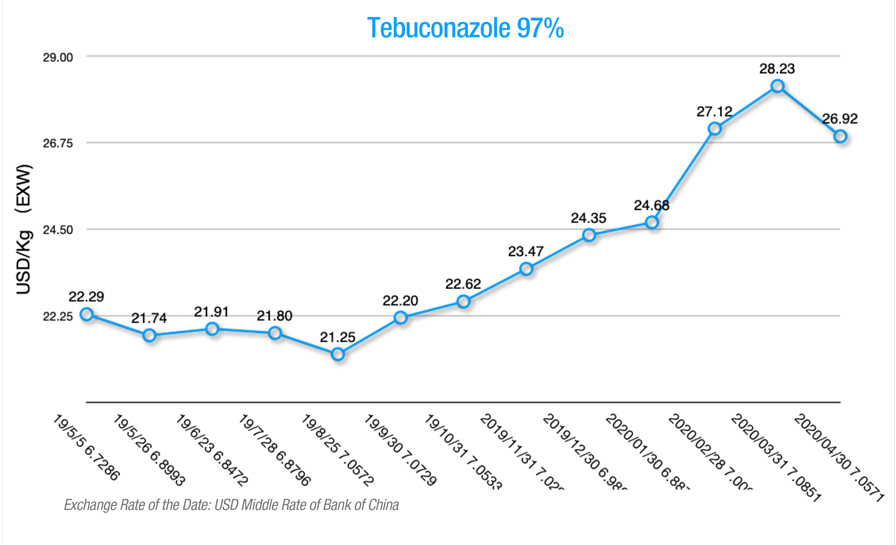

制造商正在努力提高三唑类杀菌剂的产量。苯醚甲环唑面临供应短缺,这反映在价格上涨上。 扬农 和 海尔的 新产能应该有助于限制三唑短缺。

5月中国市场小麦尖眼病防治需求呈下降趋势。戊唑醇需求低于 3 月份。三唑类杀菌剂需求的下一个临界点取决于 6 月的水稻纹枯病和稻瘟病。

唑菌胺酯的供应商将面临不断的竞争。当市场容量超过需求时,竞争优势将是较低的生产成本。在COVID-19大流行期间,原料进口导致肟菌酯成本增加。国内对咪鲜胺的需求减少导致价格下跌。

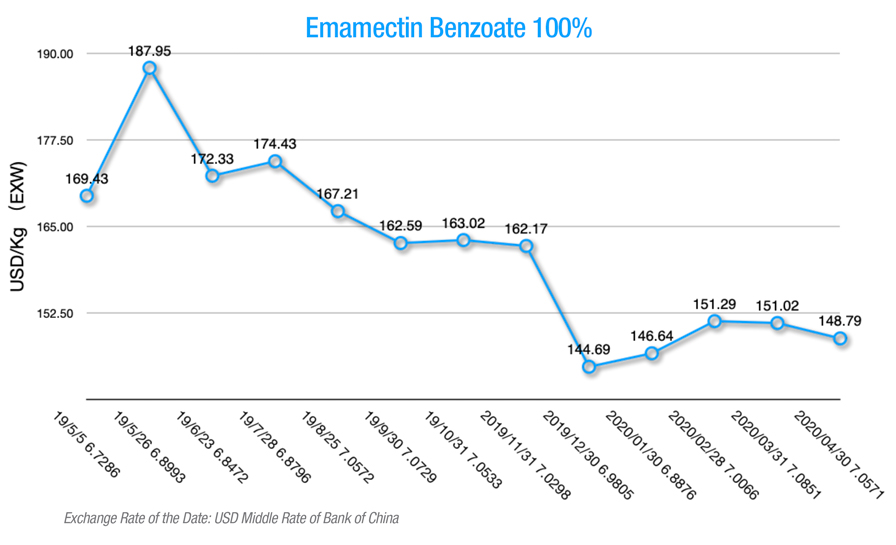

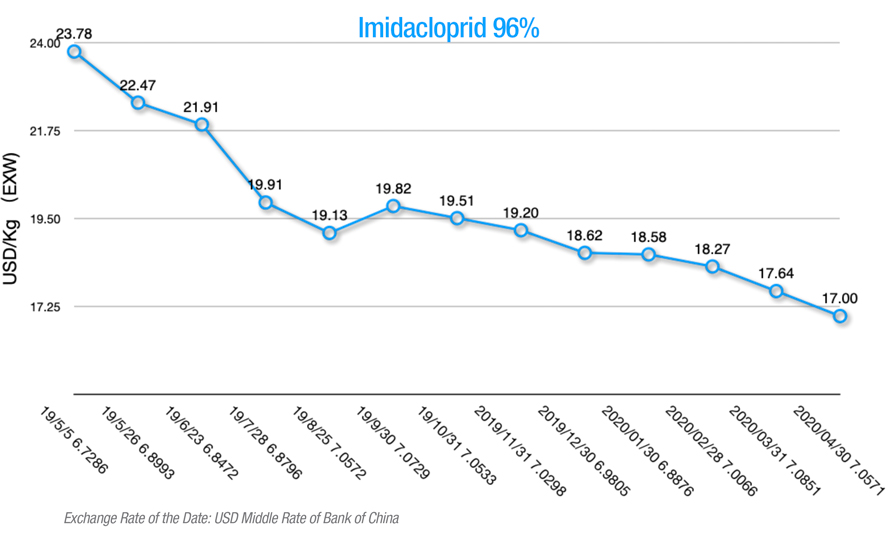

杀虫剂

秋粘虫的潜在风险(斜纹夜蛾 Frugiperda) 在中国仍然很高。跨国公司喜欢 安道麦 正在中国推广15% emamectin benzoate + indoxacarb SC 防治秋粘虫。对阿维菌素苯甲酸盐的需求主要来自海外。这些因素导致中国阿维菌素苯甲酸盐价格稳定。

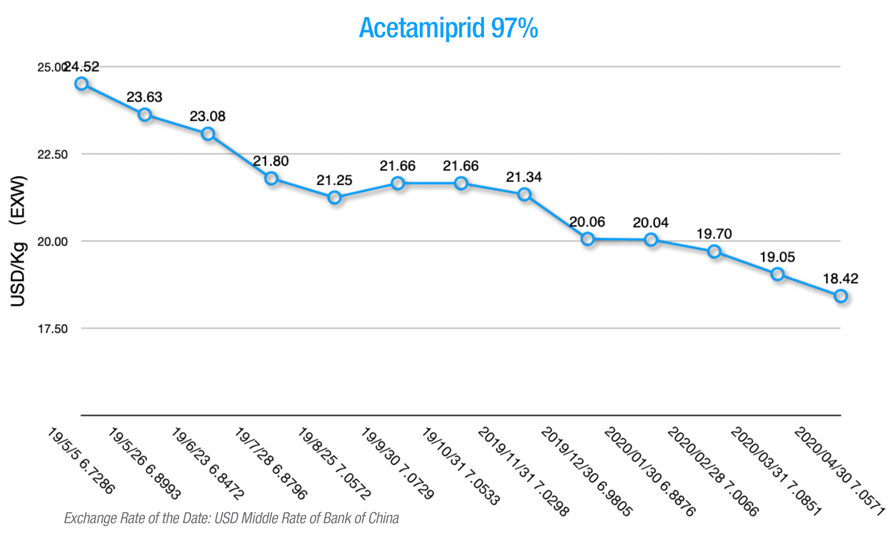

海外新烟碱类农药需求疲软。结合 COVID-19 的影响,整个市场的库存水平很高。吡虫啉、啶虫脒价格低位平稳。噻虫嗪仍受中国湖北省中间供应影响,开工率不稳定。

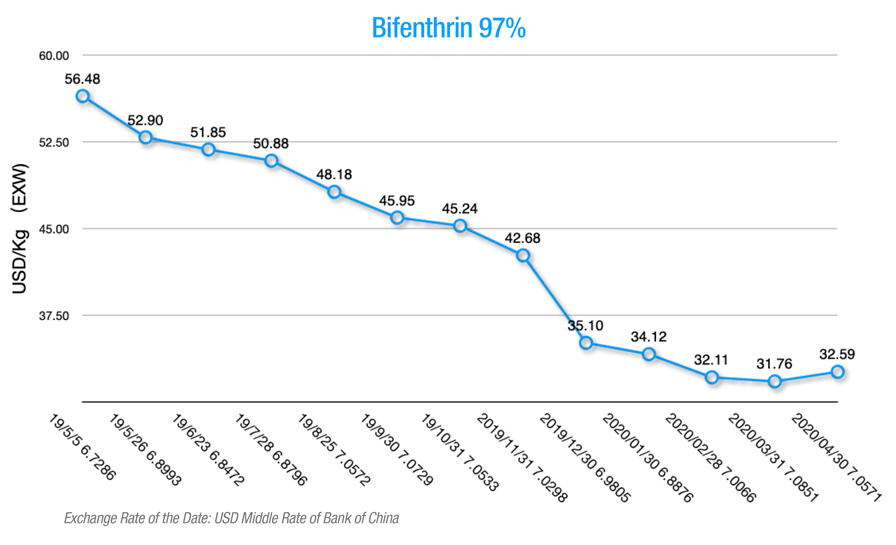

印度也在应对 COVID-19 大流行。社交距离规则造成的复杂性使拟除虫菊酯杀虫剂的供应链更加不确定。国内拟除虫菊酯类杀虫剂报价持续上涨。

总而言之,全球供应商和分销商需要考虑一种新战略——联合全球采购。 COVID-19 大流行促使采购团队与营销部门朝着同一个目标合作——利用新的配方特性和成本节约来渗透市场。 COVID-19 告诉业界,当各国担心一些未知的全球危机带来风险时,可能会出现产能问题,企业必须学会适应这种新常态。市场将平衡全球资源的重新配置,为社会创造真正的价值。此外,农业技术、精准农业和数字农业可能成为潜在的增长点,有助于减少恢复所需的时间。聪明的农业综合企业企业家会做出正确的决定。