Las interrupciones en la cadena de suministro moderan la recuperación de Agchem, pero prevalece el optimismo

22 febrero 2022

22 febrero 2022 Las empresas agroquímicas experimentaron fuertes ventas en 2021, pero buscan una recuperación más vigorosa en 2022 frente a los problemas generalizados de la cadena de suministro, según el informe de 2021. AgriBusiness Global, Encuesta sobre el estado de la industria.

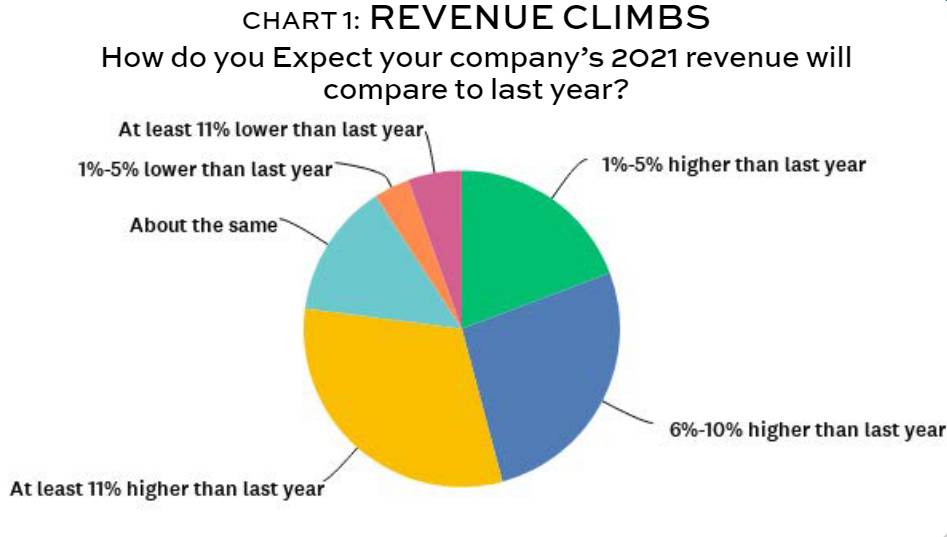

Aproximadamente 31% de los encuestados esperan que los ingresos de todo el año sean al menos 11% más altos que el año pasado, mientras que 27% dicen que los ingresos serán entre 6% y 10% más altos que hace un año. Acerca de 19% dice que los ingresos serán de 1% a 5% más altos; 14% dice que los ingresos serán prácticamente planos (Gráfico 1).

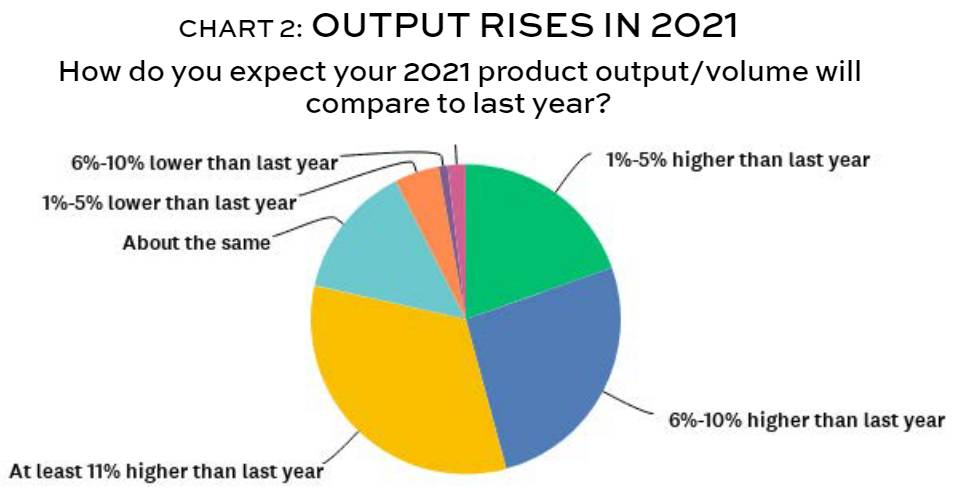

La mayoría de las empresas aumentaron la producción durante el año, con 79% diciendo que esperaban que la producción aumentara en 2021 y otro 14% que esperaba volúmenes planos (Gráfico 2).

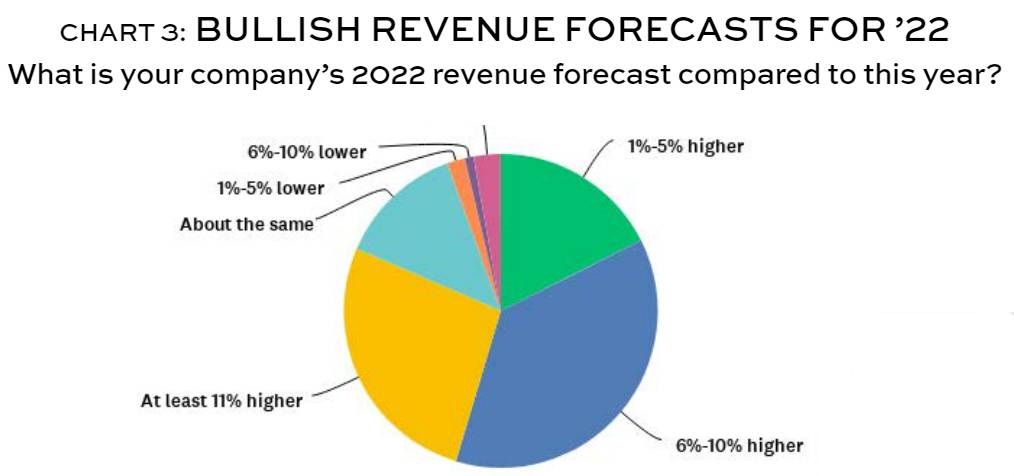

Para 2022, las empresas esperan obtener mejores resultados: 37% anticipan ganancias de ingresos entre 6% y 10%, mientras que otro 27% proyecta al menos un aumento de 11%. Solo el 7% de los encuestados espera que los ingresos disminuyan (Gráfico 3).

Los pedidos del cuarto trimestre están sujetos al espectro muy real de una escasez global de suministro a medida que los "controles duales" de China sobre las políticas de consumo de energía comienzan a tener un impacto significativo en la producción, según Bob Fairclough, consultor principal de una empresa de investigación de mercado del Reino Unido Kynetec.

“Las bases de fabricación sustanciales dentro de las provincias de Jiangsu y Yunnan, por ejemplo, ambas situadas en la zona roja, es probable que vean una restricción cada vez mayor en las provisiones de energía en el cuarto trimestre. Ya en Yunnan, la producción de fósforo amarillo en septiembre se ha reducido en 90%. Esta escasez de suministro se extenderá hasta el resto de 2021 y principios de 2022”.

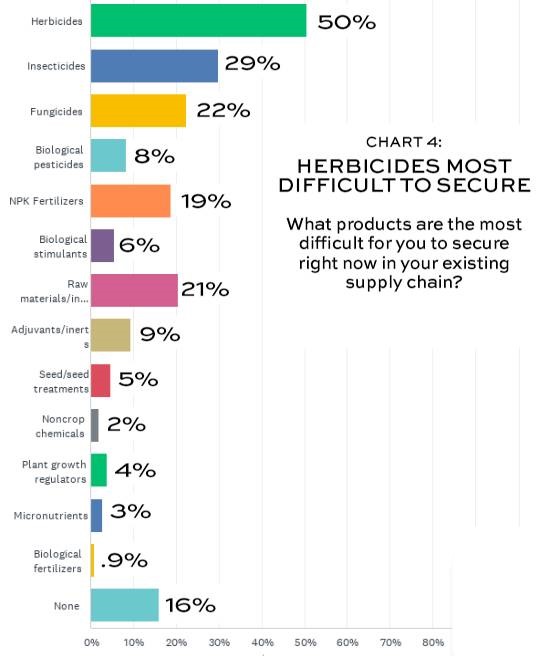

La mitad de los encuestados de 2021 AgriBusiness Global, La Encuesta sobre el estado de la industria dice que tienen más dificultades para obtener herbicidas, seguidos de insecticidas (30%), fungicidas (22%), materias primas/intermedios (21%) y fertilizantes NPK (19%) (Gráfico 4).

No sorprende que los problemas de la cadena de suministro estén afectando notablemente los contratos y los términos de compra. Las tres cuartas partes de los encuestados dicen que han realizado o están explorando cambios en la cadena de suministro de su empresa para mitigar el riesgo desde la pandemia y otras interrupciones del suministro. Alrededor del 53% de los encuestados dice que las empresas comprarán con plazos de entrega más largos, mientras que el 40% dice que los pedidos más pequeños serán más difíciles de cumplir y el 35% dice que las empresas serán más oportunistas para garantizar el suministro. Otro 32% dice que los plazos de pago serán más cortos y 30% dice que habrá menos crédito disponible.

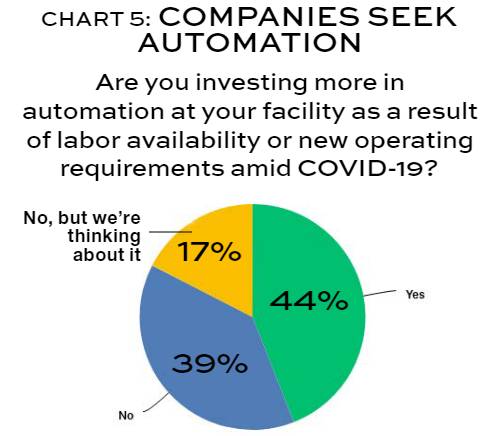

Además, COVID-19 ha afectado la disponibilidad de mano de obra para casi el 40% de las operaciones de los encuestados. En respuesta a las luchas laborales o los nuevos requisitos operativos, aproximadamente 44% están invirtiendo más en la automatización de sus instalaciones, mientras que otras 17% aún no lo han hecho pero están considerando hacerlo (Gráfico 5).

Según muchas fuentes de la industria con las que hablamos, la situación de la cadena de suministro se remonta a una serie de problemas agravantes en lugar de solo a la pandemia. Las tarifas de Trump de 2018 primero desaceleraron las importaciones de China a los EE. UU., después de lo cual los distribuidores y minoristas comenzaron a reducir la pila, reduciendo los niveles de inventario a aproximadamente la mitad en los últimos tres años, según Brett Bruggeman, presidente de WinField United.

COVID golpeó, “luego, ¡zas!: en 2021, se plantaron 180 millones de acres, por debajo del pronóstico. Tuvimos ventanas de plantación más cortas, y simplemente puso una crisis en la cadena de suministro. Diríamos que fuimos afortunados porque comenzamos a tomar productos temprano y entregarlos. No vemos que esto cambie para 2022”, dice.

A fines de agosto, el huracán Ida golpeó La principal planta de glifosato de Bayer en Luling, Luisiana, y lo cerró durante cinco semanas, echando sal sobre la herida.

Según una fuente anónima bien ubicada, Bayer simplemente no tiene la capacidad suficiente para producir los 160 millones de galones de glifosato necesarios para llenar el vacío de la temporada estadounidense desde ahora hasta el 1 de julio de 2022. Solo se han importado 20 millones de galones de glifosato. desde agosto, por lo que se requiere una buena cantidad de material chino para compensar la diferencia, dijo la fuente. Al mismo tiempo, se avecinan cortes de energía en China en enero y febrero, seguidos inmediatamente por desaceleraciones debido al Año Nuevo chino a principios de febrero y superpuestos por los Juegos Olímpicos de Invierno de Beijing del 4 al 20 de febrero.

Drake Copeland, Gerente de Servicio Técnico en FMC, dice que su empresa está bien posicionada para satisfacer la demanda, pero luego viene la parte difícil. Si otros fabricantes importantes tienen dificultades, afectará a todos en algún momento.

“No es solo un BASF problema o un Bayer problema: si no tienen el suministro, van a buscar en otra parte”, dice Copeland. “Nos sentimos bien con nuestra situación, pero obtenemos negocios que no hemos tenido en el pasado debido a eso y no podemos abastecer el mercado. Es lo desconocido”.

Economía y Competencia

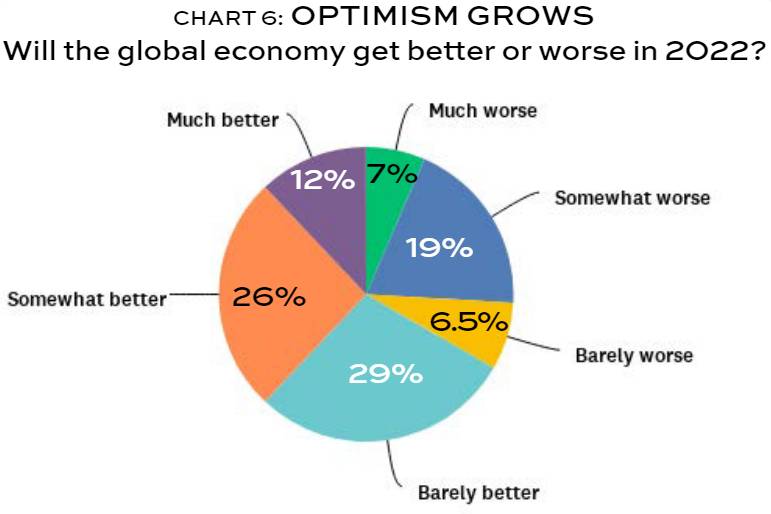

Los sentimientos sobre la economía global mejoraron considerablemente durante 2020: 67% de los encuestados dicen que la economía global mejorará, una reversión del año pasado, cuando 71% de los encuestados dijeron que la economía global empeorará, y casi una cuarta parte esperaba que fuera mucho peor (Gráfico 6).

El sentimiento interno también cambió con respecto al año anterior, con 66% de los encuestados que dijeron que sus economías locales mejorarán en 2021. Sin embargo, el treinta y cuatro por ciento cree que sus economías locales empeorarán en diversos grados.

La competencia continúa superando a otros factores en la encuesta, lo que representa el mayor desafío para aumentar las ventas, con poco más de la mitad de los encuestados colocándolo en la parte superior de su lista. Le siguió el acceso a los mercados, con la educación de minoristas/agricultores clasificada como el tercer desafío más grande. La falta de marketing/concienciación, la falta de automatización y la falta de servicio al cliente siguieron, en ese orden. Las empresas de importación/exportación fueron calificadas como la mayor fuente de competencia en 42%, seguidas de cerca por las empresas multinacionales en 33%.

Fusiones, adquisiciones y expansión

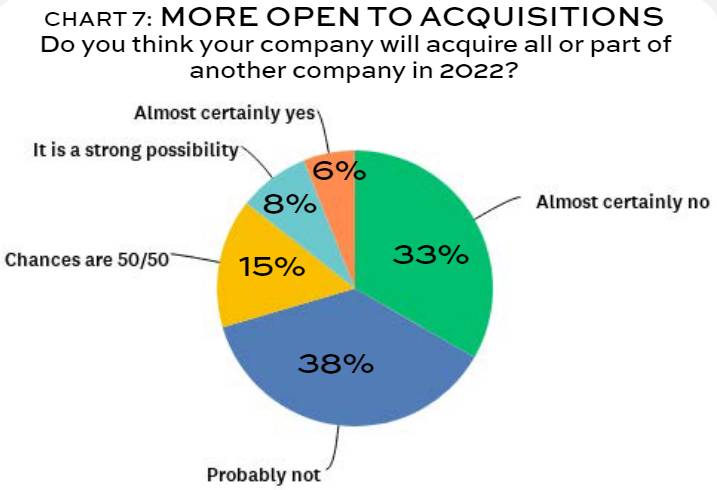

La incertidumbre continúa en 2021 y, en consecuencia, las empresas han retrasado los planes de consolidación, aunque la imagen ha mejorado ligeramente con respecto a hace un año. Aproximadamente el 70% de los encuestados dice que no buscará realizar ninguna adquisición en 2022, en comparación con el 75% de hace un año. Sobre 14% dicen que existe una gran posibilidad o certeza de que adquirirán la totalidad o parte de otra empresa, frente a 10% en 2021 (Gráfico 7).

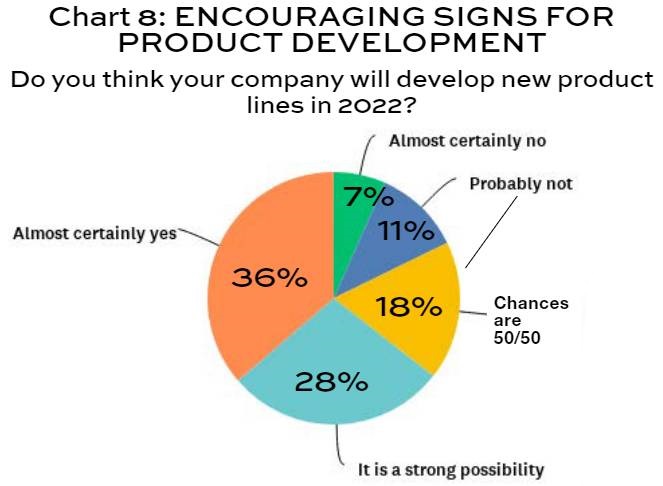

El desarrollo de nuevos productos es sólido (Gráfico 8): el 64% de los encuestados planea desarrollar nuevas líneas de productos este año, a la par del 60% que dijo que haría lo mismo en 2021. De las empresas que están desarrollando nuevas líneas de productos, herbicidas, insecticidas , y los fungicidas se clasificaron por igual con 49% de empresas que exploran planes de desarrollo para cada uno, seguidos de pesticidas biológicos (30%), estimulantes biológicos (29%) y reguladores del crecimiento de plantas (17%).

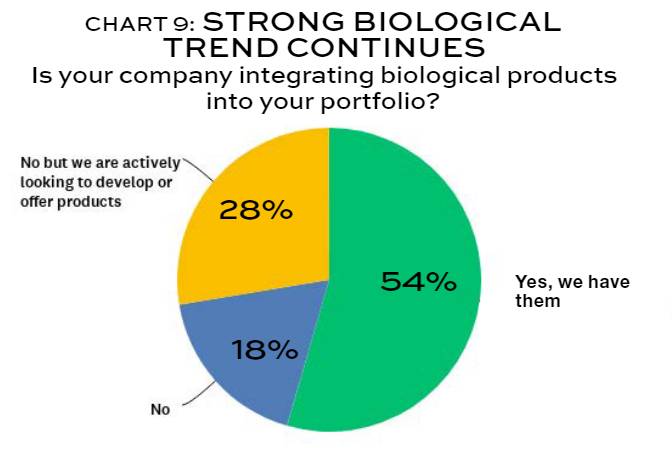

Un enorme 87% de los encuestados dice que está viendo un aumento en la demanda de productos biológicos, y el 82% dice que ya tiene algunos productos biológicos en su cartera o que los está buscando activamente (Gráfico 9). Los productos biológicos son el segmento de insumos para cultivos de más rápido crecimiento, y el 65% de los encuestados lo atribuye a la demanda de los consumidores de alimentos más seguros, una tendencia que sigue influyendo en los modelos de producción de cultivos como nunca antes.

Metodología de encuestas y datos demográficos

AgriBusiness Global's™ La encuesta anual sobre el estado de la industria y el informe especial ofrecen a los lectores una instantánea biográfica de la salud de la industria y el sentimiento de las empresas que operan en ella. La encuesta fue diseñada por AgriBusiness Global, editores y transmitir a nuestra base de suscriptores de correo electrónico. Se enviaron recordatorios por correo electrónico durante las cuatro semanas que la encuesta estuvo abierta del 17 de noviembre al 1 de diciembre. 8 y se ofreció un incentivo para ganar una tarjeta de regalo $100. La encuesta fue realizada por 144 encuestados en 40 países, lo que le da a la encuesta un margen de error de ±8.1% con un nivel de confianza de 95%.

Los encuestados representan principalmente a fabricantes y formuladores de protección de cultivos (46%), distribuidores y empresas comerciales (38%) y proveedores y distribuidores de productos fitosanitarios (26%). Aproximadamente 35% no origina ninguna molécula y 32% no formula ningún producto, lo que indica que las empresas comerciales y los distribuidores que no formulan aún representan una parte importante de la industria.

Aproximadamente la mitad de las empresas que respondieron (51%) tuvieron ingresos brutos de menos de $25 millones en 2021, lo que es consistente con los últimos 10 años. Sin embargo, el número de empresas que recaudaron más de $250 millones (23%) se ha duplicado desde 2009 (primer año de la encuesta), lo que ilustra la consolidación entre las empresas más grandes de la industria.

El número de registros por empresa se ha mantenido constante en los últimos 10 años: 46% de los encuestados este año tienen menos de 10 registros y 12% de empresas tenían al menos 50 registros de productos el año pasado en comparación con 8% en 2009. El número de empresas con cero los registros de productos aumentaron de 15% en 2010 a 25% este año. Estos datos ilustran la consolidación entre las empresas más grandes y también la dificultad de los entornos regulatorios más estrictos y costosos, lo que obliga a una parte de las empresas a abandonar las estrategias de registro de productos para centrarse en el negocio puro de importación/exportación y distribución.

Para el 36% de los encuestados, sus respectivos mercados representan al menos el 75% de su negocio; 29% de los encuestados confían en los mercados de exportación para al menos 75% de sus negocios