El camino a seguir para las fusiones y adquisiciones

29 de diciembre de 2016

29 de diciembre de 2016 Las preguntas

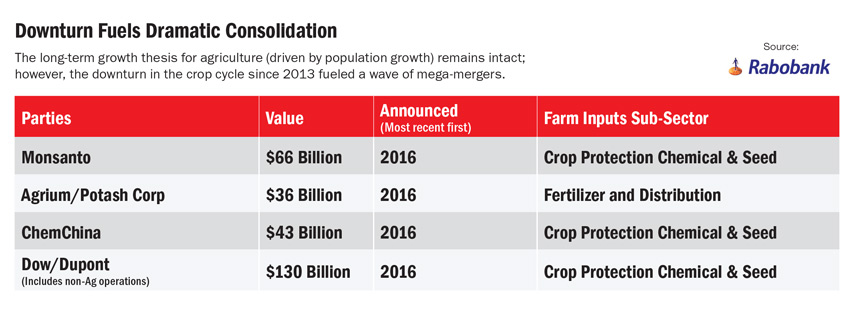

La adquisición de Monsanto de $66 mil millones propuesta por Bayer AG crearía, con mucho, el gigante de la industria que capturaría más de una cuarta parte del mercado mundial de semillas y agroquímicos.

“El motivo de las fusiones no se debe a la necesidad de ninguna empresa de llevar a cabo su estrategia interna, sino a que los accionistas exijan un crecimiento continuo y mejores ganancias por acción”. –Garrett Stoerger, Verdant Partners

Basándose únicamente en el tamaño, “es difícil para la gente despreciarlo”, dice Garrett Stoerger, socio de la firma de asesoría y consultoría de fusiones y adquisiciones Verdant Partners. Si se lleva a cabo, y parece que hay muchas posibilidades de que la superposición de los dos negocios se limite a unos pocos cultivos seleccionados, hay otras preguntas, como cómo unificar dos culturas empresariales dispares.

El Dr. Werner Antweiler, profesor asociado de la Escuela de Negocios Sauder de la Universidad de Columbia Británica, recordó una megafusión muy famosa de empresas estadounidenses y alemanas de 1998, y el caos de choque cultural que siguió. "¿Este acuerdo realizará todo su potencial, o seguirá el camino de Daimler-Chrysler y fracasará?"

“Para mí no está nada claro que las dos culturas puedan fusionarse en un nuevo enfoque que satisfaga a ambas partes. Sin un liderazgo sólido de Bayer, corren el riesgo de repetir los mismos errores ”, dice Antweiler. AgriBusiness Global,.

“Además, la marca Monsanto es más un pasivo que un activo, mientras que la rica línea de investigación y desarrollo de Monsanto y las patentes, y la experiencia de Monsanto en el lado de agritech-IT ('agricultura inteligente') son las ganancias más prometedoras para Bayer”.

Al comentar sobre el trasfondo agrícola más amplio de los últimos tiempos, “Hay mucho escepticismo; muchas cosas están sucediendo al mismo tiempo ”, dice Rob Dongoski, socio, líder global de agronegocios de Ernst & Young.

Tiene razón: el año se sintió como un largo anuncio de fusión, uno de los últimos (al menos para 2016, pero podríamos estar equivocados) fue la unión Agrium-Potash.

Y luego las elecciones estadounidenses confundieron aún más las cosas.

Según los analistas con los que hablamos, nadie puede adivinar si una presidencia de Trump resultará más amigable con las fusiones o se moverá en la dirección de ralentizar las adquisiciones extranjeras. Si bien existe un elemento de incertidumbre, está claro que el enfoque de la nueva administración estará en los impuestos corporativos y la política comercial.

"Estamos esperando con ansias ver cuán agresivas serán las iniciativas políticas (de Trump) en lo que respecta al comercio global y la preservación de los empleos en EE. UU.", Dice Kenneth S. Zuckerberg, director ejecutivo, analista de investigación sénior del grupo de asesoramiento e investigación de alimentos y agronegocios de Rabobank .

Activos deseables

No es ningún secreto que apaciguar a los organismos de control antimonopolio implicará desinversiones de activos. En total, $12.800 millones de activos por valor mínimo podrían llegar al mercado debido a la consolidación, según estimaciones del analista Christian Faitz de Kepler Cheuvreux.

Como dijo el director general de Bayer, Liam Condon, al diario alemán Die Tageszeitung a finales de noviembre, “En América del Norte, la cuota de mercado combinada del algodón es bastante alta. Anticipamos que es posible que haya que vender partes de este negocio ". Los datos del gobierno de EE. UU. Muestran que Monsanto y Bayer obtuvieron alrededor de 70% de ventas de semillas de algodón en EE. UU. El año pasado.

Añadió: "Otra sólida posición de mercado en América del Norte surgirá en la canola".

La genética desarrollada por Bayer y Monsanto domina alrededor de 70% del mercado para ese cultivo en Canadá, dice Stoerger. Las semillas de hortalizas, debido a la gran cantidad de especies y mercados especializados, es un área menos obvia que podría necesitar atención, agrega, ya que la participación de mercado es sustancial entre Seminis de Monsanto, la compañía de semillas de hortalizas más grande del mundo, y Nunhems de Bayer.

La gran pregunta se centra en la parte del pastel de agroquímicos. ¿Bayer mantendrá el negocio de glufosinato Liberty / LibertyLink, o Monsanto conservará su reclamo original a la fama, Roundup Ready?

Dongoski dice que es difícil decidir qué escenario se desarrolla, pero la enorme expansión del negocio Roundup, con un valor de aproximadamente $4.8 mil millones en ventas anuales, puede darle la ventaja para quedarse.

El omnipresente herbicida claramente tiene sus problemas, incluido el riesgo de que no sea reautorizado en Europa cuando la extensión de 18 meses de la IA se agote a fines de 2017. Por otro lado, Monsanto finalmente obtuvo la aprobación de la EPA para su "reemplazo ”Tecnología basada en Xtend dicamba para soja y algodón.

Sin embargo, se podría argumentar de manera convincente que la ventaja radica en LibertyLink, una alternativa de elección para los productores desesperados por formas de controlar las malezas resistentes al glifosato.

Con más de 60 millones de acres de maíz, algodón, soja y canola que ahora tienen el rasgo LibertyLink, Bayer espera que la superficie se duplique en múltiples cultivos en los próximos años. También presentó anteriormente una inversión de $500 millones para duplicar la producción mundial de Liberty, a partir de mediados de 2017.

Las otras ofertas

Para DuPont, ha revelado que venderá una empresa que fabrica herbicidas en espera de su fusión con Dow AgroSciences, según un informe de Bloomberg. También dijo que DuPont está considerando deshacerse de las unidades de insecticidas y semillas que podrían representar un obstáculo para el acuerdo.

"Podemos esperar que DuPont se deshaga de una de sus carteras de herbicidas más antiguas, en lugar de dejar de lado una de sus marcas de herbicidas más nuevas como su marca FeXapan, recientemente anunciada", escribió Laura Lee de la firma de investigación Lux Research en un informe de noviembre. Lee nombró a los herbicidas B Breakfastree y Cinch como marcas de las que podría deshacerse, algunas de las cuales contienen ingredientes activos atrazina, acetoclor y S-metolaclor.

“Las actitudes regulatorias cambiantes que rodean a la atrazina pueden empujar a DuPont a deshacerse de esta tecnología específica, especialmente mientras la compañía está bajo presión para recortar su negocio de herbicidas”, señaló Lee.

Sin embargo, las geografías menos restrictivas siguen siendo las principales regiones para aceptar la tecnología, dijo, y señaló que la Agencia Reguladora de Manejo de Plagas de Canadá propuso la continuación de los registros de atrazina y trifluralina en diciembre pasado. Además, Australia aprobó recientemente el registro de un herbicida a base de atrazina.

De los tres acuerdos, Syngenta-ChemChina debería ser el más fácil de superar a los reguladores, ya que la combinación con Adama de la compañía china solo resultaría en una participación de mercado de 19%, según un informe de Bloomberg que cita una nota de investigación del analista de Citigroup Andrew Benson. Es posible que se requieran algunas eliminaciones de fungicidas y herbicidas, dijo Benson.

Los compradores más lógicos de activos en juego resultantes del trío de megafusiones, dicen los analistas, serán otros actores agrícolas, pero esperan firmas de capital privado, como Paine & Partners y PPG, así como compañías de semillas de segundo nivel y los grandes minoristas agrícolas estadounidenses sintieron la presión de los proveedores de insumos para unirse a la mezcla de partes (altamente) interesadas.

“¿Se combinan los grandes productores de fertilizantes con los nuevos gigantes agrícolas para llevar todo a la agricultura? Eso es un potencial ". –Rob Dongoski, Ernst & Young

“El tamaño de las granjas es cada vez mayor y existe una relación más directa con los proveedores. (Los minoristas agrícolas) se sienten amenazados por eso ”, dice Dongoski.

Markus Heldt de BASF comentó en una rueda de prensa que la compañía "buscará activamente aprovechar las oportunidades que surjan de las fusiones en curso para fortalecer nuestra presencia y expandir nuestra oferta". El director financiero de Syngenta, John Ramsay, también dijo a dealReporter en julio que está lista para comprar activos desinvertidos en la fusión Bayer-Monsanto, incluidas semillas de algodón y hortalizas.

Efectos no deseados

La reacción instintiva a la consolidación es que la elección de productos y la innovación sufrirán. Existe el temor natural de que una alta concentración de participación de mercado sea negativa para los agricultores, dice Zuckerberg.

"Si da un paso atrás y observa lo que suele suceder (con la actividad de fusiones y adquisiciones), a menudo aparecen nuevos competidores, empresas derivadas e innovadores". Señala que clases completamente nuevas de insumos que emergen en el mercado (microbianos, bioestimulantes y tratamientos de semillas) se originaron en empresas de nicho más pequeñas, que luego fueron recogidas, desarrolladas y llevadas al mercado por las multinacionales.

Si bien Zuckerberg cree que los productos marginales desaparecerán, argumenta que la combinación de dólares en I + D “probablemente resultará en una innovación de productos positiva después de que las fusiones se integren. Desde el punto de vista de la innovación, es posible que en realidad pueda haber más opciones de productos, en lugar de menos ". Es una visión contraria a la intuición compartida por muchos expertos.

Además de los objetivos principales de aumentar la participación de mercado e impulsar la innovación, las fusiones también tienen el potencial de remodelar las relaciones entre los usuarios finales y los proveedores, ya que las nuevas tecnologías y la digitalización sacuden los modelos comerciales tradicionales para cambiar hacia un riesgo más compartido.

“La forma en que las combinaciones se manifestarán en valor en la finca tiene el potencial de ir mucho más allá de la química y la semilla. Tiene el potencial de cambiar el riesgo y crear visibilidad en toda la cadena de valor ”, dice Dongoski. "Cambiar esa relación podría permitir que los mercados emergentes y los pequeños agricultores salten a áreas en las que no han entrado anteriormente".

A corto plazo, las empresas de menor escala también estarán preparadas para aprovechar a sus competidores más grandes, que se distraen con el exigente proceso de integración.

“El motivo de las fusiones”, explica Stoerger, “no está impulsado por la necesidad de una sola empresa de llevar a cabo su estrategia interna, sino porque los accionistas exigen un crecimiento continuo y mejores ganancias por acción. Una consecuencia no deseada es que esto consumirá enormes recursos y tiempo para todas las empresas involucradas ".

Todo esto, y podría ser que la ola de fusiones y adquisiciones apenas esté comenzando.

“¿Creo que este es el final de las transacciones? Ni siquiera cerca ”, agrega Stoerger. "Esto desencadenará una ola secundaria de exclusiones, escisiones y desinversiones de activos considerados anticompetitivos o que ya no son estratégicos para los negocios recién combinados".

Según la encuesta anual de Ernst & Young a ejecutivos de EE. UU., Capital Confidence Barometer, tres cuartas partes de los encuestados agrícolas informaron que buscarán activamente adquisiciones en los próximos 12 meses. "Creo que es fiel a lo que va a suceder", dice Dongoski. "No hay duda de que, según el resultado de la encuesta y nuestras conversaciones en el mercado, las empresas agrícolas están buscando crecimiento".

También señala que el mayor gasto de los productores aún no se ha incluido en el círculo agchem: fertilizantes. “¿Se combinan los grandes productores de fertilizantes con los nuevos gigantes agrícolas para llevar todo a la agricultura? Eso es un potencial ".