El profesionalismo marroquí impulsa un mercado en alza

19 de marzo de 2015

19 de marzo de 2015 Por Alice Bouchikhi

Grupo Kleffmann

Marruecos es la quinta economía más grande de África y ha mostrado un crecimiento positivo en 2014. La agricultura en Marruecos es el principal empleador de los 33 millones de habitantes del país y contribuye con alrededor de 15% al PIB del país.

Aproximadamente 9 millones de hectáreas son tierras cultivables, de las cuales solo 4,6% (2011) son de regadío. La escasez de riego hace que los pequeños agricultores sean vulnerables a la sequía. En un año promedio, las tierras de regadío contribuyen a 45% de producción agrícola, 75% de exportaciones agrícolas y 35% de empleo agrícola.

Marruecos produce muchos productos agrícolas, especialmente cereales, cultivados en 63% de tierra cultivable. La producción de trigo oscila entre 1,5 y 10 millones de toneladas por año (un promedio de 7 millones de toneladas desde 2005). Sin embargo, la producción cubre solo el 60% de la demanda interna. La superficie cultivada de trigo aumentó ligeramente de 2,6 millones de hectáreas en 2007 a 3,2 millones de hectáreas en 2013.

La producción de cereales en Marruecos depende en gran medida de la aparición de sequías y, por tanto, varía mucho de un año a otro. La producción de otros cultivos se mantuvo más o menos estable durante los últimos años.

Al comparar los rendimientos, están aumentando para la mayoría de los cultivos. En el caso de los cereales, los rendimientos disminuyeron hasta 2010. Desde 2012 están mejorando pero siguen siendo inestables. En comparación con los rendimientos de otros países de esta región, los rendimientos en Marruecos son los más altos solo para los tomates y la sandía. Para casi todos los demás cultivos, los rendimientos de Marruecos son bajos en la comparación de países.

Los principales límites del crecimiento agrícola en Marruecos pueden identificarse como: escasez de tierra y agua, precariedad de la tenencia de la tierra, sequías periódicas, erosión del suelo, escaso acceso al crédito, falta de organizaciones de agricultores, analfabetismo rural y bajo nivel de formación técnica.

Las granjas de Marruecos son generalmente muy pequeñas. Según el último censo (1996), había 1,5 millones de fincas con un promedio de 5,8 hectáreas cada una. Como ilustra la Figura 1, más de 80% de las fincas tenían menos de 10 hectáreas, cubriendo alrededor de 46% del área. Por otro lado, 12% de fincas eran iguales o mayores a 10 hectáreas, pero cubrían casi más de 50% del área.

Un estudio de investigación de mercado realizado por Kleffmann Group con distribuidores en 2012 reveló una nueva imagen de la distribución de tamaños de granjas en Marruecos. Según los distribuidores entrevistados, 22% de fincas eran de 10 hectáreas o más en 2011. Más de 40% de las fincas tienen entre 5 y 10 hectáreas y el resto son menos de 5 hectáreas. En general, se puede suponer que, en comparación con los resultados del censo, el tamaño de las explotaciones ha aumentado en Marruecos desde mediados de la década de 1990.

Tendencias de protección de cultivos

El noventa por ciento del mercado de protección de cultivos es ahora privado; 95% de productos se importan listos para ser utilizados. El 5% restante está formulado a base de premezclas o concentrados. Más de la mitad de los productos se importan en contenedores apropiados, y alrededor de 35% a 45% de productos se vuelven a empaquetar en paquetes más pequeños adaptados a las necesidades de los pequeños agricultores.

Los valores de las importaciones de productos han aumentado más que los volúmenes de importación (Figura 2), lo que ilustra que los agricultores marroquíes prefieren los activos más nuevos y de bajo uso a pesar de que los precios son más altos en comparación con los productos químicos básicos más antiguos, como los organofosforados.

Los valores de las importaciones de productos han aumentado más que los volúmenes de importación (Figura 2), lo que ilustra que los agricultores marroquíes prefieren los activos más nuevos y de bajo uso a pesar de que los precios son más altos en comparación con los productos químicos básicos más antiguos, como los organofosforados.

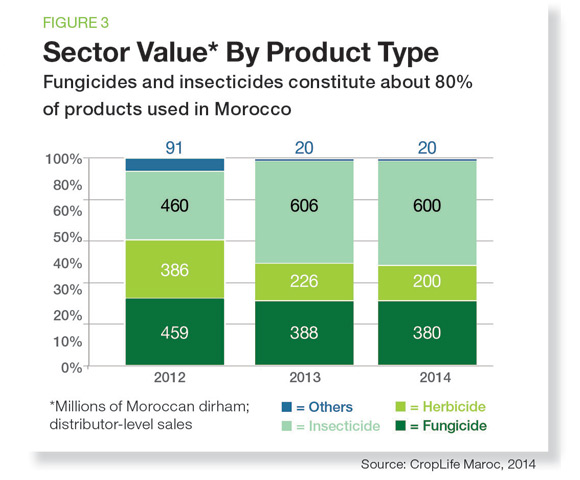

En 2011, Kleffmann Group estimó el mercado total de protección de cultivos de Marruecos en $156 millones a nivel de granja. En 2014, CropLife Maroc estimó este mercado en alrededor de $127 millones a nivel de distribuidor. Los fungicidas e insecticidas son los segmentos de protección de cultivos dominantes, seguidos de los herbicidas (ver Figura 3).

Los cereales son la cosecha más importante por valor y representan casi un tercio del mercado. Los dos tercios restantes están cubiertos por frutas y verduras (incluidas uvas, tomates y patatas) y otros cultivos como aceitunas, maíz y nueces. Syngenta fue identificada como líder del mercado en Marruecos, seguida de Bayer CropScience y BASF. Estas tres empresas principales lograron una participación de mercado combinada de más de 70% en 2011 según los resultados del estudio de Kleffmann Group.

Las tendencias en general son positivas e indican un crecimiento de la agroindustria y más profesionalismo y eficiencia en la producción agrícola debido al aumento del tamaño de las explotaciones en Marruecos. La política y el apoyo del gobierno contribuyen a esta evolución hacia una agricultura más eficiente y orientada al mercado con mejor acceso a tecnología mejorada. En 2010, los nuevos acuerdos se dirigieron a dos categorías de agricultores: pequeños agricultores con  explotaciones de hasta 5 hectáreas y aquellas con explotaciones más grandes. Además de las políticas gubernamentales, las condiciones climáticas (como las sequías periódicas) también son factores importantes para el desarrollo de la agricultura marroquí.

explotaciones de hasta 5 hectáreas y aquellas con explotaciones más grandes. Además de las políticas gubernamentales, las condiciones climáticas (como las sequías periódicas) también son factores importantes para el desarrollo de la agricultura marroquí.

Estructura de distribución

Los resultados de Kleffmann Group sobre la estructura del canal de distribución indican una estructura de canal de tres niveles bien organizada con distribuidores, concesionarios y minoristas. El 61% de los distribuidores y el 4% de las empresas de protección de cultivos venden directamente a los agricultores. Es interesante el hecho de que la influencia de los distribuidores en cada cadena de suministro es fuerte, e incluso los agricultores compran principalmente a los distribuidores. Los resultados muestran que, por condiciones de pago, un promedio de 36% de agricultores pagan por agroquímico después de la cosecha en Marruecos, y casi la mitad de los agricultores realizan sus pagos entre 30 y 60 días.

El mercado del contrabando y la falsificación tampoco debe ignorarse en Marruecos. Según CropLife Maroc, se estima que estos productos representan entre 10% y 15% del mercado. La situación se ve agravada por la concentración de 600 a 650 puntos de venta en zonas de regadío y agrícolas. Esto conduce a la proliferación de comerciantes ambulantes y productos falsificados.

La forma en que los agricultores toman conciencia de los productos, se familiarizan con las marcas y eligen sus productos se puede agrupar en tres categorías principales, según el estudio de Kleffmann: (1) Los agricultores siguen las recomendaciones y consejos de otros agricultores o colegas. Los canales de distribución (distribuidores, comerciantes, minoristas) y la industria también son influyentes muy importantes; (2) los días de campo / ensayos y las parcelas de demostración son fuentes relevantes para que los agricultores obtengan la información más reciente sobre las tendencias de protección de cultivos; (3) los medios impresos, como folletos, volantes, carteles y vallas publicitarias son la fuente de información más importante.

Dinámica del mercado

Marruecos es uno de los mercados de protección de cultivos más grandes de la región de Oriente Medio y África, dominado por Syngenta, Bayer y BASF. La producción de verduras, frutas de pepita y trigo aumentará en Marruecos, y se espera que las empresas multinacionales continúen dominando debido a la preferencia de los productores por los nuevos activos de bajo uso.

Sin embargo, los productos genéricos y las marcas patentadas posteriores a la patente están mostrando fuertes ganancias y se espera que aumenten en el futuro previsible, mientras que los productos falsificados y no registrados disminuirán significativamente debido a la educación y la aplicación.

En general, se espera que aumente el tamaño de las fincas, mientras que se espera que disminuya la población rural. El futuro de la agricultura en Marruecos dependerá especialmente de las condiciones climáticas (es decir, la sequía), la disponibilidad de maquinaria y equipo y el apoyo gubernamental para introducir nuevas tecnologías (es decir, riego, etc.).

Para el éxito futuro en el mercado, las acciones clave de las empresas de protección de cultivos se han identificado como capacitación, apoyo y servicios a agricultores y distribuidores, seguidas de la política de precios y las condiciones de pago y crédito. La disponibilidad de productos y las actividades de marketing y publicidad también son medidas importantes.

Alice Bouchikhi es Gerente de Proyectos para Oriente Medio y África para Kleffmann Group, una consultora global de investigación y datos. Puede ser contactada en [email protected].

Kleffmann ofrece un análisis mensual a FCI basado en sus encuestas de agricultores en el país. Vea el análisis de Kleffmann sobre China el próximo mes.