La presión del mercado de protección de cultivos conduce a la consolidación de proveedores

10 de octubre de 2017

10 de octubre de 2017 A menos que haya estado completamente fuera de contacto con el mercado agrícola durante los últimos dos años, sabe que una de las principales tendencias que impactan en la industria de proveedores de protección de cultivos actual es la consolidación. De las seis grandes empresas que dominaron el panorama de los proveedores de protección de cultivos a principios de la década de 2010, pronto solo quedarán cuatro grandes en su lugar, y varios otros jugadores más pequeños competirán por una posición.

.

Si bien esto puede parecer completamente sin precedentes en su alcance, VM (Jim) DeLisi, propietario de Fanwood Chemical (que proporciona informes detallados de importación y exportación de agroquímicos, marketing técnico de servicios de fabricación personalizados y servicios regulatorios), dijo que el mercado de productos fitosanitarios ha visto este tipo de “consolidación” de forma semi-regular desde hace muchas décadas. "Las fusiones importantes en este sector se han producido aproximadamente cada 15 años desde 1970", dijo DeLisi, hablando en el 2017 AgriBusiness Global, Trade Summit en Las Vegas, NV. “De hecho, entre 40 y 60 empresas agroquímicas que estaban haciendo negocios durante 1970 desaparecieron o terminaron siendo parte de una de las megaempresas actuales desde entonces”.

Si bien esto puede parecer completamente sin precedentes en su alcance, VM (Jim) DeLisi, propietario de Fanwood Chemical (que proporciona informes detallados de importación y exportación de agroquímicos, marketing técnico de servicios de fabricación personalizados y servicios regulatorios), dijo que el mercado de productos fitosanitarios ha visto este tipo de “consolidación” de forma semi-regular desde hace muchas décadas. "Las fusiones importantes en este sector se han producido aproximadamente cada 15 años desde 1970", dijo DeLisi, hablando en el 2017 AgriBusiness Global, Trade Summit en Las Vegas, NV. “De hecho, entre 40 y 60 empresas agroquímicas que estaban haciendo negocios durante 1970 desaparecieron o terminaron siendo parte de una de las megaempresas actuales desde entonces”.

En cuanto a por qué la industria está presenciando esta última ronda de fusiones en 2017, no necesita mirar más allá de las condiciones actuales en el mercado agrícola en general. “El mayor impulsor de las fusiones agroquímicas es el precio de mercado de cultivos como el maíz y la soja”, dijo DeLisi. “Los precios del maíz en 2008 fueron de $8 por bushel. En 2016, fueron $3 por bushel. Entonces, en esencia, el mercado agrícola perdió $15 mil millones en valor entre 2008 y 2016. Este tipo de pérdidas ha afectado a TODOS los proveedores de este mercado. Y ha puesto a la mayoría de los productores en una especie de 'modo de supervivencia' cuando se trata de gastar dinero y buscar formas de aumentar sus ganancias ".

En muchos casos, esto significa que los productores están buscando en las empresas de protección de cultivos / semillas nuevas innovaciones / productos que ayuden a manejar plagas / malezas cada vez más agresivas / resistentes, dijo. “Los costos de desarrollo de nuevos productos, tanto para semillas como para químicos, están en el rango de $300 millones a $500 millones en desarrollo y registro a nivel mundial”, dijo DeLisi. “Solo las empresas más recientes tienen los recursos y el apalancamiento para financiar y luego recuperar este nivel de inversión en un intento de 'mantenerse por delante de las malas hierbas y los insectos'. Las fusiones se eligieron como el camino para aumentar los ingresos para permitir más gastos de investigación y desarrollo al tiempo que se protege el valor para los accionistas ".

Los nuevos grandes jugadores

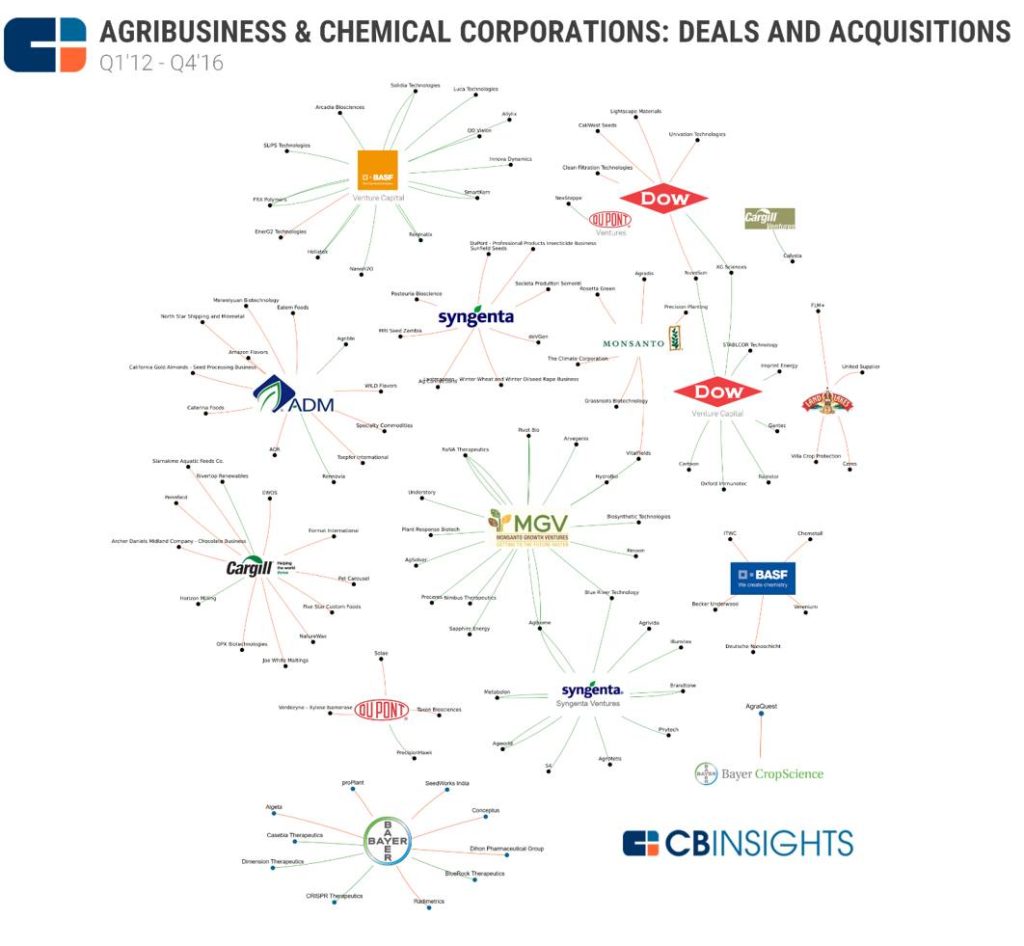

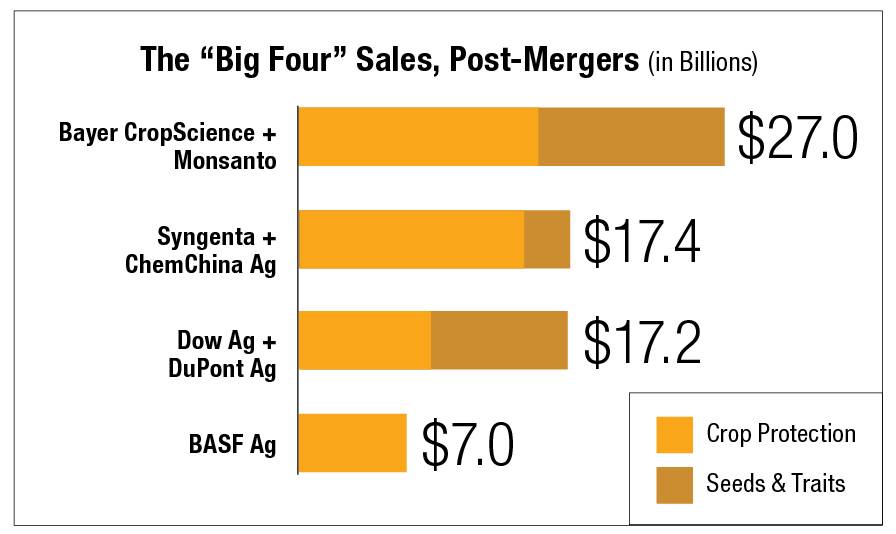

Con esta última ronda de fusiones que ya lleva varios años en proceso, dijo DeLisi, los nuevos grandes proveedores de productos fitosanitarios han comenzado a tomar forma. Con mucho, el jugador más importante será la combinación de Bayer CropScience y Monsanto, que tendrá ventas de más de $27 mil millones (sin contar algunas desinversiones anticipadas que serán requeridas por las agencias reguladoras de todo el mundo). Prácticamente empatado en el segundo lugar estará la combinación de Syngenta y ChemChina ($17.4 mil millones) y la “fusión de iguales” de DowDuPont ($17.2 mil millones).

El jugador restante en esta nueva estructura de "Cuatro Grandes" es BASF. Aunque la empresa es la más grande en términos de ingresos totales entre las empresas de este grupo, su porcentaje de ventas de productos fitosanitarios es de solo $7 mil millones.

Pero esto podría cambiar, dijo DeLisi, dado el historial de la compañía en otros mercados. “A BASF no le gusta ocupar el cuarto lugar en ningún mercado en el que opera y, como mínimo, la empresa parece estar dispuesta a comprar algunos activos como el glufosinato si Bayer / Monsanto se separa de ellos”, dijo. "También se ha informado que BASF tiene una buena cantidad de dinero para gastar en una adquisición propia, ¡en algún lugar en el vecindario de $50 mil millones!"

Después de las cuatro grandes compañías heredadas, el claro No. 5 en el nuevo orden mundial de proveedores de protección de cultivos será FMC Corp. Durante el curso de las desinversiones requeridas para Dow y DuPont para completar su fusión y recibir la aprobación regulatoria, FMC intervino para comprar varios productos patentados junto con los activos de investigación y desarrollo de DuPont. “Estas adquisiciones, junto con la compra de Cheminova por parte de FMC en 2014, colocan fácilmente a la empresa en el quinto lugar entre los proveedores de protección de cultivos”, dijo DeLisi.

En cuanto al resto de empresas que conformarán el nuevo proveedor de protección de cultivos Top 10, DeLisi dijo que actualmente hay seis candidatos. “Estos incluyen, sin ningún orden en particular, Nufarm, que tiene su sede en Australia; United Phosphorous Ltd. de India; Platform Ag de Estados Unidos, que es la fusión de Chemtura, Arysta y Apriphar, Albaugh, con sede en Estados Unidos; Sumitomo Agrochemicals de Japón y AMVAC, otra empresa estadounidense ”, dijo.

¿Más fusiones por venir?

Parte de la razón por la que esta lista aún no está escrita en piedra es debido a las posibles desinversiones que aún podrían ocurrir a medida que las compañías de protección de cultivos más grandes combinan y reevalúan sus líneas de productos. “Las empresas más pequeñas se beneficiarán de las escisiones y desinversiones de grandes empresas, así como de las demandas de competencia del mercado”, dijo DeLisi. "También hay que asumir que todavía habrá alguna clasificación entre estas 'próximas' empresas a medida que continúan persiguiendo a las nuevas cinco grandes en términos de ingresos e innovaciones de productos".

También podría haber una gran fusión de proveedores de protección de cultivos a la vista. “Ahora que ChemChina ha completado su adquisición de Syngenta, se habla nuevamente de que la compañía recién combinada se fusionará con otro gran actor chino de protección de cultivos, SinoChem”, dijo DeLisi. “Si estas dos empresas se unieran, se crearía un negocio con ingresos superiores a $100 mil millones. Eso superaría a BASF si se considera el tamaño total de la empresa en este mercado ".

En conclusión, DeLisi dijo que la industria agrícola debe estar preparada para muchos "efectos dominó" de todos estos movimientos dentro del sector de protección de cultivos. “Estos cambios afectarán a otros sectores como equipos, semillas y fertilizantes a largo plazo”, dijo. "Y puede esperar que estas fusiones consoliden aún más la parte de distribución de la industria agrícola, ya que todos, a lo largo de toda la cadena de suministro, buscan obtener la mayor cantidad de ganancias posible".