Tailandia y Vietnam dominan el mercado de protección de cultivos del sudeste asiático

11 agosto 2020

11 agosto 2020 El sudeste asiático es una subregión de Asia; que consta de las regiones que se encuentran al sur de China, al este de la India y al noroeste de Australia. La región es la única parte de Asia que se encuentra en parte dentro del hemisferio sur con el ecuador que atraviesa gran parte de Indonesia. Al noreste se encuentra el Océano Pacífico y al suroeste el Océano Índico.

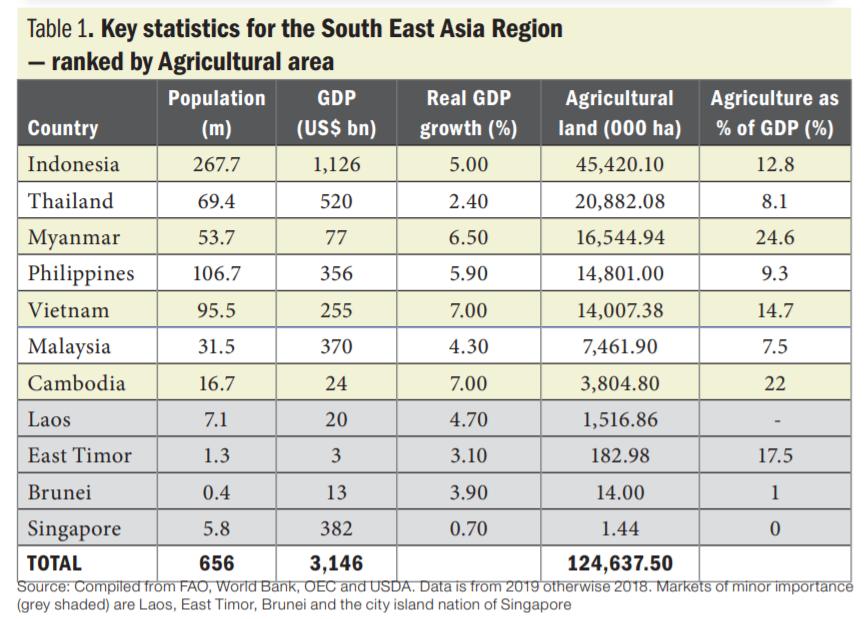

El sudeste asiático está compuesto por 11 países: Brunei, Camboya, Timor-Leste, Indonesia, Laos, Malasia, Myanmar, Filipinas, Singapur, Tailandia y Vietnam. Como se indica en el Cuadro 1 desde el punto de vista de la agricultura, en realidad, sólo siete de los 11 países son importantes. Esos siete también son bastante diferentes en términos de los tipos de agricultura practicados. En Malasia, por ejemplo, dominan las plantaciones de palma aceitera y caucho; Indonesia es mucho más diversa con maíz y arroz importantes, así como los cultivos de plantación. El arroz tiende a dominar en otros mercados, especialmente en Camboya, Filipinas, Vietnam y Tailandia. Myanmar es diferente de nuevo en que, aunque el arroz domina, los cultivos de frutas y hortalizas son especialmente importantes y, en particular, los cultivos de leguminosas de frijoles y guisantes, así como diversas nueces.

El tamaño de la economía general de Indonesia y la importancia de la agricultura en esa economía, sin embargo, la convierte en la economía agrícola más grande de la región por un margen significativo (Cuadro 1). Al mismo tiempo, aunque la agricultura es importante en Indonesia, las industrias pesadas dominan el mercado de exportación, siendo el carbón y diversas formas de petróleo los de mayor valor. El aceite de palma y el caucho figuran entre las principales exportaciones, pero tienen una importancia significativamente menor en comparación con los productos básicos energéticos.

Asimismo, Tailandia, Filipinas, Vietnam y Malasia también tienen exportaciones que están dominadas por textiles y "tecnología" más que por productos agrícolas. Myanmar es el único país de la región que tiene una proporción significativa de su PIB proveniente de la agricultura y que también tiene productos agrícolas crudos clave (en este caso azúcar sin refinar) como sus exportaciones más importantes.

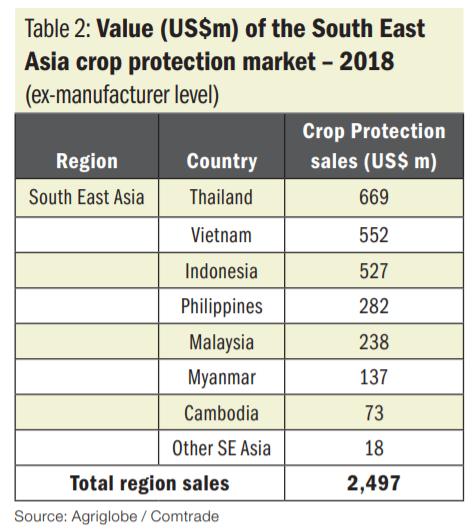

Sin embargo, ese predominio en el área de cultivo y la economía en el caso de Indonesia (como en el Cuadro 1) no equivale al mercado más grande para la protección de cultivos; de hecho, es menor que el de Tailandia o Vietnam.

La comparación del área de tierras agrícolas como en la Tabla 1 y el valor del mercado para las ventas de Protección de Cultivos en la Tabla 2 indica que la intensidad relativa (o gasto promedio por hectárea en general) de Tailandia, Vietnam y Malasia es alta en comparación con la región como entero. Por el contrario, Indonesia y Myanmar son los mercados menos desarrollados en términos de gasto medio. La variación del tipo de cultivo entre los países explicará gran parte de la variación en el gasto, ya que los cultivos de plantación son generalmente muy extensos, sin embargo, también está claro que Myanmar en particular es un mercado que hasta la fecha está relativamente subdesarrollado en el sudeste asiático - las horas extraordinarias un mercado de crecimiento significativo para productos fitosanitarios, que continuará en 2019.

La comparación del área de tierras agrícolas como en la Tabla 1 y el valor del mercado para las ventas de Protección de Cultivos en la Tabla 2 indica que la intensidad relativa (o gasto promedio por hectárea en general) de Tailandia, Vietnam y Malasia es alta en comparación con la región como entero. Por el contrario, Indonesia y Myanmar son los mercados menos desarrollados en términos de gasto medio. La variación del tipo de cultivo entre los países explicará gran parte de la variación en el gasto, ya que los cultivos de plantación son generalmente muy extensos, sin embargo, también está claro que Myanmar en particular es un mercado que hasta la fecha está relativamente subdesarrollado en el sudeste asiático - las horas extraordinarias un mercado de crecimiento significativo para productos fitosanitarios, que continuará en 2019.

Como se publicó en Julio de 2019 El mercado mundial de protección de cultivos en 2018 aumentó a una tasa de 2% en términos nominales con respecto a 2017. Como cifra comparativa, el mercado del sudeste asiático experimentó un aumento significativo de alrededor de 8% en 2018 en comparación con 2017. La región también ha superado considerablemente el mercado global con una CAGR de 7% por año durante el período de tiempo de 2008 a 2018 en comparación con una CAGR más modesta de 2.3% por año para el mercado global. Los datos detallados sobre 2019 no estaban disponibles en el momento de redactar este artículo; pero todos los indicios a principios de junio de 2020 apuntan a que el aumento observado en 2018 habrá continuado en 2019.

La región en general, con muy pocas excepciones, ha experimentado un aumento año tras año en el valor general durante los últimos 10 años. En general, también ha habido pocos cambios en la importancia relativa de los países individuales dentro de la región; con la excepción del crecimiento de Indonesia y la disminución de la importancia de Filipinas.

La región en general, con muy pocas excepciones, ha experimentado un aumento año tras año en el valor general durante los últimos 10 años. En general, también ha habido pocos cambios en la importancia relativa de los países individuales dentro de la región; con la excepción del crecimiento de Indonesia y la disminución de la importancia de Filipinas.

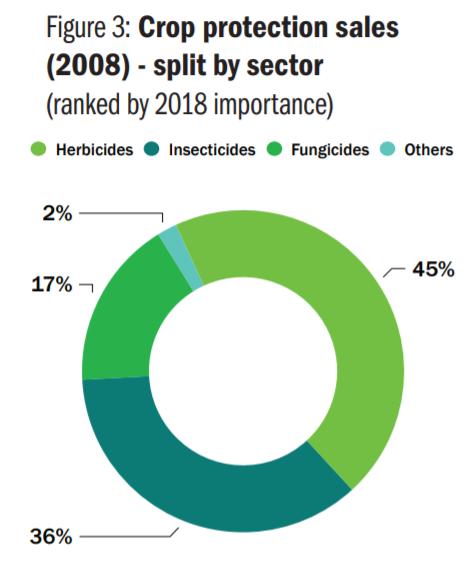

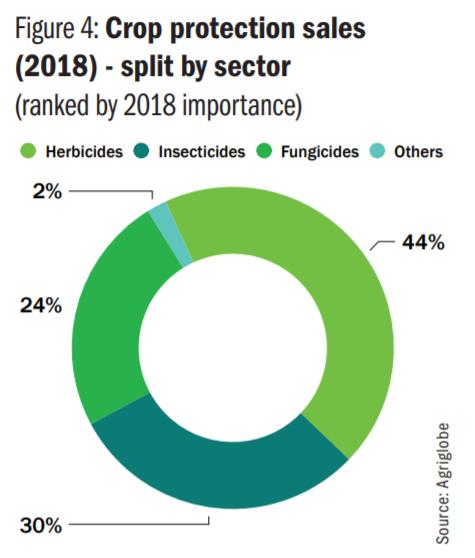

Esta relativa estabilidad en los mercados del país también se ha traducido en una relativa estabilidad en los diferentes sectores. Los herbicidas sigue siendo el sector dominante con solo un ligero aumento en fungicidas a cierto costo para el mercado de insecticidas (Figuras 3 y 4). Dada la creciente importancia de las plagas de insectos en la región en su conjunto, es probable que esta tendencia se haya revertido en 2019 y hasta 2020.

Esta relativa estabilidad en los mercados del país también se ha traducido en una relativa estabilidad en los diferentes sectores. Los herbicidas sigue siendo el sector dominante con solo un ligero aumento en fungicidas a cierto costo para el mercado de insecticidas (Figuras 3 y 4). Dada la creciente importancia de las plagas de insectos en la región en su conjunto, es probable que esta tendencia se haya revertido en 2019 y hasta 2020.

Al igual que con los sectores, la división relativa entre los diferentes grupos de cultivos se ha mantenido relativamente estable durante el período cubierto aquí, aunque ha habido un cambio hacia el arroz; al comparar 2008 con 2018. El maíz también se ha mantenido constante en 5%. Sin embargo, este gráfico oculta muchos detalles y, en general, el arroz como porcentaje del valor total alcanzó su punto máximo alrededor de 2013/14 y ha ido disminuyendo lentamente desde entonces. Esto está en consonancia con los diversos programas de reducción de arroz respaldados por el gobierno que se operan en varios mercados del sudeste asiático. Otro detalle que se esconde es la disminución de la superficie sojera durante ese tiempo; otra tendencia que podría experimentar una reversión en los próximos años a medida que los mercados de la soja a nivel mundial se abran a diferentes presiones.

Perspectivas para 2020

En el momento de redactar este informe, las perspectivas del mercado mundial de productos fitosanitarios están muy influidas por la progresión de la COVID-19. A finales de 2019, el pronóstico de Kleffmann Agriglobe para 2020 era de un crecimiento global de poco más de 2,5% en 2020 en comparación con 2019. Desde entonces, esa tasa se ha reducido en un claro punto porcentual debido a las preocupaciones de COVID-19 en la economía global como así como el impacto directo en el sector agrícola y, a su vez, el uso de protección de cultivos.

Varios paquetes de estímulos económicos introducidos en todo el mundo (por ejemplo, el paquete CARES en los EE. UU.) Han hecho mucho para reducir el impacto negativo general que la pandemia y el posterior cierre "global" habrían causado a la agricultura y, a su vez, a la industria de protección de cultivos. Sin embargo, a pesar de esto, un área que probablemente experimente una disminución significativa en el uso de productos fitosanitarios a nivel mundial será el sector de frutas y hortalizas; ya que la disponibilidad de mano de obra necesaria para el cultivo probablemente se limitará al segundo trimestre y posiblemente al tercer trimestre en muchas regiones. Es poco probable que esta dinámica afecte significativamente el uso de protección de cultivos en el sudeste asiático; sin embargo, la severa caída en la demanda mundial de aceite de palma como materia prima de biodiesel y como aceites comestibles habrá tenido un impacto serio en la primera mitad de 2020.

Con una recuperación en los precios del petróleo crudo y los indicios de que los precios competitivos del aceite de soja se están volviendo "alcistas", hay algunos indicios de que ese impacto podría recuperarse en parte en el segundo semestre de 2020. La dinámica de la oferta y la demanda mundial de caucho también ha COVID-19 se vio gravemente afectado durante el primer semestre de 2020, aunque nuevamente hay indicios de que esta situación se revertirá en el tercer y cuarto trimestre a medida que aumente la demanda de, entre otros requisitos, el de EPI.