David Li aborda el exceso de oferta de glifosato en AgriBusiness Global ¡EN VIVO! Actualización de China 2024

AgriBusiness Global ¡EN VIVO! Destacados David Li, director de marketing y analista jefe de SPM Biosciences, para el Actualización de China 2024 seminario web en vivo. Li presentó información crucial para comprender las estrategias de los fabricantes de productos fitosanitarios de China para hacer frente al exceso de oferta en el mercado. También respondió a las preguntas de los asistentes sobre ingredientes activos y mercados específicos. Puedes acceder a la grabación del webinar y a la presentación de Li. aquí.

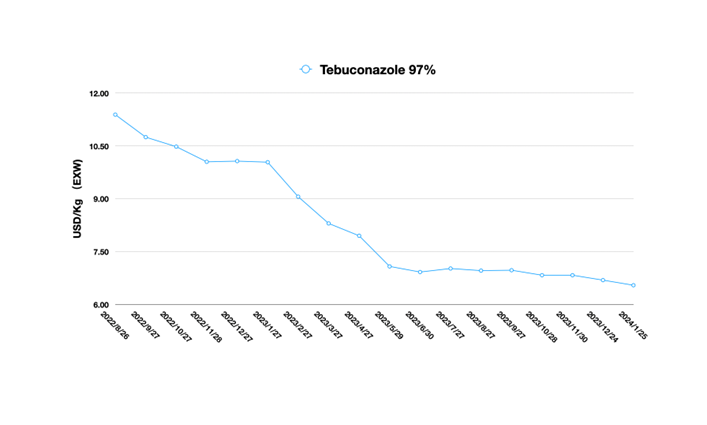

ABG: ¿Cuál es su opinión sobre los precios del tebuconazol y el propiconazol? ¿Ves alguna corrección en ellos?

David Li: El tebuconazol se vio afectado principalmente por el clima seco en el extranjero y el lanzamiento de nuevos fungicidas compuestos por parte de empresas multinacionales en los últimos años, lo que resultó en una débil demanda del mercado. La situación no ha cambiado fundamentalmente en la actualidad.

El suministro de materias primas upstream y el suministro de tebuconazol AI en China son estables. El inventario en el mercado de suministros sigue siendo suficiente. Se espera que los precios del tebuconazol se mantengan estables y bajos durante la primera mitad de 2024. En la actualidad, hay poco margen para que los precios sigan cayendo en picado. Después de la liberación concentrada de la demanda en América del Sur, esto puede traer fluctuaciones de precios a corto plazo. Sin embargo, el espacio para la fluctuación es limitado a largo plazo.

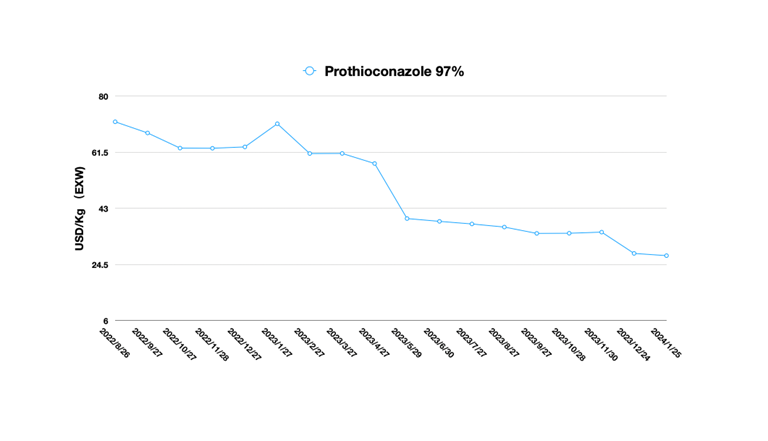

Como mencioné en el seminario web, el precio del protioconazol actualmente está influenciado principalmente por las expectativas de futuras liberaciones de capacidad. Desde una perspectiva a largo plazo, todavía hay margen para el precio del protioconazol. Debido al débil crecimiento de la demanda de protioconazol en los mercados extranjeros, los compradores son más cautelosos en su disposición de compra, lo que dificulta que el precio del protioconazol AI se mantenga a largo plazo. El mercado de fungicidas en su conjunto se ha visto fuertemente afectado por el clima de El Niño.

Como mencioné en el seminario web, el precio del protioconazol actualmente está influenciado principalmente por las expectativas de futuras liberaciones de capacidad. Desde una perspectiva a largo plazo, todavía hay margen para el precio del protioconazol. Debido al débil crecimiento de la demanda de protioconazol en los mercados extranjeros, los compradores son más cautelosos en su disposición de compra, lo que dificulta que el precio del protioconazol AI se mantenga a largo plazo. El mercado de fungicidas en su conjunto se ha visto fuertemente afectado por el clima de El Niño.

ABG: ¿Existe un exceso de capacidad de cihalofop y byspribac en China?

DL: El cyhalofop se enfrenta al exceso de capacidad. Actualmente FlagChem, Fengshan y Weixun Chemical son los proveedores clave. En el mercado de suministro de China no existe ningún registro byspribac disponible.

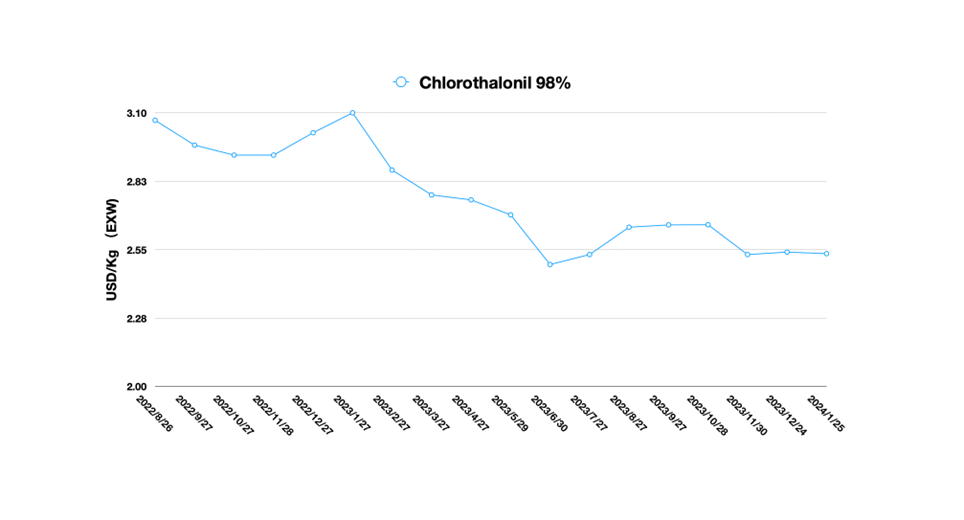

ABG: ¿Puede darnos una previsión de los precios del clorotalonil, el imidacloprid y el paraquat?

DL: Actualmente hay buena oferta de clorotalonil. La tasa de utilización de la capacidad es relativamente estable. El precio de algunas materias primas upstream se ha ajustado nuevamente, lo que se debe principalmente a la falta de demanda final en el lado de la oferta de materias primas. Después de ajustar el suministro de materias primas, el ajuste de precios puede garantizar el margen de beneficio.

Sin embargo, el precio del clorotalonil AI sufrió principalmente el impacto de una lenta demanda. Debido a 2024, algunas regiones tendrán precipitaciones relativamente abundantes este año. La demanda de fungicidas se recuperara gradualmente. Pero la recuperación de la demanda no es suficiente para estimular una corrección significativa de los precios del clorotalonil.

El imidacloprid enfrentó una situación similar, con una demanda lenta que provocó malos pedidos desde el extranjero. La oferta del mercado es estable. El suministro de materias primas upstream es menos volátil. El futuro está dominado por los pedidos reales por partes. Sin embargo, el clima en mercados clave puede provocar una mayor presión de plagas y malezas este año. Esto podría ser positivo para el negocio de los insecticidas.

El imidacloprid enfrentó una situación similar, con una demanda lenta que provocó malos pedidos desde el extranjero. La oferta del mercado es estable. El suministro de materias primas upstream es menos volátil. El futuro está dominado por los pedidos reales por partes. Sin embargo, el clima en mercados clave puede provocar una mayor presión de plagas y malezas este año. Esto podría ser positivo para el negocio de los insecticidas.

ABG: ¿Qué pasa con los nuevos genéricos este año?

DL: Este año, el mercado chino está más preocupado por los productos piroxasulfona y saflufenacilo. El clorantraniliprol ya está en la competición del Mar Rojo.

ABG: ¿Hay alguna vigilancia sobre las moléculas intermediarias como las que encontramos con MEA hace un par de años que causaron escasez de S-Moc?

DL: Los proveedores chinos ahora se están concentrando fuertemente en asegurar la producción de productos intermedios clave. La integración ascendente es una ventaja competitiva necesaria. Las ventajas de una nueva capacidad de integración upstream son obvias. Por ejemplo, la producción de MEA de China alcanza 544.000 Mt en 2022, un aumento de 10,31 TP3T interanual en 2021. En 2019-2022, la tasa de crecimiento anual promedio de la capacidad fue de 10,61 TP3T, y durante el mismo período, la tasa de crecimiento anual promedio de la demanda fue de 4,31 TP3T. .

La desaceleración de la tasa de crecimiento de la demanda en el mercado local de China es mucho más lenta que la tasa de crecimiento de la producción. Y el exceso de capacidad en el sector químico también contribuirá a una garantía de suministro más sólida en el ámbito de los productos intermedios. Por lo tanto, el suministro de materias primas upstream no fluctuará mucho en 2024. Incluso si se produjera un cisne negro, esto tendría un impacto limitado en el mercado de exceso de capacidad.

ABG: ¿Cuál es el límite bajo para los márgenes de los productores? ¿Puede este nivel de precios del glifosato sostener los niveles de margen?

DL: El margen de beneficio actual del precio del glifosato es de alrededor de 10%. Las empresas con ventajas en recursos minerales upstream y capacidad de producción de PMIDA pueden tener márgenes de ganancia ligeramente mayores. El glifosato depende principalmente de la ventaja de escala para obtener ganancias. Por tanto, la fluctuación actual de los precios es muy pequeña.

ABG: ¿Existe un exceso de capacidad de glifosato? ¿Continuarán los precios bajos durante 2024?

DL: La capacidad de producción de glifosato se encuentra actualmente en un estado de saturación. Sin embargo, si la nueva capacidad de producción de empresas extranjeras como Hebang alguna vez participa en la competencia, entonces puede exacerbar el proceso de exceso de capacidad, lo que resultará en que sea difícil estabilizar el precio.

Además, Bayer está aplicando una estrategia de marketing de bajos márgenes. Sin duda, esto hace imposible que los proveedores chinos ganen margen para aumentar los precios. Por lo tanto, en 2024, el precio del glifosato puede fluctuar ligeramente, pero más tiempo el precio estará en un nivel bajo incapaz de subir.

ABG: ¿Cuál es la capacidad global aproximada de glifosato?

DL: En 2021, la capacidad de producción mundial de glifosato ascendió a un total de 1,13 millones de toneladas, de las cuales la capacidad de producción de China alcanzó las 760 mil toneladas, lo que representa más de 601 TP3T. Sin embargo, debido a la reducción de la demanda en 2023, la tasa de producción de glifosato en China se estimó en alrededor de 60%.

ABG: ¿Cuál es su percepción sobre la evolución de los precios en el corto y mediano plazo, considerando los altos inventarios de los productores chinos y el bajo margen actual?

DL: El precio es sólo un indicador rezagado. Esto es lo que he subrayado repetidamente. Los precios de las IA en el mercado chino se encuentran básicamente en niveles históricamente bajos y los márgenes de beneficio de los productos son limitados. La estrategia actual de cada fabricante es centrarse en el retorno de caja como principal objetivo de ventas.

Muchas empresas suministran al mercado una determinada cantidad de inventario. Pero este es un proceso de equilibrio. Después de la liberación de la demanda en las Américas, se producirá un proceso dinámico de reequilibrio para el consumo de inventarios de bajo precio.

Aquí habrá un nodo de abastecimiento clave. Antes del nodo habrá precios bajos + suministro confiable, después del nodo habrá un aumento de precios a corto plazo y estabilidad a largo plazo + oferta corta y escasa pero estabilidad a largo plazo.

ABG: ¿Existe un exceso de capacidad para tebuthiur?¿en?

DL: El mercado de suministro de tebutiurón AI es relativamente estable. Actualmente, la empresa más ventajosa es un productor de toda la cadena industrial, Jiangxi Zhonghe. La capacidad de producción actual de Jiangxi Zhonghe es de 4.500 tm/a, principalmente con intermedios upstream completos que respaldan la producción. Las características principales son el suministro estable y el costo controlable.

ABG: ¿Las empresas chinas venderían por debajo del costo para competir y simplemente para poder permanecer en el mercado?

DL: No es imposible que esto suceda, pero pocas empresas operarían de esta manera. Esto se debe a que las empresas sólo considerarán vender con pérdidas cuando estén desesperadas por devolver dinero en efectivo. La forma en que las empresas chinas están optando actualmente por hacer esto es utilizar la ventaja de escala de la cadena de suministro ascendente y mejorar los procesos para reducir aún más los costos y así asegurar márgenes de ganancia.

ABG: ¿Prevé que el glifosato se mantendrá en el nivel actual hasta julio de 2024? ¿Los fabricantes de glifosato todavía tienen margen de 10% en este momento?

DL: En la situación actual, la estabilización del precio y el suministro de la materia prima de glifosato puede garantizar que el margen de beneficio de las empresas de glifosato sea de alrededor de 10%. Sin embargo, debido a la baja tasa de operación, no es posible obtener una cantidad de beneficio suficiente.

El mercado de suministro de glifosato está bien abastecido. Es probable que las empresas chinas se hayan preparado para la liberación de la demanda sudamericana en marzo de este año. Como resultado, los precios no estarán excesivamente desviados. Si la demanda es fuerte, combinada con la liberación de la demanda norteamericana, es probable que se produzca un alargamiento de la entrega de carga. Las compras en 2024 deberían intentar evitar confirmar acuerdos sólo en el último minuto.

ABG: ¿Cuál cree que es el mayor error o paso en falso que están cometiendo las empresas multinacionales para lograr una futura relación beneficiosa para todos con los productores chinos en general?

DL: Se puede lograr una relación futura beneficiosa para todos. En la última década, las multinacionales también han obtenido enormes ventajas en la cadena de suministro al trabajar con empresas chinas.

Si tengo que mencionar algunos errores, diría que las multinacionales necesitan identificar “¿quiénes (jefes)” son dignos de confianza y cooperativos?

Para ser honesto, los chinos tienen toda una serie de criterios para cooperar entre sí. Tenemos nuestros propios estándares de carácter que tenemos en alta estima. Los chinos han estado comparando a sus socios con estos estándares durante miles de años.

Eso es lo que siempre digo: "Sólo el pueblo chino puede resolver los problemas chinos". Pero la alta dirección de las empresas multinacionales a menudo no se preocupa mucho por este aspecto. De modo que algunos directores de abastecimiento vieron interrumpida toda su estrategia de abastecimiento porque escucharon información falsa proporcionada por algunos ejecutivos corporativos.

En China, si se elige a los líderes adecuados con quienes trabajar, la relación de beneficio mutuo está a medio camino.

ABG: Uso de material reciclado posconsumo para envases de plástico, ¿es una demanda actual de la industria química agrícola cumplir los objetivos de sostenibilidad? ¿Por qué?

DL: El material reciclado posconsumo generalmente se refiere a plásticos como PET, PP y HDPE que se reciclan ampliamente y luego se reprocesan para obtener una resina que se utiliza para fabricar nuevos envases. Tanto en el mercado chino como en el mercado global, los gobiernos y las asociaciones industriales están promoviendo activamente la reducción del legado de los plásticos en este campo. En Europa también se está reforzando progresivamente la regulación de los microplásticos en el suelo y el agua. El objetivo principal es promover la sostenibilidad en la agricultura y la ecologización de la industria fitosanitaria.

La CCPIA de China también emitió una norma grupal en las “Directrices para el reciclaje y eliminación de contenedores de pesticidas obsoletos” a mediados de 2023 en cooperación con empresas chinas de pesticidas y empresas multinacionales en China.

ABG: ¿Cuál es su opinión sobre el resultado de los precios en el corto y mediano plazo, dados los altos inventarios de los productores chinos y el bajo margen actual?

DL: Este tema ha sido tratado en mi respuesta anterior. Lo que se puede agregar aquí es que el exceso de capacidad en la industria de pesticidas de China es una etapa inevitable. En el futuro, sólo podrán sobrevivir las empresas que cuenten con toda la cadena de valor de la industria upstream/recursos de materias primas básicas y la solidez de la mejora continua de los procesos y la I+D. Las empresas que no tengan las ventajas de costos y capital serán retiradas gradualmente del mercado de suministro de ciertas IA. Como resultado, todo el patrón de oferta se estabilizará nuevamente.

El mercado de suministro de China ya ha visto a varias empresas reducir sus tasas de producción y controlar los niveles de inventario como resultado de la reducción de la demanda a partir de la segunda mitad de 2023 en adelante. Algunas empresas también están invirtiendo agresivamente en I+D y producción de productos cuyas patentes de IA expirarán en el futuro.

Los menores márgenes de las empresas chinas se deben principalmente a dos factores: una demanda lenta y una competencia feroz debido al exceso de capacidad. A corto plazo, los precios en el mercado de suministro chino no fluctuarán significativamente. A largo plazo, las empresas chinas también deben ser sostenibles, por ejemplo, continuando invirtiendo en la neutralidad de carbono para cumplir los objetivos de neutralidad de carbono de las empresas multinacionales. Por lo tanto, la rentabilidad estable de las empresas chinas también es una garantía importante de una estrategia de cadena de suministro sostenible para las empresas y distribuidores mundiales de protección de cultivos.

ABG: ¿Cómo obtienen los actores chinos financiación para crear estas capacidades? Me refiero al tipo de creación de capacidad que hemos visto en el glifosato, el glufosinato y la CTPR. ¿Cuál es su opinión sobre el proceso de pensamiento de las empresas chinas antes de decidirse a aumentar estas capacidades?

DL: Esta es una buena pregunta.

La expansión de la capacidad de las empresas chinas está respaldada principalmente por fondos de inversión chinos locales. Estos fondos de inversión se financian a través de diversos canales. Algunos provienen de gobiernos locales que desean promover el desarrollo de industrias en su región y otros provienen de inversión privada.

Actualmente en China, la evaluación ambiental y las licencias de producción para los fabricantes de pesticidas están descentralizadas en manos de los gobiernos locales. Estamos viendo una gran creación de capacidades e inversiones en el período 2020-2023, ya que los gobiernos locales necesitan promover el empleo y aumentar la vitalidad económica regional.

Además, China está actualmente pasando de su antiguo pilar de bienes raíces y economía virtual a una manufactura innovadora como pilar del crecimiento económico. En el proceso de transformación, los fondos que antes se invertían en bienes raíces y otras áreas necesitan encontrar nuevos objetivos. De modo que las áreas de inversión basadas en la lógica de la agricultura y la seguridad alimentaria se han convertido en las nuevas favoritas de las empresas de inversión.

La búsqueda de ganancias es la esencia del capital. Como el precio del glifosato fue alto entre 2021 y 2022, ampliar la capacidad de producción también significa retornos más rentables. Para el glufosinato, las empresas piensan principalmente en el espacio de mercado vacante tras la prohibición del paraquat. Y la fuerte demanda de gestión de la resistencia en regiones donde se cultivan cultivos transgénicos a nivel mundial.

Por otro lado, empresas como Hebei Chengxin, con una gran cadena industrial completa y recursos de cianuro de sodio, tendrían una fuerte ventaja de costos al ingresar al mercado de producción de atrazina y suministro de protioconazol. En la competición, Chengxin cree que pueden vencer a otros competidores. Entonces su inversión en capacidad también es racional.

Además, vale la pena señalar que, durante el proceso de expansión de la capacidad y de inversión en nuevos proyectos, lo que más les falta a los productores chinos de pesticidas es la predicción de la demanda del mercado. En el pasado, las empresas chinas se centraban más en la demanda de empresas multinacionales y otras cuentas clave. No prestaron atención a la investigación de mercado ni al establecimiento de influencia y reputación en el mercado mundial de protección de cultivos. De hecho, las empresas chinas no han entrado plenamente en el mercado mundial de protección de cultivos. Se puede decir que el pensamiento puramente B2B ha limitado el proceso de globalización de las empresas chinas. Pero en un período de exceso de capacidad, las empresas chinas deben enfrentar esta deficiencia y aprender rápidamente.