在 AgriBusiness Global LIVE 中,李效禹先生提出草甘膦供应过剩问题! 2024 年中国供应进展

AgriBusiness Global LIVE! 精选 禾金正生物科技(北京)股份有限公司的李效禹先生,SPM Biosciences 营销总监兼首席分析师,参加 2024 年中国更新 现场网络研讨会。;李效禹先生提供了了解中国作物保护制造商应对市场供应过剩策略的重要信息。他还回答了与会者有关具体活性成分和市场的问题。您可以通过链接访问网络研讨会录音和李先生的演示文稿 (链接在这里).

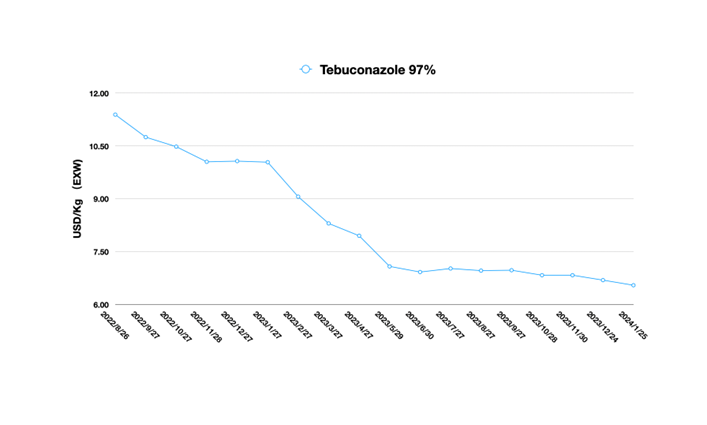

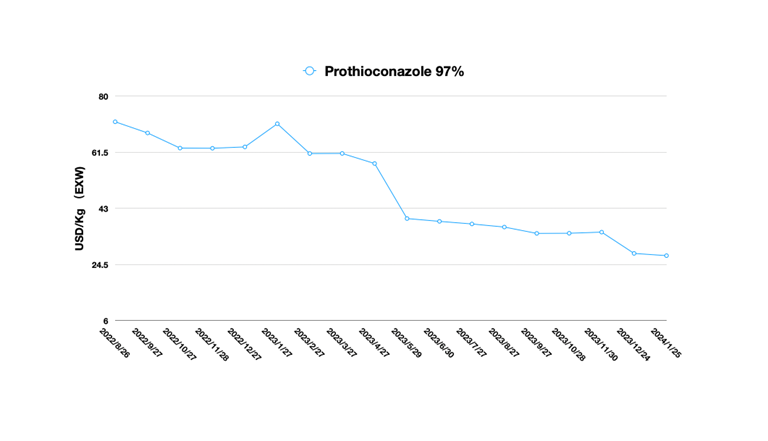

ABG:您对戊唑醇和丙硫菌唑的价格有何看法?价格正在回归吗?

李效禹: 戊唑醇主要受海外气候干燥以及过去几年跨国公司推出新化合物杀菌剂制剂的影响,从而导致市场需求疲软。目前这种情况并没有根本改变。

中国国内上游原料供应及戊唑醇原药供应稳定。供应市场库存依然充足。预计到2024年上半年,戊唑醇价格将保持稳定和低位。目前价格继续下跌的空间有限。南美需求集中释放后,可能带来短期价格波动。但长期来看,波动空间不大。

正如我在网络研讨会中提到的,丙硫菌唑的价格目前主要受未来产能释放预期的影响。从长远来看,丙硫菌唑的价格仍有上涨空间。由于海外市场丙硫菌唑需求增长疲弱,买家采购意愿较为谨慎,导致丙硫菌唑原药价格难以长期支撑。整个杀菌剂市场目前受到厄尔尼诺气候的强烈影响。

正如我在网络研讨会中提到的,丙硫菌唑的价格目前主要受未来产能释放预期的影响。从长远来看,丙硫菌唑的价格仍有上涨空间。由于海外市场丙硫菌唑需求增长疲弱,买家采购意愿较为谨慎,导致丙硫菌唑原药价格难以长期支撑。整个杀菌剂市场目前受到厄尔尼诺气候的强烈影响。

ABG:中国的氰氟草酯和byspribac是否存在产能过剩?

效禹: 氰氟草酯面临产能过剩。目前中旗、丰山和维讯化工(南京)有限公司是主要供应商。在中国供应市场,目前没有可用的 bysribac 登记。

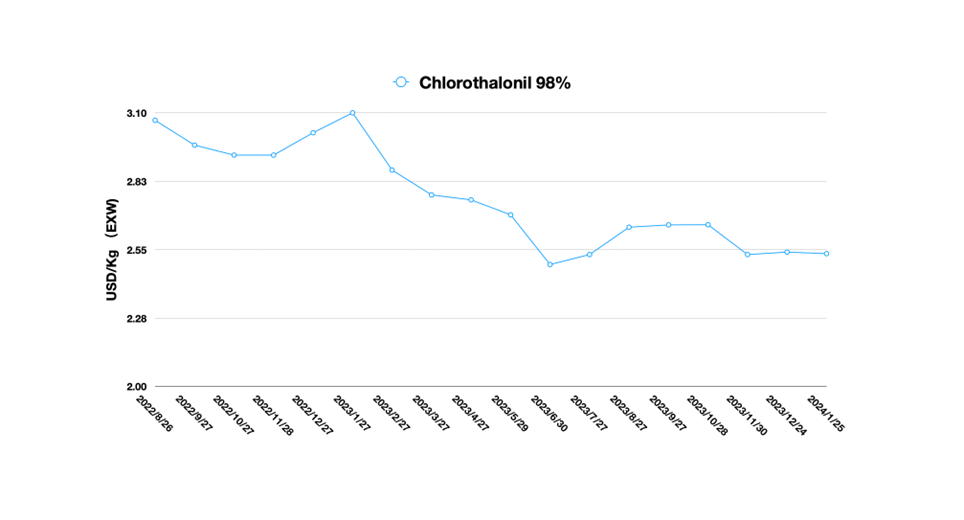

ABG:您能给我们预测一下百菌清、吡虫啉和百草枯的价格吗?

效禹: 目前百菌清供应充足。产能利用率相对稳定。部分上游原材料价格有所回调,主要是原材料供给端终端需求不足。调整原材料供应后,价格调整可以保证利润空间。

不过,百菌清原药价格主要受到需求低迷的影响。由于2024年部分地区今年降雨量相对充沛。杀菌剂的需求将逐渐恢复。但需求复苏并不足以刺激百菌清价格大幅回调。

吡虫啉也面临着类似的情况,需求低迷导致海外订单不佳。市场供应稳定。上游原材料供应波动较小。未来将由实际的零散订单主导。然而,主要市场的气候可能导致今年害虫和杂草压力增加。这可能对杀虫剂业务有利。

吡虫啉也面临着类似的情况,需求低迷导致海外订单不佳。市场供应稳定。上游原材料供应波动较小。未来将由实际的零散订单主导。然而,主要市场的气候可能导致今年害虫和杂草压力增加。这可能对杀虫剂业务有利。

ABG:今年的新过期专利化合物怎么样?

效禹: 今年,中国市场较为关注的产品是砜吡草唑和苯嘧磺草胺。氯虫苯甲酰胺已经进入红海竞争。

ABG:是否需要关注某些中间体,就像我们几年前由于 MEA 短缺从而导致精异丙甲草胺供应短缺的情况一样?

效禹: 中国供应商现在重点关注确保关键中间体的生产。向上整合是必要的竞争优势。新增上游整合能力优势明显。例如,2022年中国MEA产量达到54.4万吨,同比2021年增加10.3%。2019-2022年产能年均增长率为10.6%,同期需求年均增长率为4.3% 。

中国本土市场需求增速放缓,远低于生产增速。而化工行业的产能过剩也将促使中间体领域的供应保障更加稳固。因此,2024 年上游原材料的供应不会出现大的波动。即使出现黑天鹅事件,对产能过剩市场的影响也是有限的。

ABG:生产商利润的下限是多少?这样的草甘膦价格水平能否维持利润水平?

效禹: 目前草甘膦价格利润率在10%左右。拥有上游矿产资源和PMIDA产能优势的公司利润率可能略高。草甘膦主要依靠规模优势获取利润。因此,目前的价格波动很小。

ABG:草甘膦是否存在产能过剩? 2024年低价会持续吗?

效禹: 目前草甘膦产能处于饱和状态。但如果像和邦这样的海外企业新增产能一旦参与竞争,那么可能会加剧产能过剩的进程,导致价格难以坚挺。

此外,拜耳正在执行低利润营销策略。这无疑让中国供应商无法获得涨价空间。因此,2024年草甘膦价格可能会出现小幅波动,但更多时间价格将处于低位无法上涨。

ABG:草甘膦的全球产能大约是多少?

效禹: 2021年,全球草甘膦产能总计113万吨,其中中国产能达到76万吨,占比超过60%。但由于2023年需求萎缩,预计中国草甘膦开工率在60%左右。

ABG:考虑到中国生产商的高库存和目前的低利润率,您对中短期价格结果有何看法?

效禹: 价格只是一个滞后指标。这是我一再强调的。中国市场的原药价格基本处于历史低位,产品利润空间有限。目前各厂商的策略都是以现金流回作为主要销售目标。

许多公司都向市场供应一定量的库存。但这是一个平衡的过程。美洲需求释放后,低价库存的消耗将发生一个动态的再平衡过程。

这里将有一个关键的采购节点。节点前会是价格低廉+供应可靠,节点后会是短期涨价长期稳定+短期供应紧张但长期稳定。

ABG:丁噻隆产能是否过剩?

效禹: 丁噻隆的供应市场相对稳定。目前最具优势的企业是全产业链生产商江西众和。江西众合目前产能为4500吨/年,主要上游中间体配套生产齐全。主要特点是供应稳定、成本可控。

ABG:中国公司是否会以低于成本的价格出售产品以进行竞争并留在市场上?

效禹: 这种情况并非不可能发生,但很少有企业会这样做。这是因为企业只有在急于回流现金时才会考虑亏本出售。目前中国企业选择的方式是利用上游供应链的规模优势和工艺改进,进一步降低成本,从而确保利润空间。

ABG:您预测草甘膦在 2024 年 7 月之前会保持在当前水平吗?目前草甘膦厂家10%还有利润吗?

效禹: 目前形势下,草甘膦上游原料价格和供应的稳定可以保证草甘膦企业的利润率,在10%左右。但由于开工率较低,无法获得足够的利润金额。

草甘膦供应市场库存充足。中国企业很可能已经为今年3月份南美需求的释放做好了准备。因此,价格不会过度偏离轨道。如果需求强劲,加上北美需求的释放,货物交期可能会延长。 2024 年的采购应尽量避免在最后一刻才确认交易。

ABG:您认为跨国公司在与中国生产商建立双赢的未来关系方面所犯的最大错误或失误是什么?

效禹: 未来双赢的关系是可以实现的。过去十年,跨国公司也通过与中国企业合作获得了巨大的供应链优势。

如果非要我指出一些错误的话,我会说跨国公司需要识别“谁(老板)”是值得信任和合作的?

说实话,中国人之间有一整套的合作标准。我们有自己高度重视的品格标准。几千年来,中国人一直用这些标准来衡量他们的合作伙伴。

这就是我常说的“只有中国人才能解决中国的问题”。但跨国公司的高层管理人员往往不太关心这方面。以至于一些采购总监因为听信了一些企业高管提供的虚假信息而导致整个采购策略被打乱。

在中国,如果你选择了正确的领导者来共事,双赢关系就成功了一半。

ABG:塑料包装的消费后回收利用是农业化学行业目前满足可持续发展目标的需求吗?为什么?

效禹: 消费后回收材料通常是指 PET、PP 和 HDPE 等塑料,它们被广泛回收,然后再加工成用于制造新包装的树脂。无论是中国市场还是全球市场,各国政府和行业协会都在积极推动塑料领域废弃物的减少。在欧洲,对土壤和水中微塑料的监管也正在逐步加强。主要目标是促进农业的可持续发展和作物保护行业的绿色化。

中国农药工业协会还联合中国农药企业和在华跨国公司于2023年中发布了《废弃农药容器回收处理指南》团体标准。

ABG:鉴于中国生产商的高库存和目前的低利润率,您对中短期价格结果有何看法?

效禹: 这个问题我之前的回答里已经讲过。这里需要补充的是,中国农药行业产能过剩是一个不可避免的阶段。未来,只有拥有完整的上游产业价值链/基础原材料资源以及持续工艺改进和研发实力的企业才能生存。不具备成本和资金优势的企业将逐步退出部分原药供应市场。如此一来,整个供应格局将再次趋于稳定。

从2023年下半年开始,由于需求萎缩,中国供应市场已经有多家企业降低开工率并控制库存水平。一些企业未来也积极投入专利到期产品的研发和生产。

中国企业的利润率较低主要归因于两个因素,一是需求低迷,二是产能过剩导致竞争激烈。短期内,中国供应市场价格不会出现大幅波动。从长远来看,中国企业还需要可持续发展,例如继续投资碳中和,以实现跨国公司的碳中和目标。因此,中国企业的稳定盈利能力也是全球植保企业和经销商可持续供应链战略的重要保障。

ABG:中国企业如何获得资金来建设这些能力?我指的是我们在草甘膦、草铵膦和 CTPR 中看到的那种产能扩张。您对中国企业决定建立这些产能之前的思考过程有何看法?

效禹: 这是一个很好的问题。

中国企业的产能扩张主要得到中国本土投资基金的支持。这些投资基金通过多种渠道筹集资金。有些来自希望促进本地区产业发展的地方政府,有些来自民间投资。

目前在中国,农药生产企业的环评和生产许可证下放给地方政府。我们看到2020-2023年期间有大量的产能建设和投资,因为地方政府需要促进就业并增加区域经济活力。

此外,中国目前正在从以前的房地产和虚拟经济支柱转向以创新制造业为经济增长支柱。在转型过程中,以往投资于房地产等领域的资金需要寻找新的目标。因此基于农业和粮食安全逻辑的投资领域成为投资公司的新宠。

逐利是资本的本质。由于2021年至2022年草甘膦价格处于高位,扩大产能也意味着更多的利润回报。对于草铵膦,企业主要考虑的是百草枯被禁后空出的市场空间。全球转基因作物种植地区对抗性管理的强烈需求。

另一方面,像河北诚信这样拥有丰富的上游全产业链和氰化钠资源的企业,进入莠去津生产和丙硫菌唑供应市场将具有较强的成本优势。在竞争中,诚信认为自己能够击败其他竞争对手。那么他们的产能投资也是理性的。

此外,值得注意的是,在产能扩张和新项目投资过程中,中国农药生产商最缺乏的是对市场需求的预测。过去,中国企业更多关注跨国公司等大客户的需求。他们不注重市场研究以及在全球植保市场影响力和声誉的建立。事实上,中国企业尚未完全进入全球植保市场。可以说,纯粹的B2B思维已经制约了中国企业的全球化进程。但在产能过剩时期,中国企业必须正视这一短板并快速学习。