Índice de precios de China: Fin de la era de la globalización

10 de abril de 2026

10 de abril de 2026 Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias de precios actuales de los principales herbicidas, fungicidas e insecticidas en el mercado agroquímico chino en su .. Más abajo, también explica cómo los conflictos geopolíticos, las interrupciones en el suministro y el aumento de los costes están acelerando el fin de la era de la globalización en todo el mundo.

Ver todo

El 28 de febrero, el conflicto entre Estados Unidos, Israel e Irán desencadenó una nueva ronda de ajustes estructurales en las cadenas de suministro globales de energía y materias primas. Como mayor exportador mundial de petróleo crudo y materias primas químicas básicas, Oriente Medio ha visto cómo sus riesgos se intensificaban hasta alcanzar un nivel inmanejable.

La escasez de energía y materias primas ha generado inquietud entre los participantes del sector de insumos agrícolas, especialmente en lo que respecta a fertilizantes y productos fitosanitarios. Con la escalada gradual de los conflictos regionales, las interrupciones en el transporte marítimo a través del estrecho de Ormuz están teniendo un profundo impacto en la economía global, en particular en el suministro de materias primas en Asia.

Según una evaluación de Nomura Securities, un bloqueo del Estrecho de Ormuz tendría el mayor impacto en Japón y Corea del Sur. El petróleo crudo importado por Japón a través del Estrecho de Ormuz representa 25,61 TP3T de su consumo energético total, mientras que las cifras para Corea del Sur e India se sitúan en 24,11 TP3T y 12,41 TP3T, respectivamente. Si bien 36,51 TP3T de las importaciones de petróleo crudo de China transitan por el Estrecho de Ormuz, los sectores del carbón y las energías renovables de China ofrecen una sólida capacidad de reserva. En consecuencia, el petróleo representa solo 18,21 TP3T del consumo energético total de China. Por lo tanto, considerando el impacto global, el impacto de un bloqueo del Estrecho de Ormuz en el consumo energético total de China se limita a 6,61 TP3T.

Además, las reservas estratégicas de petróleo crudo de China operan bajo un sistema de seguridad de tres niveles: reservas estratégicas nacionales + reservas comerciales + reservas obligatorias empresariales. Las reservas totales de petróleo crudo de China ascienden a entre 1200 y 1330 millones de barriles, lo que cubre entre 140 y 180 días de demanda neta de importación, muy por encima del umbral de seguridad de 90 días establecido por la Agencia Internacional de Energía.

Por lo tanto, en términos de seguridad energética y de suministro básico de petróleo crudo, China cuenta actualmente con una capacidad relativamente sólida para resistir los riesgos que plantean los conflictos regionales externos. Sin embargo, la industria química china depende en gran medida de las importaciones de ciertas categorías de materias primas, sobre todo etileno y bromo.

Afectadas por la doble presión de la escasez de materias primas y el aumento vertiginoso de los costes, las plantas de etileno en Japón y Corea del Sur han reducido drásticamente sus tasas de funcionamiento; Lotte Chemical La utilización de la capacidad productiva ha caído por debajo de 601 TP3T, lo que afecta indirectamente al suministro de etileno en China. A partir de marzo de 2026, el precio de cotización del etileno en el este de China aumentó en torno a 621 TP3T con respecto a los niveles previos a la guerra entre Estados Unidos e Irán. Los precios de la nafta se han disparado paralelamente, ejerciendo una fuerte presión operativa sobre la planta de craqueo de nafta, la principal fuente de producción de etileno en China.

El bromo es otra materia prima clave cuyo precio se ha disparado recientemente. La dependencia de China de las importaciones de bromo oscila entre 561 TP3T y 661 TP3T, mientras que Israel suministra 491 TP3T del total de las importaciones. Israel Chemicals Limited (ICL), China, el mayor productor mundial de bromo (con una capacidad anual de 280 000 toneladas métricas), se ha enfrentado recientemente a amenazas de Irán que han interrumpido su producción. A corto plazo, la producción nacional de bromo en China tendrá dificultades para cubrir el déficit de suministro procedente de Oriente Medio. Desde el punto de vista de la gestión de la cadena de suministro, es prácticamente imposible abastecerse en un plazo de dos a cinco años. Esto ha llevado a China a buscar activamente fuentes de suministro de bromo en otras regiones, como Norteamérica e India, a corto plazo.

Dado que el azufre es una materia prima fundamental para la producción de bromo, y que 981 TP3T del azufre mundial se obtienen como subproducto del procesamiento de petróleo y gas —con Oriente Medio representando entre 35 y 401 TP3T de la capacidad mundial—, el conflicto entre Estados Unidos e Irán y la guerra entre Rusia y Ucrania han provocado una grave volatilidad en el suministro. Como mayor consumidor mundial de azufre, China se enfrenta a un riesgo estructural debido a su dependencia de las importaciones (entre 65 y 701 TP3T), lo que ha impulsado un rápido aumento de los precios del azufre en los últimos tiempos. Si la guerra entre Estados Unidos e Irán persiste, es probable que los precios del bromo se mantengan elevados ante la incertidumbre sobre la disponibilidad del suministro.

El 25 de marzo, BASF — un gigante químico mundial — aumentó los precios de su cartera de productos de aminas alifáticas europeas hasta en 30%. La cartera incluye etanolaminas, etilenaminas, isopropanolaminas, metilaminas, N,N-dimetiletanolamina (DMEA), 3-dimetilaminopropilamina (DMAPA), dimetilformamida (DMF), propanolaminas y etanolaminas adicionales. La compañía declaró que los aumentos de precios se deben a fuertes incrementos en los costos de las materias primas, los precios de la energía y los gastos logísticos derivados de los conflictos militares en Oriente Medio. Dado que las corporaciones multinacionales operan redes globalizadas de producción y suministro de materias primas, un bloqueo del Estrecho de Ormuz se ha convertido en un punto de inflexión en la lógica básica de la globalización de la cadena de suministro.

La cadena de suministro mundial de materias primas, construida a lo largo de las últimas cuatro décadas, está llegando gradualmente a su fin.

A medida que se intensifican los conflictos internacionales, los países adoptan políticas más conservadoras para proteger sus propios recursos. Si bien China no controla todos los factores clave de producción, su control sobre los recursos minerales de fosfato y su capacidad para mantener la producción de la mayoría de los productos fitosanitarios mediante el uso de reservas de petróleo crudo son suficientes para garantizar el suministro interno de insumos agrícolas básicos. Por lo tanto, los demás países podrían considerar, a partir de ahora, la garantía interna del suministro de energía, materias primas y la protección del transporte marítimo de los productos básicos clave.

Aumento de precios en la industria agroquímica china

En lo que respecta a la industria agroquímica china, el precio es un indicador de la escasez de suministro y de los elevados aumentos de precios de las materias primas. A continuación se muestran las categorías con aumentos de precios significativos en los últimos tiempos:

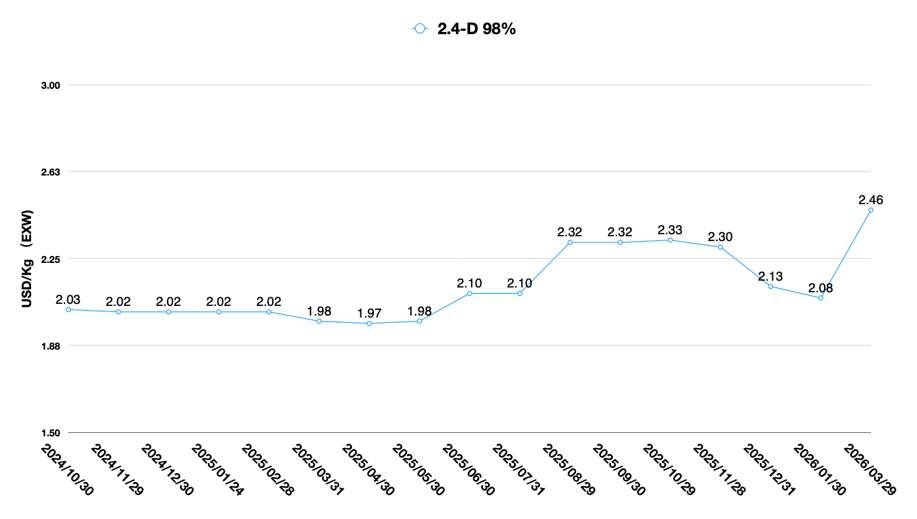

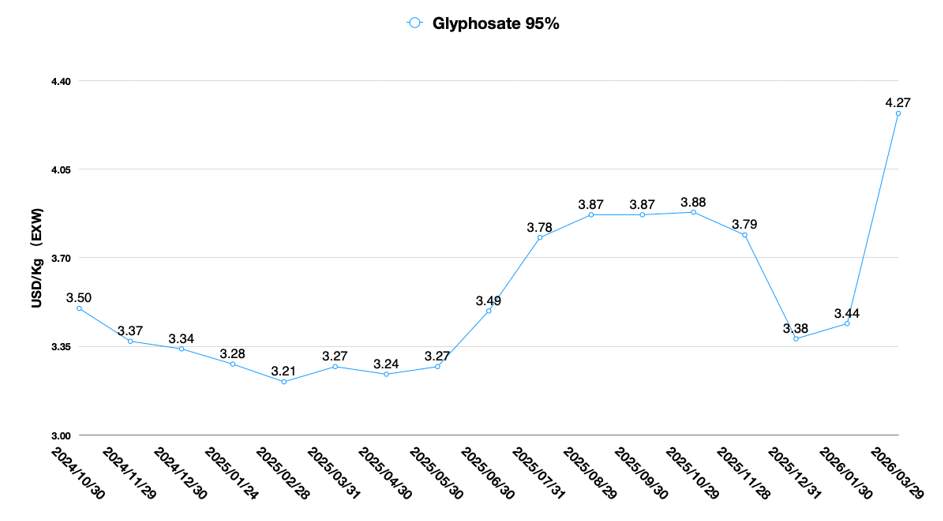

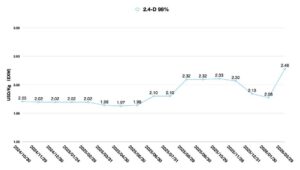

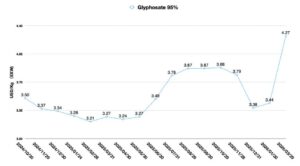

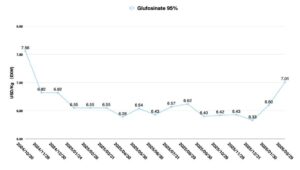

- Herbicidas con fluctuaciones de precio significativas: Glifosato, Rimsulfurón, Fomesafen, Cihalofop-butilo, Clethodim, Oxyfluorfen, Clomazone, Diflufenican, Oxadiargyl, Flumioxazin, Tembotrione e Isoxaflutol.

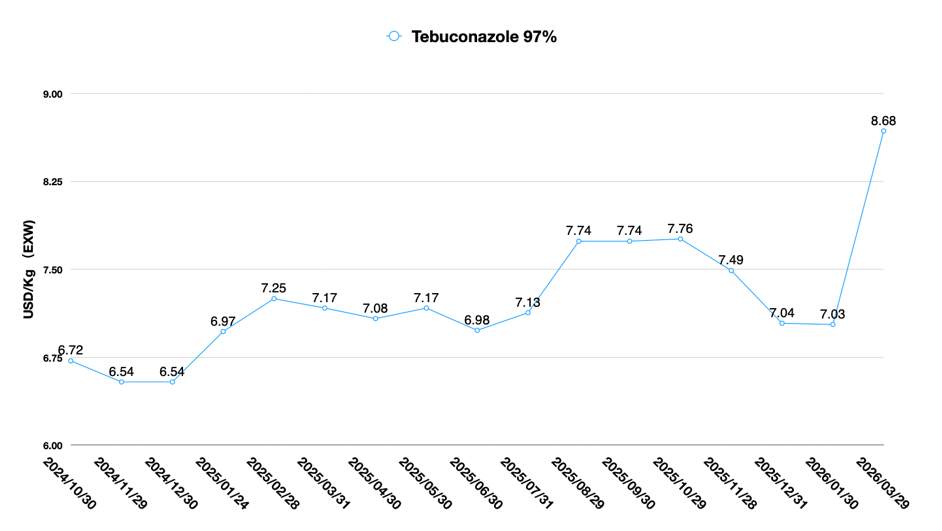

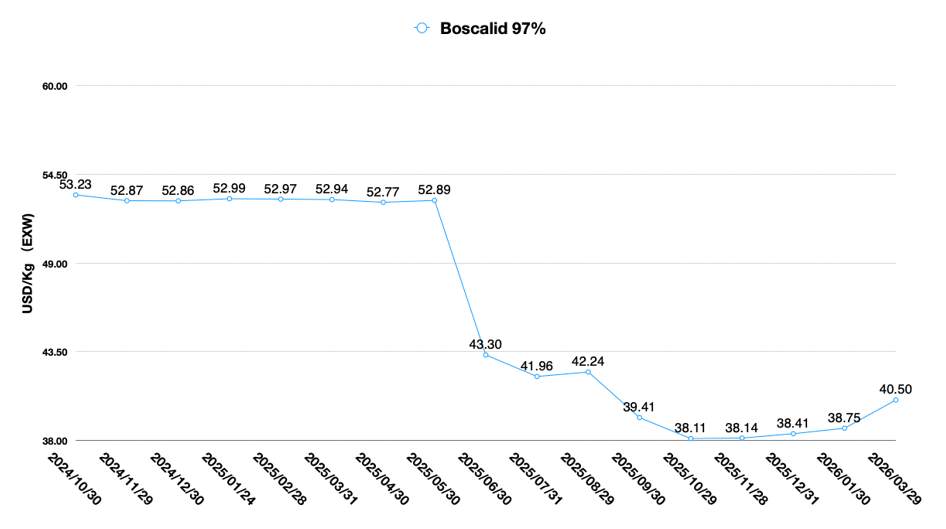

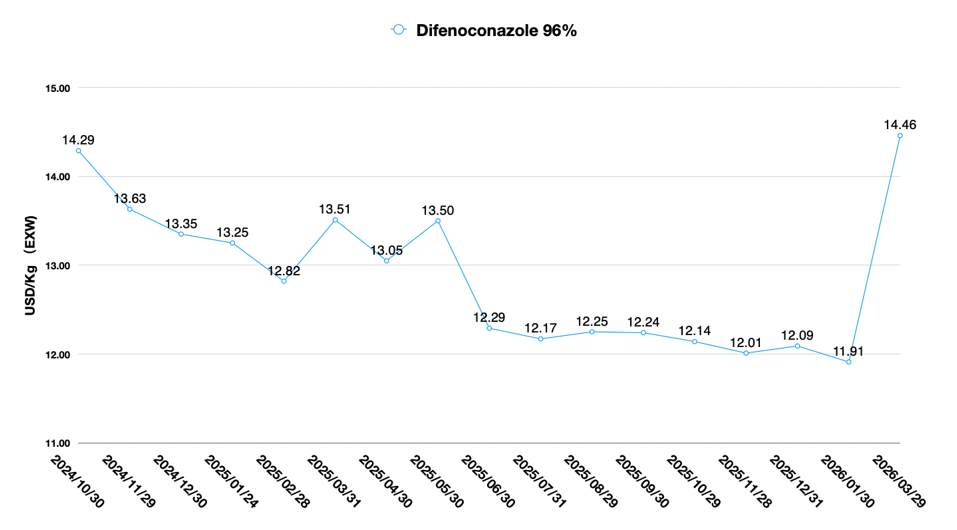

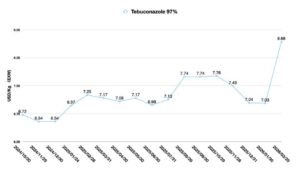

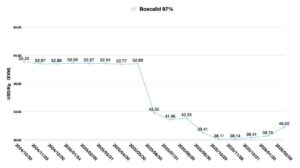

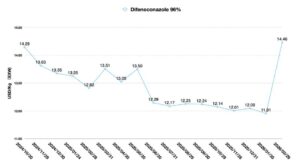

- Fungicidas con fluctuaciones de precio significativas: Difenoconazol, piraclostrobina, propiconazol, boscalid, himexazol, epoxiconazol, metalaxil, tifluzamida, triciclazol, trifloxistrobina, tebuconazol, iprodiona, fludioxonil y metalaxil-M.

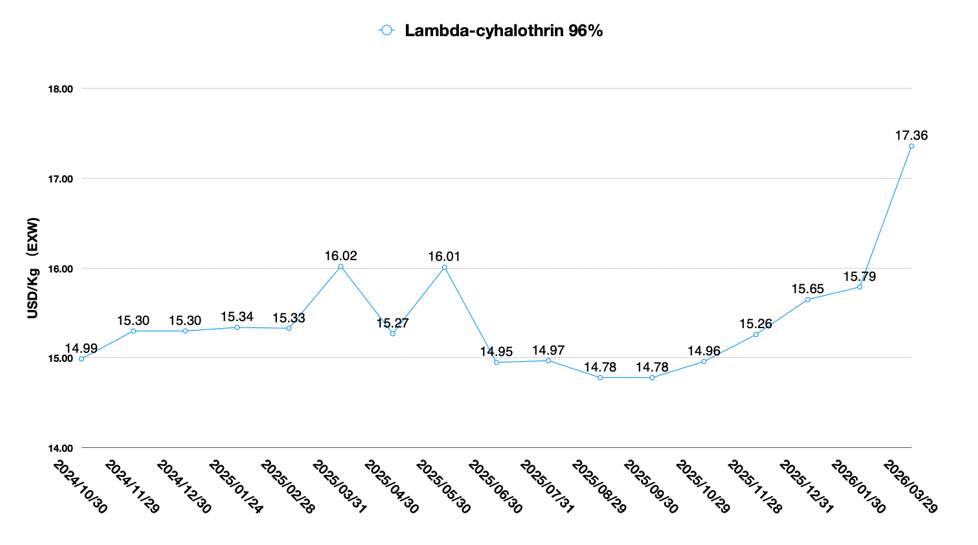

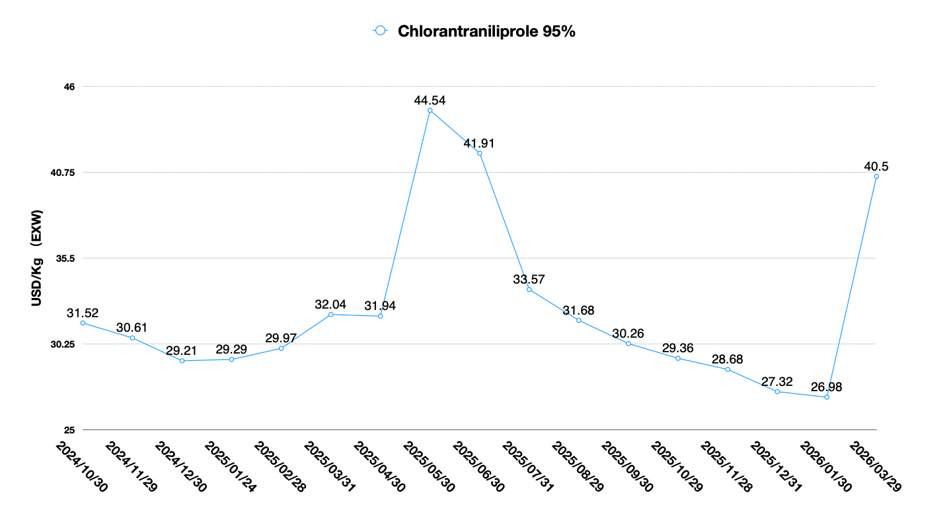

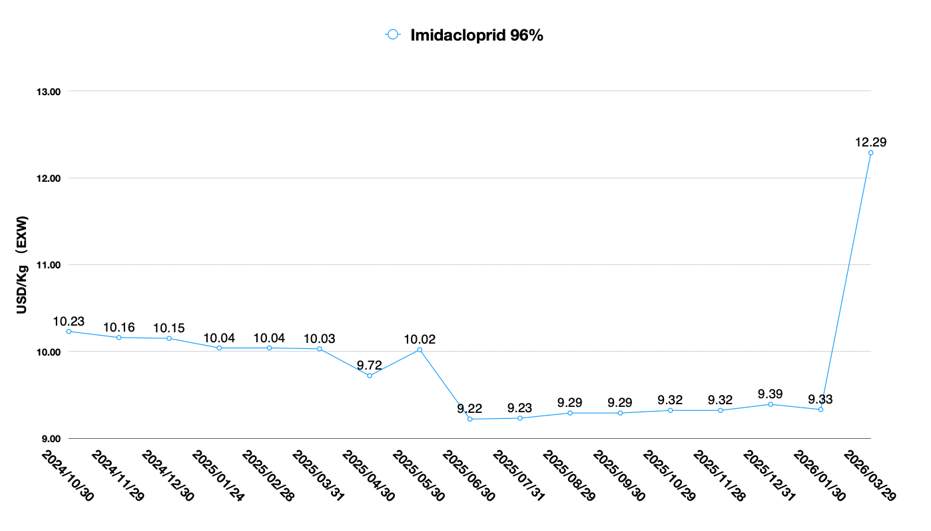

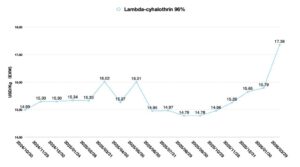

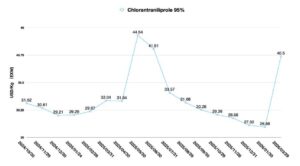

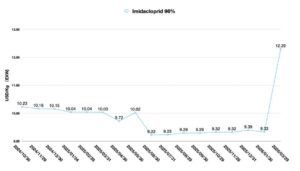

- Insecticidas con fluctuaciones de precio significativas: Abamectina B1a, Imidacloprid, Pimetrozina, Profenofos, Clorfenapir, Dinotefurano, Hexaflumurón, Lambda-cihalotrina, benzoato de emamectina, bifenazato, bifentrina, cipermetrina, fostiazato, espirotetramat y CTPR.

En lo que respecta a los herbicidas, la fluctuación de precios que más atención ha atraído es la del glifosato en China. A finales de 2025, los proveedores chinos mantuvieron una operación continua y el nivel de inventario de materia prima técnica de glifosato aumentó gradualmente. A principios de 2026, muchos distribuidores norteamericanos continuaron reabasteciendo sus existencias. Antes del aumento de los precios del glifosato en China, las existencias en Norteamérica eran suficientes para satisfacer la demanda de los agricultores. Los clientes sudamericanos mostraron escasas intenciones de compra antes de abril de 2026. Al comenzar abril, la demanda sudamericana repuntó gradualmente, lo que provocó una disminución constante en los niveles de inventario de glifosato en China. Al mismo tiempo, debido a las fuertes expectativas de que los precios de los productos de glifosato continúen aumentando en el futuro, algunas empresas comerciales también están acumulando existencias activamente para aprovechar las diferencias de precios tras el alza.

En cuanto a los costos, el fósforo amarillo, como recurso estratégico, ha experimentado un aumento significativo de precio. Los costos de la glicina y la dietanolamina se han disparado debido al alza de los precios del petróleo crudo y a la escasez de etileno. Los precios de PMIDA se dispararon en más de 201 TP3T a corto plazo, principalmente porque el bloqueo del Estrecho de Ormuz provocó una escasez mundial de gas natural, lo que a su vez causó una escasez de metanol y un aumento de precios.

Las materias primas para la producción de glifosato (glicina/IDA) están estrechamente relacionadas con el fósforo amarillo, el petróleo crudo, el gas natural y las materias primas clave metanol y etileno. Es difícil negociar y resolver adecuadamente el conflicto entre Estados Unidos e Irán a corto plazo. Por lo tanto, es muy probable que los precios del glifosato sigan aumentando en la temporada de siembra 2026/2027. Bayer Si bien los proveedores chinos tienden a mantener un cierto margen de beneficio, los agricultores muestran poca aceptación hacia los herbicidas no selectivos de alto costo, dado que la economía global se vuelve más impredecible en el contexto del conflicto entre Estados Unidos e Irán. Aunque los precios del glifosato en 2026 se verán impulsados por la presión de los costos, es probable que la magnitud del aumento se vea compensada por la competencia entre Bayer y los proveedores chinos.

El diquat es otro herbicida no selectivo muy afectado por los costos. El suministro de bromo en Israel enfrenta un alto riesgo de interrupción debido a los ataques iraníes. El precio del bromo en China aumentó rápidamente de 50.000 yuanes/tonelada a 80.000 yuanes/tonelada. Esta es también la razón principal por la que los proveedores de diquat no pueden ofrecer cotizaciones. Algunos proveedores chinos de diquat aún tienen inventarios parciales. Algunos proveedores esperan aprovechar el aumento de los precios internos para incrementar los precios de venta de sus inventarios anteriores en el extranjero. Sin embargo, dado que la distribución en el mercado norteamericano está casi completa, los distribuidores tienen poca aceptación de los nuevos precios. En 2026, es probable que el aumento en los precios del diquat sea absorbido principalmente por los distribuidores sudamericanos.

A corto plazo, la escasez de bromo en China tendrá un impacto significativo, principalmente en el diquat y el clorfenapir. Debido al elevado precio de venta del clorfenapir, el flujo de bromo procedente de la cadena de suministro tiende a dirigirse hacia los fabricantes de este compuesto. Esto, indirectamente, dificulta el suministro de bromo a los fabricantes de diquat.

En lo que respecta a los fungicidas, la principal dificultad que enfrentan los fabricantes clave es su incapacidad para fijar los precios de las materias primas, por lo que las fábricas son muy cautelosas al aceptar pedidos. La producción de azoxistrobina se enfrenta a este problema. El aumento de los precios del 1,2,4-triazol ha seguido elevando el precio del difenoconazol. Gracias a las estrategias de aprovisionamiento anticipadas de algunos distribuidores y comerciantes, los inventarios de productos han disminuido gradualmente. Al mismo tiempo, la oferta spot de tebuconazol es escasa y los precios se han disparado. Por supuesto, para algunos productos con un exceso de capacidad a largo plazo, las fluctuaciones de precios son limitadas, como el precio estable del material técnico de protioconazol.

En el sector de los insecticidas, los precios de la imidazolidina y la 2-cloro-5-clorometilpiridina (CCMP), materias primas para la producción de imidacloprid, se han fortalecido, impulsando el precio de la materia prima técnica de imidacloprid. Los insecticidas piretroides mantienen precios estables debido a la escasez de materias primas en la India. El aumento del precio del CTPR en China se debe principalmente a que la CCPIA ha promovido que las empresas chinas de CTPR adopten intermedios de nitración para una producción conforme a la normativa, lo que brinda apoyo político para la producción segura de intermedios de nitración en China. El alto precio y la escasez de K-amina han provocado un aumento en el precio de la materia prima técnica del CTPR y también podrían elevar el costo de producción del CTPR en la India.

Los profundos cambios en la estructura energética están acelerando la revalorización de los activos globales. Este proceso será muy prolongado. Como recursos fundamentales de los productos finales globales, el suministro de materias primas, basado en recursos iniciales, se convertirá en el pilar de los precios globales de los productos en el futuro. Es probable que esta ronda de revalorización de activos implique que la economía global deba afrontar una inflación real. El exceso de oferta monetaria o la escasez de suministros pueden elevar la inflación en varios países, aumentando así la incertidumbre económica mundial. Dado que los profesionales del sector no pueden controlar el exceso de oferta monetaria, lo único que podemos garantizar es el suministro de productos. Sin embargo, ante el impacto de eventos inesperados e impredecibles, establecer la "Zona de Amortiguación de Suministro Estratégico de China" resulta especialmente crucial.

La “Zona de Amortiguación de Suministro Estratégico de China” incluye principalmente tres aspectos:

1. Capacidad de los proveedores para responder a grandes fluctuaciones en los precios de las materias primas: Solo los principales proveedores de productos en el mercado chino tienen esta capacidad. Por un lado, las empresas deben tener suficiente flujo de caja; por otro lado, se requiere que los proveedores tengan líneas de productos diversificadas (preferiblemente con cierta competitividad en diferentes campos de aplicación, por ejemplo, Fuhua Chemical no se limita a la producción de glifosato, sino que también tiene producción de fosfinotricina y producción de retardantes de llama, y coopera con Yichuang en el campo del peróxido de hidrógeno). Además, las empresas deben tener ciertas ventajas en los recursos de materia prima aguas arriba (por ejemplo, Fuhua y Xingfa tienen ventajas en los recursos de mineral de fosfato aguas arriba, ChengXin tiene ventajas en los recursos de cianuro de sodio). Estos tres aspectos de las ventajas competitivas pueden ayudar eficazmente a las empresas a absorber por completo las fluctuaciones de precios de los productos técnicos de pesticidas derivados de la incertidumbre en las materias primas anteriores.

2. Sinergia estratégica de proveedores: Para el desarrollo estratégico de los proveedores chinos, existen dos requisitos fundamentales: un volumen de compras estable y creciente (para mejorar la eficiencia de la producción) y la obtención de beneficios. El primero busca reducir los costos generales de producción, y el segundo, obtener beneficios razonables en función del mercado. Sus objetivos esenciales son los mismos. Por lo tanto, los socios extranjeros solo podrán contar con el apoyo a largo plazo de los proveedores si cumplen con uno o ambos de estos dos requisitos fundamentales.

Lamentablemente, muchos equipos de compras conciben los intereses fundamentales de la oferta y la demanda como una relación antagónica y contradictoria. La sinergia estratégica entre proveedores y equipos de compras es prácticamente ignorada por todos ellos durante las recesiones del mercado. Bajo la presión de los indicadores de rendimiento a corto plazo, los equipos de compras suelen ignorar selectivamente la naturaleza cíclica del suministro de pesticidas y la vulnerabilidad de la cadena de suministro ante eventos inesperados. Durante las recesiones del mercado, la mayoría de las estrategias de compras que conocemos se basan en los precios de las materias primas más un margen de beneficio razonable para la empresa de entre 5% y 10%. Para alcanzar los objetivos de rendimiento a corto plazo de reducción de costes, los equipos de compras tienen que destruir relaciones de cooperación de larga data con proveedores chinos, por ejemplo, mediante una presión extrema sobre los precios y utilizando la competencia para reducir los márgenes de sus socios.

Sin embargo, ante el aumento de los costos globales de las materias primas, los compradores también deben afrontar la diversificación de los canales de venta de los proveedores. Estos últimos estarán más interesados en suministrar materiales técnicos y productos formulados directamente a los distribuidores principales en diversas regiones e incluso a los agricultores. Arcoiris La estrategia de venta directa al consumidor se está convirtiendo en una opción cada vez más común para los proveedores chinos. La diversificación de los canales de venta ha contrarrestado, en cierta medida, el poder de negociación de las multinacionales. Ante esta oleada de subidas de precios de los pesticidas chinos, es probable que muchos equipos de compras se vean atrapados en el juego de la negociación con los proveedores.

3. Establecer un sistema de cadena de suministro completo, claro y en constante evolución, basado en una base de suministro china estable: Ante los drásticos cambios en el panorama energético global y el suministro de materias primas, solo las empresas con una cadena de suministro china pueden evitar riesgos y superar dificultades. La red de distribución de China por parte de los distribuidores extranjeros está fragmentada. La gestión de la cadena de suministro se centra principalmente en la adquisición de materiales. Sin embargo, para que los distribuidores o plataformas de productos fitosanitarios tengan éxito en el futuro, deberán contar con los siguientes elementos clave: una planificación de productos adecuada; el uso de capital chino para financiar la cadena de suministro ascendente; y una estrategia de ventas y suministro eficiente, clara, sencilla y revisada periódicamente.

Al analizar el desarrollo de la industria de plaguicidas en China durante los últimos 20 años, la compleja situación que enfrentamos en 2026 no tiene precedentes. El conflicto entre Estados Unidos e Irán marcará un punto de inflexión para una nueva era. El panorama geopolítico global y el panorama de las cadenas de suministro se influyen y se transforman mutuamente. El fin de la globalización de las cadenas de suministro es inevitable. El modelo de cadena industrial de doble núcleo (China y Estados Unidos) ha quedado obsoleto, y la estrategia "China más uno" ha perdido sentido tras la reconfiguración del patrón energético, a pesar de que estos eran los esquemas que habíamos previsto para el futuro modelo de suministro global en 2025.