Índice de Preços da China: Fim da Era da Globalização

10 de abril de 2026

10 de abril de 2026 Nota do editor: O escritor colaborador David Li oferece um instantâneo das tendências atuais de preços para os principais herbicidas, fungicidas e inseticidas no mercado agroquímico chinês em seu Índice de preços da China. Abaixo, ele também explica como os conflitos geopolíticos, as interrupções no fornecimento e o aumento dos custos estão acelerando o fim de uma era de globalização em todo o mundo.

Ver tudo

Em 28 de fevereiro, o conflito entre os Estados Unidos, Israel e Irã desencadeou uma nova rodada de ajustes estruturais nas cadeias globais de suprimento de energia e matérias-primas. Como o maior exportador mundial de petróleo bruto e matérias-primas químicas básicas, o Oriente Médio viu seus riscos aumentarem a um nível incontrolável.

A escassez de energia e matérias-primas tem gerado ansiedade entre os participantes da indústria de insumos agrícolas, particularmente nos setores de fertilizantes e defensivos agrícolas. Com a escalada gradual dos conflitos regionais, as interrupções na navegação pelo Estreito de Ormuz estão tendo um impacto profundo na economia global, especialmente no fornecimento de matérias-primas em toda a Ásia.

Segundo uma avaliação da Nomura Securities, um bloqueio do Estreito de Ormuz afetaria mais duramente o Japão e a Coreia do Sul. O petróleo bruto importado pelo Japão através do Estreito de Ormuz representa 25,61 trilhões de toneladas (TP3T) do seu consumo total de energia, enquanto os valores para a Coreia do Sul e a Índia são de 24,11 TP3T e 12,41 TP3T, respectivamente. Embora 36,51 TP3T das importações de petróleo bruto da China passem pelo Estreito de Ormuz, os setores de carvão e novas energias da China oferecem uma forte capacidade de reserva. Consequentemente, o petróleo representa apenas 18,21 TP3T do consumo total de energia da China. Portanto, numa perspectiva abrangente, o impacto de um bloqueio do Estreito de Ormuz no consumo total de energia da China seria limitado a 6,61 TP3T.

Além disso, as reservas estratégicas de petróleo bruto da China operam sob um sistema de segurança de três níveis: reservas estratégicas nacionais + reservas comerciais + reservas obrigatórias das empresas. As reservas totais de petróleo bruto da China situam-se entre 1,2 e 1,33 bilhão de barris, o que cobre de 140 a 180 dias de demanda líquida de importação — bem acima do limite de segurança de 90 dias estabelecido pela Agência Internacional de Energia.

Portanto, em termos de segurança energética e de abastecimento básico de petróleo bruto, a China possui atualmente uma capacidade relativamente forte de resistir aos riscos representados por conflitos regionais externos. No entanto, a indústria química chinesa depende fortemente da importação de certas categorias de matérias-primas, principalmente etileno e bromo.

Atingidas por uma dupla crise de escassez de matéria-prima e custos crescentes, as fábricas de etileno no Japão e na Coreia do Sul reduziram drasticamente suas taxas de operação; Lotte Chemicals A utilização da capacidade instalada caiu para menos de 601 TP3T, afetando indiretamente o fornecimento spot de etileno na China. A partir de março de 2026, o preço de tabela do etileno no leste da China subiu cerca de 621 TP3T em relação aos níveis anteriores à guerra Irã-EUA. Os preços da nafta dispararam em paralelo, exercendo forte pressão operacional sobre a rota de craqueamento da nafta — a maior fonte de produção de etileno na China.

O bromo é outra matéria-prima essencial cujo preço disparou recentemente. A dependência da China em relação às importações de bromo varia de 561.030 toneladas a 661.030 toneladas, sendo que Israel responde por 491.030 toneladas do total importado. Israel Chemicals Limited (ICL), A China, maior produtora mundial de bromo (com capacidade anual de 280.000 toneladas métricas), enfrentou recentemente ameaças do Irã que interromperam sua produção. No curto prazo, a produção doméstica de bromo na China terá dificuldades para suprir a lacuna de oferta proveniente do Oriente Médio. Do ponto de vista da gestão da cadeia de suprimentos, é praticamente impossível garantir o abastecimento em um prazo de dois a cinco anos. Isso levou a China a buscar ativamente o fornecimento de bromo em outras regiões, incluindo a América do Norte e a Índia, no curto prazo.

Como o enxofre é uma matéria-prima essencial para a produção de bromo, e 981.030 toneladas do enxofre global são derivadas como subproduto do processamento de petróleo e gás — com o Oriente Médio respondendo por 35 a 401.030 toneladas da capacidade global —, o conflito entre EUA e Irã e a guerra entre Rússia e Ucrânia desencadearam uma grave volatilidade na oferta. Sendo o maior consumidor mundial de enxofre, a China enfrenta um risco estrutural com uma dependência de importação de 65 a 701.030 toneladas, o que impulsionou um rápido aumento nos preços do enxofre recentemente. Se a guerra entre EUA e Irã persistir, é provável que os preços do bromo permaneçam altos devido à incerteza na disponibilidade da oferta.

Em 25 de março, BASF — uma gigante química global — aumentou os preços de seu portfólio de aminas alifáticas europeias em até 30%. O portfólio inclui etanolaminas, etilenaminas, isopropanolaminas, metilaminas, N,N-dimetiletanolamina (DMEA), 3-dimetilaminopropilamina (DMAPA), dimetilformamida (DMF), propanolaminas e outras etanolaminas. A empresa afirmou que os aumentos de preços são impulsionados por fortes aumentos nos custos de matérias-primas, preços da energia e despesas logísticas resultantes de conflitos militares no Oriente Médio. À medida que as corporações multinacionais operam redes globalizadas de produção e fornecimento de matérias-primas, o bloqueio do Estreito de Ormuz tornou-se um ponto de inflexão na lógica básica da globalização da cadeia de suprimentos.

A cadeia global de fornecimento de matérias-primas, construída ao longo das últimas quatro décadas, está gradualmente chegando ao fim.

Com a intensificação dos conflitos internacionais, os países estão adotando políticas mais conservadoras para proteger seus próprios recursos. Embora a China não controle todos os principais fatores de produção, seu controle sobre os recursos minerais de fosfato e sua capacidade de manter a produção da maioria dos produtos fitossanitários, utilizando as reservas de petróleo bruto, são suficientes para garantir o fornecimento de insumos agrícolas básicos internamente. Portanto, outros países poderiam considerar a garantia interna de energia, fornecimento de matérias-primas e proteção do transporte marítimo para as principais commodities a partir de agora.

Aumento de preços na indústria agroquímica da China

No que diz respeito à indústria agroquímica chinesa, o preço é um indicador de escassez de oferta e de altas elevadas nos custos das matérias-primas. Abaixo, seguem as categorias com aumentos de preços significativos recentes:

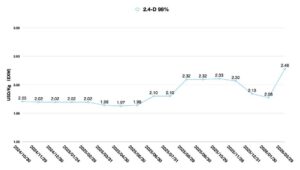

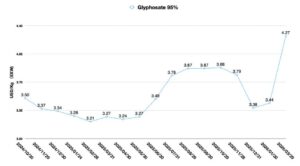

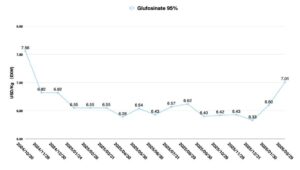

- Herbicidas com variações significativas de preço: Glifosato, Rimsulfuron, Fomesafen, Cihalofop-butil, Clethodim, Oxifluorfeno, Clomazone, Diflufenican, Oxadiargil, Flumioxazina, Tembotriona e Isoxaflutol.

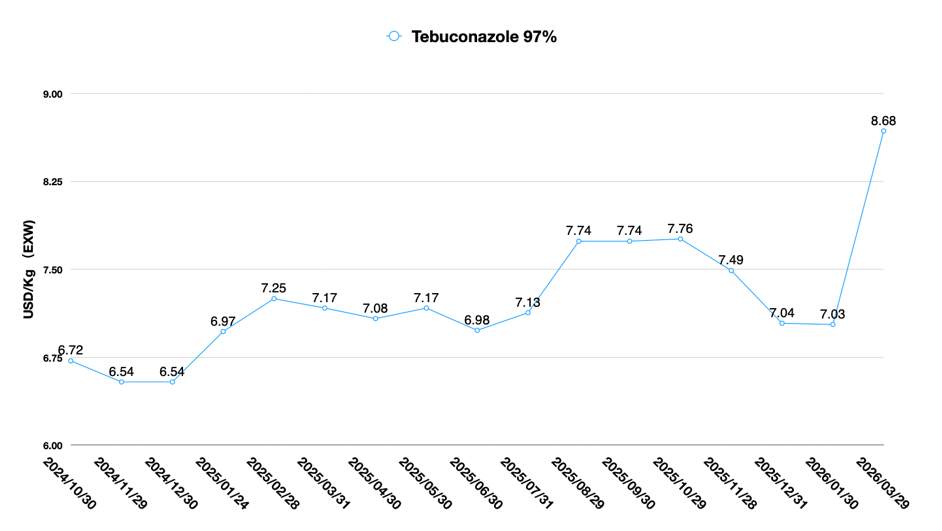

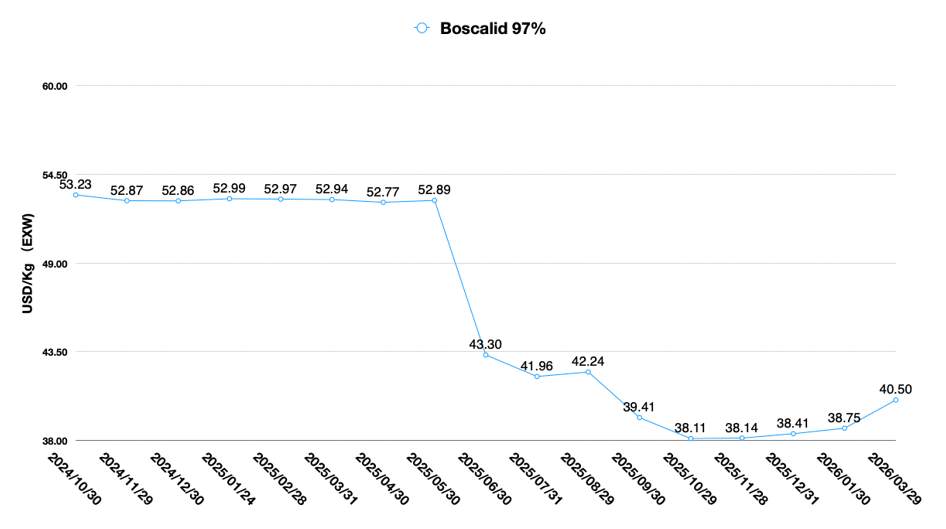

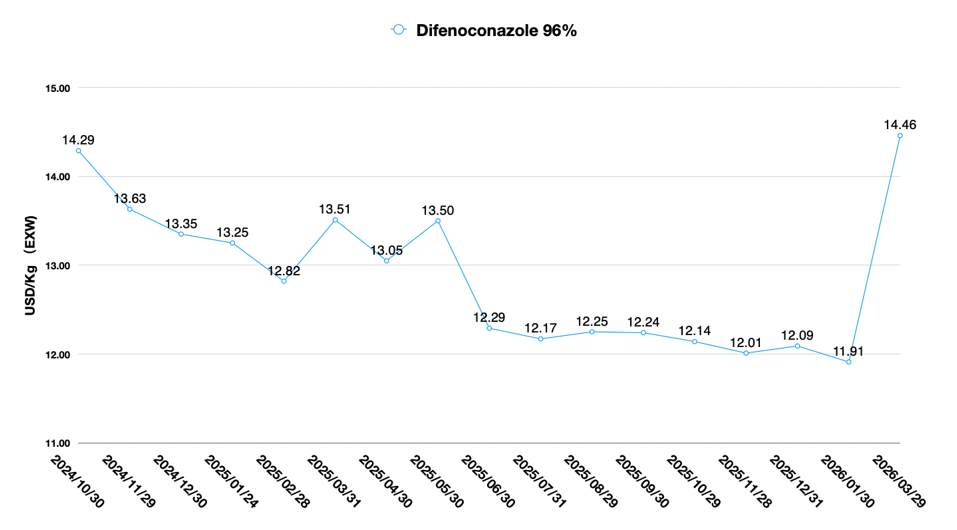

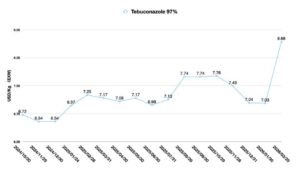

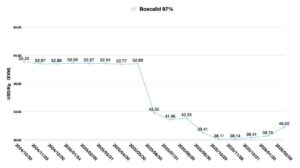

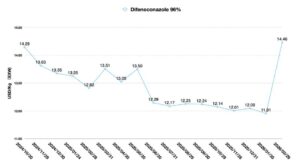

- Fungicidas com movimentos significativos de preços: Difenoconazol, piraclostrobina, propiconazol, boscalida, himexazol, epoxiconazol, metalaxil, tifluzamida, triciclazol, trifloxistrobina, tebuconazol, iprodiona, fludioxonil e metalaxil-M.

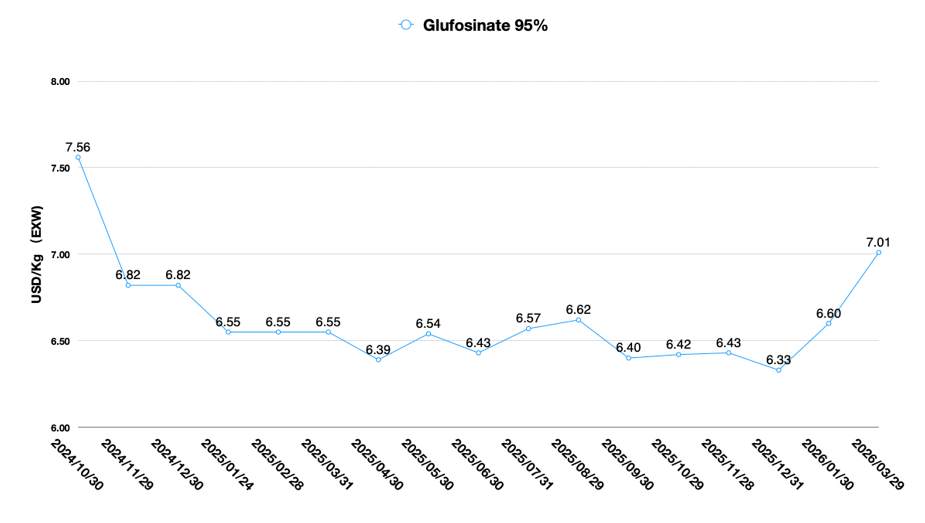

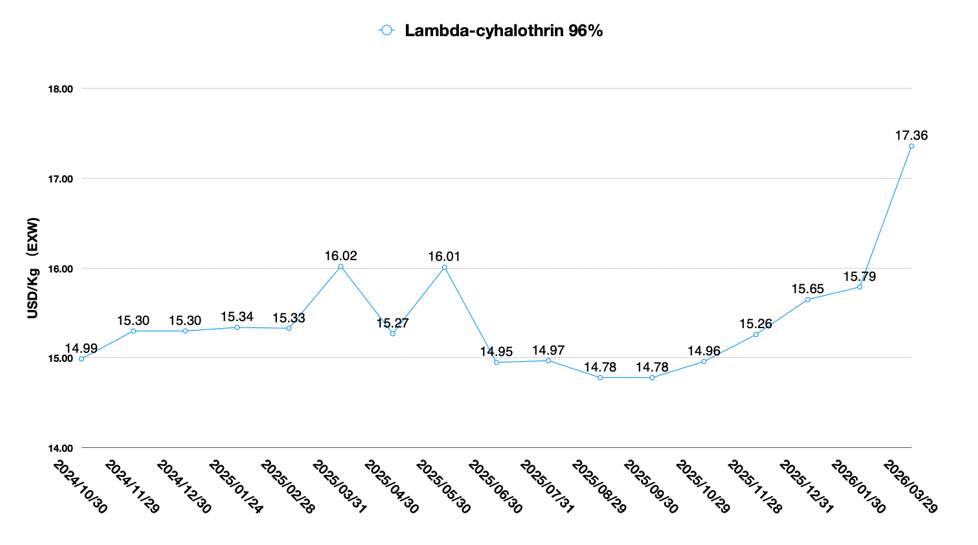

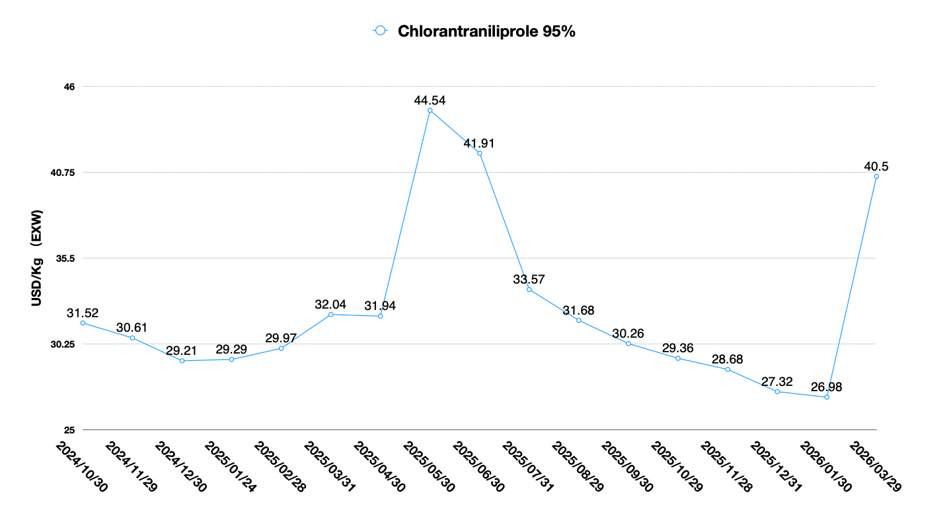

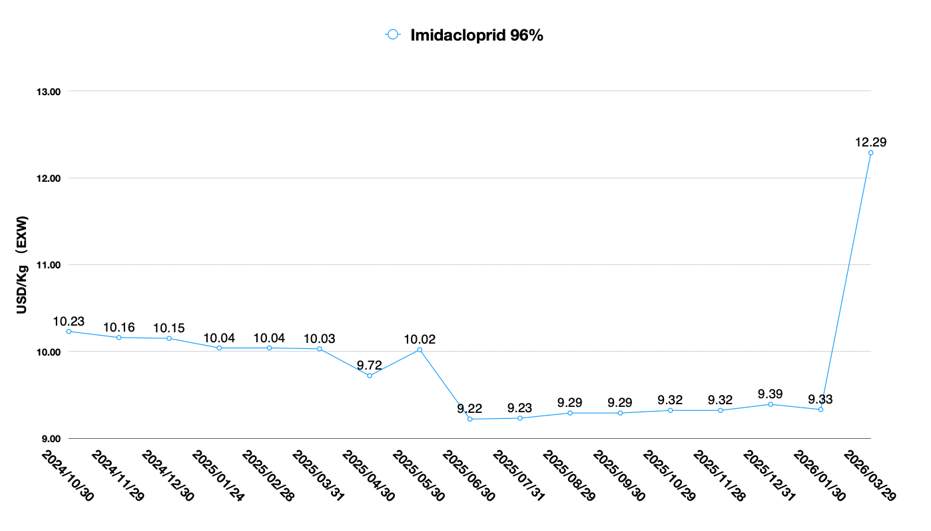

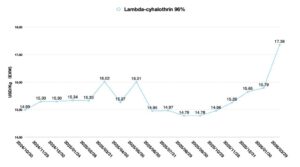

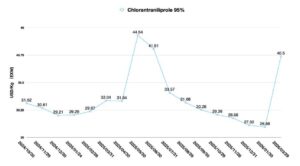

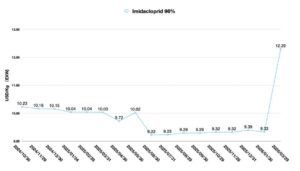

- Inseticidas com variações significativas de preço: Abamectina B1a, Imidaclopride, Pimetrozina, Profenofos, Clorfenapir, Dinotefuran, Hexaflumuron, Lambda-cialotrina, benzoato de emamectina, bifenazato, bifentrina, cipermetrina, fostiazato, espirotetramato e CTPR.

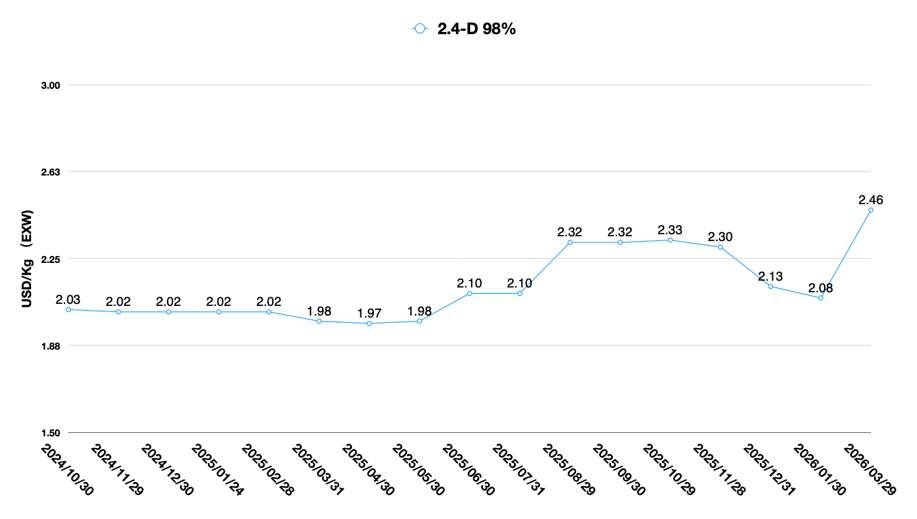

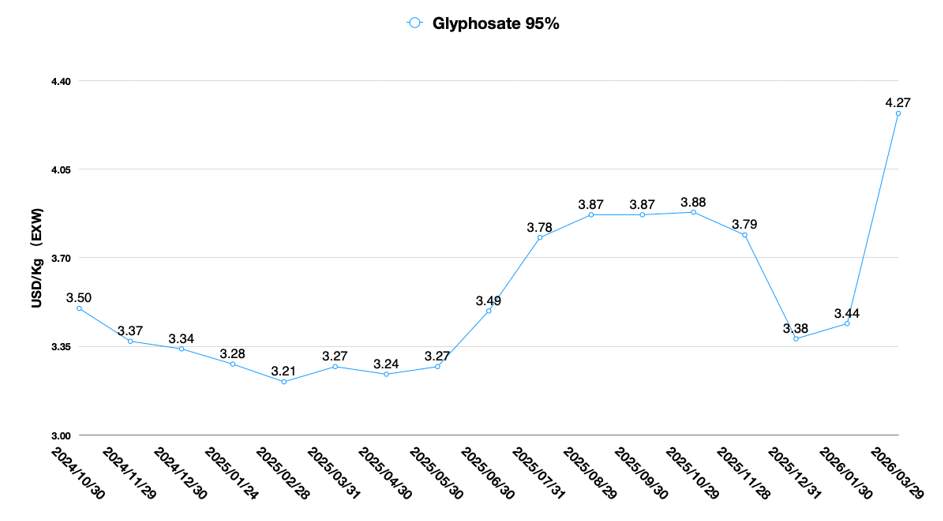

Em relação aos herbicidas, a flutuação de preços que mais chamou a atenção foi a do glifosato na China. No final de 2025, os fornecedores chineses mantiveram suas operações contínuas e o nível de estoque de glifosato aumentou gradualmente. No início de 2026, muitos distribuidores norte-americanos continuaram a reabastecer seus estoques. Antes da alta dos preços do glifosato na China, os estoques norte-americanos eram suficientes para atender à demanda dos agricultores. Os clientes sul-americanos demonstraram pouca intenção de compra até abril de 2026. A partir de abril, a demanda sul-americana aumentou gradualmente, levando a uma queda constante nos níveis de estoque de glifosato na China. Ao mesmo tempo, devido às fortes expectativas de aumentos contínuos nos preços dos produtos à base de glifosato no futuro, algumas empresas comerciais também estão estocando ativamente para aproveitar as diferenças de preço após a alta.

Em termos de custos, o fósforo amarelo, como recurso estratégico, registrou um aumento significativo de preço. Os custos da glicina e da dietanolamina subiram acentuadamente devido aos preços mais altos do petróleo bruto e à oferta restrita de etileno. Os preços do PMIDA dispararam mais de 20% no curto prazo, principalmente porque o bloqueio do Estreito de Ormuz levou a uma escassez global de gás natural, o que, por sua vez, causou restrição na oferta de metanol e aumento de preços.

As matérias-primas para a produção de glifosato (glicina/IDA) estão intimamente relacionadas ao fósforo amarelo, petróleo bruto, gás natural e às principais matérias-primas metanol e etileno. É difícil negociar e resolver adequadamente o conflito entre os EUA e o Irã no curto prazo. Portanto, é muito provável que os preços do glifosato continuem subindo na safra de plantio de 2026/2027. Bayer Embora os fornecedores chineses tendam a manter uma certa margem de lucro, os agricultores têm baixa aceitação de herbicidas não seletivos de alto custo, à medida que a economia global se torna mais imprevisível em meio ao conflito entre os EUA e o Irã. Apesar de os preços do glifosato em 2026 serem pressionados para cima pelos custos, a magnitude desse aumento provavelmente será compensada pela concorrência entre a Bayer e os fornecedores chineses.

O diquat é outro herbicida não seletivo bastante afetado pelos custos. O fornecimento de bromo para Israel enfrenta um alto risco de interrupção devido aos ataques iranianos. O preço do bromo na China subiu rapidamente de 50.000 yuans/tonelada para 80.000 yuans/tonelada. Este é também o principal motivo pelo qual os fornecedores de diquat não conseguem apresentar cotações. Alguns fornecedores chineses de diquat ainda possuem estoques parciais. Alguns fornecedores esperam aproveitar a alta dos preços internos para aumentar os preços de venda dos estoques anteriores no exterior. No entanto, como a distribuição/colocação no mercado norte-americano está praticamente concluída, os distribuidores têm pouca aceitação dos novos preços. Em 2026, o aumento nos preços do diquat provavelmente será absorvido principalmente pelos distribuidores sul-americanos.

A curto prazo, a escassez de bromo na China terá um impacto significativo, principalmente sobre o diquat e o clorfenapir. Devido ao preço de venda mais elevado do clorfenapir, o fluxo de bromo, matéria-prima da produção, tende a favorecer os fabricantes desse composto. Isso, indiretamente, reduz a capacidade dos fabricantes de diquat de garantir o fornecimento de bromo.

Em termos de fungicidas, a principal dificuldade enfrentada pelos principais fabricantes é a incapacidade de fixar os preços das matérias-primas, o que faz com que as fábricas sejam muito cautelosas ao aceitar encomendas. A produção de azoxistrobina enfrenta esse problema. O aumento nos preços do 1,2,4-triazol continua a pressionar o preço do difenoconazol para cima. Graças às estratégias de aquisição antecipada de alguns distribuidores e comerciantes, os estoques do produto diminuíram gradualmente. Ao mesmo tempo, a oferta imediata de tebuconazol está restrita e os preços dispararam. É claro que, para alguns produtos com excesso de capacidade a longo prazo, as flutuações de preço são limitadas, como o preço estável do material técnico protioconazol.

No setor de inseticidas, os preços da imidazolidina e da 2-cloro-5-clorometilpiridina (CCMP), matérias-primas utilizadas na produção de imidaclopride, aumentaram, elevando o preço do material técnico do imidaclopride. Os inseticidas piretroides mantêm preços firmes devido à escassez de matérias-primas na Índia. O aumento do preço do CTPR na China deve-se principalmente ao fato de a CCPIA ter incentivado as empresas chinesas de CTPR a adotarem intermediários de nitração para uma produção em conformidade com as normas, o que oferece suporte político para a produção segura desses intermediários na China. O alto preço e a escassez de K-amina levaram a um aumento no preço do material técnico do CTPR e podem também elevar o custo de produção do CTPR na Índia.

As profundas mudanças na estrutura energética estão acelerando a reprecificação dos ativos globais. Esse processo será muito longo. Como recursos essenciais para os produtos globais a jusante, o fornecimento de matérias-primas a montante se tornará a âncora dos preços globais dos produtos no futuro. Essa rodada de precificação de ativos provavelmente significará que a economia global terá que enfrentar a inflação real. O excesso de oferta monetária ou a escassez de oferta podem impulsionar a inflação em vários países, aumentando assim a incerteza econômica global. Como os profissionais do setor não podem controlar o excesso de oferta monetária, a única coisa com que podemos contar é garantir o fornecimento de produtos. No entanto, sob o impacto de eventos imprevisíveis e de grande impacto, a criação da “Zona de Amortecimento de Abastecimento Estratégico da China” torna-se particularmente crucial.

A “Zona de Amortecimento de Abastecimento Estratégico da China” abrange principalmente três aspectos:

1. Capacidade dos fornecedores de responder a grandes flutuações nos preços das matérias-primas a montante: Somente os principais fornecedores de produtos no mercado chinês possuem essa capacidade. Por um lado, as empresas precisam ter fluxo de caixa suficiente; por outro, os fornecedores precisam ter linhas de produtos diversificadas (de preferência com certa competitividade em diferentes áreas de aplicação, por exemplo, Fuhua Chemical não se limita à produção de glifosato, mas também inclui a produção de fosfinotricina e retardantes de chama, e coopera com a Yichuang no setor de peróxido de hidrogênio). Além disso, as empresas devem ter certas vantagens em relação aos recursos de matéria-prima a montante (por exemplo, Fuhua e Xingfa possuem vantagens em recursos de minério de fosfato a montante, Cheng Xin possui vantagens em recursos de cianeto de sódio). Esses três aspectos das vantagens competitivas podem ajudar efetivamente as empresas a absorver totalmente as flutuações de preços dos produtos técnicos de pesticidas a jusante, causadas pela incerteza nas matérias-primas a montante.

2. Sinergia estratégica de fornecedores: Existem apenas duas exigências fundamentais para o desenvolvimento estratégico de fornecedores chineses: uma é o volume de compras estável e crescente (para melhorar a eficiência da produção) e a outra é a obtenção de lucros razoáveis com base no mercado. Seus objetivos essenciais são os mesmos. Portanto, os parceiros estrangeiros só podem obter apoio a longo prazo dos fornecedores se atenderem a uma ou ambas essas duas exigências fundamentais.

Infelizmente, muitas equipes de compras posicionam os interesses fundamentais de fornecimento e compras como uma relação antagônica e contraditória. A sinergia estratégica entre fornecedores e equipes de compras é quase ignorada por todas as equipes de compras durante recessões de mercado. Sob a pressão de indicadores de desempenho de curto prazo, as equipes de compras frequentemente ignoram seletivamente a natureza cíclica do fornecimento de pesticidas e a vulnerabilidade da cadeia de suprimentos a eventos imprevisíveis e de grande impacto. Durante recessões de mercado, a maioria das estratégias de compras que conhecemos se baseia nos preços das matérias-primas mais uma margem de lucro corporativa de 5% a 10%. Para atingir metas de desempenho de curto prazo de redução de custos, as equipes de compras precisam destruir relações de cooperação de longa data com fornecedores chineses, como a compressão extrema de preços e o uso da concorrência para suprimir as margens de preço dos parceiros.

No entanto, com o aumento dos custos globais das matérias-primas, os compradores também precisam lidar com a diversificação dos canais de venda dos fornecedores. Estes estarão cada vez mais interessados em fornecer materiais técnicos e produtos de formulação diretamente aos principais distribuidores em diversas regiões e até mesmo aos agricultores. arco-íris A estratégia de venda direta ao consumidor está se tornando uma opção cada vez mais comum entre os fornecedores chineses. A diversificação dos canais de venda equilibrou, em certa medida, o poder de barganha das corporações multinacionais. Nesta rodada de aumentos de preços dos pesticidas chineses, é provável que vejamos muitas equipes de compras presas em negociações com os fornecedores.

3. Estabelecer um sistema de cadeia de suprimentos completo, claro e continuamente iterativo, baseado em uma base de fornecimento chinesa estável: Em meio às drásticas mudanças no padrão energético global e no fornecimento de matérias-primas, somente empresas com um sistema de cadeia de suprimentos na China podem evitar riscos de abastecimento e superar dificuldades. A estrutura de fornecimento na China para distribuidores estrangeiros é, em sua maioria, fragmentada. A gestão da cadeia de suprimentos concentra-se principalmente na aquisição de materiais. No entanto, para que distribuidores ou plataformas de defensivos agrícolas sejam bem-sucedidos no futuro, é necessário que possuam simultaneamente os seguintes elementos principais: planejamento de produtos racional; utilização de capital chinês para apoiar financeiramente a cadeia de suprimentos a montante; e uma estratégia de vendas clara, simples e revisada regularmente, combinada com uma estratégia de fornecimento eficiente.

Ao analisarmos o desenvolvimento da indústria de pesticidas na China nos últimos 20 anos, a complexa situação que enfrentamos em 2026 é sem precedentes. O conflito entre EUA e Irã será um ponto de virada para uma nova era. O cenário geopolítico global e o cenário das cadeias de suprimentos estão se influenciando e se remodelando mutuamente. O fim da globalização das cadeias de suprimentos é inevitável. O modelo de cadeia industrial de núcleo duplo (China e EUA) tornou-se obsoleto, e a estratégia “China Mais Um” perdeu o sentido após a reconfiguração do padrão energético, embora esses fossem os contornos que imaginávamos para o futuro padrão global de suprimentos em 2025.