中国物价指数:全球化时代的终结

2026年四月10日

2026年四月10日 编者注:特约撰稿人 David Li 在其文章中简要介绍了中国农化市场主要除草剂、杀菌剂和杀虫剂的当前价格趋势。 中国价格指数. 他在下文中还解释了地缘政治冲突、供应链中断和成本上升如何加速全球全球化时代的终结。.

查看全部

2月28日,美国、以色列和伊朗之间的冲突引发了全球能源和原材料供应链新一轮的结构调整。作为全球最大的原油和基础化工原料出口地区,中东地区的风险已升级到难以控制的程度。.

能源和原材料短缺引发了农业投入品行业参与者的焦虑,尤其是化肥和农药产品行业。随着地区冲突的逐步升级,霍尔木兹海峡航运中断正对全球经济产生深远影响,尤其对亚洲的原材料供应造成冲击。.

根据野村证券的评估,霍尔木兹海峡一旦被封锁,对日本和韩国的打击将最为沉重。日本经霍尔木兹海峡进口的原油占其能源消费总量的25.6%,韩国和印度的这一比例分别为24.1%和12.4%。尽管中国36.5%的原油进口需经霍尔木兹海峡,但中国煤炭和新能源产业拥有强大的缓冲能力。因此,石油仅占中国能源消费总量的18.2%。综合来看,霍尔木兹海峡封锁对中国能源消费总量的影响仅为6.6%。.

此外,中国的战略原油储备实行三级安全体系:国家战略储备+商业储备+企业强制性储备。中国原油总储备量为12亿至13.3亿桶,可满足140至180天的净进口需求,远高于国际能源署设定的90天安全阈值。.

因此,就能源和基础原油供应安全而言,中国目前具有较强的抵御外部地区冲突风险的能力。然而,中国化工行业严重依赖进口某些类型的原材料,尤其是乙烯和溴。.

受原料短缺和成本飙升的双重打击,日本和韩国的乙烯工厂大幅降低了开工率;; 乐天化学的 产能利用率已降至60%以下,间接影响了中国现货乙烯供应。自2026年3月起,华东地区乙烯挂牌价较美伊战争前水平上涨约62%。石脑油价格也随之飙升,给中国最大的乙烯生产来源——石脑油裂解工艺带来了巨大的运行压力。.

溴是另一种近期价格飙升的关键原材料。中国对溴的进口依存度在56%至66%之间,其中以色列供应了49%。. 以色列化学有限公司(ICL), 中国是全球最大的溴生产国(年产能28万吨),但近期受到伊朗的威胁,导致其生产中断。短期内,中国国内溴产量难以弥补中东地区的供应缺口。从供应链管理角度来看,两到五年内几乎不可能完全满足需求。因此,中国近期积极寻求从包括北美和印度在内的其他地区获取溴供应。.

由于硫是溴生产的关键原料,而全球981TP3吨硫是石油和天然气加工的副产品(其中中东地区占全球产能的35-401TP3吨),因此,美伊冲突和俄乌战争引发了严重的供应波动。作为全球最大的硫消费国,中国面临着65-701TP3吨的进口依赖度,这构成了结构性风险,并导致近期硫价快速上涨。如果美伊战争持续下去,在供应不稳定的情况下,溴价可能仍将居高不下。.

3月25日,, 巴斯夫公司 一家全球化工巨头将其欧洲脂肪胺产品组合的价格上调了至多30%。该产品组合包括乙醇胺、乙烯胺、异丙醇胺、甲胺、N,N-二甲基乙醇胺(DMEA)、3-二甲氨基丙胺(DMAPA)、二甲基甲酰胺(DMF)、丙醇胺以及其他乙醇胺。该公司表示,此次提价是由于中东军事冲突导致原材料成本、能源价格和物流费用大幅上涨。随着跨国公司运营全球化的原材料生产和供应网络,霍尔木兹海峡的封锁已成为供应链全球化基本逻辑的一个转折点。.

过去四十年间建立起来的全球原材料供应链正在逐渐走向终结。.

随着国际冲突加剧,各国纷纷采取更为保守的政策来保护自身资源。尽管中国无法掌控所有关键生产要素,但其对磷酸盐矿产资源的控制以及利用原油储备维持大部分农作物保护产品生产的能力,足以保障国内基本农业投入品的供应。因此,其他国家今后可以考虑保障国内能源、原材料供应以及关键商品的运输安全。.

中国农化行业价格上涨

就中国农化行业而言,价格是供应短缺和原材料价格大幅上涨的指标。以下是近期价格显著上涨的几类产品:

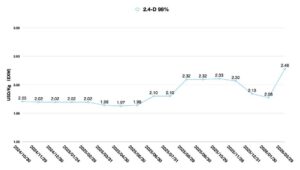

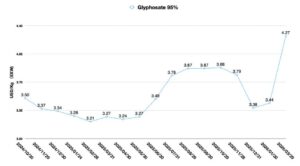

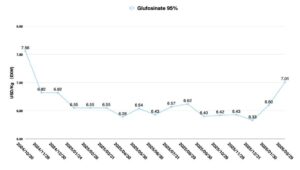

- 价格波动较大的除草剂: 草甘膦、利眠磺隆、氟磺胺草醚、氰氟草酯丁酯、克立草胺、氧氟草醚、氯唑草酮、二氟尼康、恶唑草酮、氟唑草胺、噻唑草酮和异噁唑草酮。.

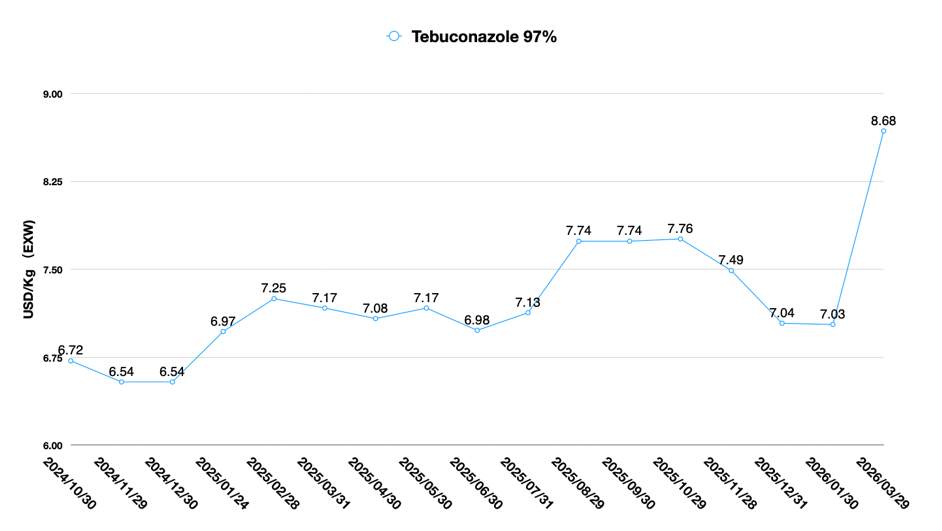

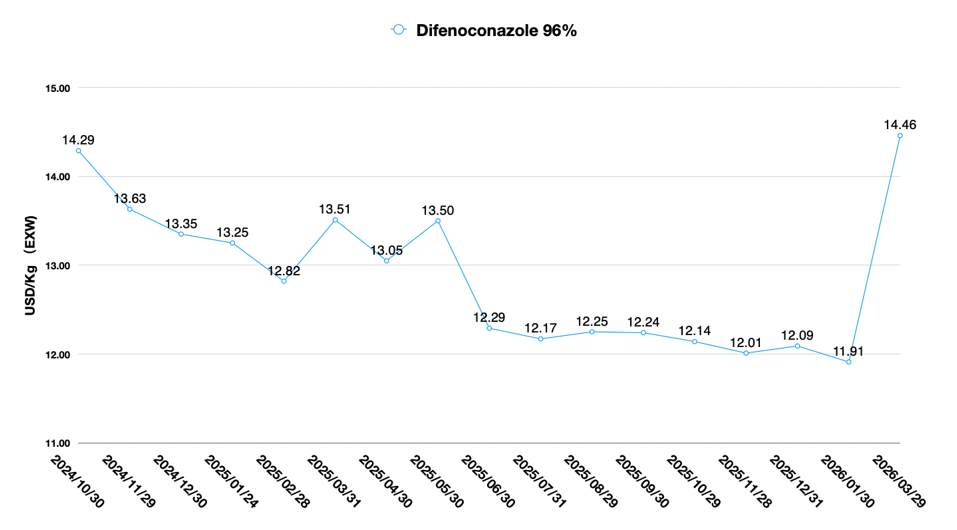

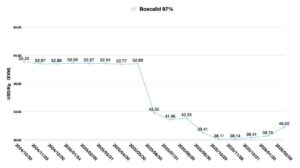

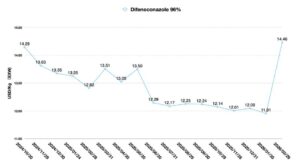

- 价格波动较大的杀菌剂: 苯醚甲环唑、吡唑醚菌酯、丙环唑、啶酰菌胺、异丙唑醇、环氧唑、甲霜灵、噻氟唑胺、三环唑、三氟苯嘧菌酯、戊唑醇、异菌脲、氟啶虫酰胺和甲霜灵-M。.

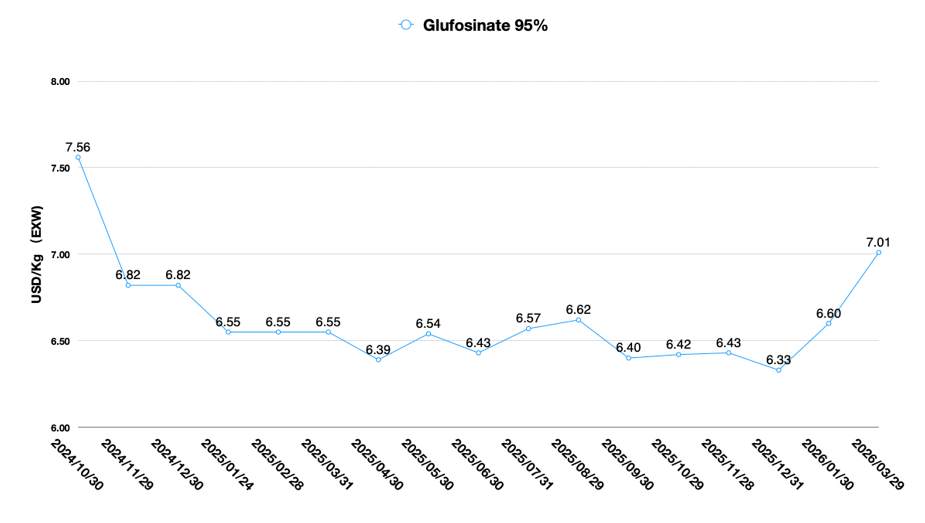

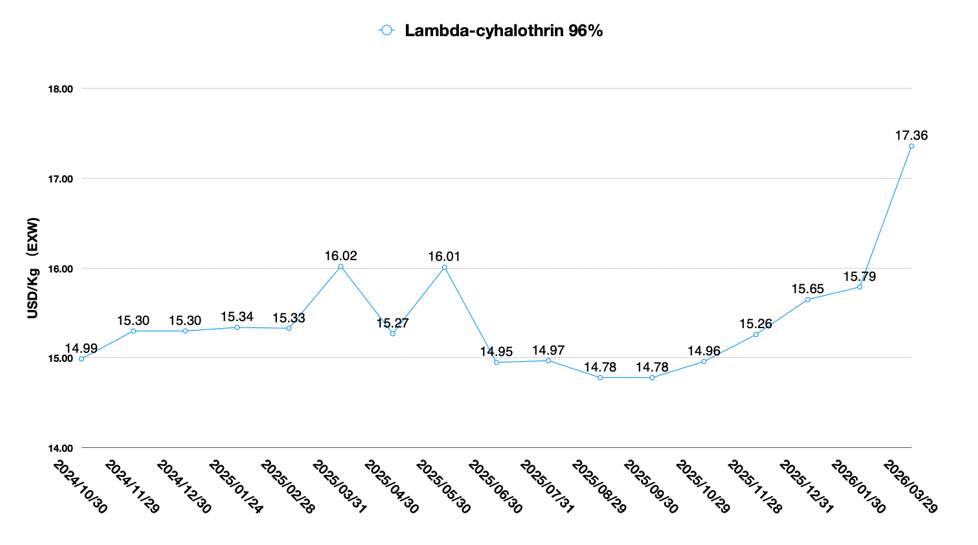

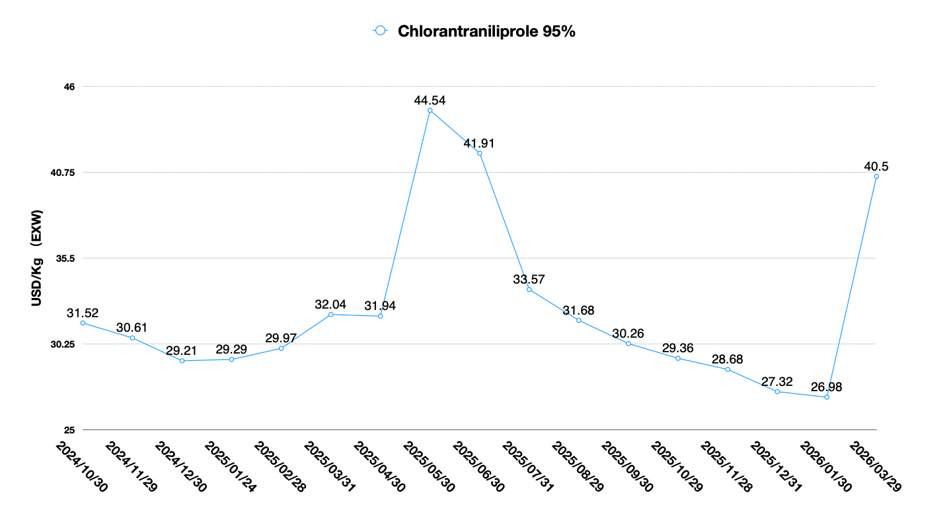

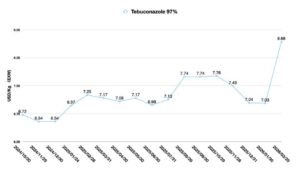

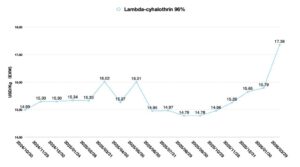

- 价格波动较大的杀虫剂: 阿维菌素 B1a、吡虫啉、吡蚜酮、丙溴磷、虫螨吡、呋虫胺、氟铃脲、, 拉姆达-氯氰菊酯、甲氨基阿维菌素苯甲酸盐、联苯肼酯、联苯菊酯、氯氰菊酯、噻唑啉酮、螺虫乙酯和氯氰菊酯。.

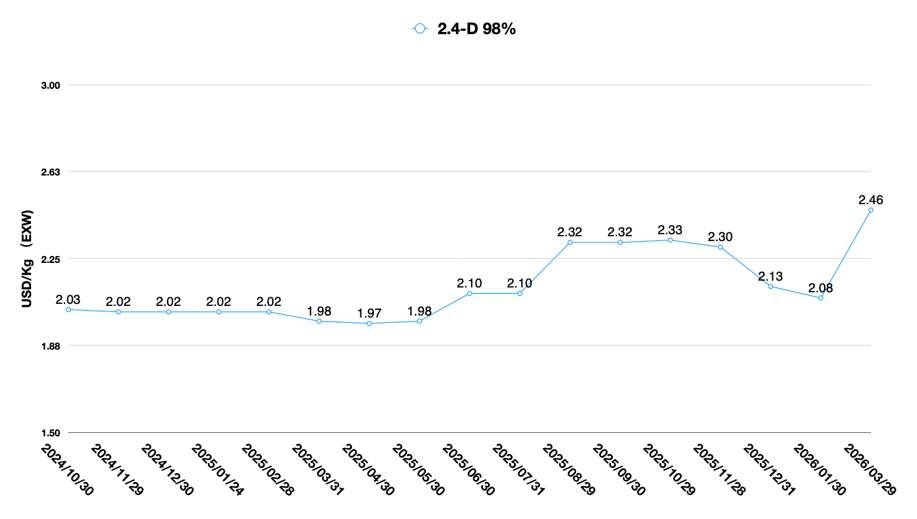

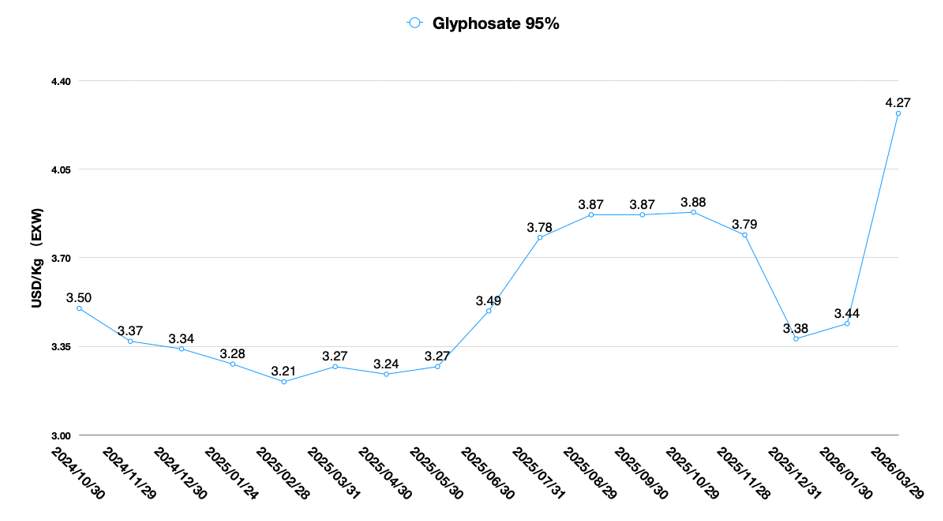

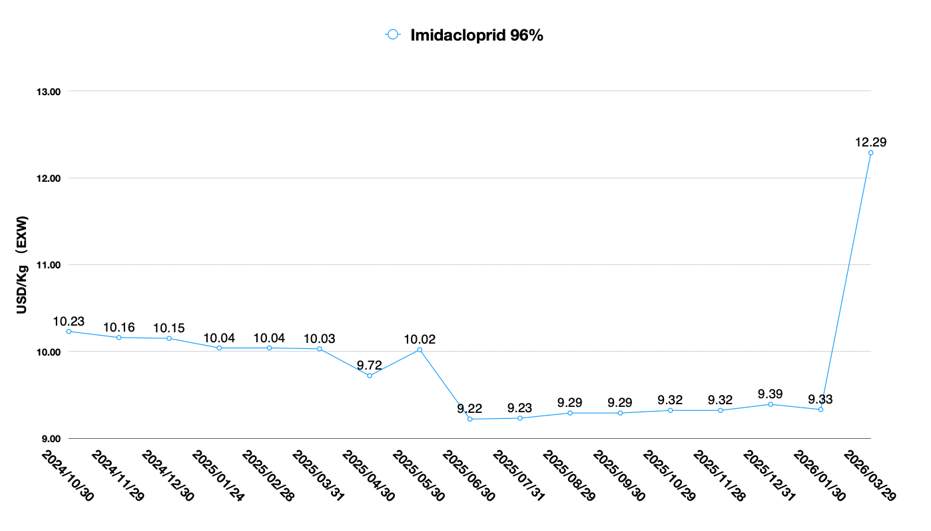

除草剂方面,最受关注的价格波动是中国草甘膦的价格波动。2025年底,中国供应商保持持续生产,草甘膦原药库存水平逐步攀升。2026年初,许多北美经销商继续补货。在中国草甘膦价格上涨之前,北美库存足以满足农民需求。南美客户在2026年4月之前采购意愿较弱。进入4月后,南美需求逐渐回升,导致中国草甘膦库存水平稳步下降。与此同时,由于市场普遍预期草甘膦产品价格未来将持续上涨,一些贸易公司也在积极囤货,以期在价格上涨后获取差价。.

成本方面,作为战略资源的黄磷价格大幅上涨。由于上游原油价格上涨和乙烯供应紧张,甘氨酸和二乙醇胺的成本也急剧上升。PMIDA价格短期内飙升超过20%,主要原因是霍尔木兹海峡封锁导致全球天然气短缺,进而造成甲醇供应紧张和价格上涨。.

草甘膦(甘氨酸/IDA)生产的上游原料与黄磷、原油、天然气以及关键原料甲醇和乙烯密切相关。短期内难以妥善协商解决美伊冲突。因此,草甘膦价格在2026/2027种植季极有可能继续上涨。 拜耳 中国供应商或许会维持一定的利润率,但在全球经济因美伊冲突而变得更加难以预测的背景下,农民对高成本的非选择性除草剂的接受度较低。尽管2026年草甘膦价格将受到成本压力的推高,但拜耳与中国供应商之间的竞争可能会抵消涨幅。.

敌草快是另一种受成本影响极大的非选择性除草剂。由于伊朗的袭击,以色列的溴供应面临极高的中断风险。中国的溴价已从之前的5万元/吨迅速上涨至8万元/吨。这也是敌草快供应商无法报价的主要原因。一些中国敌草快供应商仍有部分库存。部分供应商希望借国内价格上涨的机会提高之前海外库存的售价。然而,由于北美市场的分销/投放工作已接近尾声,分销商对新价格的接受度较低。预计到2026年,敌草快价格的上涨将主要由南美分销商承担。.

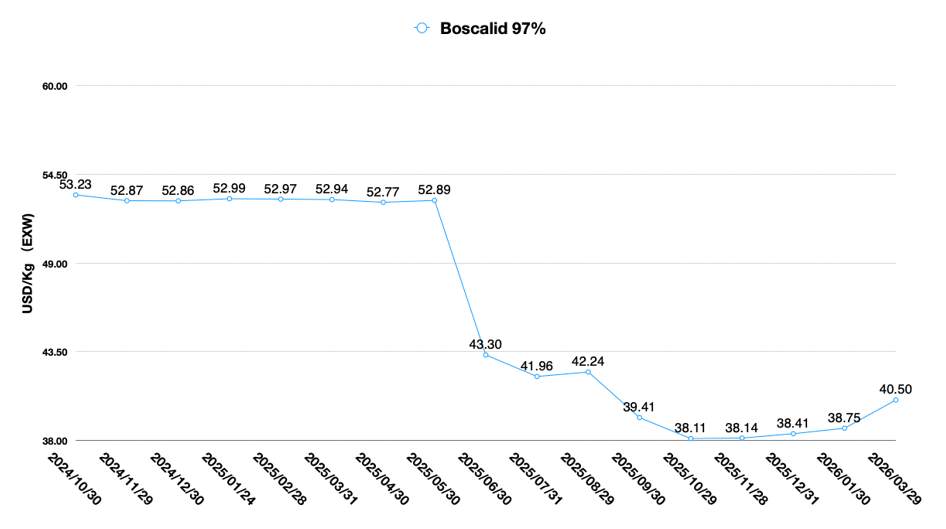

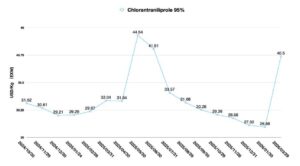

短期内,中国溴的短缺将主要影响敌草快和氯虫苯甲酰胺的生产。由于氯虫苯甲酰胺的售价较高,上游溴的流向往往倾向于氯虫苯甲酰胺生产商,这间接挤压了敌草快生产商获取溴供应的空间。.

就杀菌剂而言,主要生产商面临的主要困难是无法锁定上游原材料价格,因此工厂在接单方面非常谨慎。嘧菌酯的生产就面临着这个问题。1,2,4-三唑类杀菌剂价格的上涨持续推高了苯醚甲环唑的价格。得益于部分分销商和贸易商的提前采购策略,产品库存已逐步减少。与此同时,戊唑醇现货供应紧张,价格一路飙升。当然,对于一些长期产能过剩的产品,价格波动有限,例如丙硫菌唑原药价格稳定。.

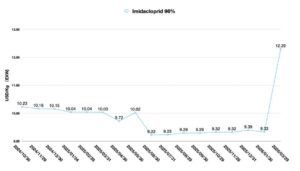

在杀虫剂领域,吡虫啉上游原料咪唑烷和2-氯-5-氯甲基吡啶(CCMP)价格走强,推高了吡虫啉原药的价格。由于印度原料供应紧张,拟除虫菊酯类杀虫剂价格坚挺。中国CTPR价格上涨主要是因为中国农药管理总局(CCPIA)推动国内CTPR企业采用硝化中间体进行合规生产,为中国硝化中间体的安全生产提供了政策支持。钾胺价格高企且供应紧张,导致CTPR原药价格上涨,也可能推高印度CTPR的生产成本。.

能源结构的深层变化正在加速全球资产的重新定价。这一过程将十分漫长。作为全球下游产品的核心资源,上游资源型原材料供应未来将成为全球产品价格的锚点。此轮资产定价很可能意味着全球经济将面临实际通胀。货币供应过剩或供应短缺都可能推高各国通胀,从而加剧全球经济的不确定性。由于行业从业者无法控制货币供应过剩,我们唯一能做的就是确保产品供应。然而,在黑天鹅事件的影响下,构建“中国战略供应缓冲区”尤为重要。.

“中国战略供应缓冲区”主要包括三个方面:

1. 供应商应对上游原材料价格大幅波动的能力: 只有中国市场的核心产品供应商才具备这种能力。一方面,企业必须有充足的现金流;另一方面,供应商需要拥有多元化的产品线(最好在不同的应用领域具有一定的竞争力,例如,, 福华化工 不仅限于草甘膦生产,还生产膦丝菌素和阻燃剂,并与亿创在过氧化氢领域开展合作)。此外,企业在上游原材料资源方面应具备一定优势(例如,福华和 兴发 在上游磷矿资源方面具有优势,, 诚信 企业在氰化钠资源方面具有优势)。这三个方面的企业护城河可以有效帮助企业充分吸收上游原材料不确定性导致的下游农药原药价格波动。.

2. 供应商的战略协同效应: 中国供应商的战略发展只有两个基本需求:一是采购量稳定增长(以提高生产效率),二是利润。前者旨在降低整体生产成本,后者旨在根据市场情况获得合理的利润。二者的根本目标是一致的。因此,海外合作伙伴只有满足这两个基本需求中的一个或两个,才能获得供应商的长期支持。.

不幸的是,许多采购团队将供应和采购的根本利益视为相互矛盾的对立关系。在市场低迷时期,几乎所有采购团队都忽视了供应商和采购团队之间的战略协同效应。在短期绩效指标的压力下,采购团队往往选择性地忽略农药产品供应的周期性以及供应链易受黑天鹅事件影响的脆弱性。在市场低迷时期,我们所了解的大多数采购策略都基于原材料价格加上5%-10%的企业“合理利润”。为了实现降低成本的短期绩效目标,采购团队不得不破坏与中国供应商之间长期建立的合作关系,例如采取极端的价格挤压和利用竞争来压制合作伙伴的价格利润率。.

然而,在全球原材料成本不断上涨的背景下,采购商还必须面对供应商销售渠道多元化的挑战。供应商将更倾向于直接向各地区的核心分销商甚至农户供应技术原料和配方产品。. 彩虹 贸易直销策略正成为越来越多中国供应商的选择。多元化的销售渠道在一定程度上平衡了跨国公司的议价能力。在当前这轮中国农药产品价格上涨中,我们很可能会看到许多采购团队陷入与供应商讨价还价的困境。.

3. 在稳定的中国供应链基础上,建立完整、清晰、持续迭代的供应链体系: 在全球能源格局和原材料供应格局发生剧烈变化的背景下,只有拥有中国供应链体系的企业才能规避供应风险,摆脱困境。海外经销商在中国的供应链布局大多较为分散,供应链管理主要集中在原材料采购环节。然而,未来成功的农作物保护经销商或平台需要同时具备以下几个关键要素:合理的产品规划;利用中国资本为上游供应链提供资金支持;以及清晰、简洁且定期更新的’市场销售策略+高效供应策略“。.

回顾过去20年中国农药行业的发展,我们2026年面临的复杂形势前所未有。美伊冲突将成为新时代的转折点。全球地缘政治格局与供应链格局相互影响、相互重塑。供应链全球化的终结已成定局。“中美双核”产业链布局已然过时,“中国+1”战略在能源格局重塑后也失去了意义,尽管这些曾是我们构想的2025年全球供应链格局的雏形。.