Información clave sobre las tendencias del mercado global de protección de cultivos con un enfoque en el sudeste asiático

26 octubre 2021

26 octubre 2021 El mercado global de productos para la protección de cultivos, medido desde "abajo hacia arriba", creció cerca de 2% en 2020 en comparación con 2019. Esto continúa la tendencia de una cuarta mejora interanual, de modo que el mercado de 2020 a nivel mundial se acerca cada vez más a la marca de $60 mil millones, cuando se mide a nivel ex-fabricante y utilizando tasas de cambio promedio anuales.

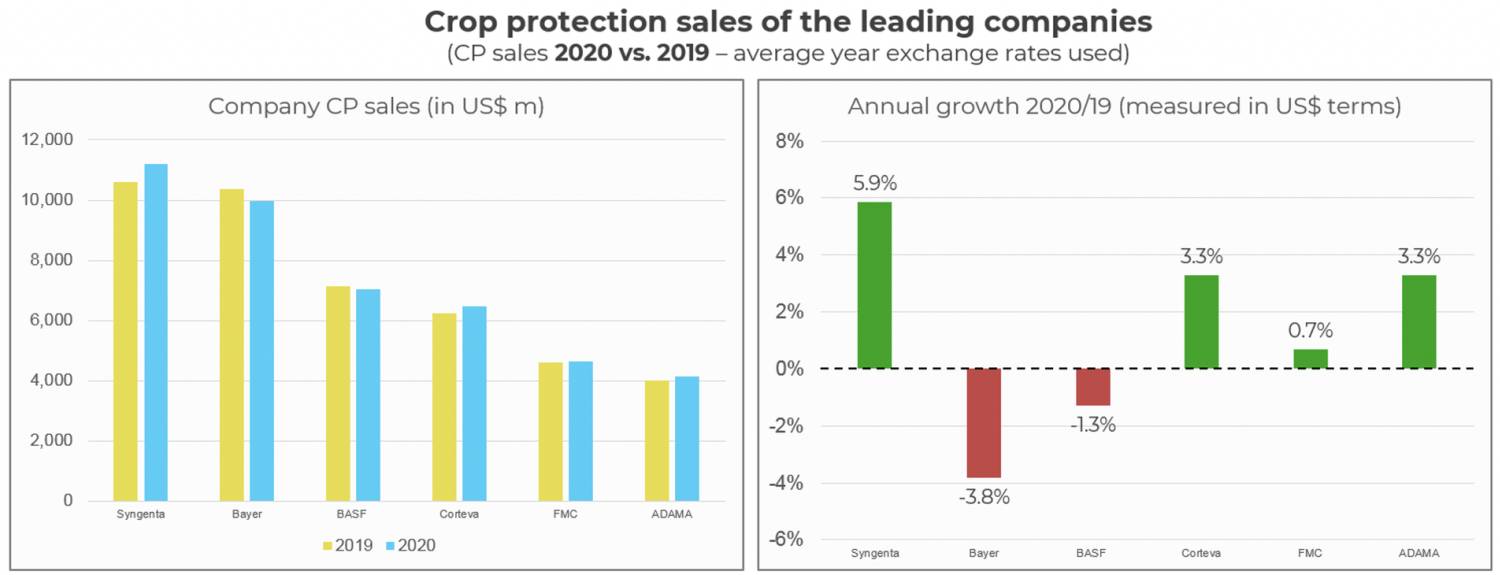

Como comparación "de arriba hacia abajo", las ventas de las empresas líderes para 2020 (Figura 1) en general reflejaron esta estimación de crecimiento "de abajo hacia arriba" con fuertes ganancias por Syngenta, Corteva, y ADAMA, compensado en cierta medida por el "golpe de moneda" tomado por Bayer y BASF.

Figura 1: Dinámica de crecimiento y ventas de todo el año 2020 de empresas líderes a nivel mundial

Nota: Los datos se presentan en términos nominales y se expresan de forma proforma (siempre que sea posible). Fuente: Informes de la empresa, estimaciones de Kynetec AgMarket Insights.

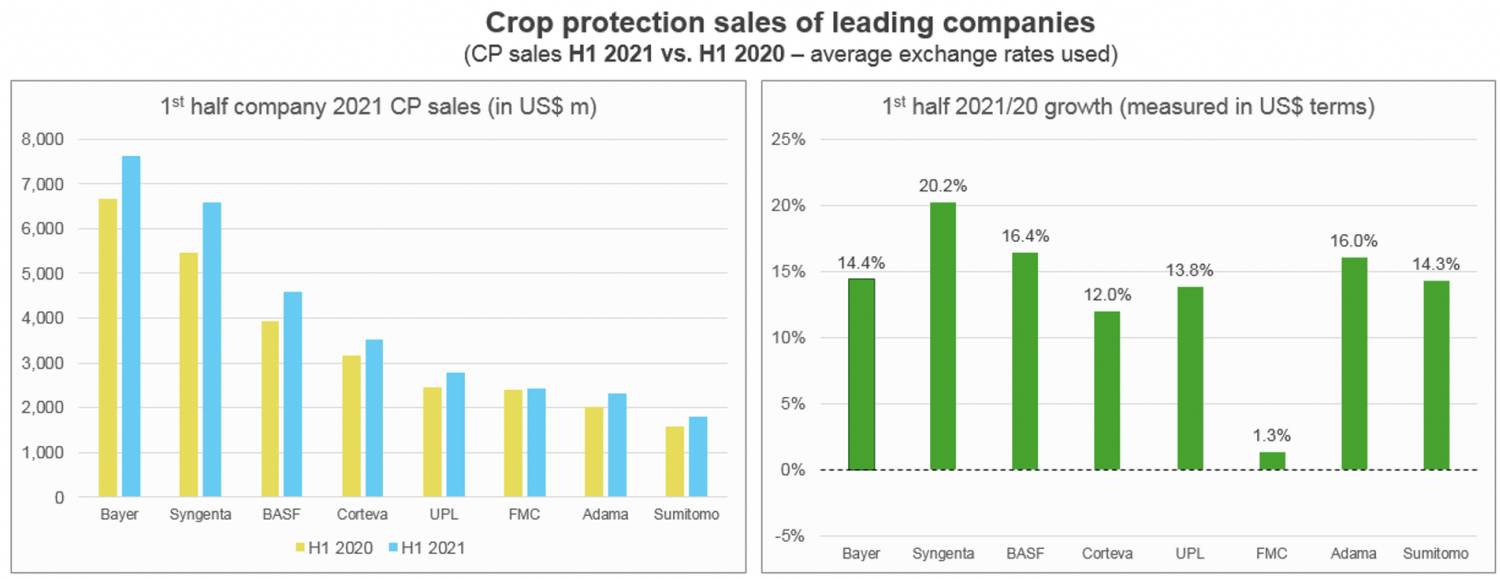

La conferencia LATAM de Kynetec La investigación de mercado "de abajo hacia arriba" está en proceso de finalizar la investigación del año de cosecha 2021 con una estimación del año calendario prevista para principios de 2022. Sin embargo, desde una perspectiva de ventas de la empresa "de arriba hacia abajo", todas las indicaciones apuntan a un sólido desempeño en 2021 con todos empresas clave publican resultados sólidos en el primer semestre (Figura 2).

Figura 2: Dinámica de crecimiento y ventas del primer semestre de 2021 de las empresas líderes - Global

Nota: Los datos se presentan en términos nominales y se expresan de forma proforma (siempre que sea posible). Fuente: Informes de la empresa, estimaciones de Kynetec AgMarket Insights.

El desempeño de la compañía en la primera mitad de 2021 se ha beneficiado de una serie de eventos generalmente positivos. Una mejora en el precio de los productos de protección de cultivos en la puerta de la finca fue uno de los principales factores que contribuyeron a las ventas, si no a la rentabilidad. Además, un aumento del área de cultivo y lo que puede considerarse como condiciones climáticas generalmente favorables a nivel mundial (aceptando que existen excepciones) son otros dos factores contribuyentes positivos. Sin embargo, se debe tener cuidado al extrapolar los resultados semestrales a cualquier estimación de las ventas de todo el año 2021 en este punto.

Es probable que las ventas del tercer trimestre se silencien, ya que algunas ventas que normalmente tendrían lugar se trasladaron al segundo trimestre de la temporada 2021. Luego, un aumento en el precio de las materias primas y el llenado de los inventarios del canal ha creado, hasta cierto punto, un enfoque de "esperar y ver" para lo que normalmente serían pedidos del tercer trimestre al cuarto trimestre.

Esos pedidos del cuarto trimestre ahora, sin embargo, están sujetos al espectro muy real de un escasez mundial de suministro como el de China”controles duales” sobre las políticas de consumo de energía comienzan a tener un impacto significativo en la producción. Las importantes bases de fabricación dentro de las provincias de Jiangsu y Yunnan, por ejemplo, ambas situadas en la zona roja, es probable que vean una restricción cada vez mayor en el suministro de energía en el cuarto trimestre. Ya en Yunnan, la producción de fósforo amarillo en septiembre se ha reducido en 90%. Esta escasez de suministro se extenderá hasta el resto de 2021 y principios de 2022.

Además de los desafíos para el suministro de materias primas, los vientos en contra globales adicionales para la segunda mitad de 2021 incluyen presiones inflacionarias globales, una probabilidad ahora de 70%-plus de un regreso de La Niña 2021/22 para América Latina y la crisis energética que se avecina en gran parte del continente. Europa, que está reduciendo la producción de fertilizantes nitrogenados. Además, el debate en curso sobre el “techo de la deuda” en los EE. UU. amenaza, entre otros aspectos, la estabilidad del propio dólar estadounidense. En Asia, la crisis que envuelve Evergrande ― La segunda compañía inmobiliaria más grande de China ― no debe ignorarse, ya que cualquier cosa que no sea un "aterrizaje suave" de esta bomba de tiempo $300 mil millones enviaría importantes ondas económicas negativas en toda China, Asia y el mundo.

Sin embargo, como es probable que se eviten estos eventos apocalípticos, la perspectiva para el mercado de uso de protección global del año calendario completo 2021 sigue siendo sólida con un crecimiento interanual para 2021 durante 2020 de mejora de un dígito de bajo a medio.

Si bien es probable que la dinámica de crecimiento de las ventas de la empresa en general supere el crecimiento del mercado, gran parte de la variación se puede asignar a un aumento en las ventas entre empresas y la reposición de los canales de distribución. Suponiendo que se eviten eventos disruptivos globales, las perspectivas para el mercado de protección de cultivos de 2022 deberían permanecer a la par con 2021, ya que muchos de los impulsores clave de los precios sólidos de las materias primas y la fuerte demanda de productos agrícolas se mantienen. Una mirada a la bola de cristal hacia 2023 sugeriría algunos desafíos para el crecimiento, en parte debido a las tecnologías disruptivas, los precios de las materias primas y las presiones regulatorias.

Además, los compromisos ambientales liderados por el gobierno comenzarán a ejercer presión sobre ciertas técnicas de agricultura intensiva, así como el uso de tierras marginales para cultivos herbáceos. Como resultado, los ingresos de las explotaciones agrícolas pueden verse amenazados, una situación que solo puede compensarse parcialmente mediante la adopción de iniciativas de sostenibilidad y "ecologización" como cultivo de carbono.

Si bien está geográficamente distante de muchas de las presiones políticas, sociales y regulatorias que se desarrollan en otras regiones del mundo, el Sudeste Asiático no es inmune a estos factores. Él eliminación del aceite de palma como materia prima para producir biocombustibles dentro de la UE afectará a Malasia en el futuro, con Alemania adelantando su propia eliminación hasta 2023. Del mismo modo, habrá un cambio inevitable hacia el uso de productos para la protección de cultivos que no está bajo presión regulatoria en otros lugares como la región busca proteger las exportaciones de productos básicos que podrían no cumplir con los LMR para productos químicos prohibidos en los países importadores.

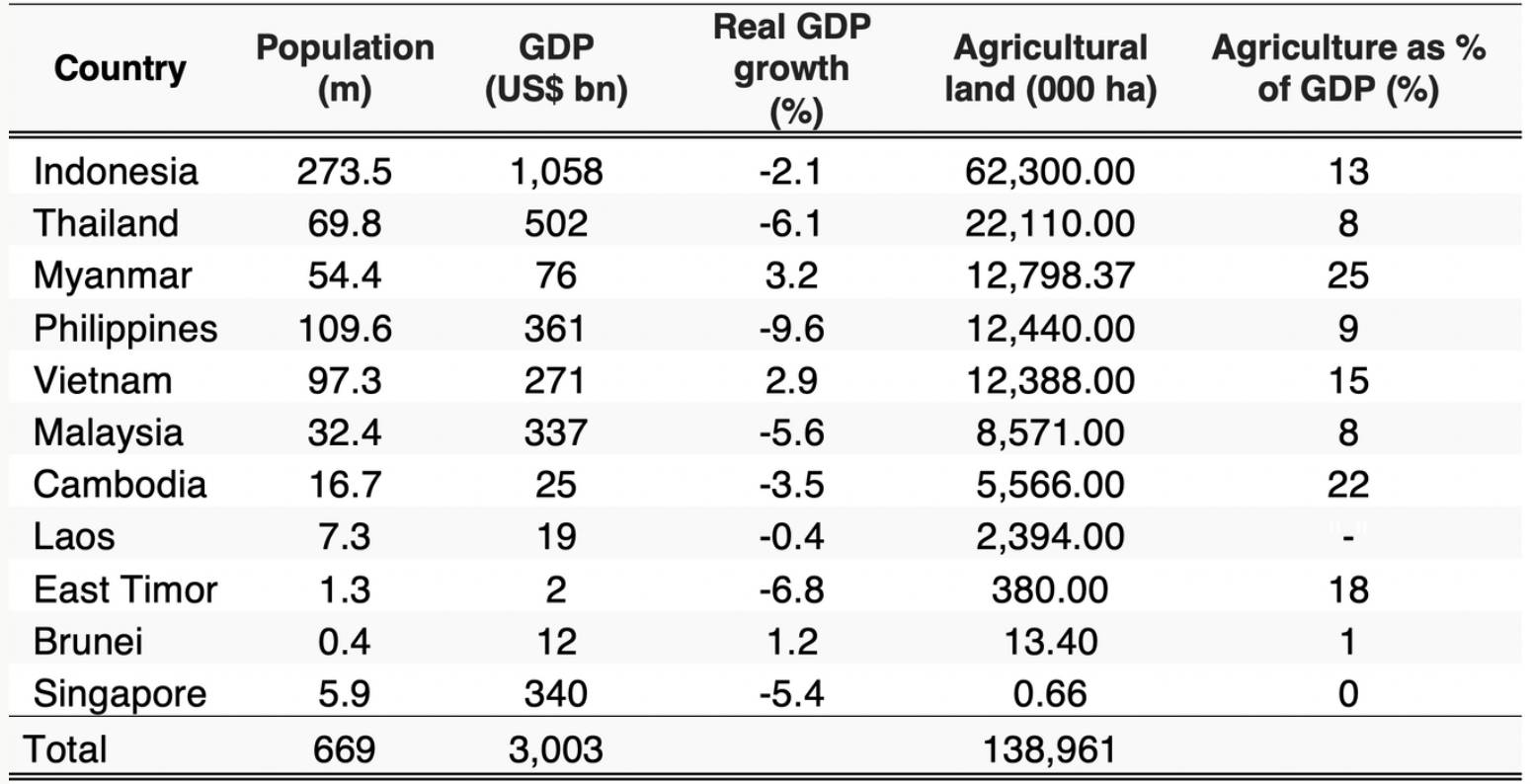

La US EPA revoca todas las tolerancias para clorpirifos y la reciente prohibición de la UE de mancozeb y clorotalonil todos conducen a un cambio potencial en el uso del producto tanto en Malasia como en Indonesia, por ejemplo. Aparte de Indonesia y Malasia, el Sudeste Asiático como subregión se define como la inclusión de otros nueve países: Brunei, Camboya, Timor-Leste, Laos, Myanmar, Filipinas, Singapur, Tailandia y Vietnam. Sin embargo, desde el punto de vista de la agricultura y la superficie agrícola, solo siete u ocho de los 11 países tienen importancia, como se indica en el Cuadro 1. El tamaño de la economía en general y la importancia de la agricultura hacen de Indonesia la economía agrícola más grande de la región. por un margen significativo.

Tabla 1. Estadísticas clave para la región del Sudeste Asiático, clasificadas por área agrícola

Fuente: Compilado de FAO, Banco Mundial, FMI y USDA. Las estadísticas del PIB son de 2020, mientras que las estadísticas agrícolas son de 2019 y la población de 2021. Los mercados de menor importancia son Laos, Timor Oriental, Brunei y la ciudad nación insular de Singapur.

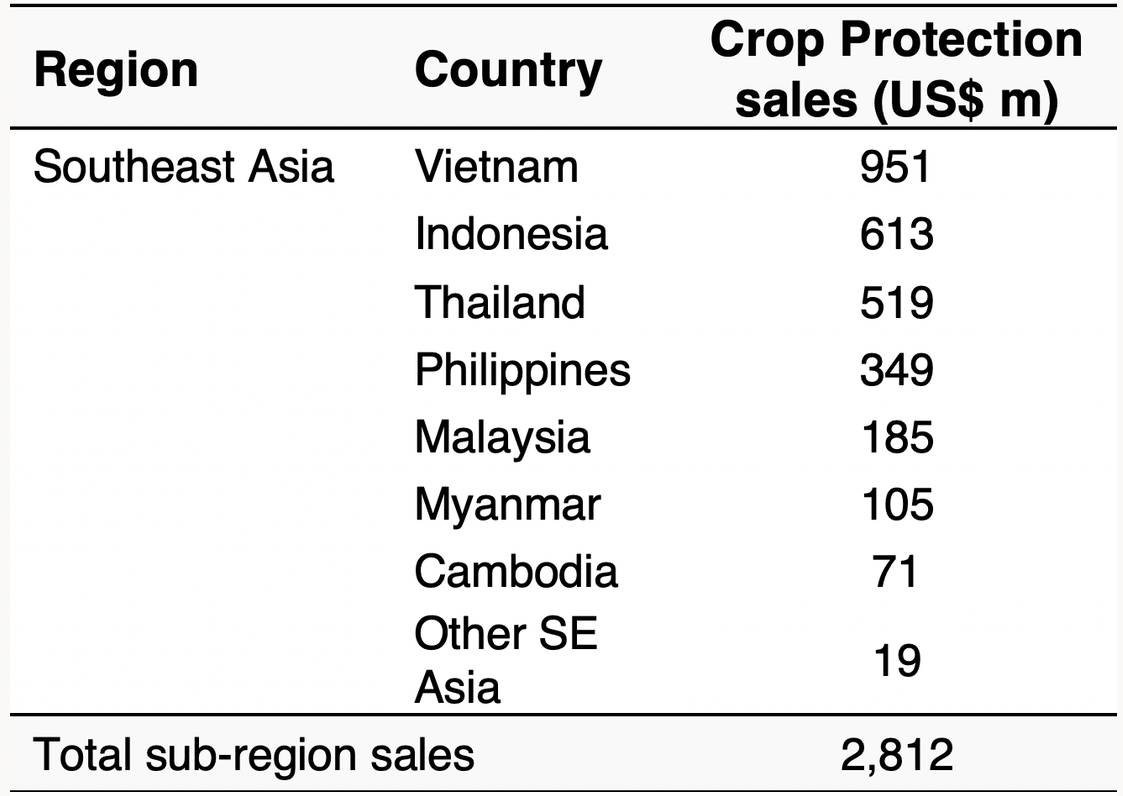

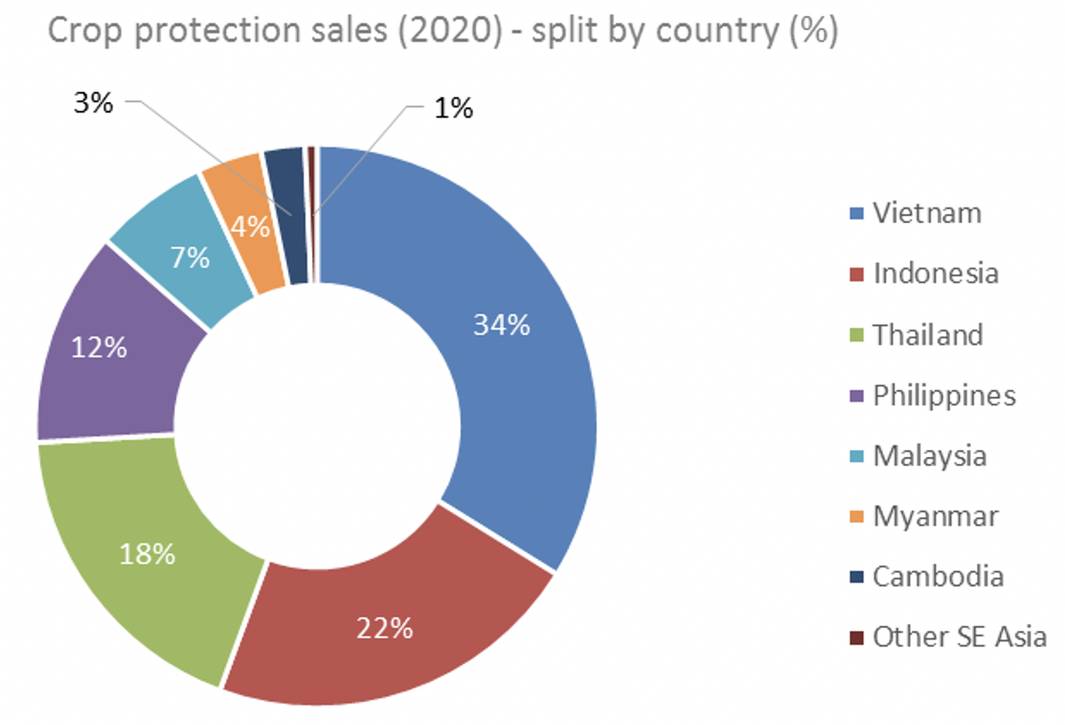

Sin embargo, ese dominio en el área de tierras agrícolas y la economía en el caso de Indonesia no equivale al mercado más grande para la protección de cultivos; que de hecho es Vietnam nuevamente por algún margen.

Tabla 2: Valor (US$m) del Mercado de Protección de Cultivos del Sudeste Asiático - 2020 (Nivel Ex-Fabricante)

Fuente: SIGMA y estimaciones de Kynetec AgMarket Insights

La intensidad del uso del producto en Vietnam está relacionada principalmente con la importancia del cultivo intensivo de arroz en el país, que a su vez representa cerca del 70% del valor total del mercado. Esa intensidad de uso es especialmente notable con los fungicidas en el cultivo del arroz, pero también con productos complementarios para el control Gusano cogollero en el maíz y la propagación de la plaga a otros cultivos.

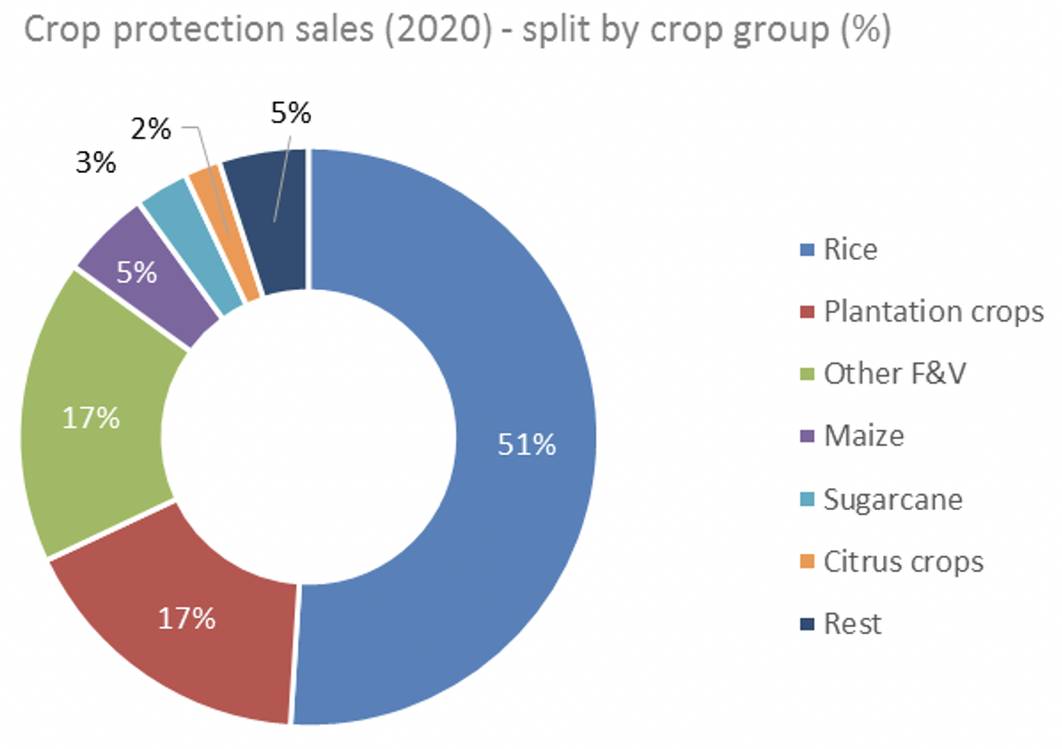

Fuera del predominio del arroz en Vietnam y, en menor medida, en Tailandia y Camboya, los tipos de agricultura practicados varían entre países. En Malasia, por ejemplo, dominan las plantaciones de palma aceitera y caucho. Myanmar es diferente, ya que aunque domina el arroz, los cultivos de frutas y verduras son especialmente importantes, así como los cultivos de legumbres de frijoles y guisantes y varias nueces.

Indonesia es un mercado mucho más diverso y, aunque el arroz vuelve a dominar, el maíz y los cultivos de plantación también son importantes. La proporción de la tierra agrícola total que puede considerarse cultivable también varía significativamente entre un máximo de 80% para Myanmar o Tailandia y un mínimo de solo 10% para Malasia, donde dominan los cultivos de plantación.

Si bien la agricultura sigue siendo importante dentro de la región del sudeste asiático, en general, las economías nacionales se están alejando de las industrias relacionadas con la agricultura. En Indonesia, las industrias pesadas dominan el mercado de exportación, siendo el carbón y varias formas de petróleo las de mayor valor. El aceite de palma y el caucho se encuentran entre las principales exportaciones, pero tienen una importancia significativamente menor en comparación con los productos básicos basados en la energía.

Asimismo, Tailandia, Filipinas, Vietnam y Malasia también tienen exportaciones dominadas por textiles y tecnología en lugar de productos agrícolas. Myanmar en 2020 fue el único país de la región que obtuvo una proporción significativa de su PIB de la agricultura y también que tiene materias primas agrícolas clave (en este caso, azúcar sin refinar y arroz) como sus exportaciones más importantes. Sin embargo, es muy probable que el impacto del golpe militar a principios de 2021 reduzca las exportaciones agrícolas en el futuro y, según los informes, los productores utilizan solo un tercio de los insumos en 2021 en comparación con años anteriores con un impacto probable en el rendimiento de -30%.

Figura 3: Ventas de productos de protección de cultivos en el Sudeste Asiático (2020) – Dividido por país

Figura 4: Ventas de protección de cultivos en el sudeste asiático (2020) – Dividido por grupo de cultivo

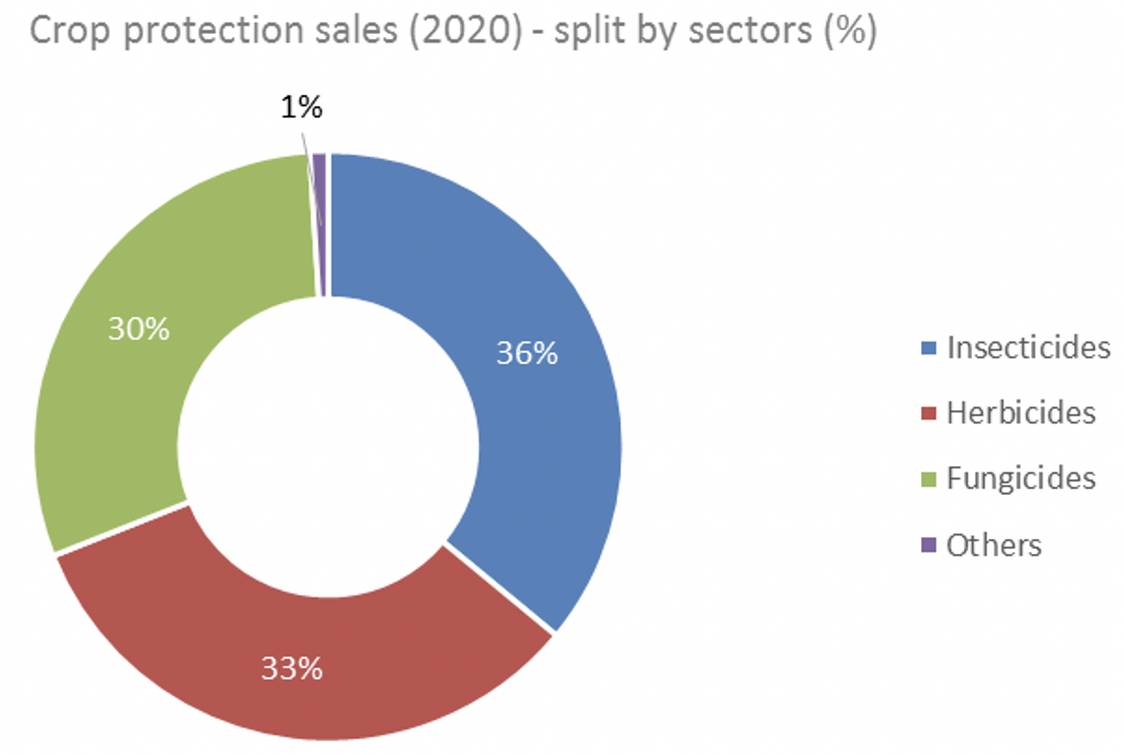

Figura 5: Ventas de productos de protección de cultivos en el sudeste asiático (2020) – Dividido por sector

Si bien continúa la tendencia a más largo plazo hacia economías impulsadas por industrias distintas de la agricultura, los años de pandemia han reforzado la importancia de la agricultura como red de seguridad económica, mientras que otros sectores, especialmente el turismo, han sufrido de manera desproporcionada. Este reenfoque, junto con una mejora del panorama económico, debería ayudar a las perspectivas de la agricultura y, a su vez, a las industrias de protección de cultivos para 2022.

Según el FMI, se prevé que las economías ASEAN 5 de Indonesia, Malasia, Filipinas, Tailandia y Vietnam crezcan a 6,1% en 2022, superando con creces el promedio mundial. Sumado a ese crecimiento económico y políticas gubernamentales generalmente de apoyo, la implementación del “libre comercio” Asociación Económica Integral Regional (RCEP) firmado a fines de 2020 también debería promover significativamente el comercio entre los países del sudeste asiático y la región asiática en general. Además de RCEP, que es el bloque comercial más grande jamás formado y, según se informa, del tamaño de la UE y USMCA combinados, el Acuerdo de Libre Comercio UE/Vietnam (EVFTA) entró en vigor en agosto de 2020 y continuará brindando oportunidades dentro del sector agrícola vietnamita.

El análisis de Kynetec se basa en datos recopilados de encuestas de agricultores (FarmTrak), así como encuestas de distribución (Sigma) y de información de fuente abierta. Las encuestas a los agricultores continúan brindando la mayor parte de los datos para nuestro análisis general.