Cómo los datos y la I + D están impulsando la consolidación

1 de noviembre de 2016

1 de noviembre de 2016 El impacto.

“La consolidación tiene un impacto mixto en la industria agrícola. La desventaja es clara: dos empresas que fusionan presupuestos de I + D de $100 millones nunca tienen un presupuesto de $200 millones, ya que un objetivo clave de la consolidación es aumentar la eficiencia ”, explica Jim Budzynski, director general de MacroGain Partners. AgriBusiness Global,.

Su preocupación se hace eco de la de casi todos los demás: esa consolidación sofocará la innovación.

Harvard Business Review respaldó ese punto de vista en su reciente investigación que encontró que las autoridades antimonopolio han sido demasiado indulgentes, al menos cuando se trata de fusiones de compañías farmacéuticas. “Pero lo sorprendente y preocupante”, dijo HBR, “es que nuestra nueva evidencia muestra que los competidores de las empresas que se fusionan también gastan menos en I + D después de la fusión. Por tanto, la competencia y la innovación de la industria se vuelven menos dinámicas en general ".

Jim Budzynski, socios de MacroGain

Por supuesto, el estudio se centró en las empresas farmacéuticas, no en los agronegocios. No obstante, vale la pena señalar que la I + D y las patentes dentro de la entidad fusionada disminuyen sustancialmente después de una fusión, en comparación con la misma actividad en ambas empresas anteriormente. Además, los gastos en patentes e I + D de los competidores que no se fusionaron también cayeron, en más de 20%, dentro de los cuatro años posteriores a la fusión, según HBR.

El portavoz de Bayer, Utz Klages, dice AgriBusiness Global, la cartera combinada de I + D de Bayer y Monsanto tendría “una profundidad, alcance y un gran potencial comercial excepcionales. Ambas empresas tienen proyectos atractivos y complementarios a corto, mediano y largo plazo con potencial para una mayor innovación incremental para abordar desafíos clave en el espacio agrícola de una manera nueva ”.

Bayer espera obtener $1.2 mil millones en ahorros de costos a través de la compra de Monsanto, y probablemente reinvertirá algunos de esos ahorros en I + D. La cartera actual de I + D de CropScience tiene un potencial de ventas máximo combinado de más de 5.000 millones de euros ($5.600 millones) con productos que se lanzarán de 2015 a 2020. Más allá de 2020, la organización de I + D está trabajando con más de 20 objetivos de I + D en cultivos químicos. protección, seis objetivos para la protección biológica de cultivos y ocho objetivos para los rasgos. Además, los programas de mejoramiento incluyen nueve objetivos de cultivos de campo en desarrollo e investigación tardíos y 27 objetivos de hortalizas.

Lo primero es lo primero.

Dejando todo esto a un lado, se dice en la calle que parece posible, tal vez incluso probable, que no todos estos acuerdos

obtener la aprobación.

Syngenta-ChemChina y Bayer-Monsanto controlarían más de la mitad del mercado de productos químicos para cultivos, según datos de 2015 compilados por Bloomberg. Monsanto y Dow-DuPont controlarían casi 75% del mercado estadounidense de semillas de maíz y alrededor de 65% del mercado de soja, según datos de 2015 de la consultora Verdant Partners.

El regulador antimonopolio de la Unión Europea detuvo el reloj en su investigación en profundidad sobre la fusión propuesta de Dow Chemical y DuPont a principios de septiembre porque las empresas no presentaron información importante de manera oportuna. La suspensión arrojó por la ventana el plan de las empresas para cerrar el acuerdo de $130 mil millones para fines de este año.

Luego, el Comité Judicial del Senado de EE. UU. Celebró una audiencia sobre “Consolidación y competencia en la industria de semillas y agroquímicos de EE. UU.”. El senador Charles Grassley de Iowa calificó la ola de consolidación como un "tsunami". Abordó las preocupaciones sobre las ventajas competitivas que dice que probablemente resulten de la fusión Syngenta-ChemChina, incluido el proceso regulatorio chino que "favorece las características biotecnológicas de Syngenta sobre las desarrolladas por empresas biotecnológicas competidoras".

En la audiencia, Erik Fyrwald, director ejecutivo de Syngenta, sostuvo que el acuerdo es una decisión estratégica para mejorar su capacidad de abastecer mejor a los agricultores estadounidenses y a los agricultores de todo el mundo.

“ChemChina proporcionará a Syngenta mayor capital para promover sus actuales programas de I + D líderes en la industria, proporcionando a los productores los productos químicos y semillas más recientes y eficaces. Dado que ChemChina no cotiza en bolsa, esta transacción permitirá a Syngenta concentrarse más intensamente en la I + D a largo plazo en lugar de tener que concentrarse en satisfacer las expectativas y demandas de los inversores a corto plazo. También le dará a Syngenta un mejor acceso a los mercados emergentes ”, dijo Fyrwald.

Sin embargo, según Budzynski, está claro que lograr la aprobación de acuerdos transfronterizos en un entorno de creciente proteccionismo comercial global está plagado de riesgos políticos, y no son solo las autoridades estadounidenses las que tienen que aprobar una fusión.

Como Andrew Hecht, comerciante de materias primas, experto en opciones y analista, escribió en un artículo de investigación reciente, hay una cosa que podemos esperar a medida que los bajos precios de las cosechas se propaguen por todo el sector agrícola. “Tiene sentido crear economías de escala en esta industria en estos días, ya que muchos proveedores de productos para agricultores pueden encontrar necesario reducir los precios en los próximos meses. Por lo tanto, espere una mayor consolidación en la industria ”.

Las oportunidades.

Eche un vistazo a la superposición en las carteras de los participantes de fusiones y adquisiciones, y ahí es donde se encuentran las oportunidades. Cualquier área en la que ambos socios de la fusión tengan una presencia significativa será donde se centren los reguladores. “Las empresas a menudo identifican de manera proactiva las empresas que pretenden desinvertir para poder cerrar el trato”, dice Budzynski. Los compradores serán cualquier jugador que no esté en el universo de la fusión, que en la actualidad son nueve jugadores principales: Monsanto, Bayer, Dow, DuPont, Adama, ChemChina, Syngenta, Potash Corp. de Saskatchewan y Agrium.

Markus Heldt, BASF

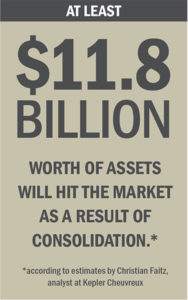

Al menos $11.800 millones en activos llegarán al mercado como resultado de la consolidación, según estimaciones de Christian Faitz, analista de Kepler Cheuvreux. BASF está preparado para beneficiarse "bastante" como uno de los únicos postores estratégicos en el mercado, dijo Faitz en una nota a los clientes, que fue obtenida por Bloomberg. "BASF podría, con poco esfuerzo pero un poco de dinero de bolsillo, construir su propia franquicia integrada". Markus Heldt, director de Protección de cultivos de BASF, dijo en una rueda de prensa en septiembre: "Buscamos activamente aprovechar las oportunidades que surgen de las fusiones en curso para fortalecer nuestra presencia y ampliar nuestra oferta".

Algunas de las partes interesadas también incluyen jugadores más pequeños como UPI. El líder de la compañía en América del Norte, Vicente Góngora, dijo en una entrevista reciente que la compañía ve una oportunidad en la consolidación, especialmente en el Medio Oeste y con herbicidas.

Asimismo, Bill Lewis, director ejecutivo de Summit Agro USA, comentó a AgriBusiness Global,, "No vamos a ver (la consolidación) negativamente". La mayoría de las oportunidades que surgen de la consolidación caerán en el ámbito de la química tradicional, y al examinar las posibles adquisiciones de productos, Summit Agro observará cómo el producto se adapta a su cartera y cómo encaja en su red de distribución. Un fungicida será una elección mucho más probable que, digamos, el glifosato.

La pieza de precisión Ag.

Haga clic en el gráfico para ver una imagen más grande.

Las semillas y los agroquímicos acaparan los titulares en la oleada de fusiones y adquisiciones, pero no subestime al prometedor: agricultura de precisión.

Mike Preiner, cofundador de Granular, el proveedor de análisis y software de administración de granjas de San Francisco, dice que a medida que las condiciones del mercado agrícola se han vuelto mucho más estrictas, los grandes fabricantes que históricamente han disfrutado de amplios márgenes ahora están tratando de encontrar otras fuentes de ganancias. en esta nueva realidad. “Esto incluye la actividad de fusiones y adquisiciones, la venta y el bloqueo de clientes a través del software, y experiencias de software y productos empaquetados”, dice.

Sin embargo, Preiner se muestra escéptico de que los servicios de valor agregado de los proveedores de insumos, específicamente aquellos que dependen del software, serán el estado a largo plazo de la industria, principalmente debido a la sensibilidad en torno a la privacidad de los datos, la independencia y la experiencia dedicada.

En el evento Future of Farming Dialog 2016 de la compañía en Leverkusen, Alemania, Liam Condon, director de la división Bayer CropScience, habló sobre el “tremendo potencial” de la agricultura digital. Continuó explicando cómo los satélites pueden transmitir imágenes de dónde se detecta el estrés en un campo a un tractor. Luego, esa imagen se traduce en una recomendación de tratamiento, después de lo cual un tractor autónomo, armado con GPS y tecnología de sensores, rociará solo la parte afectada del campo y evitará un brote en todo el campo. "Esta no es solo una visión de futuro, es real y debe desarrollarse más".

Aún está por verse si The Climate Corp. de Monsanto será una pieza central de la nueva compañía tentativa, pero el Dr. Sam Eathington, el científico jefe de la empresa, confía en que la agricultura digital tiene el poder de transformar la agricultura de la misma manera que la biotecnología, al aumentar productividad y sostenibilidad.

Sam Eathington, Climate Corp.

Cuando se le preguntó sobre el potencial de la agricultura de precisión que va más allá de los fertilizantes y la siembra, Eathington dice AgriBusiness Global,, “Lo que hemos escuchado de los agricultores es que quieren todos sus datos en un lugar centralizado. Quieren un enfoque integrado para hacer que sus operaciones agrícolas sean más productivas y eficientes. y sostenible. La belleza de la agricultura digital es que puede llegar a todos los aspectos de la granja; es muy emocionante y agchem puede ser el próximo ”. El dispositivo Climate FieldView Drive, por ejemplo, se está probando actualmente en versión beta para conectarlo a equipos de pulverización para ayudar a los agricultores a controlar sus aplicaciones de pesticidas. “Y, en el futuro, la agricultura digital podrá ayudar a garantizar que los agricultores presenten solicitudes en las áreas correctas y en los momentos óptimos”, agrega.

Eathington no pudo comentar cómo The Climate Corp. se beneficiaría (o no) del acuerdo con Bayer, pero dijo que la compañía siempre está buscando nuevas oportunidades de colaboración que puedan impulsar la innovación. “Es por esta razón que recientemente ampliamos la infraestructura de nuestra plataforma a otros innovadores agrícolas externos, permitiéndoles contribuir y desarrollar nuestra plataforma. En última instancia, estamos ayudando a simplificar el complejo panorama de la agricultura digital para los agricultores y facilitando que otros innovadores agrícolas lleven nuevas tecnologías valiosas a los agricultores con mayor rapidez ".