Estado de la industria 2016: el mantra: adaptarse e innovar en tiempos difíciles

1 de julio de 2016

1 de julio de 2016 Nota del editor sobre metodología y demografía: La Encuesta anual sobre el estado de la industria y el informe especial de AgriBusiness Global ofrecen a los lectores una instantánea biográfica de la salud de la industria y el sentimiento de las empresas que operan en ella.

La encuesta fue diseñada por los editores de AgriBusiness Global y se transmitió a nuestra base de suscriptores de correo electrónico. Se enviaron recordatorios por correo electrónico durante las cuatro semanas que la encuesta estuvo abierta en mayo, y se ofreció un incentivo para ganar una tarjeta de regalo $100.

La encuesta fue realizada por 144 encuestados en 46 países, lo que le dio a la encuesta un margen de error de ± 8.09% con un nivel de confianza de 95%.

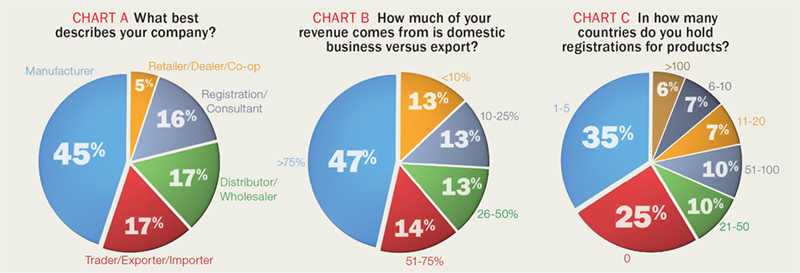

La encuesta fue realizada principalmente por fabricantes, distribuidores y empresas comerciales de plaguicidas (Gráfico A).

Las empresas que respondieron eran 85% de propiedad privada, 14% cotizaban en bolsa y 1% eran propiedad del gobierno. Aproximadamente 39% de las empresas que respondieron recaudaron menos de $10 millones en 2015; alrededor de 35% recaudaron entre $10 millones y $100 millones, y alrededor de 27% recaudaron más de $100 millones.

Curiosamente, el 25% de las empresas dicen que no tienen registros de productos en ningún país (Gráfico C); 35% tiene registros en cinco países o menos, y solo 6% tiene registros en más de 100 países.

Con una rápida consolidación que arroja nuevas incógnitas a la mezcla, nuestros resultados sobre el estado de la industria de 2016 reflejan cuán excepcionalmente duro se ha vuelto este entorno de agronegocios. Sin embargo, una sensación de perseverancia y el reconocimiento de que esta industria no es ajena a la inestabilidad del mercado.

“¿Cuándo termina la recesión? Si bien las causas son ciertamente diferentes y comenzamos mucho más saludables, considero que esta burbuja es potencialmente más grande que la burbuja de la década de 1980 ”, dice el Dr. Jim Budzynski, director general de MacroGain Partners, a AgriBusiness Global. “Ese tardó de seis a siete años en transformarse, así que espere que sucedan muchas más entre ahora y 2020. Ah, y abroche el cinturón de seguridad”.

A raíz de dos megafusiones propuestas en la industria agroquímica y de semillas en los últimos seis meses, con la posibilidad de que se acerque una tercera (Monsanto y Bayer), el 13% de los encuestados dijo que adquirir otra empresa era una gran posibilidad o casi una certeza en 2016, en comparación con 10% en 2015. Por el contrario, casi 12% dijo que era una gran posibilidad o casi seguro que venderían la totalidad o parte de su empresa en 2016. Eso es un 7% combinado que dijo lo mismo hace apenas un año.

Los encuestados de empresas que generan ingresos en el extremo superior del espectro también mostraron una tendencia al alza en 2016 con respecto a años anteriores: 15% de los encuestados dijeron que sus respectivas empresas obtuvieron más de $750 millones en ventas el año anterior en comparación con 10% hace un año y 8%

en 2014.

Los encuestados de empresas con más de 2.000 empleados también aumentaron a 13% desde 7% hace dos años.

“La consolidación es clave para las pequeñas y medianas empresas que quieren crecer rápidamente. No solo proporciona nuevos productos y clientes, sino que también da acceso a registros, que son clave para cualquier estrategia comercial de agroquímicos ”, dijo un fabricante y formulador en India.

Otro fabricante indio agregó que la consolidación abrirá oportunidades para las empresas medianas que son fuertes en la fabricación y tienen acceso al mercado global y conocimiento del mercado.

Las opiniones sobre cómo la tendencia de las fusiones cambiará la industria abarcó toda la gama. En palabras de un fabricante y formulador español: "Tal vez podamos sobrevivir".

Un distribuidor e importador / exportador en Pakistán dijo que la consolidación afectará negativamente a la industria, "pero (impactará) positivamente nuestro negocio, ya que crea un vacío en el mercado y crea demanda de productos y oportunidades para aumentar los ingresos".

Haciéndose eco de ese sentimiento, un fabricante y formulador de EE. UU. Comentó: "Nos beneficiaremos de la parálisis de la competencia y la disponibilidad de nuevos empleados experimentados desechados por la competencia".

Otro distribuidor e importador / exportador en Rumanía observó: “Todavía es imprevisto cómo las nuevas grandes entidades trabajarán con los distribuidores. La industria cambiará hacia los más limpios (ingredientes activos). Los gerentes financieros jugarán un papel muy importante buscando recuperar sus inversiones muy rápido, mientras prestan poca atención a los problemas ambientales / económicos y sociales ”.

Perspectiva moderada

Los encuestados no tuvieron reparos en expresar una perspectiva mediocre para la economía mundial. Casi 40% ven la economía global como "apenas mejor" este año, mientras que más creen que será "mucho peor" que "mucho mejor" (5% frente a 3%, respectivamente).

Un punto de preocupación es que casi 31% informaron que no cumplieron con el presupuesto en el primer trimestre. Eso es más que 27% el año pasado. Poco más de la mitad (51%) cumplió con el presupuesto, mientras que 18% superó el presupuesto.

A pesar de que una gran mayoría proyecta mayores volúmenes de productos e ingresos para 2016, casi 31% recortaron sus pronósticos de ganancias para el resto de este año.

La mayoría culpó al clima (sequía, El Niño y monzones pobres), pero los encuestados citaron una plétora de factores, incluida la competencia de precios, los tipos de cambio, los precios de los cultivos, la inestabilidad política y los altos niveles de inventario. Varios mencionaron los bajos precios del petróleo que afectan el poder adquisitivo, particularmente en África y América del Sur.

Un síntoma de la necesidad de plazos de pago extendidos en África y América Latina es una tendencia hacia las compras con plazos de entrega más largos. El setenta por ciento informó haber comprado con al menos tres meses de tiempo de entrega en 2016, en comparación con 66% el año pasado, mientras que otro 19% dijo que compraron con al menos seis meses de tiempo de entrega, frente a 15% del año anterior.

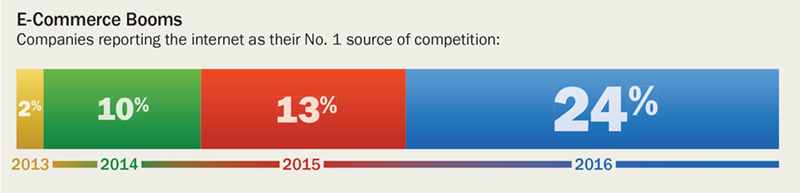

En otra tendencia preocupante, los productos falsificados se clasificaron mucho más alto como una amenaza para las empresas en 2016. Un considerable 30% de los encuestados dijo que las falsificaciones eran su principal fuente de competencia, ubicándose solo detrás de las empresas multinacionales con 34%. Eso es el doble que en los dos años anteriores.

Más empresas están optando por no registrar productos: en 2016, casi 23% dijeron que no registran productos en absoluto, frente a 16% y 14% en 2015 y 2014, respectivamente. Sin embargo, de las empresas que se registran, están creciendo. Los encuestados que informaron que tienen registros de productos en más de 100 países subieron a 6% este año, el doble que el año pasado y un aumento desde el 0.9% de hace dos años.

Al observar las tendencias de los segmentos de productos, no debería sorprendernos que los productos biológicos se estén incorporando a las carteras ahora más que nunca. Casi 49% de los encuestados contaron los bioplaguicidas como parte de su combinación de productos, frente al 40% de hace un año y 34% en 2014. Los estimulantes biológicos también aumentaron, con 36% vendiéndolos el año pasado en comparación con 24% el año anterior.

Un fabricante chino de bioplaguicidas, bioestimulantes, microbios y feromonas informó que la compañía elevó su pronóstico para el resto de 2016, luego de ver ventas superiores a las esperadas en el primer trimestre, impulsadas por la "continua preocupación por la seguridad alimentaria".

Probablemente como resultado de la sequía que invade muchas regiones del mundo, agravada por los precios más bajos de los granos, los insecticidas superaron a los herbicidas como la característica dominante de las carteras de la empresa en 2016. Casi 69% vendió herbicidas en el último año en comparación con 80% en 2015, en comparación con 75%. insecticidas.

Asimismo, los fungicidas cayeron a 71% frente al 81% del año anterior.

Nuevos productos, nuevas regiones en la mente

Las empresas de Agchem continúan su impulso para expandirse a otras regiones, según la encuesta: casi 15% de los encuestados dijeron que operan en más de 50 países, en comparación con 11% que operaban en otros tantos un año antes y solo 6% en 2014.

El compromiso con el desarrollo de nuevos productos en el próximo año no muestra signos de disminuir, con aproximadamente el mismo número de empresas que proyectan que planean agregar ofertas como en los últimos años.

A medida que la sequía se propaga por Argentina y otras regiones agrícolas críticas, los herbicidas y fungicidas están ocupando un lugar menos destacado en los lanzamientos de nuevos productos previstos. Aproximadamente el 32% de los encuestados clasificaron a los herbicidas como el producto nuevo clave número uno que planeaban lanzar este año, en comparación con 42% en 2015. Aquellos que clasificaron a los insecticidas como su principal producto de lanzamiento, por el contrario, subieron a 18% desde 15% el año pasado.

Los biológicos vieron el mayor salto. Casi el 15% de los encuestados dijo que esta área de productos era la más importante en términos de nuevos lanzamientos previstos para el próximo año, más del doble que en los dos años anteriores.

El apetito por los productos biológicos sigue creciendo, impulsado principalmente por la demanda de los consumidores de productos con bajo contenido de pesticidas, las políticas de compra para las grandes tiendas de comestibles y supermercados y las leyes ambientales. Aproximadamente 88% esperan una mayor demanda para el segmento de productos este año, en comparación con 82% en 2015 y 77% en 2014.

¿Podemos esperar que el mercado de agroquímicos gane impulso pronto?

Con respecto a los EE. UU., Dice Budzynski, se proyecta que los ingresos agrícolas como una proporción de la renta en efectivo se recuperen a 26% de solo 14% el año pasado, pero aún están dramáticamente por debajo de años anteriores (por ejemplo, 85% en 2014). no se ha visto desde la década de 1980.

“Las implicaciones de esto para todos los que estamos en agricultura son muy claras”, dice. “Los precios de la tierra bajarán. Las rentas en efectivo bajarán.

Los costos de insumos bajarán. Los precios de los equipos bajarán. La velocidad de esta disminución varía según la categoría. La demanda de equipos discrecionales se ve afectada lo antes posible, y los nutrientes que puede "extraer", como la potasa y los fosfatos, son los siguientes. Los precios de la tierra y las rentas en efectivo son más lentos para ajustarse, pero eventualmente lo harán ".

La buena noticia: los proveedores posteriores a la patente tendrán la oportunidad de ganar participación a medida que los agricultores en dificultades se vuelvan más agresivos en la reducción de los costos de insumos, dice Budzynski. Pero esté preparado para las múltiples empresas híbridas que se están formando para ofrecer paquetes agresivos de productos químicos y semillas para abordar la resistencia tanto a las malezas como a las plagas, así como la necesidad de alcanzar precios más bajos.

"La participación de la billetera se centrará mucho más, y las mezclas de paquetes químicos creativos, que se remontan a la década de 1980, disfrutarán de un resurgimiento a medida que 'sinergia es igual a ahorros' se convierta en el mantra operativo", dice Budzynski, y agrega: "Aquellos capaces de incorporar productos biológicos en su programa también tendrá una ventaja, ya que la tendencia orgánica / no transgénica continúa ganando tracción para los consumidores, desafortunadamente, independientemente de si es precisa o solo una narrativa popular ".