2016 年行业状况:口头禅:在困难时期适应和创新

1 七月 2016

1 七月 2016 关于方法论和人口统计的编者注: AgriBusiness Global 的年度行业状况调查和特别报告为读者提供了该行业的健康状况和在该行业经营的公司的情绪的传记快照。

该调查由 AgriBusiness Global 编辑设计,并向我们的电子邮件订阅者群广播。在调查于 5 月开放的四个星期内发送了电子邮件提醒,并提供了赢得 $100 礼品卡的奖励。

该调查由 46 个国家/地区的 144 名受访者参与,调查的误差范围为 ±8.09%,置信水平为 95%。

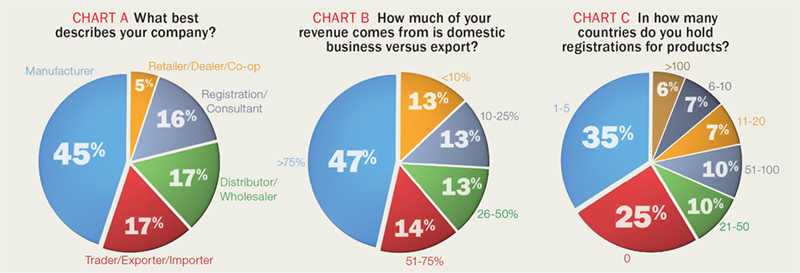

该调查主要由农药制造商、分销商和贸易公司进行(图 A)。

受访公司包括 851 家 TP2T 私营公司、141 家 TP2T 上市公司和 11 家 TP2T 政府所有公司。约39%的受访企业2015年总收入低于$1000万元;约35%票房收入在$1000万至$1亿之间,约27%票房收入超过$1亿。

有趣的是,25% 的公司表示他们没有在任何国家/地区进行产品注册(图 C); 35% 在五个或更少的国家注册,仅 6% 在 100 多个国家注册。

随着快速整合带来新的未知因素,我们的 2016 年行业状况结果反映了这个农业综合企业环境变得异常艰难。尽管如此,坚持不懈的感觉和对这个行业对市场不稳定并不陌生的认识。

“衰退何时结束?虽然原因肯定不同,而且我们开始时更健康,但我认为这个泡沫可能比 1980 年代的泡沫更大,”MacroGain Partners 管理负责人 Jim Budzynski 博士告诉 AgriBusiness Global。 “那个需要六到七年的时间才能转变,所以预计从现在到 2020 年会发生更多事情。哦,系好安全带。”

在过去六个月中农业化学和种子行业发生了两起大型合并提议之后,第三起(孟山都和拜耳)的可能性正在逼近,13% 的受访者表示收购另一家公司的可能性很大或几乎可以肯定2016 年,与 2015 年的 10% 相比。相反,几乎 12% 表示他们很有可能或几乎可以肯定他们将在 2016 年出售全部或部分公司。这是一年前表示相同的 7% 的总和。

来自高端收入公司的受访者在 2016 年也比往年呈上升趋势:15% 的受访者表示他们各自的公司在上一年的销售额超过 $7.5 亿,而一年前为 10% 和 8%

2014年。

员工人数超过 2,000 人的公司的受访者也从两年前的 7% 上升至 13%。

“对于想要快速成长的中小型公司来说,整合是关键。它不仅提供了新产品和客户,而且还提供了注册的途径,这对于任何农业化学品业务战略都是至关重要的,”印度的一位制造商和配方设计师说。

另一家印度制造商补充说,整合将为制造业实力雄厚、拥有全球市场准入和市场知识的中型企业带来机会。

关于合并趋势将如何改变行业的观点五花八门。用一位西班牙制造商和配方设计师的话来说:“我们也许能够生存下来。”

巴基斯坦的一位分销商和进口商/出口商表示,整合将对该行业产生负面影响,“但对我们的业务产生积极影响,因为它在市场上造成了真空,并创造了产品需求和增加收入的机会。”

一位美国制造商和配方设计师回应了这种情绪,他评论说:“我们将从竞争的瘫痪和被竞争淘汰的经验丰富的新员工中受益。”

罗马尼亚的另一位分销商和进出口商观察到,“新的大实体将如何与分销商合作仍然无法预料。该行业将转向更清洁(活性成分)。财务经理将发挥非常重要的作用,他们希望尽快收回投资,同时不太关注环境/经济和社会问题。”

低迷的前景

接受调查的人毫不犹豫地表达了对全球经济的平庸前景。几乎 40% 认为今年全球经济“略有好转”,而更多人认为它“更糟”而不是“好得多”(分别为 5% 和 3%)。

一个值得关注的问题是,几乎 31% 报告说他们在第一季度没有达到预算。这高于去年的 27%。超过一半(51%)达到了预算,而 18% 超出了预算。

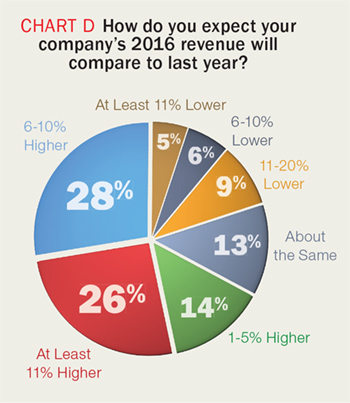

尽管绝大多数人预计 2016 年的产品销量和收入会增加,但近 31% 却下调了今年剩余时间的利润预期。

大多数人将原因归咎于天气——干旱、厄尔尼诺现象和季风不良——但受访者列举了多种因素,包括价格竞争、汇率、农作物价格、政治不稳定和高库存水平。一些人提到了影响购买力的低油价,特别是在非洲和南美洲。

在非洲和拉丁美洲,需要延长付款期限的症状是采购提前期较长的趋势。 70% 的受访者表示他们在 2016 年购买了至少三个月的交货期,而去年为 66%,而另有 19% 表示他们购买了至少六个月的交货期,高于一年前的 15%。

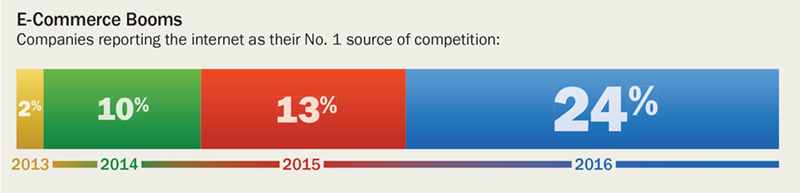

另一个值得关注的趋势是,假冒产品在 2016 年对企业的威胁排名大幅上升。大量 30% 受访者表示,假冒产品是他们的第一大竞争来源,仅次于拥有 34% 的跨国公司。这是前两年的两倍。

更多公司选择不注册产品:2016 年,近 23% 表示他们根本不注册产品,高于 2015 年和 2014 年的 16% 和 14%。然而,在注册的公司中,它们的规模正在扩大。报告称他们在 100 多个国家/地区持有产品注册的受访者今年微升至 6%——是去年的两倍,高于两年前的 0.9%。

从产品细分趋势来看,现在比以往任何时候都更多地将生物制品纳入产品组合也就不足为奇了。近 49% 的受访者将生物农药作为其产品组合的一部分,高于一年前的 40% 和 2014 年的 34%。生物兴奋剂也激增,去年有 36% 销售生物农药,而前一年为 24%。

中国一家生物农药、生物刺激素、微生物和信息素制造商报告称,在“对食品安全的持续担忧”推动下,第一季度的销售额高于预期,该公司提高了对 2016 年剩余时间的预测。

可能是由于干旱席卷全球许多地区,再加上粮食价格下跌,杀虫剂超过除草剂成为 2016 年公司投资组合的主要特征。过去一年中近 69% 销售除草剂,低于 2015 年的 80%,而 75% 销售杀虫剂。

同样,杀菌剂下降至 71%,而上一年为 81%。

新产品,新领域

调查显示,农化企业继续努力向其他地区扩张:近 15% 的受访者表示他们在 50 多个国家开展业务,而一年前这一数字为 11%,而 2014 年仅为 6%。

来年对新产品开发的承诺丝毫没有减弱的迹象,预计他们计划增加产品的公司数量与近年来大致相同。

随着干旱席卷阿根廷和其他重要的农业地区,除草剂和杀菌剂在预期的新产品发布中所占的比重有所降低。大约 32% 的受访者将除草剂列为他们今年计划推出的第一大重点新产品,低于 2015 年的 42%。相比之下,将杀虫剂列为首要产品的受访者从去年的 15% 上升至 18%。

生物制品的涨幅最大。近 15% 的受访者表示,就来年的新产品发布计划而言,该产品领域最为重要,是前两年的两倍多。

消费者对低农药产品的需求、大型杂货店和超市的采购政策以及环境法推动了对生物制品的需求不断增长。大约 88% 预计今年该产品部门的需求将增加,高于 2015 年的 82% 和 2014 年的 77%。

我们可以期待更广泛的农业化学市场很快就会获得动力吗?

Budzynski 说,就美国而言,农场收入占现金租金的比例预计将从去年的 14% 回升至 26%,但仍大大低于往年(例如 2014 年的 85%)。自 1980 年代以来就没有出现过。

“这对我们所有农业人员的影响非常明确,”他说。 “土地价格会下降。现金租金会下降。

投入成本将下降。设备价格会下降。这种下降的速度因类别而异。可自由支配的设备需求最早受到影响,其次是钾肥和磷酸盐等可以“开采”的营养物质。土地价格和现金租金的调整速度最慢,但最终他们会的。”

好消息:Budzynski 说,随着陷入困境的农民更加积极地削减投入成本,后专利供应商将有机会获得份额。但是,要为多家混合公司的形成做好准备,以提供激进的化学品和种子一揽子交易,以解决杂草和害虫抗性问题以及降低价格点的需要。

Budzynski 说:“钱包份额将得到更多关注,创意化学包装组合——让人回想起 1980 年代——将复苏,因为‘协同等于节省’成为运营口号,”他补充道,“那些能够将生物制剂不幸的是,无论它是准确的还是流行的说法,有机/非转基因趋势继续吸引消费者,加入他们的计划也将具有优势。”