Selección natural por regulación: supervivencia de los productores de glifosato más aptos de China

Fang Lin

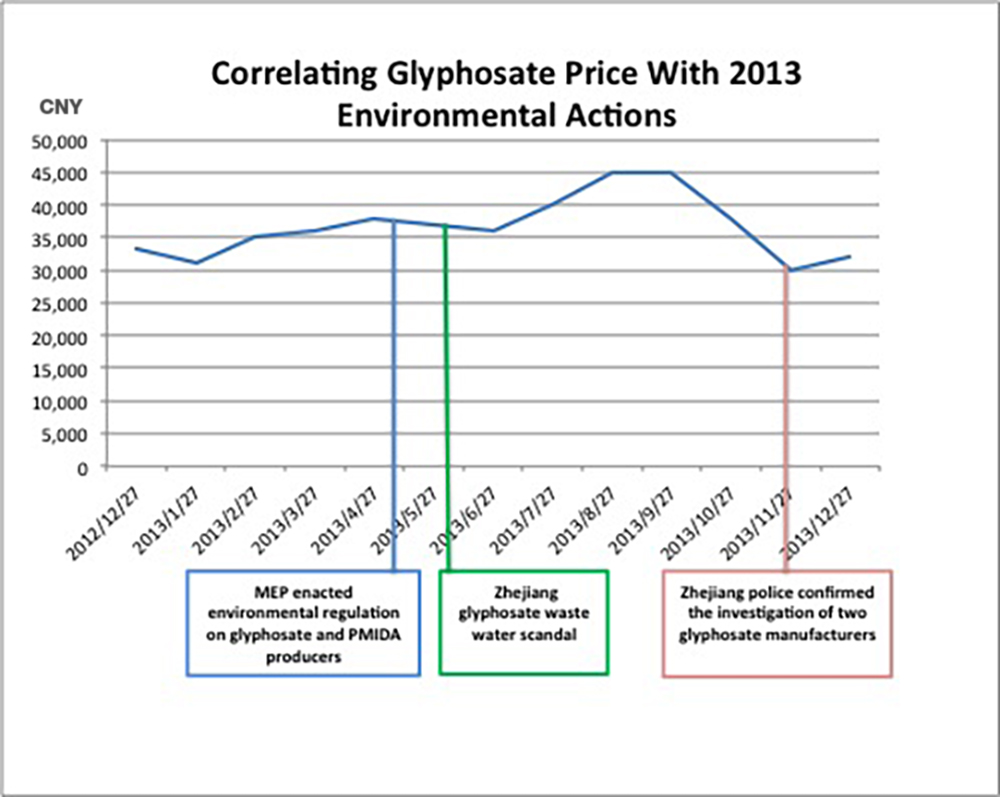

En junio de 2014, el precio del glifosato producido en China era de CNY 30.000 por tonelada, una disminución significativa del precio promedio de abril de CNY 36.000 y una mera sombra de las alturas presenciadas durante la fiebre del glifosato de 2013. Sería razonable señalar con el dedo los malos resultados de las ventas en el extranjero. Sin embargo, tras un escrutinio más detenido, el hecho de que el Ministro de Protección del Medio Ambiente de China (MEP) no estabilizó el volumen de producción es probablemente el factor revelador. Requiere que tanto el gobierno de China como la industria nacional reconsideren profundamente la estrategia de desarrollo nacional de China. El gobierno chino ha sido casi impotente para dominar las fluctuaciones masivas en el valor de su glifosato producido en el país y ha sentado las bases para una reforma regulatoria masiva con la esperanza de cambiar esta situación.

Demanda global y fallas en las políticas

La relación entre la demanda sudamericana y los precios del glifosato en China se destacó por una fuerte caída en el consumo y el inevitable impacto negativo en los precios del glifosato. En respuesta a la caída de las ventas, la reacción instintiva de China ha sido intentar reducir la oferta general con el objetivo de estabilizar el precio. La industria de glifosato de China y el precio de sus exportaciones de glifosato han sido víctimas del paradigma de producción de alto volumen / baja calidad de China. Una base de producción dispersa dividida en manos de cientos de pequeñas operaciones de producción ha hecho que la fijación de precios sea casi imposible.

Estabilizar el valor significa controlar la oferta

La solución del gobierno a este problema es centralizar la producción y, en última instancia, controlar las variables de oferta, una selección natural por regulación diseñada para reducir la producción de glifosato de China, permitiendo que solo los productores más aptos sobrevivan. El supuesto es que el aumento de los estándares regulatorios y una mayor regulación de la certificación de producción obligarán a los exportadores de glifosato deficientes a cerrar el negocio y, por lo tanto, consolidarán el suministro restante en manos de una menor cantidad de productores de glifosato de mayor capacidad. El efecto dominó aquí sería un mayor control sobre la oferta y, obviamente, un mayor control sobre el precio. En pocas palabras, las nuevas regulaciones ahora requieren que los productores de glifosato se sometan voluntariamente a una revisión e inspección rigurosa de las instalaciones de producción y los sistemas de eliminación de desechos. Los productores de glifosato que cumplen con las normas (PMIDA) están incluidos en la “Lista de productores de glifosato que cumplen con las normas (PMIDA)” del MEP. Las nuevas regulaciones parecen estar funcionando perfectamente con solo cuatro compañías incluidas en la lista preliminar, que representa aproximadamente 20% de la capacidad de producción de China:

- Zhenjiang Jiangnan Chemical Co., Ltd. (propiedad total de Wynca)

- Nantong Jiangshan

- Jiangsu Youth Chem (controlado por Jiangsu Yangnong)

- Hubei Taisheng Chemical Co., Ltd. (originalmente controlada por Jinfanda, pero recientemente transferida a Hubei Xingfa Chemical, una empresa química de fósforo)

Antes no funcionaba. ¿Por qué funcionaría ahora?

El gobierno se está moviendo con cautela con las reformas del glifosato después de tomar acciones similares en el pasado que finalmente resultaron inútiles. Hace tres años, el MEP tomó medidas similares en la industria del ácido cítrico, cuyos problemas reflejaban los de la industria del glifosato con un alto número de pequeños productores que diluían la oferta. Las pymes fueron expulsadas del mercado por las regulaciones del MEP y las medidas obligatorias de otras autoridades. Cuando se completó la reforma de la industria, quedaron seis productores indígenas, que representaron más de 95% de la producción total en 2013. A pesar de estas reformas, la producción de ácido cítrico todavía estaba sobreproducida en casi 500.000 toneladas por año. Los valores de exportación han disminuido en los últimos dos años y casi todos los productores están vendiendo con pérdidas en la actualidad.

Las principales diferencias entre las reformas de la industria del ácido cítrico y el glifosato son la ausencia de medidas coordinadas sustanciales por parte de otras autoridades gubernamentales, lo que hace que las regulaciones ambientales actuales sobre glifosato sean opcionales para los productores chinos. En este caso, el gobierno está probando las aguas antes de sumergirse de cabeza en una reforma a gran escala y, en última instancia, repetir sus errores pasados.

En junio de 2013, se informó que Wynca y Jinfanda estaban bajo investigación por supuestamente descargar contaminantes de glifosato en el Gran Canal Beijing-Hangzhou a través de una empresa de almacenamiento y transporte de productos químicos.

Los planes de expansión van en contra de los objetivos regulatorios

Es alarmante que los planes de inversión de varios productores supongan un peligro para el éxito de las reformas del glifosato. Hebang, Fuhua Tongda, Wynca y otros productores de Jiangsu y Mongolia Interior ampliarán la capacidad entre 50.000 y 100.000 toneladas por año. Con estas instalaciones operativas, el volumen de producción aumentará en algún lugar en el rango de 400.000 a 500.000 toneladas en los próximos cinco años. La otra preocupación para China es que si hace que su industria sea demasiado competitiva, se saldrá del mercado y dará oportunidades a sus rivales en India u otros países. También se informó que se establecerá una planta de producción con una capacidad de 30.000 toneladas por año en Rusia, lo que consolida la afirmación de que es poco probable que las reformas del glifosato reduzcan la producción en un grado significativo y que, en última instancia, están destinadas a seguir los pasos fallidos de las reformas del ácido cítrico.

Un problema importante para las industrias de ácido cítrico y glifosato de China, que es endémico entre la industria china en su conjunto, es la falta de un frente industrial unificado. La competencia interna es despiadada y las ganancias de las empresas individuales generalmente se obtienen a expensas de la integridad de la industria nacional.

De modo que las principales preguntas aún permanecen. Cuando el gobierno chino finalmente decida hacer que las reformas sean obligatorias, ¿estas reformas estabilizarán los precios del glifosato? El precedente histórico ha demostrado que no lo harán. Es muy probable que los planes de expansión de los principales productores chinos contrarresten la disminución de volumen, estimulada por la eliminación de la contribución que tienen las pymes en términos de volumen de exportación. Hasta que estos productores cooperen hacia un objetivo mutuamente beneficioso, podemos esperar que la estabilidad de precios del glifosato chino continúe a merced de la demanda global.