Claves para el abastecimiento de agroquímicos en China en 2020 y más allá

28 julio 2020

28 julio 2020 Nota del editor: David Li es gerente comercial de SPM Biosciences Inc., con sede en Beijing. Es asesor editorial y columnista habitual de AgriBusiness Global y un innovador en tecnologías de aplicación de UAV y formulaciones especializadas. Se sentó con AgriBusiness Global a mediados de julio para compartir información sobre el estado y las perspectivas de la industria agrícola de China, así como las consideraciones de abastecimiento.

¿Cuál es el estado de la industria agroquímica de China en julio de 2020?

El suministro de agroquímicos de China es estable. Como mencioné en un Artículo anterior, toda la industria agroquímica china se mueve de este a norte y oeste. Entonces, podemos ver que habrá cientos de miles de Mt de capacidad en un futuro cercano. Sin embargo, la demanda temprana en el primer trimestre del mercado llevó a las multinacionales a un suministro temprano, ya que COVID-19 es preocupante. La demanda del exterior en la actualidad sigue siendo débil. La debilidad de la demanda combinada con la estabilidad o el exceso de oferta están provocando que el índice de precios baje rápidamente.

¿Puede comentar sobre el conflicto fronterizo entre China e India, con respecto a las importaciones de agroquímicos que se están deteniendo en India?

La industria agroquímica de China tiene una cooperación profunda con socios indios, como en el negocio de productos intermedios. La principal empresa de agroquímicos de la India, UPL, también invirtió en su primera planta china en la provincia de Hebei. Las industrias agroquímicas de los países son altamente complementarias.

Creo que el tema de la frontera es un caso ocasional. Tanto los gobiernos de India como los de China pueden manejar el problema de manera adecuada. Solo vemos algunos retrasos en el despacho de aduana de la carga en el puerto de la India, y creo que el problema se solucionará pronto.

En términos generales, ¿cómo se siguen viendo afectados el flujo de bienes, la demanda y los precios por la pandemia de coronavirus, y cuánto tiempo podría llevar una recuperación?

- Impacto para aparecer en el tercer trimestre

El desafío de COVID-19 podría ser un problema constante a nivel mundial hasta finales de 2021. El impacto de la pandemia tarda en aparecer. Podemos sentir presión en nuestra economía. Algunas industrias podrían haber planificado despidos a partir del tercer trimestre, no solo para empresas privadas sino también para empresas multinacionales a nivel mundial. Dado que la pandemia en EE.UU. / UE / LATAM ocurrió más tarde que en China, el período difícil para la economía se retrasará unos meses.

- Perspectiva agrícola

Sin embargo, la pandemia tiene un impacto diferente en la agricultura. COVID-19 no afectó la siembra de cultivos de primavera de China. Hay un impacto en los pequeños agricultores o empresas frutícolas que brindan productos frescos, como limones de Chile, a los restaurantes. El mayor impacto en la agricultura siguió siendo el clima adverso como las heladas y el granizo. Los precios de los productos frescos se mantienen estables en China, pero el precio de la carne de cerdo está aumentando. En cuanto a la fuerte demanda china de proteínas, la soja a nivel mundial tiene un mayor potencial de crecimiento. Esto proporciona una perspectiva positiva para los productores de soja del mundo.

¿Puede ofrecer una actualización sobre la producción y los precios de algunos de los ingredientes activos clave y los impulsores de esas tendencias?

Las carteras de agroquímicos se introdujeron en el canal de marzo a abril. Hay escasez de insumos agrícolas para los distribuidores y agricultores chinos. Durante el primer trimestre, a algunas empresas les preocupaba que China pudiera enfrentarse a un bloqueo logístico debido al bloqueo del transporte durante un período de tiempo incierto. Por ahora, la oferta de China es estable.

Los fabricantes deben recuperar todas las operaciones para compensar la producción perdida durante el período COVID-19. El mercado local se encuentra en un período de ventas flojas. La demanda mundial es débil debido a la demanda inicial y también a la pandemia, que es uno o dos meses más tarde que en China. Entonces, no vimos transacciones agresivas de junio a julio.

Además, hay nuevas capacidades que surgen del oeste de China, incluidas Mongolia Interior, Ning Xia y Gan Su. La oferta sería mucho mayor que la demanda, que es una de las razones de la caída de los precios.

Hasta ahora, la industria agroquímica de China está investigando el estado global del impacto del COVID-19. El mundo está consumiendo un gran inventario según la regla de "primero en entrar, primero en salir". Las multinacionales empujaron al canal de distribución a pagar al contado mediante una estrategia de descuento.

Para la próxima temporada, la industria podría enfrentar un gran desafío en el consumo. Esa podría ser la razón por la que las multinacionales están promoviendo la agricultura de precisión y la agricultura digital en 2020. Necesitan ayudar a los distribuidores a persuadir a los agricultores de que consuman su marca más que otros. Mientras tanto, China está sufriendo un clima adverso, con fuertes lluvias que azotan a los productores en el centro de China, lo que afecta el pago de los agricultores locales.

El consumo de glifosato está aumentando rápidamente en el mercado interno de China, a medida que se forma un nuevo equilibrio entre la oferta y la demanda. Vemos que el precio se estabiliza.

Para el 2,4-D, la situación es similar. Sin embargo, India prohibió el 2,4-D recientemente, y debemos verificar la consideración de la IA por parte de otros países. El 2,4-D es importante para el programa multinacional de semillas transgénicas, como el sistema Enlist de Corteva. Los precios del glufosinato son más fuertes que en meses anteriores debido a la escasez de suministros.

Los precios de los insecticidas y fungicidas continúan bajando en julio.

En tus artículo reciente por AgriBusiness Global,, ha hablado de la creciente competencia en la síntesis de determinados activos sin patente durante los próximos cinco años. A medida que algunos países se mueven para prohibir las IA, como los casos recientes de India que prohíbe el mancozeb y el 2,4-D y Tailandia hace lo mismo con el clorpirifos y el paraquat, ¿cómo cree que se está desarrollando la participación de mercado?

Las empresas de agroquímicos sin patente están creciendo en China. Vemos que las capacidades se expanden en algunos productos. La demanda global es estable. La ventaja clave cuando los productores compiten es la reducción de los costos de producción mediante la mejora del proceso. Recientemente, hay muchas moléculas de “cola larga” que enfrentan prohibiciones. Esto llevará a los productores a centrarse en futuras moléculas sin patente.

India tiene una buena experiencia en síntesis de API e intermedios clave como una de las fuentes globales. De 2008 a 2010, las multinacionales invirtieron fuertemente en la producción india, como Deccan de Mitsubishi Corp. Las principales empresas químicas indias se están volviendo más importantes para el abastecimiento global de las multinacionales, lo que ayuda a estas últimas a mitigar el riesgo de escasez de IA en China.

En cuanto a la orden de prohibición de insecticidas en 2020, todas son IA viejas en el período de "cola larga" de su valor de vida. La mayoría son de bajo precio y se aplican ampliamente, y como tal, los llamamos una "fuente de ingresos". Las multinacionales normalmente venden las carteras long tail a empresas genéricas para centrarse en negocios con mayores beneficios. Por ejemplo, el activo mancozeb fue adquirido por UPL a Dow.

El orden de prohibición de la India seguramente afectará los suministros de mancozeb de la India, que actualmente tiene alrededor de 220.000 Mt de capacidad total. La capacidad de mancozeb de la India de UPL, Coromandel e Indofil representa aproximadamente 70% del suministro mundial. En comparación, Limin en China tenía alrededor de 40.000 Mt de capacidad. Desde mi punto de vista, la prohibición obligará a UPL a llevar la producción de mancozeb a otros lugares del mundo, utilizando las instalaciones de Estados Unidos o China. Si UPL quiere mantener un alto retorno de inversión para la IA, existe la posibilidad de que coopere con una fuente china o invierta más fuera de India.

Además, la prohibición de las moléculas de cola larga creará desafíos de regulación global para la industria alimentaria. Los países pueden revisar más a fondo los límites de residuos de plaguicidas prohibidos para las exportaciones e importaciones de alimentos.

Otro aspecto importante son las opciones alternativas para los agricultores. La relación costo-rendimiento será el factor importante para la elección de los agricultores. En Asia, tenemos muchos pequeños agricultores que obtienen bajos ingresos en la agricultura. Los portafolios de cola larga podrían ayudarlos a minimizar los costos crecientes si las moléculas son seguras para los humanos y el medio ambiente.

Sin embargo, no es fácil recomendar IA alternativas. Necesitamos considerar el modelo de mecanismo, la seguridad, el estado de resistencia y el ahorro de costos para los agricultores. Para controlar la presión de los insectos, habrá más potencial de mercado para el manejo de la resistencia a Coragen (clorantraniliprol), indoxacarb, benzoato de emamectina y lambda-cihalotrina. Los herbicidas quizalofop-ethyl, metolachlor, fenoxaprop-p-ethyl y glufosinato pueden ser otras opciones para los agricultores.

Para los fungicidas, los agentes de cobre, propineb, boscalid, fludioxonil, cyprodinil, procloraz, dimetomorf, fluopiram y piraclostrobina podrían ser buenas opciones para los agricultores en el futuro.

¿Puede discutir el desarrollo de nuevas formulaciones para la agricultura de precisión y cómo se aprovechan los jugadores sin patente? ¿Qué mercados serán más competitivos?

Hay más desafíos por delante para la industria de protección de cultivos. China tiene el objetivo nacional de prevenir el aumento del uso de agroquímicos y fertilizantes más allá de 2020. La resistencia a las malezas, el gusano cogollero y la roya de la soja están aumentando drásticamente.

Segun Dr. Aaron Hager, Profesor de Ciencias de la Marihuana en la Universidad de Illinois, algunos mecanismos internos de las malas hierbas pueden metabolizar los herbicidas en productos no tóxicos, volviéndolos ineficaces. El mecanismo es similar a los cultivos transgénicos que pueden soportar la pulverización de herbicidas como el glifosato.

El negocio sostenible es la única forma de crecimiento de la industria de protección de cultivos. Los desafíos requieren que las carteras tengan características innovadoras con menores costos para los agricultores. Es necesario mejorar la eficacia y la eficiencia de la aplicación.

El novedoso Formulation Delivery System (FDS) será fundamental para la marca de la cartera y su lanzamiento al mercado. Como Dr. Xuemin Wu, Científico Jefe del Laboratorio de Adyuvantes y Formulación de Plaguicidas de China, la protección de cultivos es un ecosistema orgánico para los cultivos, por lo que debemos considerar la molécula, la formulación, el adyuvante y el sistema de aplicación en conjunto.

La agricultura de precisión utilizará formulaciones agroquímicas para lograr la máxima eficacia. Combinada con la agricultura digital, la inteligencia artificial podría ayudar a encontrar moléculas novedosas y ayudar a los agricultores a tomar decisiones oportunas para las aplicaciones. También queremos utilizar la tecnología Cryo-EM para descubrir un nuevo objetivo en las malezas u hongos, de modo que podamos hacer posible el descubrimiento de nuevos bioplaguicidas proteicos para el Manejo Integrado de Plagas (MIP) y la agricultura orgánica en las próximas décadas.

¿Cuáles son las claves para el éxito del abastecimiento de agroquímicos de China?

El abastecimiento exitoso de China requiere una comprensión más profunda de la industria agroquímica, la historia y las ventajas clave de China. Los diferentes equipos tienen diferentes ventajas comparativas para guiar a un equipo de abastecimiento global a tomar la decisión correcta en el momento adecuado.

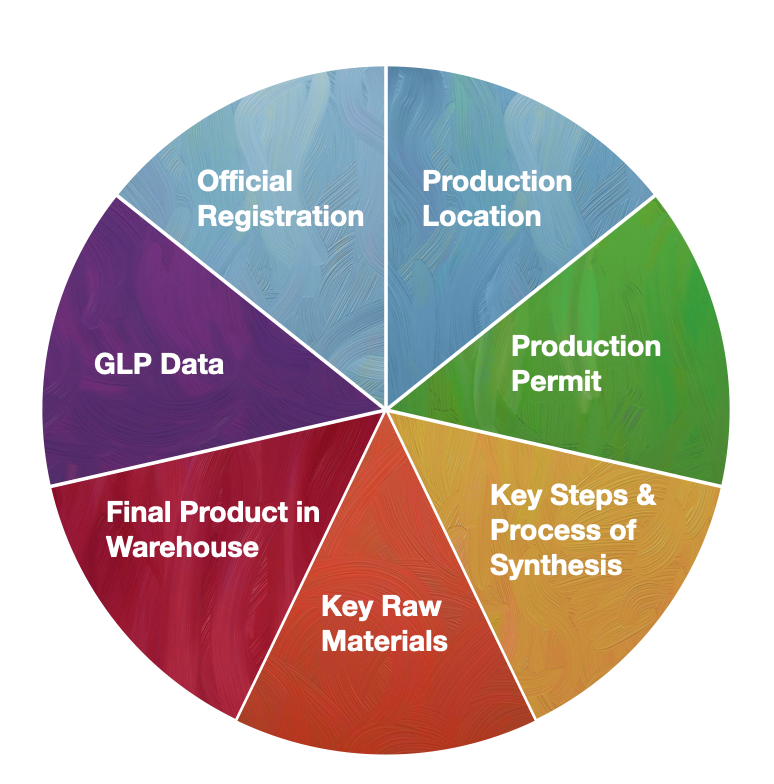

En el gráfico circular, he enumerado los factores clave.

La regulación es lo primero, ya que decide si la producción es legal o no. El registro oficial es la información más importante. Actualmente existen dos tipos de registro en China, uno es el registro de DP como registro oficial; el otro es el registro de solo exportación que comienza con EX.

La ubicación de producción está relacionada con la consistencia de GLP. Esa información también indica de dónde proviene la carga. Cuando un equipo de abastecimiento visita la ubicación, se deben verificar al mismo tiempo la instalación completa, las materias primas y el producto final clave.

Junto con la ubicación de producción, es importante tener el permiso de producción. Esto puede ayudar al gerente de abastecimiento a gestionar el riesgo de problemas ambientales relacionados con la producción y el riesgo potencial de suspensión de la producción. Afortunadamente, los fabricantes chinos ya se han mudado a parques industriales con protección ambiental de alto nivel guiados por CCPIA. La nueva línea de producción está avanzada para cumplir con las regulaciones de protección ambiental y operación eficiente.

Los datos de GLP deben estar completos y relacionados con la ubicación de producción. El patrocinador y los fabricantes deben ser explicados claramente por el proveedor. Los pasos clave y el proceso serán identificados por el gerente de abastecimiento con experiencia en síntesis química. Se deben revisar las materias primas y el producto final.

Además de estos factores, el tomador de decisiones del fabricante que posee una sólida reputación es importante en mi experiencia personal. El comportamiento del equipo es el reflejo del modelo de pensamiento de su líder, y un indicador crítico es cómo el jefe maneja los problemas de quejas de calidad. Puede mostrarnos si la empresa tiene una mentalidad de crecimiento y sabiduría para contribuir a la relación de suministro.