América del Norte obstaculizada por el clima, el comercio, pero el área plantada aumentará en 2021

8 diciembre 2020

8 diciembre 2020 Las cifras finales publicadas en julio de 2020 muestran que el mercado mundial de protección de cultivos en 2019 aumentó con respecto a 2018 a una tasa de solo 0,72% en términos de dólares estadounidenses nominales para llegar a $55.65 mil millones; cuando se mide a nivel ex-empresa y utilizando tipos de cambio medios anuales. Si bien es un resultado positivo, sigue siendo decepcionante durante un año que en enero de 2019 parecía ser tan prometedor.

Gran parte de la decepción se relaciona con el desempeño del mercado norteamericano. El impacto de las inundaciones de primavera en el medio oeste de los EE. UU. Ilustró el viejo adagio de que "cuando Estados Unidos estornuda, el mundo se resfría" todavía se mantiene en 2019; al menos en lo que respecta al mercado de protección de cultivos. Si bien el impacto de las inundaciones de primavera se sintió solo en EE. UU., La importancia relativa de EE. UU. En aproximadamente 83% del mercado total de América del Norte redujo cualquier efecto de dilución positivo de Canadá.

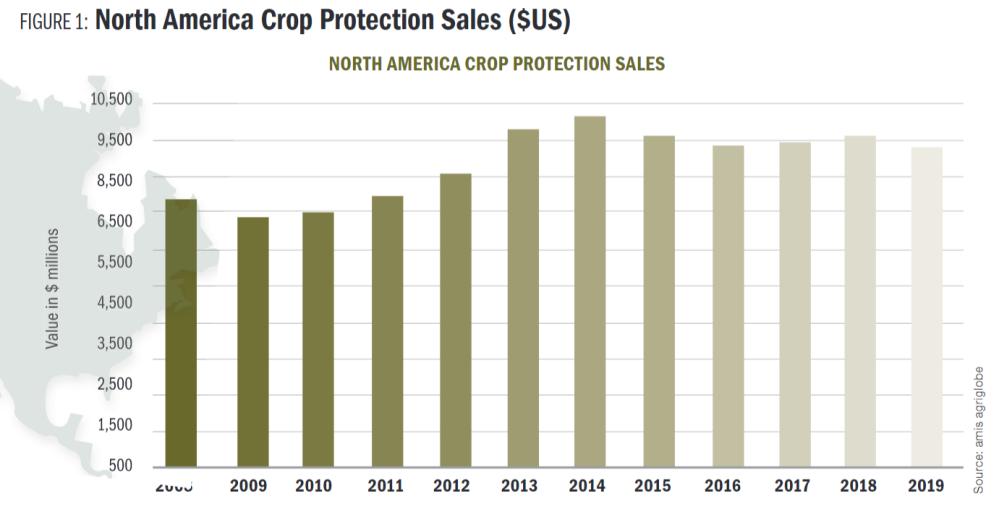

Si bien otros factores estuvieron en juego, incluida la guerra comercial entre Estados Unidos y China que se había prolongado en ese momento, el impacto directo de las inundaciones de primavera revirtió la tendencia de una pequeña mejora incremental del valor de las ventas observada desde 2016 en el mercado de protección de cultivos de América del Norte, como se muestra en la Figura 1.

Como resultado, el mercado norteamericano cayó -3.23% en 2019 a un nivel de poco más de $9.2 mil millones cuando se mide a nivel ex-empresa. Aceptando nuevamente que otros factores estaban en juego, esta caída inesperada para la región antes de las inundaciones de primavera y tampoco como las cifras finales de 2019 se desarrollaron para el resto del mundo. Excluyendo la caída observada en la región de América del Norte, el mercado global de protección de cultivos habría aumentado alrededor de 1.6% en 2019. En igualdad de condiciones, esta tasa de crecimiento aplicada al mercado de América del Norte y agregada al total habría visto una mercado mundial de protección de cultivos de más de $56 mil millones en 2019. Como cálculo informal, se puede considerar que las inundaciones de primavera le han costado a la industria en la región $400 millones de este evento meteorológico único. Si bien $400 millones es una cantidad significativa (aproximadamente del tamaño del mercado de protección de cultivos húngaro), también debe ponerse en contexto con la estimación del National Oceanic and

Administración Atmosférica (NOAA) que las inundaciones causaron más de $6,2 mil millones en daños a la infraestructura en general.

Sin embargo, desde el punto de vista de los fenómenos meteorológicos recientes, las inundaciones de primavera de 2019 en EE. UU. Han tenido el impacto más directo en el mercado mundial de protección de cultivos durante varios años. Los eventos climáticos severos no son inusuales, y en 2019, por ejemplo, también hubo un área inundada significativa en la India, y luego, en junio de 2020, se produjeron graves inundaciones en muchas provincias del sur de China. En este evento meteorológico de 2020, las inundaciones afectaron a unos 5 millones de hectáreas de tierra cultivable con un costo económico total directo estimado en $20 mil millones. Como otro ejemplo, se estima que el Derecho de agosto de 2020 nuevamente en el Medio Oeste de los Estados Unidos ha impactado en unos 8.2 millones de acres de maíz y 5.6 millones de acres de soja; el costo económico general aún no se ha determinado completamente. Sin embargo, esos eventos no tuvieron un impacto tan grave en el mercado de protección de cultivos como lo hicieron las inundaciones de primavera de 2019 en EE. UU. En parte, esto se debe al tiempo (las inundaciones de primavera que ocurren al comienzo de la temporada y el Derecho al final de la temporada), pero también se debe en parte a la intensidad del sistema agrícola en sí y, de hecho, a su capacidad para hacer frente con eventos climáticos extremos. Dado que COVID-19 una vez más ha puesto de relieve la sostenibilidad y la seguridad alimentaria, estos puntos de estrés deben entenderse mejor.

Perspectivas para 2020

Los eventos climáticos severos también han sido comunes en 2020 en los EE. UU. el Derecho es un ejemplo. Sin embargo, la guerra comercial con China, el Programa de Facilitación del Mercado y, por supuesto, las numerosas respuestas fiscales gubernamentales al COVID-19 han tenido un impacto más directo que el clima. Con el último informe de WASDE de octubre, existencias finales sorprendentemente más bajas de cultivos básicos, y combinado con estimaciones de superficie, la respuesta ha sido un aumento significativo en los precios de los productos básicos de la soja y el maíz. La naturaleza alcista de las estimaciones revisadas de WASDE podría ser demasiado tarde para afectar el mercado de protección de cultivos de 2020, pero es un buen augurio para 2021.

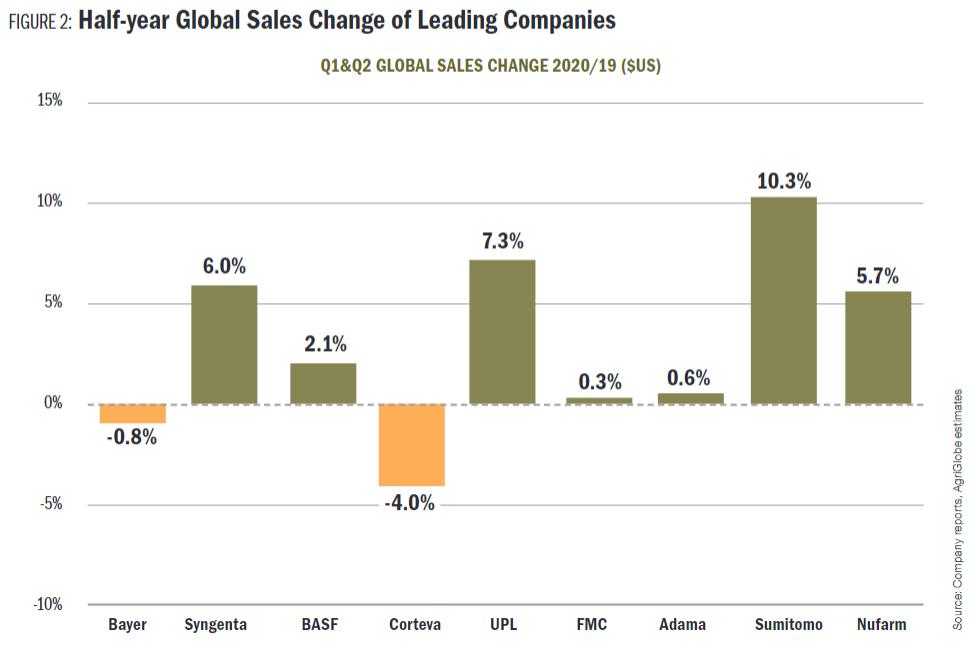

Las estimaciones revisadas de WASDE de octubre seguidas de las estimaciones de superficie cultivada de NASS a partir del 30 de junio indicaron que el área total de cultivos principales que se plantarán en 2020 en comparación con 2019 probablemente aumentará en unos 3% a aproximadamente 312 millones de acres. Este crecimiento de la superficie ha sido uno de los factores clave para un mayor uso de protección de cultivos en lo que va de 2020. Respaldando esto en gran medida están los resultados globales de las empresas líderes que indican una mejora en el panorama hasta ahora para 2020 (Figura 2).

Nota: Los datos se presentan en términos nominales y se expresan proforma (cuando sea posible). Expresadas en euros, las ventas de Bayer aumentaron en + 1.6% y los ingresos de BASF aumentaron en + 4.7%. Ventas de BASF CP estimadas de Agricultural Solutions. Cifras de UPL que incluyen las ventas de Arysta (la fusión se completó el 1 de febrero de 2019). Ventas de Sumitomo Chemical CP estimadas a partir de las ventas de Health & Crop Science. Las ventas de Sumitomo Chemical en el primer semestre incluyen la adquisición de las filiales sudamericanas de Nufarm en abril de 2020, por lo que no son directamente comparables.

Proporcionar los datos cuantitativos en la Figura 2 para el mercado norteamericano de forma aislada es más desafiante. Sin embargo, BASF informó que las ventas del primer trimestre de 2020 en América del Norte mejoraron considerablemente, especialmente en el caso de herbicidas y fungicidas, y que las ventas del segundo trimestre en América del Norte también experimentaron alguna mejora. Syngenta también experimentó un aumento de 4% en las ventas en América del Norte durante el primer semestre de 2020 en términos de dólares estadounidenses. Con Bayer, la situación fue muy similar, ya que las ventas semestrales de la División Crop Science (incluye semillas y rasgos) aumentaron 4.9% en términos de euros informados. Corteva, por otro lado, señaló que las ventas para la región bajaron 2% en términos de dólares estadounidenses reportados.

Por lo tanto, las ventas de las multinacionales y, de hecho, del canal minorista, Nutrien, por ejemplo, tienen un balance positivo para la primera mitad de 2020 en comparación con 2019. Combine eso con cualquier estímulo económico y político favorable en la segunda mitad de 2020 en el período previo las elecciones de EE. UU., el resultado debería seguir siendo positivo para todo el año 2020. Las perspectivas para 2021 se verán influidas en gran medida por el resultado de las elecciones de noviembre en EE. UU., que en el momento de redactar este artículo aún no ser determinado.