中国价格指数:草甘膦、草铵膦价格下降趋势成为主要除草剂的引爆点

14 三月 2022

14 三月 2022 编者按:特约撰稿人 David Li 在其月刊中简要介绍了当前中国农用化学品市场上主要除草剂、杀菌剂和杀虫剂的价格趋势,详见 中国价格指数.他还提供了有关草铵膦和草甘膦价格为何呈下降趋势的见解,以及东欧危机对本已脆弱的供应链可能意味着什么。

查看全部

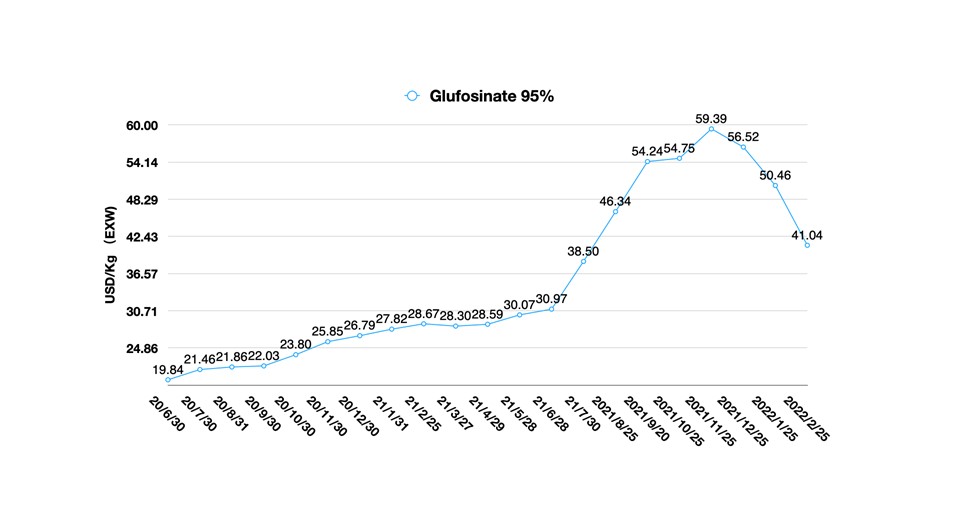

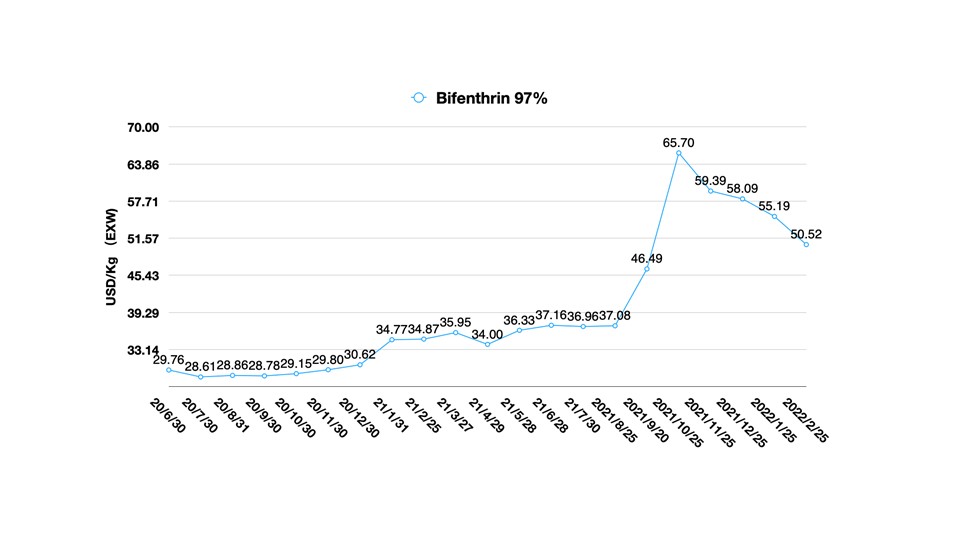

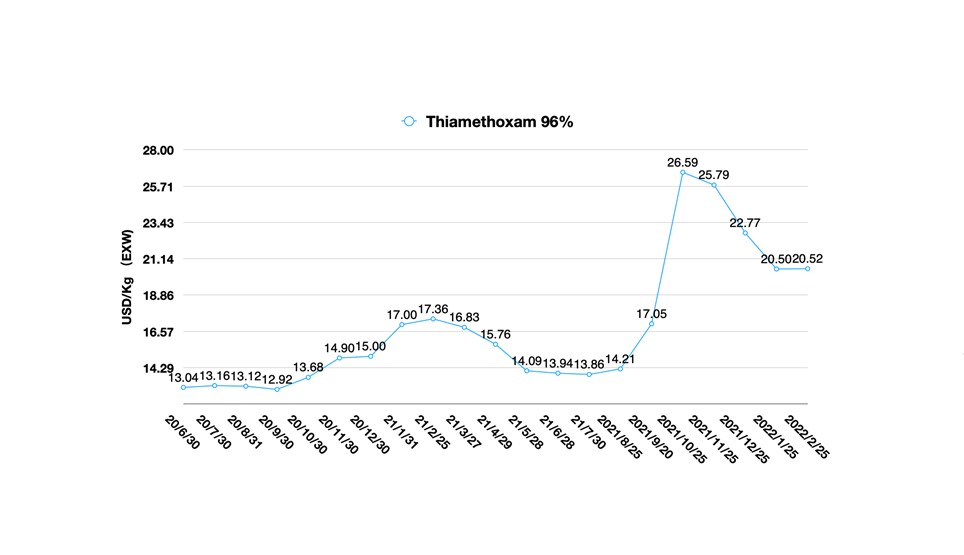

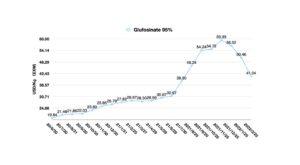

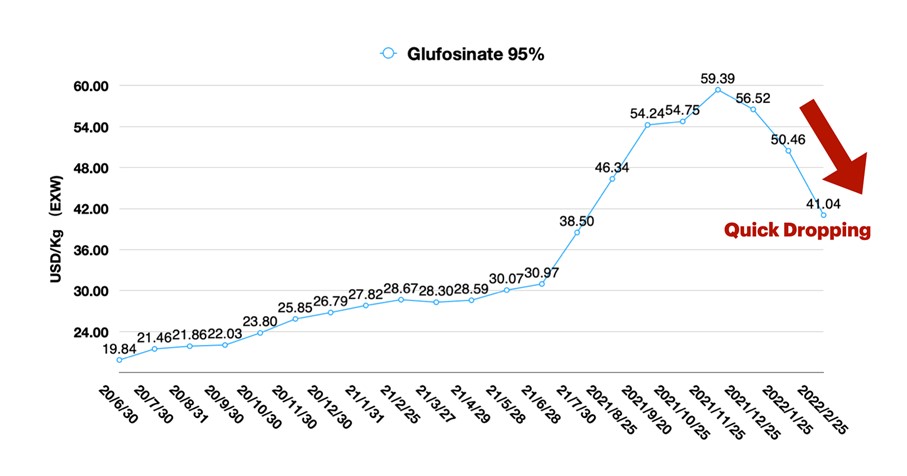

中国制造商经常以低于市场价值的价格引入新产能。例如,草铵膦AI价格跌至EXW 37 USD/Kg,低于近期利尔化学和永农化学向买家提供新产品时的EXW 41 USD/Kg的市场价格。预计到 2022 年底,威永将向中国的农业市场投放更多的草铵膦。库存的增加正在加速草铵膦人工智能的成本下降,而草铵膦人工智能已经经历了价格下降的趋势。

即使价格下跌,由于全球需求疲软,除草剂的主要生产商仍有进一步降价的空间。即便如此,还是建议全球采购团队不断做出采购决策,因为较低的草铵膦价格可能会稀释零售商资产负债表上之前的高成本人工智能。同时,它还可以降低黑天鹅事件的风险。

拜耳和 MS Technologies 之间的合作伙伴关系带来了一些额外的积极消息。拜耳宣布了这一消息 2月22日发布,其中声明“与 MS Technologies, LLC 就含有 Enlist E3 性状的大豆签订了经销协议。该协议的目的是为拜耳的客户提供更多的选择和额外的杂草综合管理工具。拜耳将从 2023 年作物季节开始,在今年晚些时候推出的品牌中分发采用 Enlist E3 技术的大豆种子。拜耳和 MS Technologies 正在合作帮助种植者应对日益严重的抗除草剂杂草挑战。”

对于拜耳作物科学内部的第三方联盟团队来说,这是一个非凡的里程碑。未来的白色品牌可以弥补公司产品组合中的空白,并在合适的时机满足需求。对最麻烦的杂草采取多点行动是维持农民产量的重中之重。随着农村地区的强劲需求,拜耳的许可战略将提升跨国公司在市场格局中的投资组合地位。它将推动拜耳迈向“更高需求”的水平。

MS Technologies 是 trait license 合作的关键。根据其网站上的介绍,拜耳在 2009 年首次推出 LibertyLink 大豆,为农民提供了一种在大豆中实现卓越的非选择性杂草控制的选择,而且没有产量滞后(巴斯夫于 2017 年收购了 LibertyLink)。 MS Technologies 和 Dow Agrosciences(现为 Corteva)于 2019 年向市场推出了 Enlist E3 大豆。具有 Enlist E3 性状的大豆将提供对草铵膦、新型 2,4-D 胆碱和草甘膦除草剂的耐受性。 2018年,拜耳成功完成对孟山都的收购。 Xtend 的新产品组合成为 Corteva Enlist System 的面对面竞争。竞争带来了对燃尽除草剂的需求上升。就像拜耳作物科学部门的研发主管 Robert Reiter 在拜耳作物科学 2022 年创新管道更新中所说:“简化是强大的。”

拜耳和 Corteva 都在让农村的田间实践变得更简单。他们的科学家正在尽最大努力控制抗性并延缓麻烦的杂草。随着拜耳推出五种抗除草剂大豆,农民将不会为选择 XtendFlex 或 Enlist E3 而苦恼。如果农民熟悉 2,4-D 技术,他们可以在了解麦草畏的同时做出更明智的决定。在不久的将来,通过将拜耳的 HPPD 和 PPO 除草剂引入系统,转基因作物将产生协同效应。未来几十年,拜耳作物科学的销售额可能会达到 300 亿欧元。

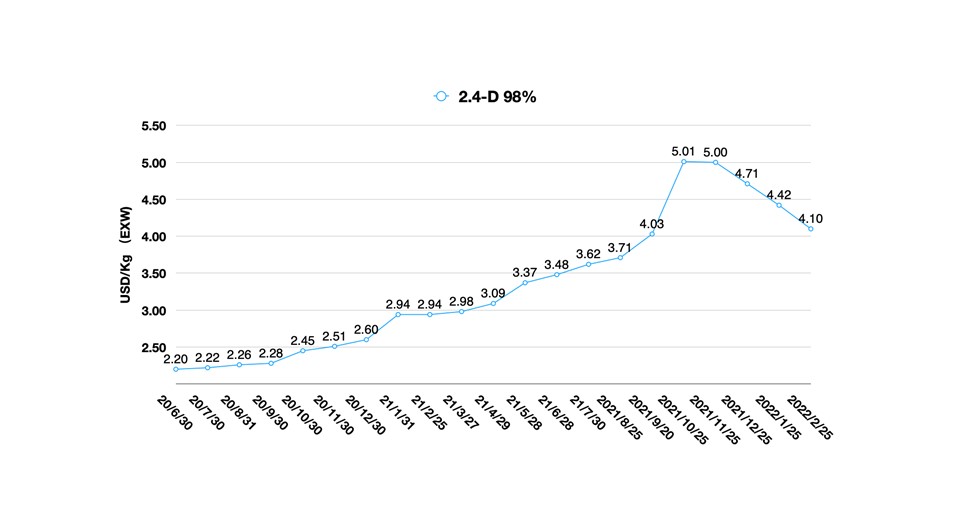

对于中国供应商来说,一件好事可能是扩展长尾通用 AI 的投资组合价值,例如草甘膦、2,4-D、麦草畏和草铵膦。由于对传统产品的监管限制和费用(可能花费超过 2.5 亿美元),很难将新分子推向市场。长尾投资组合的功效将变得更加重要,以使多种行动模式成为综合作物保护解决方案的一部分。

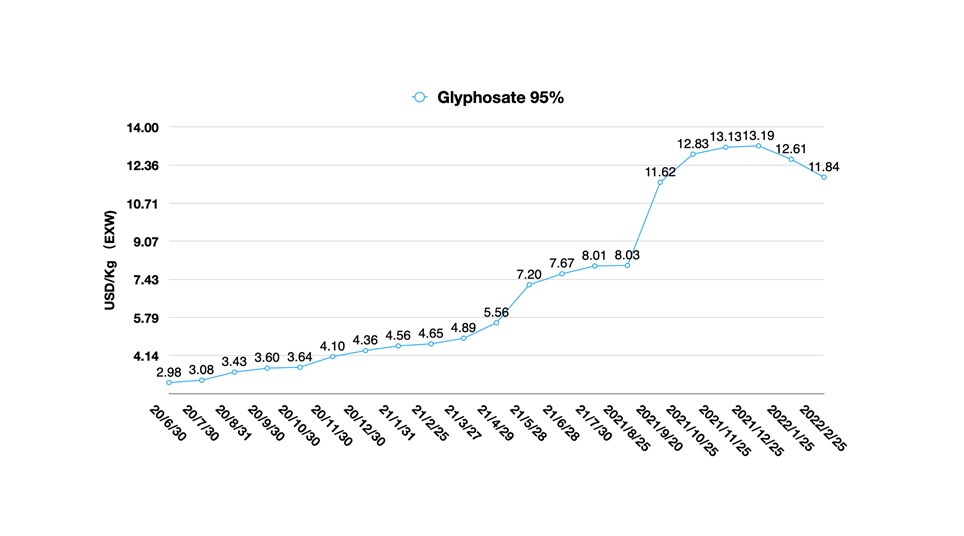

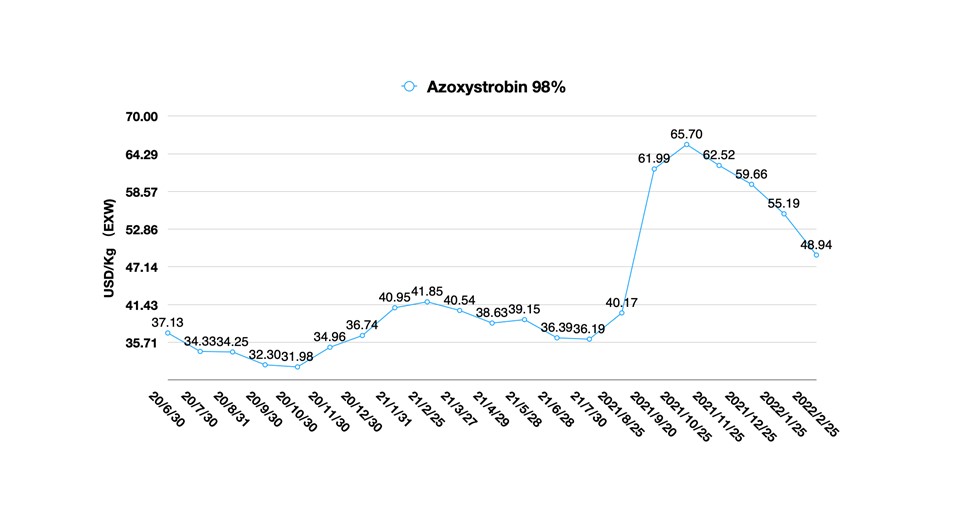

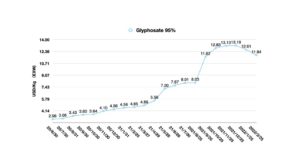

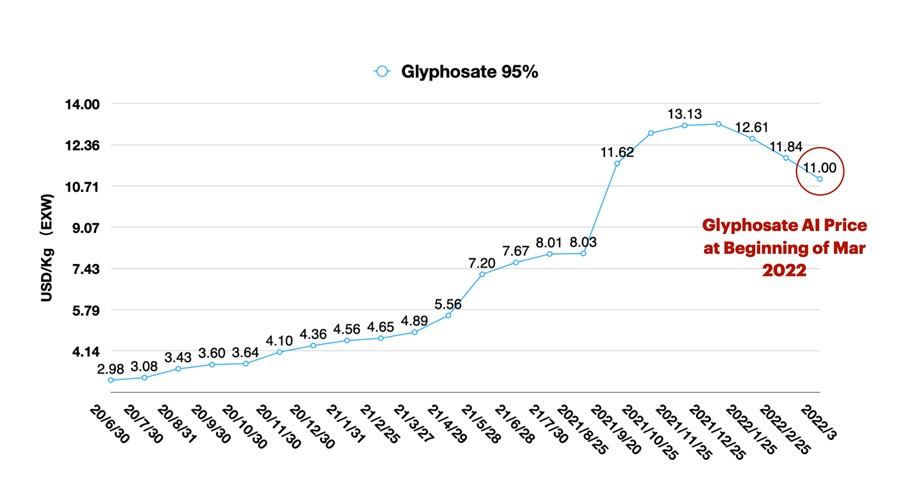

回到草甘膦供应,草甘膦的成本正在回到更传统的利润率。这 不可抗力信 来自拜耳作物科学的消息,给中国供应市场带来了短期的担忧。需求疲软和预期以意想不到的速度将草甘膦 AI 价格推低至较低的利润率水平。在 2022 年 3 月的第一周,草甘膦 AI 价格徘徊在 11 美元/公斤 EXW 附近。价格下跌趋势似乎比草铵膦温和,因为预计出口业务将在一段时间内支持更高水平的定价。根据一些零售商供应链主管的评论,最近的北京冬奥会并未对草甘膦产品造成太大影响。随着中国“双重控制”政策,2022年农化生产将走上正轨,不受国家政策影响。

然而,当前的东欧危机让世界处于紧张状态,并带来了自 1945 年二战结束以来最令人担忧的不确定性。再加上 COVID-19、全球能源短缺和原材料的高成本,我们有几个因素可能会影响化学工业。保证欧洲制造厂的原材料供应对欧盟采购团队来说将是一项非常具有挑战性的工作。由于俄罗斯提供了大约 40% 的欧盟天然气供应,如果冲突持续到 2022 年冬季,该地区的能源消耗可能会转移到配额制度中,根据 华尔街.换言之,欧盟可能会出现活性成分供应中断的情况。此外,运输也可能受到干扰——例如,从欧洲到亚太市场的农作物保护产品货物的运输和航班。

另一方面,由于产业价值链充足且完整,亚洲制造的仿制药供应预计将保持稳定。无论是石油、精细化学品还是其他产品,中国都有自己的化工产业完整价值链。而其上游制造商主要是国有或大型股票上市公司。主要农化制造商多年来一直在经营自己的上游生产。如果有需要,有很多方法可以确保国家从中国国家库存中获得充足的原油和天然气供应,以保持生产稳定。由于2021年9月的“双控”政策,中国制造商意识到我们的“脆弱的供应链系统。”中国的化工价值链在经历了多次不同程度的严重冲击后,才能够应对如此复杂的局面。

在能源供应方面,中国重新评估了工业生产的煤炭供应。政府做好了到2022年支持平稳生产的准备。中国政府已经加强了能源供应,并同意将工业用电的销售价格提高到最高20%。新的电价机制将是今年中国生产的乐观因素。它可以支持精细化工生产商将成本控制在可接受的范围内。

由于主要跨国公司和零售商在2021年完成了安全库存的增加,2022年农民将回归到更传统的消费水平。建立了新的需求和价格平衡。农业投入的高成本促使农民拥有替代投资组合和高效解决方案。抗性杂草鼓励跨国公司使用多种活性成分升级他们的计划,而不仅仅是关注草甘膦或草铵膦。未来几个月,随着中国低价草甘膦和草铵膦进入全球市场,农民对“劣质解决方案——草甘膦”的恐慌性购买将不太可能发生。 2022 年可能是可持续、综合农业体验强劲增长的转折点,而无需担心短缺。

尽管混乱中断了利率上升,全球通胀仍然是一个大问题。根据历史原油价格,价格的每一次大幅上涨都是潜在危机即将到来的预兆。正如我在我的 以前的文章,通货膨胀是由于量化宽松(QE)货币政策或商品供应短缺。当前,全球面临危机风险增加的三大驱动因素:全球量化宽松货币政策、全球供应链中断、冲突导致的供应短缺。化学中的催化剂是任何能提高反应速率而不消耗自身的物质。人工驱动器是迅速改变世界的催化剂。

作为一个普通的农业从业者,从政治或经济的角度来看,我没有答案。但这种突如其来的情况却点亮了中国古代著名哲学家的一句话: 老子.自然总会弥补损失。新月会逐渐变成满月。人类需要了解自然规律,向自然规律学习,学习最重要的是按照自然规律去做事。 2022年,全球人口的成功将是那些以长期自然理念找到不同方式实现可持续增长的人。