2020 年农业综合企业全球行业状况:冠状病毒为采购条款、自动化创造了新常态

2020年七月21日

2020年七月21日 2020 年并不正常,但目前影响下游食品价值链的中断可能要到第四季度或 2021 年才会影响作物投入公司。实际产品需求的延迟主要是两个因素的结果:价值链以及北半球和南半球生产周期的有利时机。

查看全部

根据 新冠病毒 颠覆是影响全球食品、饲料、纤维和燃料的劳动力、需求趋势、物流和消费能力的压倒性力量。与酒店业和服务业相比,农业产业是幸运的。该病毒在收获季节袭击了南半球,当时使用的产品要少得多。在北方,它从播种季节开始,这意味着农民和零售商已经购买了足够的种子、化肥和作物保护投入物来支撑整个夏季的生产。

与农业相关的企业被认为是世界各地的重要产业,允许继续运营,尽管在劳动力中断和需求前景变化的情况下产能较低,这可能会延迟对全球供应商和分销商的经济影响。

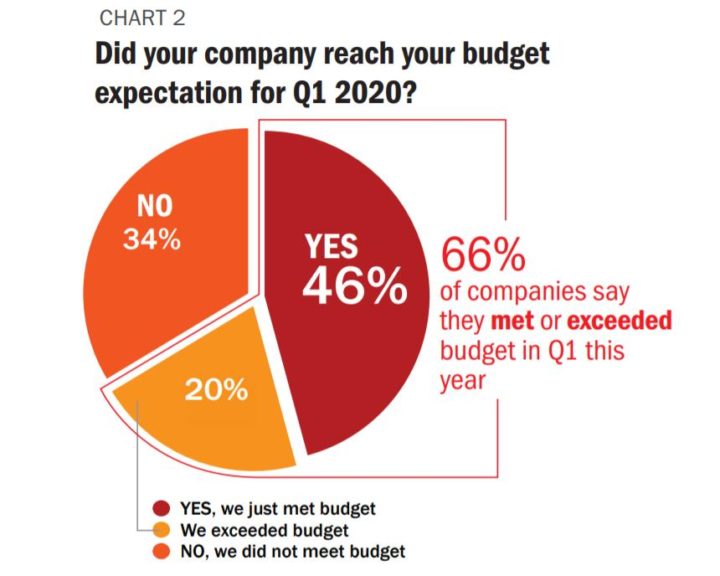

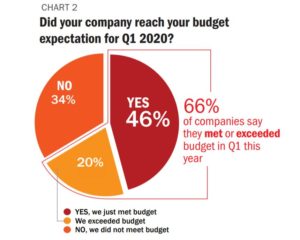

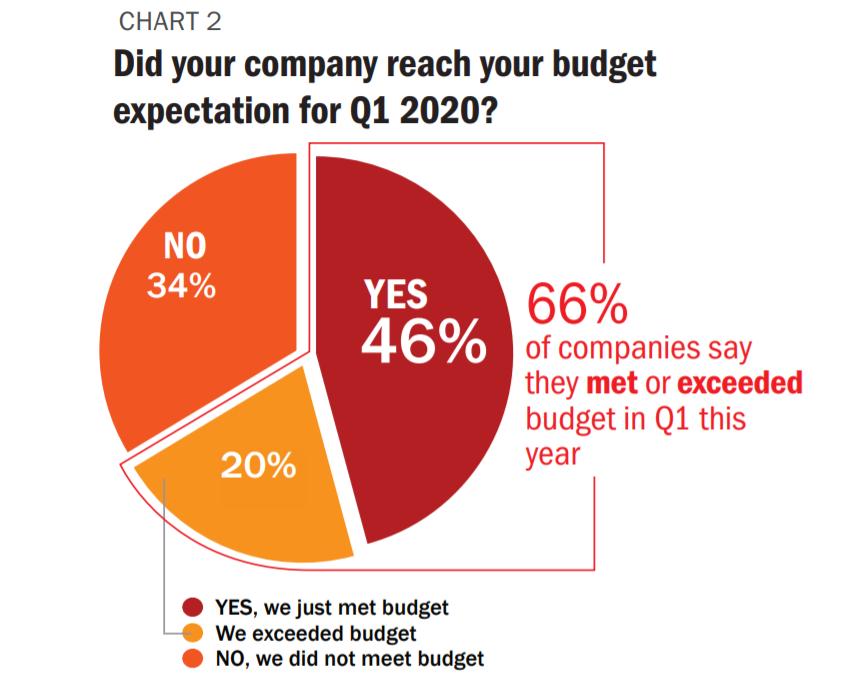

目前,数据是积极的:66% 的公司表示他们在今年第一季度达到或超过了预算(图二),这与大萧条期间 2009 年第一季度的公司业绩一致,当时 69% 的公司达到或超过了第一季度的预算预测。但不确定性需要预防,45% 的公司将 2020 年剩余时间的预算修改为低于预期,这再次类似于 2009 年 46% 的公司降低了销售目标。

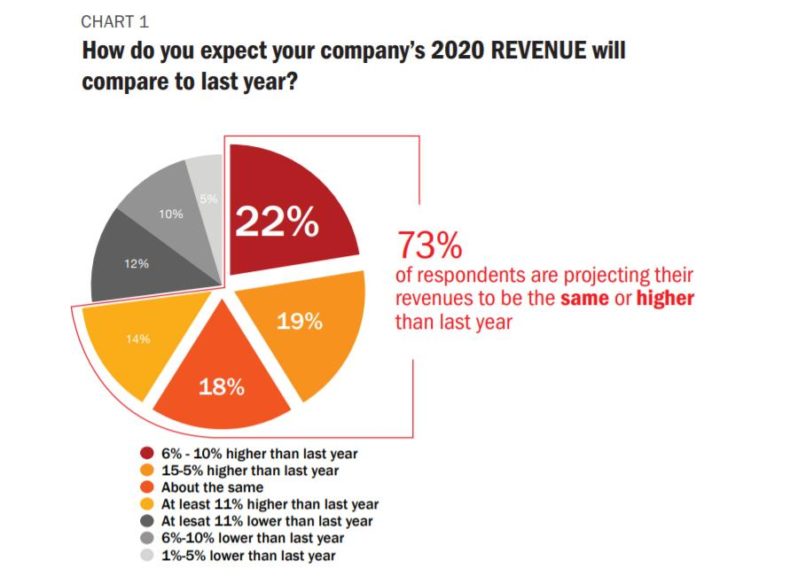

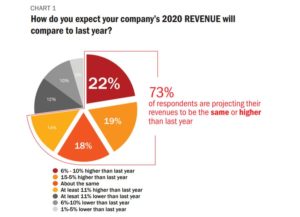

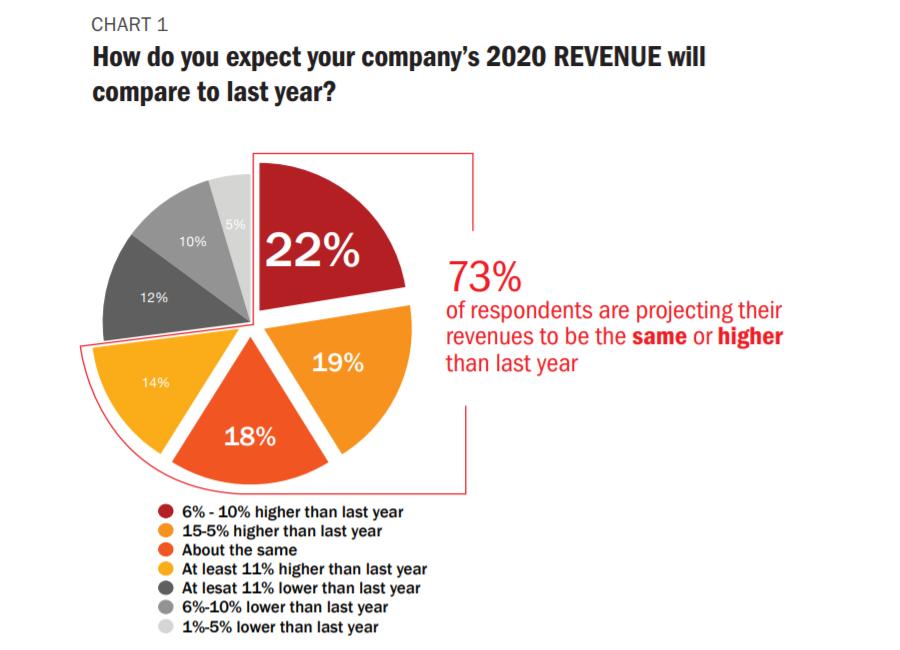

虽然第一季度的数据没有受到影响,但今年余下时间似乎要保持谨慎:73% 的受访者预计他们的收入与去年持平或更高(图一),这与 69% 的公司预测 2009 年的同比收入相同或更高。同样,公司正在缩减生产或应对产能下降,这是在封锁期间工人短缺期间所必需的:28% 的受访者表示与计划在 2009 年减产的 20% 相比,他们 2020 年的产量将低于去年。

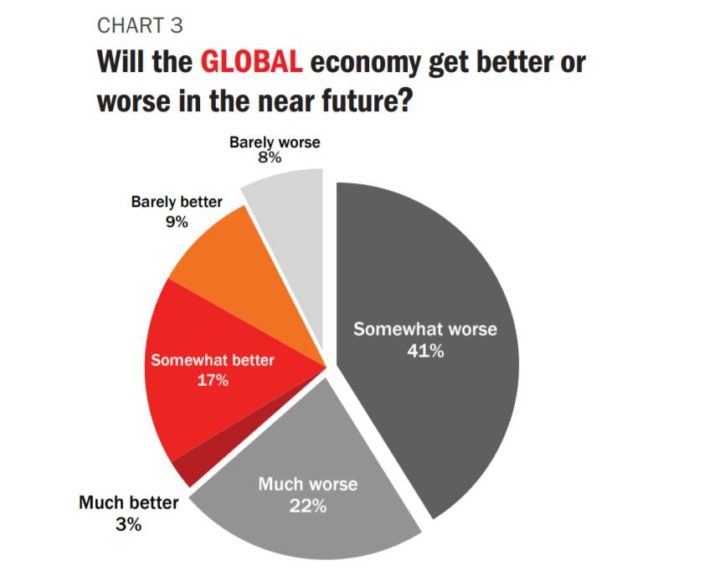

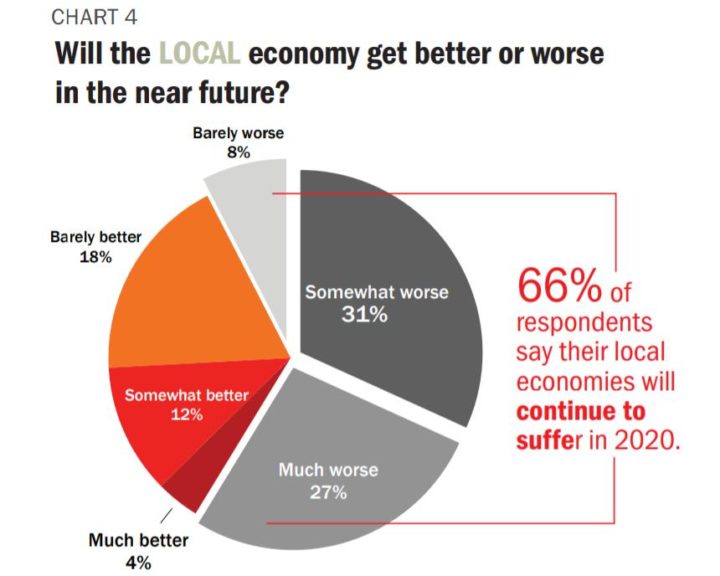

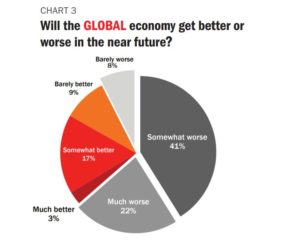

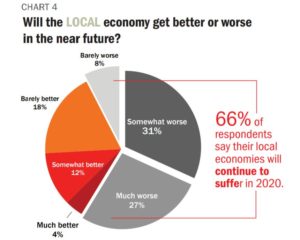

对全球经济的看法比对个别公司业绩的看法更为悲观:71% 的受访者表示全球经济将变得更糟,近四分之一的人表示他们预计情况会更糟。 2009年,只有29%的受访者对全球经济持悲观态度,33%持中立态度。国内情绪也好不到哪里去:66% 的受访者表示他们的当地经济将在 2020 年继续受到影响,而只有 18% 的受访者对 2009 年的当地经济持悲观态度,30% 持中立态度。

但这种差异并不令人意外,因为与惨淡的 2008 年相比,2009 年全球经济出现了强劲增长的迹象,而在受访者今年接受调查时,当前的衰退才刚刚开始。

合并、收购和扩张

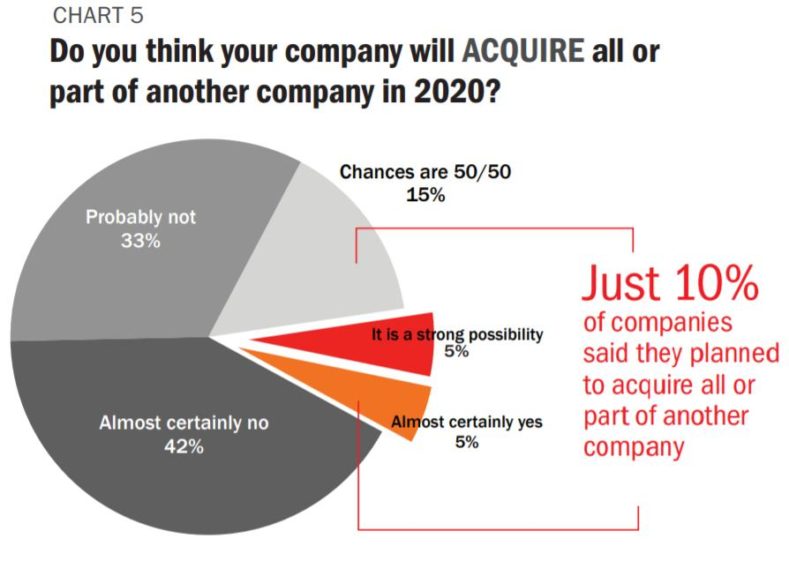

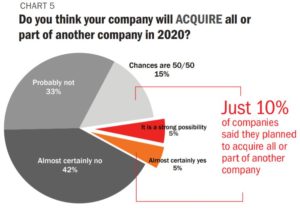

不确定性在 2020 年无处不在,但公司似乎对一件事有把握:整合可以暂时等待。近 75% 的受访者表示他们今年不打算进行任何收购。只有 10% 表示,他们很有可能或确定会收购另一家公司的全部或部分股份。 2010年,在类似的经济压力下,14%的公司表示他们计划收购另一家公司的全部或部分(图 5).

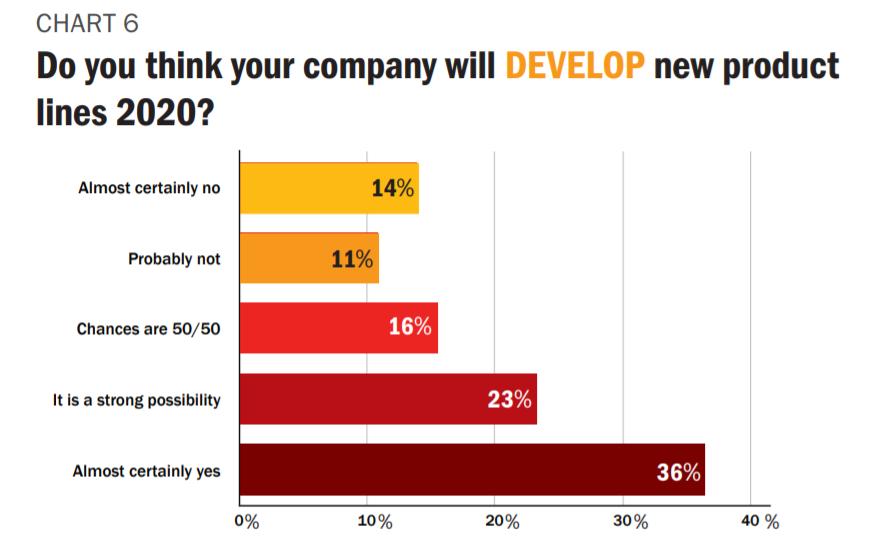

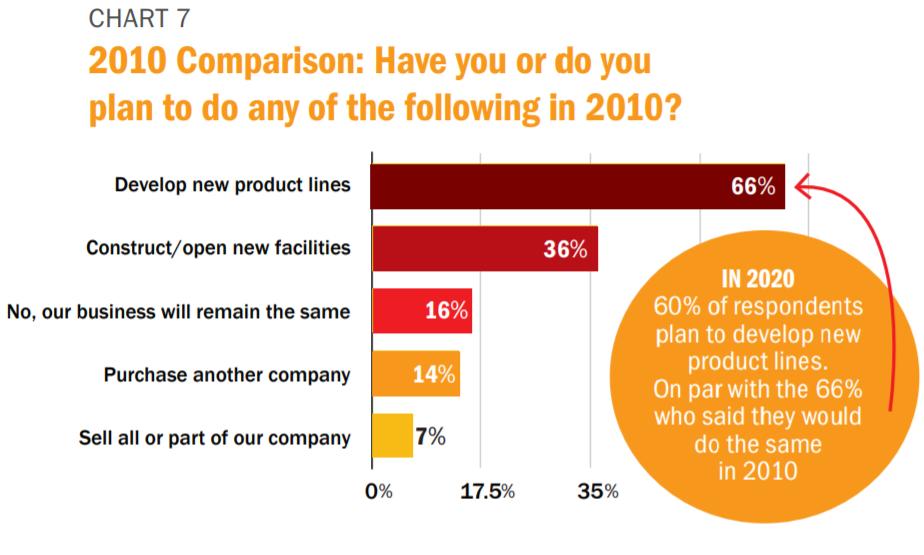

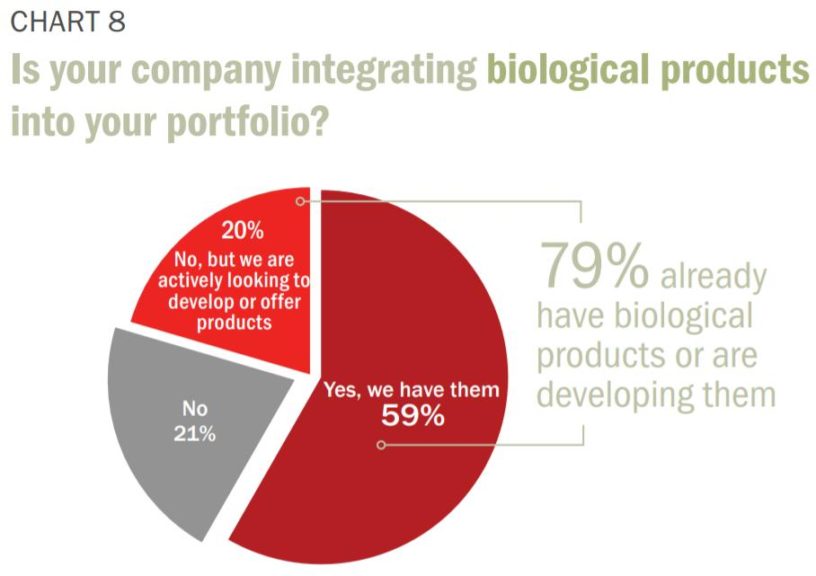

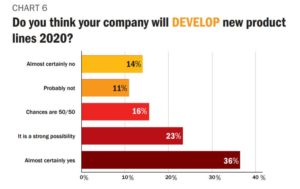

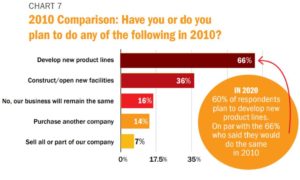

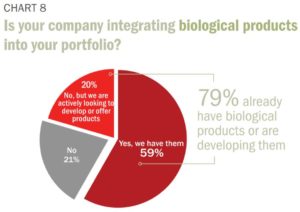

新产品开发似乎不受宏观经济因素的干扰(图 6): 60% 的受访者计划在今年开发新产品线,与 66% 表示他们将在 2010 年做同样的事情 (图 7).在正在开发新产品线的公司中,杀虫剂以40%的公司探索发展计划,位居所有产品类别之首,其次是生物农药(38%)、杀菌剂(37%)和除草剂。几乎 90% 的受访者表示他们看到对生物制品的需求在增加,而 79% 表示他们的产品组合中已经有一些生物产品或正在积极寻找(图 8).生物制品是增长最快的作物投入部分,75% 的受访者将此归因于消费者对更安全食品的需求,这一趋势正在以前所未有的方式影响作物生产模式。

供应链、劳动力和自动化

在公司已经专注于向后整合和及时交付的时候,早期冠状病毒的影响在第一季度被隔离到供应链。随着公司努力使自己免受供应短缺、风险支付条款和现金流问题的影响,同时提高其货运的透明度和可见性,这些风险缓解策略似乎正在加速实施,并可能成为新常态的一部分。

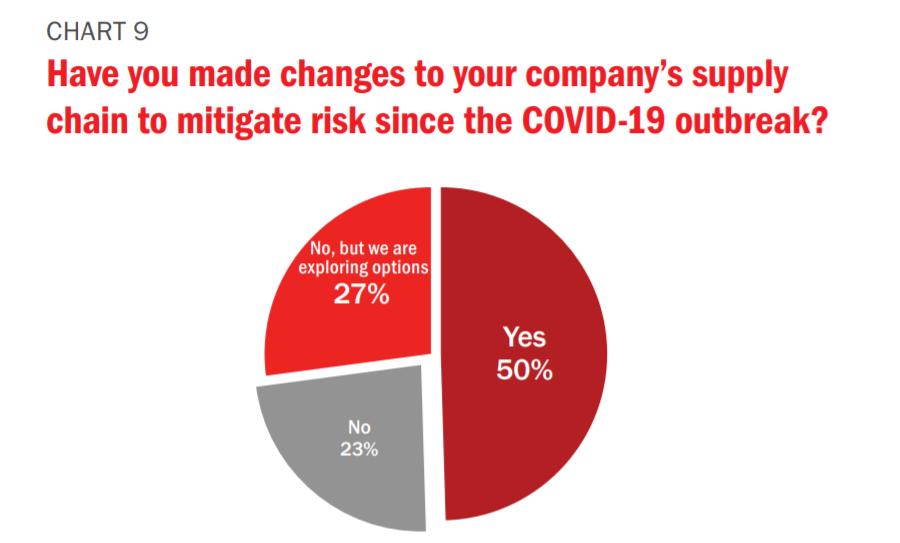

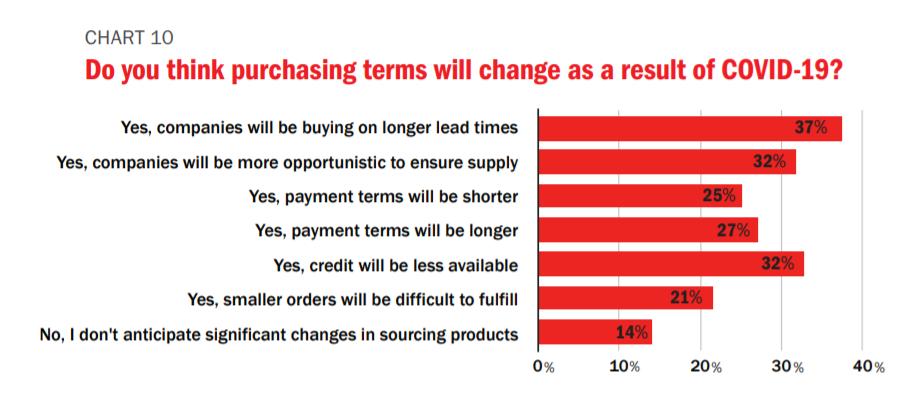

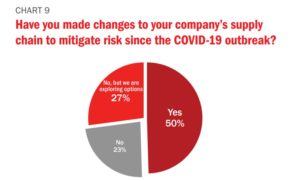

只有 23% 的受访者表示他们不会在冠状病毒爆发后改变供应链战略,只有 14% 预计采购条款不会有任何变化(图表 9 和 10).

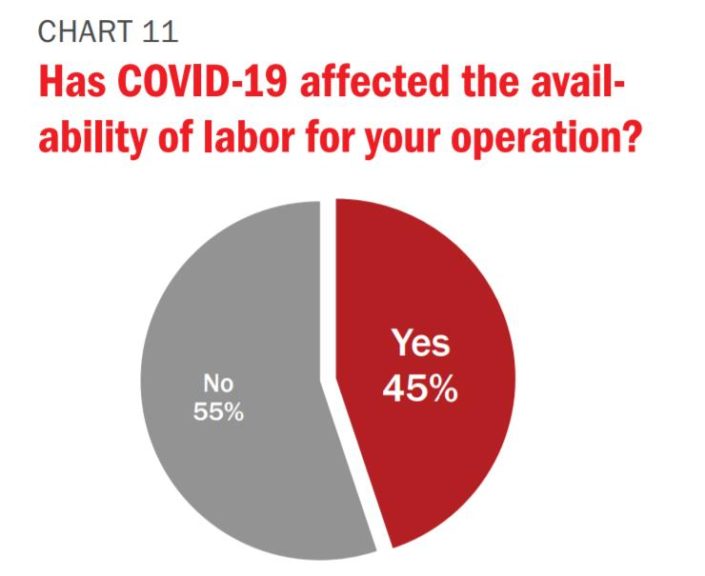

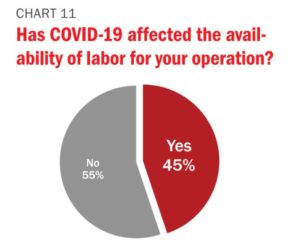

劳动力可用性是封锁和生病工人的另一个直接后果:45% 的公司表示,他们的劳动力受到持续中断的影响,并且可能会继续以某种形式的能力降低来运营,以符合物理距离要求(图 11).

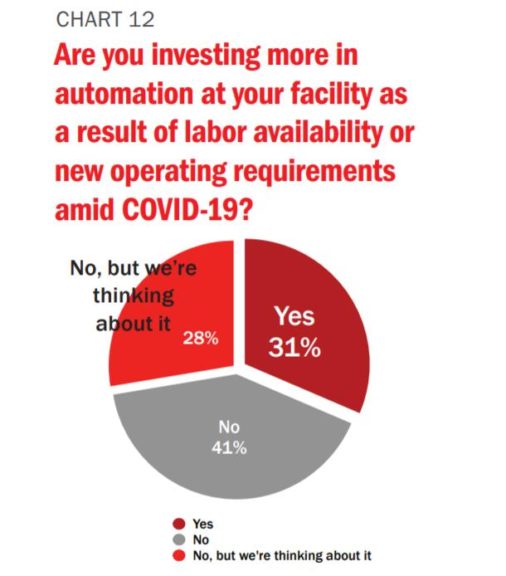

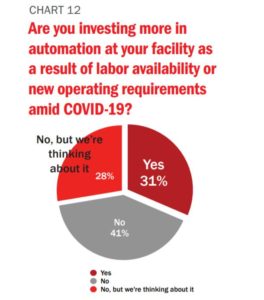

近三分之一的受访者表示,他们将加大对自动化的投资,以帮助减轻未来的劳动力中断(图 12), 另一个 28% 正在研究自动化如何在未来帮助他们的业务。

方法论和人口统计

AgriBusiness Global's™ 年度行业状况调查和特别报告为读者提供了行业健康状况的传记快照以及在其中运营的公司的情绪。该调查由 AgriBusiness Global 编辑器并向我们的电子邮件订阅者群广播。在调查开放的 5 月 11 日至 6 月 8 日的四个星期内发送了电子邮件提醒,并提供了赢得 $100 礼品卡的奖励。该调查由 43 个国家/地区的 133 名受访者参与,调查的误差范围为 ±8.44%,置信水平为 95%。

调查受访者主要代表作物保护制造商和配方设计师 (55%)、分销商和贸易公司 (27%) 以及植物健康供应商和分销商 (17%)。大约 42% 不起源任何分子,30% 不配制任何产品,表明贸易公司和非配制分销商仍占该行业的重要份额。

超过半数的受访企业(56%)2019年总营收低于$2500万元,与过去10年一致。然而,总收入超过 $2.5 亿 (21%) 的公司数量自 2009 年以来翻了一番,说明该行业最大公司之间的整合。

同样,在过去 10 年中,每家公司的注册数量显着增加:2019 年有 34% 的公司至少持有 50 项产品注册,而 2009 年为 8%。注册超过 20 项的公司从 2010 年的 22% 上升到 54%。产品注册为零的企业数量也从2010年的15%上升到今年的23%。该数据说明了大型公司之间的整合以及更严格和更昂贵的监管环境的困难,迫使一部分公司放弃产品注册策略,专注于纯粹的进出口和分销业务。

对于将近 40% 的受访者,他们各自的国内市场至少占其业务的 75%; 29% 的受访者至少有 75% 的业务依赖出口市场。

{kind=link}

{kind=link}