Índice de precios de China: el dilema del exceso de capacidad de agroquímicos en medio de una nueva era de transparencia para el cliente

2 abril 2024

2 abril 2024 Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias actuales de los precios de herbicidas, fungicidas e insecticidas claves en el mercado agroquímico chino en su publicación mensual. .. A continuación también ofrece información sobre cómo el mercado de agroquímicos de China está entrando en una nueva era de transparencia entre compradores y vendedores mientras enfrenta los desafíos del exceso de capacidad.

Ver todo

Según los datos publicados por CCPIA (Asociación de la Industria de Protección de Cultivos de China), Los ingresos de la industria de pesticidas de China (incluidas las exportaciones y las ventas internas) disminuyeron en 17% en 2023 en comparación con 2022. Las ganancias totales disminuyeron en 62% y el valor de las exportaciones disminuyó en 27%. ICAMA informó en la reciente Conferencia CAC En Shanghai, el valor de las exportaciones de pesticidas de China fue de USD $15 mil millones en 2023 con una disminución de 34.83% interanual en 2022. Las exportaciones chinas de productos pesticidas se están reequilibrando y los niveles de demanda se están acercando a los niveles anteriores al evento.

Aunque la demanda en el hemisferio sur se ha desatado después de CAC Shanghai, el exceso de capacidad sigue siendo una limitación clave en la tendencia de los precios de los pesticidas en China. Según datos de la CCPIA, desde enero de 2021 hasta septiembre de 2023, la industria de pesticidas de China ha invertido más de $9 mil millones de dólares en expansión de la capacidad de producción. La nueva capacidad de IA fue de 560.000 Mt y la nueva capacidad de productos intermedios fue de 1,13 millones de Mt. Actualmente, la nueva capacidad se concentra principalmente en las provincias de Gansu, Mongolia Interior, Jiangxi, Hubei y Liaoning.

Si entendemos el comportamiento de los empresarios chinos, les resultará muy difícil darse por vencidos. Especialmente después del efecto de escala, si quieres que se retiren de la categoría de productos en la que ya han invertido, es simplemente imposible. En diciembre de 2023, Lanfeng Biochemicals, la empresa china de pesticidas que cotiza en bolsa, transfirió 100% de la participación accionaria en Ningxia Lanfeng Fine Chemical Co. a Hebei Netlink Agriculture Science Co. La filial de propiedad total, Ningxia Lanfeng Fine Chemical Co., Ltd., se encontraba en un estado de pérdidas durante un largo período de tiempo y sufrió pérdidas graves en 2023 para Lanfeng.

Según la situación, Lanfeng Biochemical hizo una provisión correspondiente por deterioro de sus activos fijos. Por lo tanto, para optimizar aún más la estructura general de activos de la empresa, Lanfeng Biochemical se deshizo y se deshizo de sus filiales. Para las empresas que carecen de competitividad y eficiencia en su gobierno interno, la retirada total de la competencia en el mercado suele ser un final desesperado.

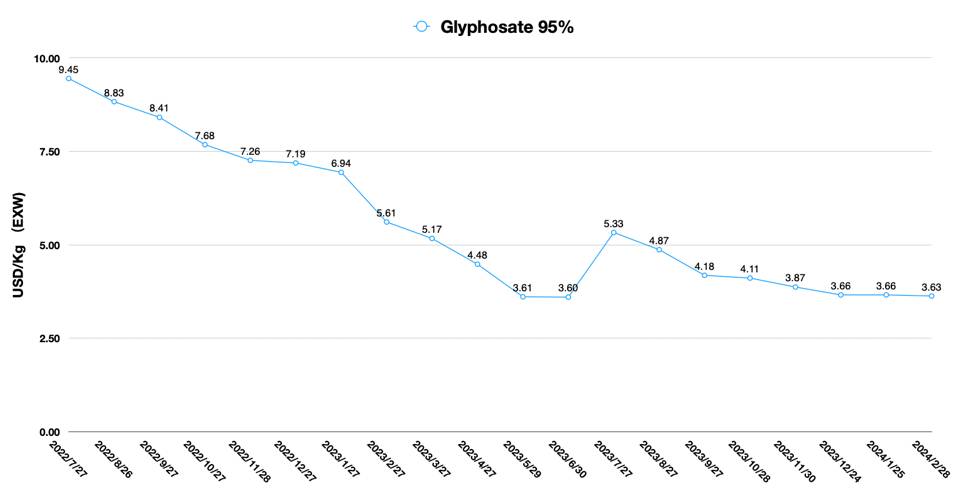

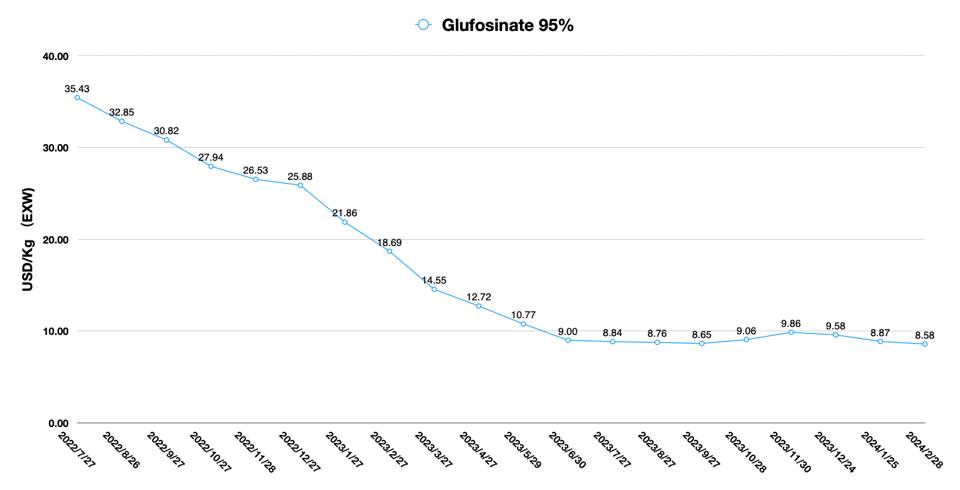

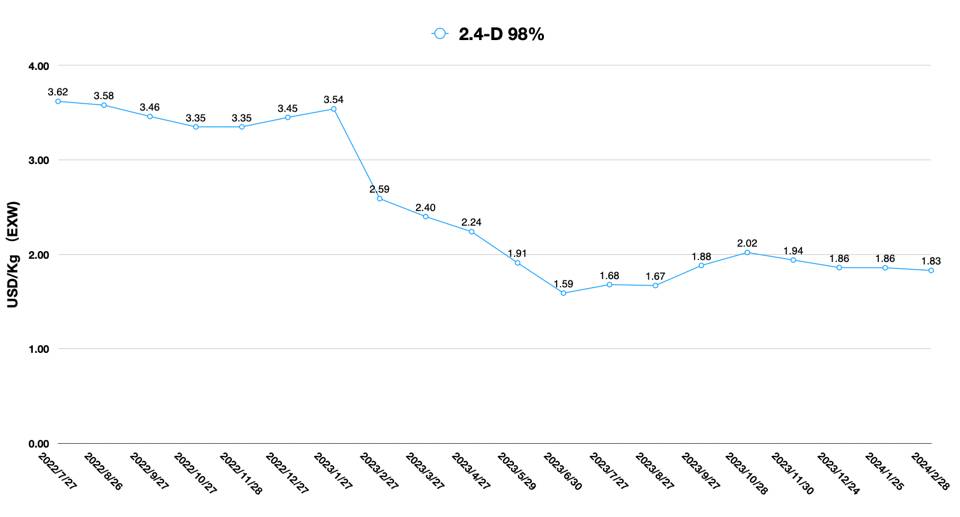

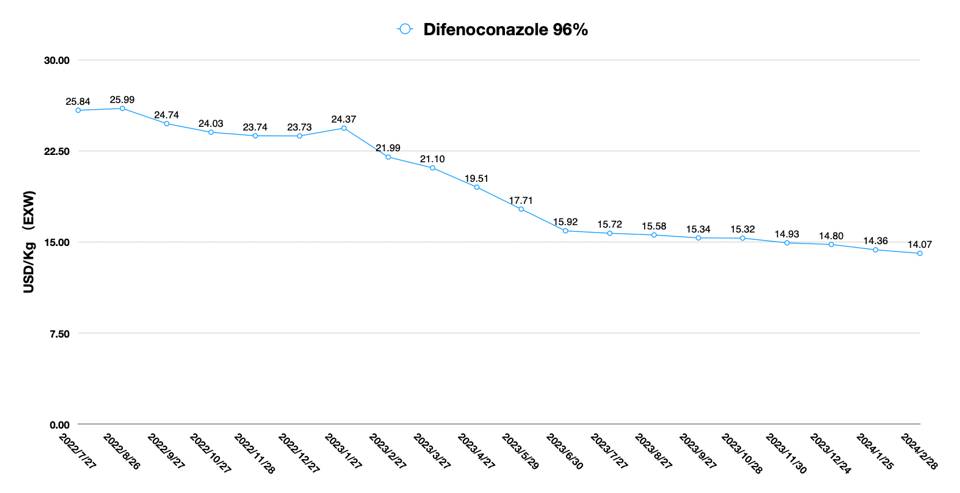

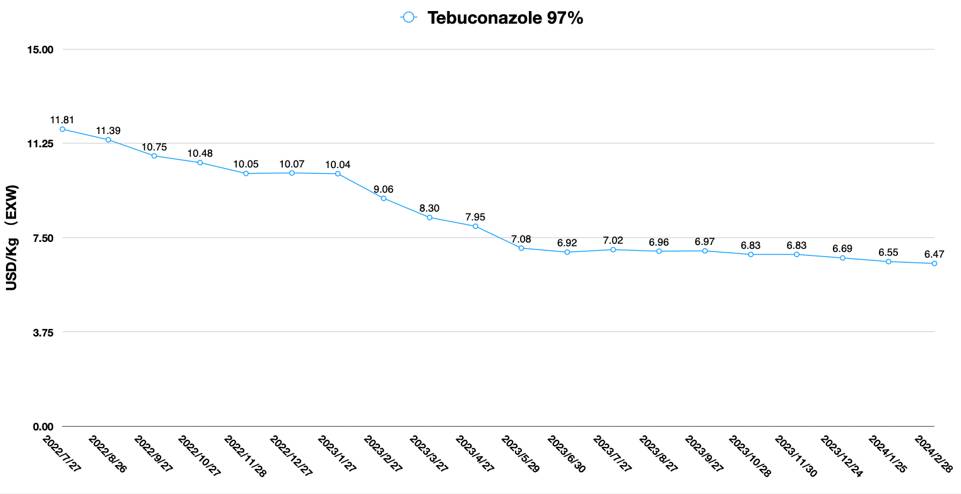

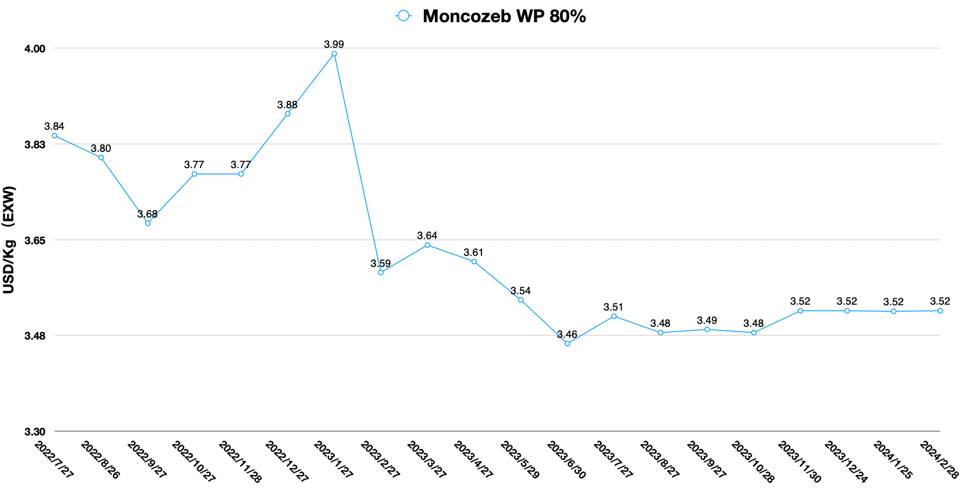

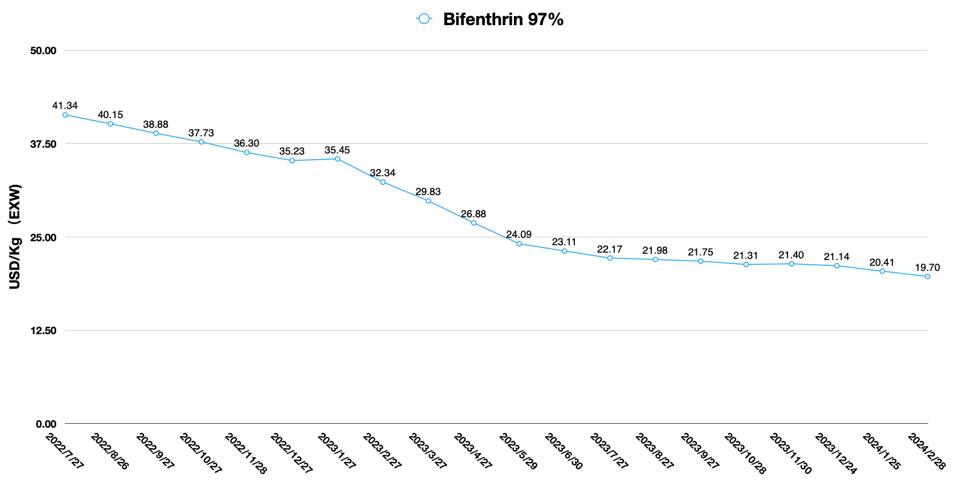

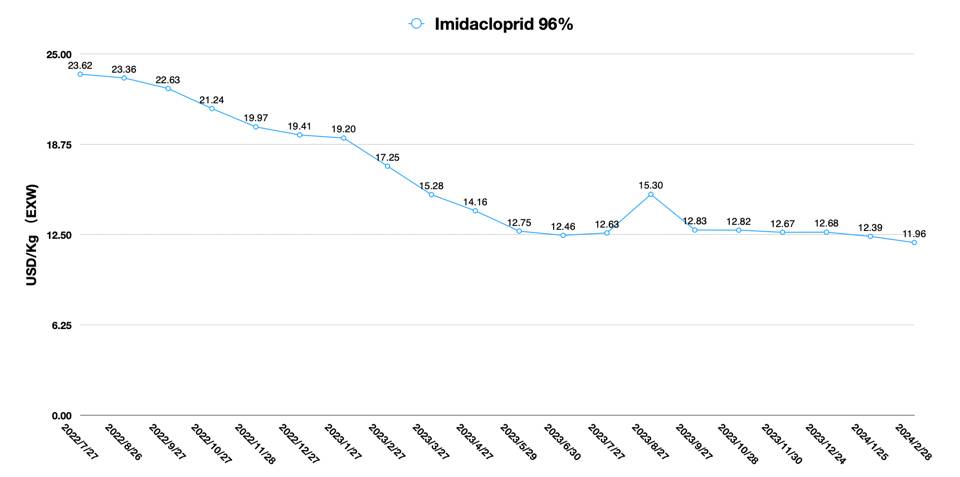

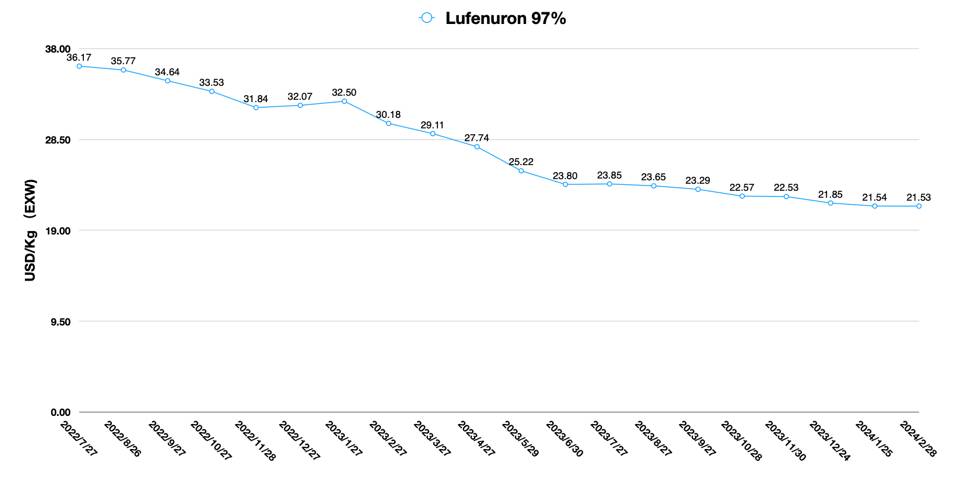

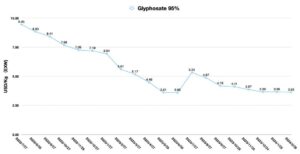

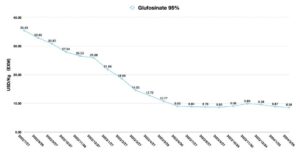

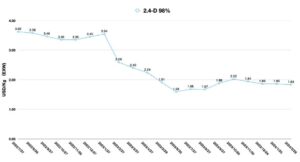

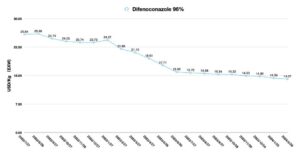

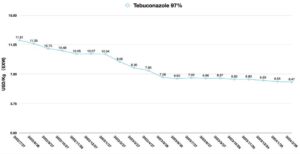

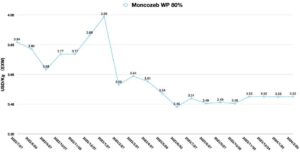

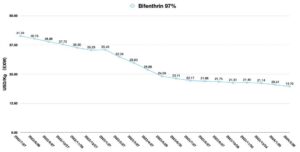

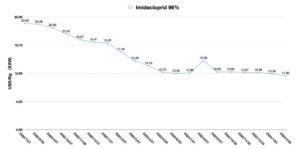

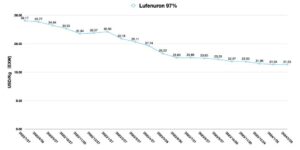

La competencia en el mercado chino es cada vez más confusa. En previsión del exceso de capacidad, el precio EXW del clorantraniliprol AI en China ya está por debajo de los 40 USD/kg. El precio del protioconazol se sitúa entre 18 y 22 USD/kg debido al aumento de las expectativas de liberación de capacidad. El precio de oferta en el mercado de la piroxasulfona AI, que está a punto de ver una liberación de capacidad a gran escala, también ha experimentado una rápida caída, con el precio actual en alrededor de USD $77/Kg. En el futuro, los precios de la trifloxistrobina y el kresoxim-metilo también seguirán bajando debido a la aparición de nueva capacidad de producción.

Las empresas agroquímicas chinas ahora están buscando otras vías de alto crecimiento para ampliar sus fuentes de ganancias. Lo que no se dan cuenta es que los nuevos competidores ya han utilizado la rentabilidad de otras vías para aprovechar su competitividad en la producción de agroquímicos. Actualmente, la mayoría de los nuevos competidores en el mercado chino provienen de los sectores farmacéutico/cosmético y de química fina.

Además de las ventajas de toda la cadena de valor de la industria, estos competidores también utilizarán la experiencia avanzada de otras áreas en la producción de pesticidas. Su modelo de negocio diversificado les da suficiente impulso para competir en el suministro de agroquímicos. En el balance general de la empresa, los beneficios en otras áreas pueden compensar los bajos márgenes brutos provocados por los bajos precios en el campo de los agroquímicos. Pero lo que estas empresas buscan son economías de escala. La capacidad total de toda la cadena de valor de la industria puede mejorar la productividad y reducir los costos generales. Si nos fijamos en su negocio, el primero en abrir la pista de categorías de productos podría ser el competidor y no las conservadoras empresas de agroquímicos. Como nos dice la popular novela china “Tres cuerpos”, los innovadores deben exterminar a los rezagados que no pueden innovar por sí mismos.

De hecho, la esencia de la rentabilidad en la industria química es la venta de cuentas clave. Es posible que los nuevos competidores necesiten tiempo para comprender y familiarizarse con la industria agroquímica. El registro global en el campo de los agroquímicos también es una barrera potencial. Pero este foso no es tan ancho ni tan profundo. Para los nuevos competidores, los registros globales y las tácticas de entrada al mercado son relativamente fáciles de obtener si pueden ofrecer un precio suficientemente alto en el punto clave y en la persona clave.

Además, los nuevos competidores aprovechan las ventajas de toda la cadena industrial y están a la vanguardia del desarrollo de procesos de síntesis. Tienen rutas de síntesis optimizadas. Esto permite que el nuevo competidor no tenga que preocuparse por invertir demasiado en I+D. Al mismo tiempo, pueden lograr una alta pureza de IA y un bajo contenido de impurezas con una ruta sintética altamente optimizada. La mejora en la utilización atómica coloca al nuevo competidor en una posición más favorable en cuanto a los precios futuros. Esto también indica que algunas empresas de agroquímicos de la vieja escuela serán abandonadas sin piedad en la competencia del mercado.

Los clientes siempre buscarán ganancias. Esto no contiene ninguna connotación peyorativa. Si me enfrento a una competencia feroz en el mercado de agricultores finales, también elegiré utilizar el nuevo proveedor con la mayor capacidad y el precio más bajo para equilibrar las ofertas de otros proveedores alternativos. No se puede cuestionar la sostenibilidad del suministro de los nuevos competidores. Esto se debe a que también han prestado servicios a las multinacionales líderes en su campo durante las últimas décadas de desarrollo empresarial. Pero su cooperación entre empresas está limitada por la cultura corporativa. Es probable que surja un juego de suma cero entre los fuertes términos contractuales de las multinacionales de protección de cultivos y los nuevos proveedores chinos de bajo precio. Pero cualquier negocio puede equilibrarse de manera óptima mediante la negociación. El choque de culturas no impedirá que los clientes clave tomen la decisión correcta. Por tanto, la ventaja del nuevo competidor será duradera. La competencia en la industria aumentará. Éste podría ser el dilema que el exceso de capacidad plantea a los empresarios de la industria de pesticidas de China.

En el actual mercado chino de suministro de pesticidas, no hay nadie a quien no le importen los herbicidas PPO, nadie a quien no le interese el desarrollo de fungicidas SDHI y nadie que no conozca los compuestos patentados que están a punto de caducan en la próxima década. Segmentar el valor de mercado global de una IA no significa nada para la toma de decisiones estratégicas de una empresa. En cambio, ¿con quién elegirán nuestros clientes para trabajar en profundidad? Ésa es la pregunta que deberíamos plantearnos en la reunión de estrategia interna.

De hecho, las empresas chinas de pesticidas hace tiempo que pasaron de ser un modelo emprendedor a un modelo de gestión profesional. En la historia de China, cada vez que cae una dinastía, el surgimiento de una nueva dinastía estaba implícito en la esencia de la razón lamentable, es decir, la burocracia redundante. Los líderes de las nuevas dinastías son absolutamente los mejores, seleccionados mediante competencia en la “jungla misteriosa” bajo las limitaciones de la ley natural. Por ejemplo, en la rivalidad Chu-Han en la historia de China, Liu Bang, el emperador fundador de la dinastía Han, tenía tres grandes habilidades: primero, era un gran aprendiz; en segundo lugar, sabía cómo emplear a la gente; y tercero, sabía corregir errores. Esto hace que este antiguo monarca chino esté rodeado por un grupo de equipo extremadamente capaz. Si miramos a las actuales empresas chinas de pesticidas, tales líderes son extremadamente raros.

Además, los fundadores de las principales empresas agroquímicas de China están envejeciendo. La erosión del tiempo les ha obligado a formar a sus sucesores. Sin embargo, la mayor debilidad de estos herederos es que no han experimentado el dolor que vivieron sus padres. Entonces, a medida que la industria se vuelve más competitiva, estos herederos se ven obligados a competir con nuevos competidores. Los nuevos competidores, que han surgido gradualmente desde el fondo de una industria llena de dificultades, serán el mayor obstáculo para los herederos de las empresas agroquímicas tradicionales en la próxima era.

Más que la historia del ascenso y caída de la industria, esta es la historia del ascenso y caída de personas y equipos. La clave es cuánto tiempo interpretamos esta historia. Es muy difícil experimentar el ascenso y la caída y continuar el negocio durante cien años. Para los primeros empresarios de pesticidas de China desde la reforma y apertura, pensar en el futuro tal vez apenas haya comenzado. La era de centrarse en la producción e ignorar el vínculo con el cliente puede ser rentable y sin preocupaciones ha terminado. La era de la asimetría de la información creada artificialmente también ha terminado. A partir de 2024, será la era en la que la industria agroquímica de China será más transparente para los clientes globales. Lo más importante en esta era es vincularnos con los clientes de una manera más brillante con la filosofía del pensamiento íntegro y crecer junto con los clientes. Para las empresas agroquímicas chinas, tenemos ante nosotros una pregunta importante: ¿están preparados para la nueva era?