Índice de precios de China: por qué las empresas chinas necesitan reinventarse y qué significa para el glifosato y otros agroquímicos clave

27 febrero 2024

27 febrero 2024 Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias actuales de los precios de herbicidas, fungicidas e insecticidas claves en el mercado agroquímico chino en su publicación mensual. .. A continuación, también ofrece información sobre cómo las empresas agroquímicas chinas están explorando diversas estrategias de mercado y por qué su camino futuro debe ser la internacionalización.

Ver todo

Un antiguo libro chino, El I Ching, comienza con el estado del dragón para describir la condición humana. El dragón excediendo los límites adecuados; el dragón que yacía escondido (en lo profundo); el dragón que aparece en el campo; y el dragón en vuelo en el cielo. Estos cuatro modismos significan que el dragón desciende de una posición alta a una baja, para que pueda reflexionar sobre su comportamiento y sus virtudes, deshacerse de su mal carácter, desarrollar sus fortalezas y empezar de nuevo.

Los antiguos chinos fueron muy interesantes porque incorporaron las leyes de la naturaleza en su filosofía de vida. Al igual que el cambio de estaciones, los chinos visualizaban el estado humano como un ciclo. Durante miles de años, los chinos han perpetuado esta cultura de mejoras continuas en una estructura similar a la doble hélice del ADN. Los chinos son probablemente uno de los pueblos más optimistas del mundo. No importa qué tipo de crisis enfrenten los chinos, siempre están decididos a encontrar una salida y tratar activamente de resolver el problema.

A principios del Año del Dragón, las principales empresas de pesticidas de China habían publicado previsiones de ganancias para 2023. Entre las empresas que publicaron sus previsiones de ganancias, 40% de las empresas de pesticidas que cotizan en bolsa estaban en números rojos en 2023. Casi todas las empresas de pesticidas habían experimentado una disminución del rendimiento en comparación con 2022.

Entre las muchas empresas chinas de pesticidas, sólo las empresas de glifosato con ventajas en recursos minerales podrían mantener ganancias considerables. Hebang y Xingfa Sin duda, están muy por delante de otras empresas en términos de contribución al beneficio neto. mentiroso, con ventaja del cluster y capacidad de actualización de procesos, también mantiene una ganancia de USD $85 millones a USD $89 millones. Esto demuestra plenamente que el control de los recursos minerales, toda la cadena industrial y el modo de desarrollo de clusters regionales son las claves para reducir costos y mejorar la rentabilidad.

Previsión de beneficio neto atribuible a los accionistas de las empresas agroquímicas chinas. Haga clic en la imagen para ampliar.

Para las empresas con fuertes capacidades de I+D, la competencia es feroz debido a la sobrecapacidad en el suministro de China y los bajos precios de mercado de las IA, lo que ha provocado una disminución de la rentabilidad. La mejora de procesos por sí sola es difícil de mantener las reducciones de costos durante la madurez del ciclo de vida de un producto de IA. Debe estar respaldado por un control previo de los costes de las materias primas. Por lo tanto, en la industria de pesticidas de China, se acerca la era de los más fuertes.

Si resumimos los factores clave de los malos resultados de las empresas chinas de pesticidas, las siguientes áreas se mencionan con mayor frecuencia en la lista: precios bajos, volumen de ventas reducido, reducción de existencias, competencia feroz y fuertes inversiones de activos en nuevos productos.

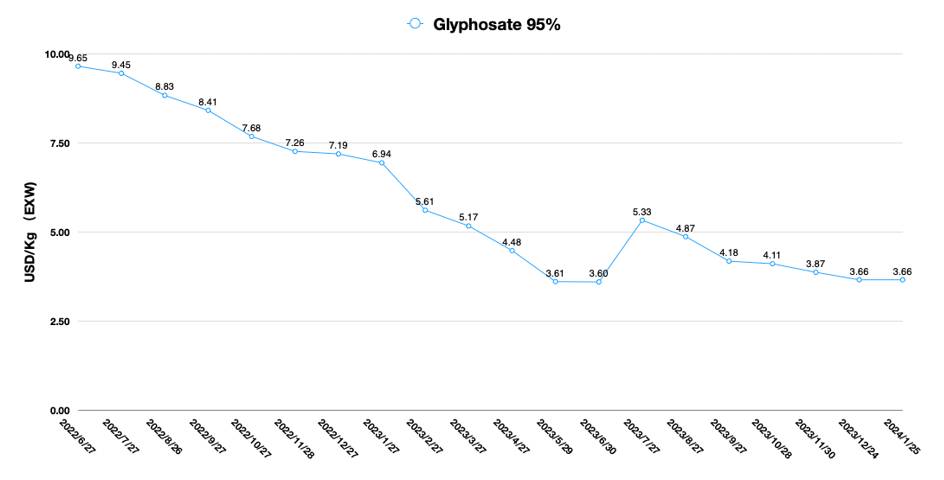

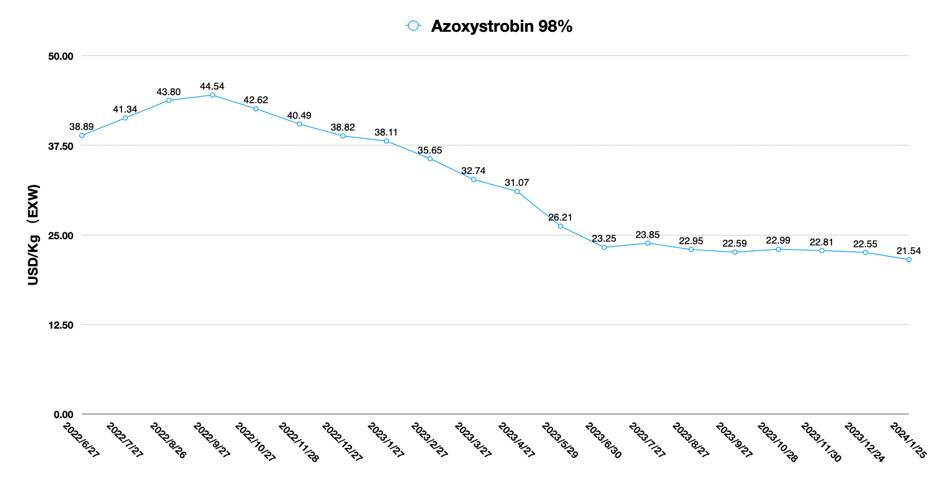

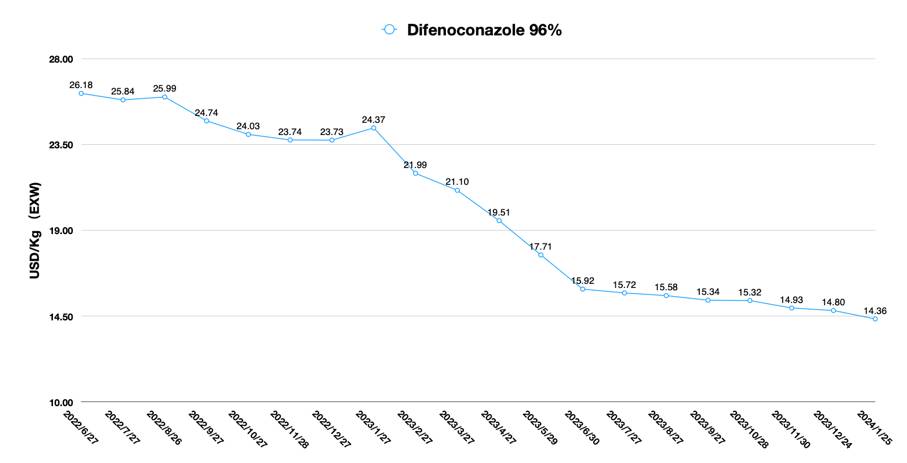

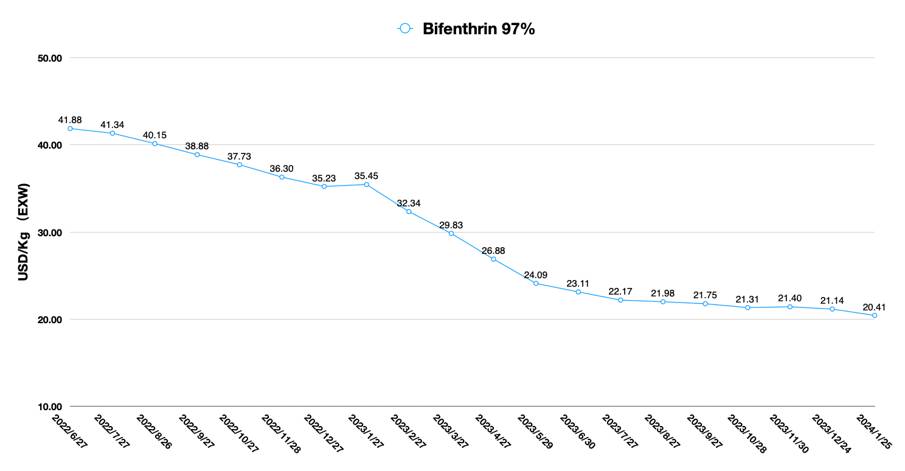

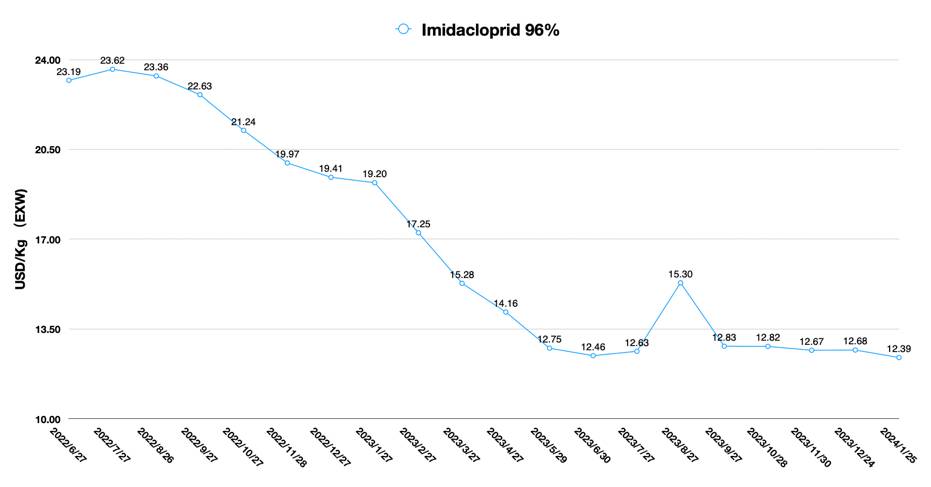

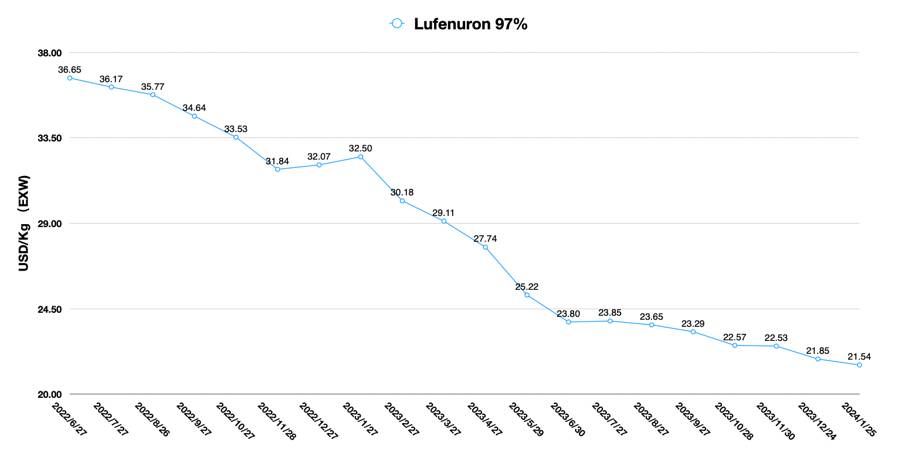

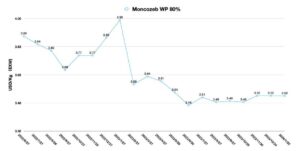

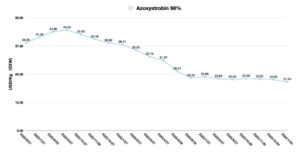

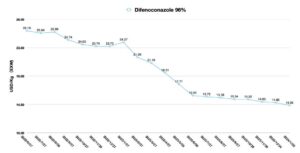

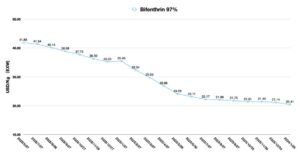

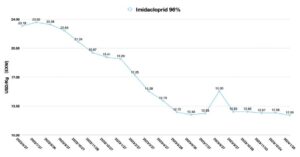

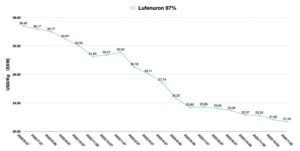

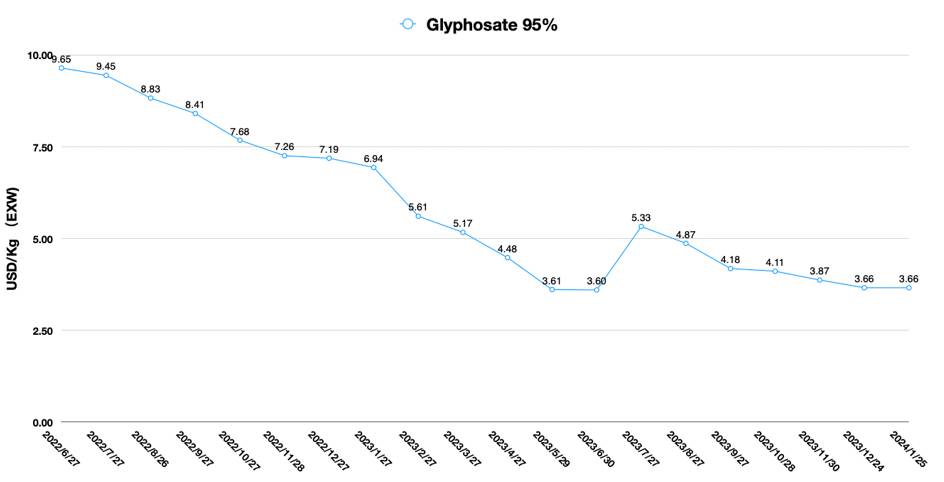

La tendencia a la baja de los precios de los productos pesticidas en China continuó durante el Año Nuevo Chino del Dragón. Tomando el glifosato AI como ejemplo, el precio EXW del glifosato AI fue relativamente estable durante el período en el que el tipo de cambio entre el USD y el CNY se mantuvo relativamente estable en el rango de 7,1-7,2. Por el lado de la oferta, aunque algunas empresas han ajustado sus tasas de puesta en marcha de plantas durante este período de débil demanda, hay suficiente materia prima de glifosato en el mercado de oferta. Los precios del glifosato mantendrán una tendencia de precios estable y ligeramente más fuerte en los próximos meses.

Tendencia del precio EXW del glifosato AI

Se puede esperar que la demanda extranjera siga estando dominada por pedidos fragmentados en el primer semestre de 2024. Aunque afectadas por el clima de El Niño, las condiciones climáticas en América del Norte y Argentina tendrán algún impacto favorable en los cultivos. Sin embargo, el clima seco en Brasil traerá gran incertidumbre a las compras de China. Por lo tanto, puede resultar difícil ver una liberación a gran escala de la demanda extranjera en el primer semestre de 2024.

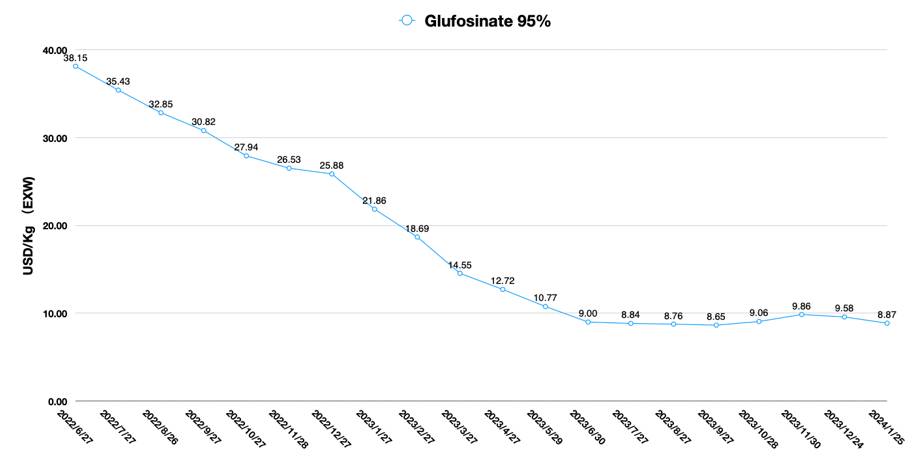

En 2023, la demanda en el mercado norteamericano fue débil. En 2024, el reinicio del mercado norteamericano (nivel B2B) será muy importante para las empresas chinas, especialmente las de glifosato y glufosinato. Sin embargo, según los comentarios de terry kippley, Presidente de la Consejo de Productores y Distribuidores de Agrotecnología (CPDA), la compra de IA chinas por parte de distribuidores norteamericanos se reiniciaría gradualmente a partir del segundo trimestre de 2024.

El Dr. Nicholas Potrie de TARIFEL con Huang Yazhong, Embajador de China en Uruguay. Autor de la foto: Embajada de China.

Dr. Nicolás Potrie, Director de TAFIREL, pasa mucho tiempo en primera línea de la agricultura trabajando con los agricultores. Su juicio sobre la demanda en América Latina es convincente.

Después de tres años de sequía, los miembros del MERCOSUR, principalmente Uruguay y Argentina, están al borde de un año de cosecha optimista. Potrie espera que el aumento de la producción compense el impacto negativo de los menores precios de los cereales y la soja.

Es de destacar que la temporada de siembra de invierno de 2023 estuvo en buena forma. Esto ha favorecido la producción agrícola en la región y los pagos a los agricultores. Aunque los agricultores participan activamente en la aplicación, las existencias de productos en el canal siguen siendo adecuadas. Brasil, el exportador agrícola más importante del mundo, ha visto un aumento en la superficie plantada del país. Combinado con la exposición de Argentina al clima de El Niño, se espera que la producción agrícola en 2024 sea mejor que en años anteriores. Estos dos factores podrían hacer bajar los precios de la soja.

En términos de demanda de canales para las IA chinas, Potrie cree que es probable que el crecimiento carezca de impulso en el futuro. Esto se debe principalmente a una combinación de niveles de inventario en los canales extranjeros y precios más bajos de las IA chinas.

Potrie, quien también es actualmente presidente de la Cámara de Comercio Uruguay-China, enfatizó que la economía agrícola es un circuito cerrado global. La demanda china de carne y productos lácteos, aunque recientemente debilitada, todavía tiene un mayor potencial de crecimiento que el resto del mundo. Por lo tanto, la demanda china de productos agrícolas en América Latina impulsará, hasta cierto punto, la demanda de insumos agrícolas chinos por parte de los agricultores latinoamericanos. Lo más importante ahora es el acuerdo de libre comercio entre China y América Latina. Potrie confía en el futuro del comercio bilateral entre países latinoamericanos como Uruguay y China.

Vale la pena mencionar que Potrie compartía los valores fundamentales de TAFIREL. TAFIREL coopera con los agricultores locales en cada mercado para hacer tangible el negocio. El objetivo de la empresa es ayudar a los agricultores a experimentar productos ecológicos y de alta calidad para aumentar el rendimiento y la producción de alimentos.

Esta es una revelación muy importante para las empresas chinas. Frente a una industria difícil, las empresas también deberían analizar las razones por las que establecieron sus negocios según el Primer Principio. ¿Qué valor debe aportar la empresa a los agricultores locales, a la agricultura local y a las comunidades locales?

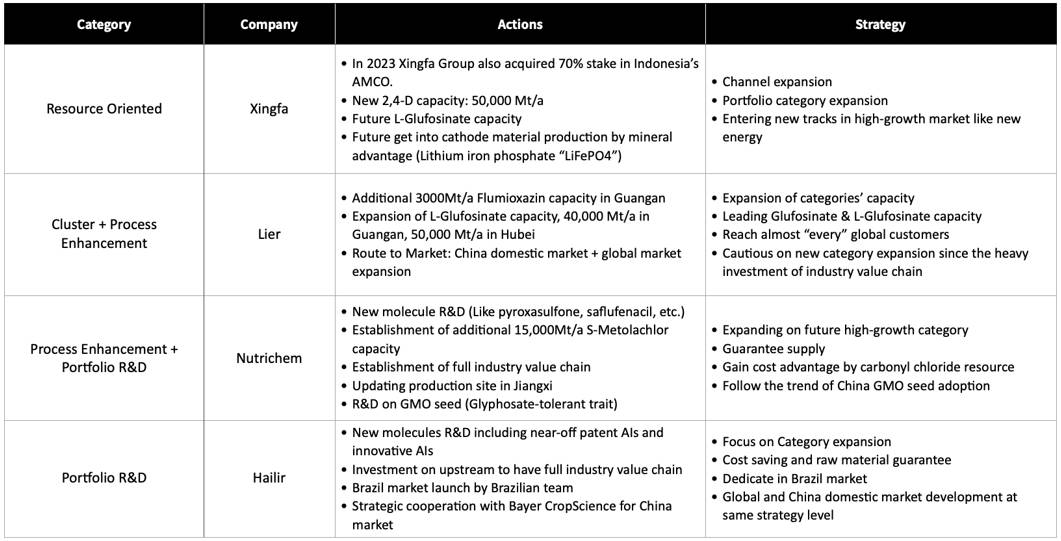

La competencia y la inversión en nueva capacidad están en todas las noticias en el mercado de suministro chino estos días. Para los diferentes tipos de empresas chinas de pesticidas, los caminos estratégicos que han elegido varían.

Acciones y Estrategia basadas en Categoría de Empresas Chinas.

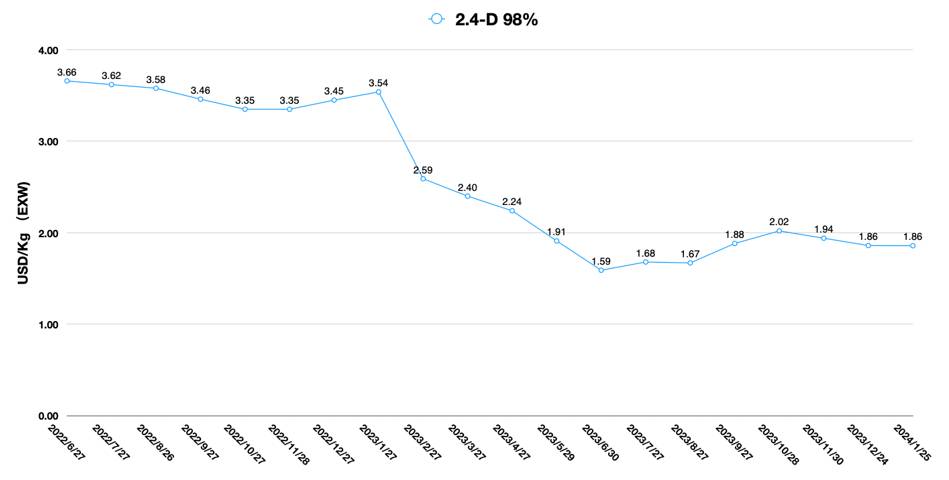

Las empresas que utilizan los recursos como ventaja competitiva, como Xingfa, están pasando de la producción de glifosato a otras categorías de herbicidas como el 2,4-D. Al mismo tiempo, las empresas de glifosato también buscan utilizar más profundamente sus recursos de fosfato. Por lo tanto, Xingfa se está preparando para su futura capacidad de L-glufosinato.

Además, a las empresas de glifosato que cotizan en bolsa, sus recursos minerales y su capacidad de gestión de capital les permiten involucrarse en la nueva vía energética. Hay pocos sectores energéticos nuevos en los que las empresas químicas chinas puedan participar. Debido a que el nuevo campo de energía incluye principalmente tres segmentos, uno es el electrodo positivo y negativo de la batería de energía. El segundo es el diafragma de la batería. El tercero es el electrolito. La producción de electrodos positivos y negativos para baterías eléctricas requiere una gran inversión en activos y recursos minerales. Ésta es precisamente la ventaja de Xingfa. Otra empresa china de glifosato, Wynca, también aborda el futuro del negocio de los electrodos para baterías eléctricas.

Además, vale la pena señalar que las empresas agroquímicas chinas están explorando posibilidades de expansión de canales cada vez más profundamente. En 2023, las empresas chinas de glifosato se verán sometidas a una gran presión por la caída de su rendimiento. Esto también ha hecho que más empresas se den cuenta de la importancia de la ruta al mercado (RTM) para el desarrollo sostenible y para detectar márgenes de crecimiento en mercados prometedores. En 2023, Adquisición por parte de Xingfa de la empresa agroquímica indonesia AMCO Fue un intento típico.

A diferencia de Xingfa, las empresas con el modelo Cluster y la cadena industrial completa como competencia principal se centran en el efecto de escala de sus propios productos. Lier es un caso típico. La mejora de la escala puede hacer que la empresa tenga la posibilidad de reducir el costo. Al mismo tiempo, para el mercado, la empresa puede dominar el precio de mercado. En términos generales, en un mercado completamente competitivo, la empresa con mayor capacidad tiene una ventaja en precios. Por ejemplo, la capacidad de 300.000 toneladas de glifosato de Bayer podría afectar el precio de las 700.000 toneladas de capacidad de glifosato en poder de las empresas chinas.

Además, con la ventaja de costos de la escala, estas empresas elegirán una estrategia de entrada al mercado que llegue a la mayor variedad de clientes posible. La distribución de canales de las empresas en esta categoría podría ser su punto débil. Eligen centrarse más en atender a los clientes clave. Otra debilidad de este tipo de empresas es el desarrollo de nuevos productos. El costo de oportunidad de tomar decisiones estratégicas es enorme debido a la inversión en escala de la empresa. Una vez que se toma la decisión de elegir un producto en particular, la empresa necesita realizar una inversión sostenida en escala. Un cambio estratégico lento o incluso nulo es un problema común para este tipo de empresas. En el modelo de cluster, los proveedores externos de la empresa están más dispuestos a proporcionar un suministro constante de productos no diversificados. Se trata de una resistencia externa al cambio estratégico de la empresa.

Para las empresas centradas en I+D, el problema al que se enfrentan es el ritmo. Nutrichem ha seguido invirtiendo durante los últimos cinco años para compensar su déficit de capacidad de oferta. Esto se debió principalmente a que Nutrichem perdió una infraestructura de producción clave en la provincia de Jiangsu, en el sur de Yancheng, durante la tormenta ambiental. Esto dejó a Nutrichem con escasez de suministro para sus clientes clave. La coproducción externa seguramente traería mayores costos de suministro. La competitividad de precios de los productos de la empresa está aún más ausente en el entorno de exceso de capacidad de China.

Además, Nutrichem también podría enfrentar un desafío en su mecanismo de fijación de precios. En un mercado completamente competitivo, los precios los determina el mercado. Más precisamente, lo determinan los competidores en el mercado. Lo que una empresa debe hacer es realizar mejoras en los procesos e I+D de acuerdo con el precio de mercado para ahorrar costos de producción. Ésta es la clave para asegurar la rentabilidad sostenida de la empresa. Nutrichem fue el precio de producción durante mucho tiempo. Obviamente, esto no podría generar precios de ventas competitivos para atraer pedidos de clientes clave en una competencia futura.

Además, la cadencia de I+D de este tipo de empresas para nuevos compuestos en los últimos años ha estado por detrás del resto de la industria. Las multinacionales tienen muchas opciones de socios en China. Algunas PYME en China solían tener dificultades para invertir en su propio paquete de datos y llegar a clientes extranjeros. Pero ahora, debido a la creciente penetración de los tentáculos de inteligencia de abastecimiento de las multinacionales en China, las multinacionales, como clientes clave, pueden tomar la iniciativa en la búsqueda de nuevos proveedores. Las empresas tradicionales de IA basadas en I+D ya no son necesariamente la primera opción.

Por supuesto, Nutrichem también participa activamente en la gestión del cambio interno. Por ejemplo, ha invertido mucho en la creación de nueva capacidad de S-metolaclor para satisfacer la demanda de las multinacionales. Al mismo tiempo, la empresa cuenta con recursos de cloruro de carbonilo aguas arriba. También se están llevando a cabo mejoras en las instalaciones de producción existentes. Sin embargo, a largo plazo, todavía hay mucho margen de mejora para una mayor integración de Nutrichem con la demanda de la empresa mundial de protección de cultivos.

hailir tiene la mejor gestión de categorías entre todas las empresas chinas. El lanzamiento mundial del protioconazol de la empresa fue el hito del crecimiento del rendimiento. Para Hailir, una penetración más profunda en el mercado global es la clave de su éxito, especialmente porque Hailir tiene un equipo comercial B2B de primer nivel en Brasil. Este es un estudio de caso del que aprender para las empresas chinas de pesticidas que comúnmente establecen subsidiarias y mantienen registros en Brasil. Un equipo globalizado puede desarrollar negocios de manera eficiente con operaciones globalizadas combinadas con identidad cultural.

En términos de líneas de productos, Hailir también está desarrollando activamente nuevos compuestos. La inversión continua en I+D y la innovación son los factores clave para que Hailir pueda sobresalir entre los proveedores de protioconazol. Además de la exitosa experiencia B2B Route to Market, a Hailir le resultará más fácil la experiencia de lanzamiento de nuevos productos.

Por otro lado, los nuevos compuestos y las nuevas categorías exigen que las empresas reorganicen sus materias primas. Este será un desafío para la gestión de categorías de productos de Hailir en el futuro. En comparación con el diseño de toda la cadena industrial, Hailir presta más atención a la innovación tecnológica y la integración del mercado. En 2023, Hailir y Bayer CropScience Firmó un acuerdo de cooperación estratégica y ambas partes llegaron a un consenso sobre el desarrollo de productos y la cooperación de mercado. Esto también confirma el principio estratégico de “integración de IA y formulaciones, integración del mercado chino y el mercado extranjero” propuesto por Yaolun Ge, presidente de Hailir.

En resumen, las empresas chinas de pesticidas se encuentran actualmente en una crisis. Sin embargo, si está familiarizado con el “paradigma de los gansos voladores”, podrá comprender que se trata de una cuestión inevitable cuando el desarrollo industrial de un país llega a una etapa madura. El exceso de capacidad es un resultado, pero no el final. El camino futuro de las empresas chinas de pesticidas será y debe ser internacionalización.

Así como Zheng He dirigió su flota de barcos en una exploración oceánica hace cientos de años, las empresas chinas de hoy también deben optar por internacionalizarse. Las empresas chinas de hoy también deben optar por salir y explorar nuevos mercados al otro lado del océano. Esto me recuerda el uso que los ancestros chinos hacían del dragón como metáfora de la condición humana. El dragón chino no es la misma criatura que la percepción occidental del dragón. El dragón chino es, sobre todo, virtuoso, una metáfora de las personas rectas, amigables y lo suficientemente valientes como para asumir responsabilidades sociales. Creo que a partir del Año Chino del Dragón, el Dragón Chino sembrará compasión en las tierras agrícolas del mundo y ayudará al desarrollo agrícola mundial.