Índice de precios de China: 2024 Reorganización de la cadena de suministro de plaguicidas en China

30 enero 2024

30 enero 2024 Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias actuales de los precios de herbicidas, fungicidas e insecticidas claves en el mercado agroquímico chino en su publicación mensual. .. A continuación, también proporciona información sobre cómo las empresas mundiales de protección de cultivos necesitarán ajustar su estrategia de cadena de suministro en 2024.

Ver todo

El Año del Dragón, el Año Nuevo chino, se acerca rápidamente. En la mentalidad china, el Año del Dragón tendrá un cambio dramático. También indica que es probable que en 2024 se presenten muchas oportunidades. Para los profesionales de la protección de cultivos, podría ser el año del comienzo de una nueva era.

En 2023, la industria de pesticidas de China se puede resumir en dos palabras: sobrecapacidad y el colapso de los precios. Ante un mercado de competencia total, los equipos de la cadena de suministro global pueden enfrentarse a una de las preguntas más difíciles de todas: cómo reorganizar sus Estrategia de la cadena de suministro de China?

El marco general de la cadena de suministro para las empresas extranjeras de protección de cultivos consta de tres componentes principales: primero, la dimensión del mercado. Esto incluye el establecimiento y gestión de procesos corporativos estandarizados, la gestión de categorías de productos y el establecimiento de niveles razonables de proveedores.

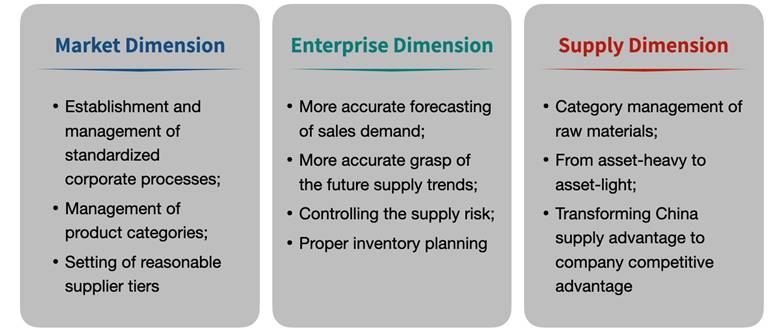

Gráfico 1: Tres dimensiones del marco de la cadena de suministro

La segunda es la dimensión empresarial. Esto incluye una previsión más precisa de la demanda de ventas y una comprensión más precisa de las tendencias futuras del suministro de materias primas clave, al tiempo que se controla el riesgo de suministro. La planificación de inventarios es la más importante, ya que afecta directamente la ejecución del suministro y las ventas del producto. En consecuencia, una adecuada planificación del inventario tendrá un mayor impacto en la rentabilidad. Además, las variables de riesgo debían gestionarse durante la ejecución de las estrategias de la cadena de suministro, como la liberación de nueva capacidad de los proveedores, el surgimiento de nuevos proveedores de China, las fluctuaciones en los precios de las materias primas, las fluctuaciones en los costos de flete y las consecuencias a largo plazo. Impacto de la geopolítica en la oferta.

La tercera parte es la dimensión de la oferta. Esto incluye la gestión de categorías de materias primas. Según la demanda del mercado, las empresas de protección de cultivos deben ajustar la ponderación del volumen y la importancia de la categoría. Para minimizar el riesgo empresarial de una empresa de protección de cultivos, sería necesario evaluar racionalmente la inversión de capital. En un entorno de cambio climático global y de incertidumbre en la demanda del mercado, se está produciendo un cambio de activos pesados a activos livianos para optimizar la cadena de suministro. ¿Cómo se utiliza la inversión de capital de las empresas chinas y se integra en las ventajas competitivas de las empresas de protección de cultivos? Esta es una cuestión que debe considerarse profundamente.

De 2022 a 2023, el mercado de protección de cultivos pasa de un inventario elevado a un inventario reducido. La disponibilidad de bienes es cada vez más importante en las estrategias de la cadena de suministro. Una iniciativa importante para estimular el consumo del canal es proporcionar a los agricultores los productos que necesitan. El cambio en la demanda está obligando a realizar ajustes en las estrategias de distribución de canales. Si hacemos un cuadrante de niveles de inventario y disponibilidad de bienes, el mercado de protección de cultivos en 2024 está pasando del cuadrante “Alto Inventario + Alta Disponibilidad de Carga” al cuadrante “Bajo Inventario + Alta Disponibilidad de Carga”.

Gráfico 2: Diagrama de cuadrante de existencias y disponibilidad de bienes

La reducción de existencias se realiza durante un período de tiempo determinado. Para las empresas de protección de cultivos, la estrategia de reducción de existencias se basa en tres aspectos principales: en primer lugar, acelerar el ciclo de rotación de la cadena de suministro. Desde el mercado chino de suministro de pesticidas, podemos ver fácilmente que las empresas de protección de cultivos, incluidas las multinacionales, están descentralizando sus órdenes de compra a largo plazo en pedidos por lotes más pequeños. Esto se utiliza, por un lado, para hacer frente a los bajos precios de los pesticidas en China, junto con la incertidumbre de los precios de mercado tras la ampliación de la nueva capacidad de producción. Por otro lado, también puede acelerar la rotación de bienes en la cadena de suministro de las empresas, reduciendo así el costo total de la cadena de suministro.

En segundo lugar, las empresas de protección de cultivos deben gestionar la incertidumbre en la cadena de suministro. El primer paso es mejorar la precisión de las previsiones de ventas. Aunque es difícil lograr la precisión de 100%, esta dirección estratégica al menos ejerce presión sobre el equipo de ventas. Además, los equipos de abastecimiento y adquisiciones están intensificando sus esfuerzos para monitorear los cambios en el mercado chino. La competencia entre proveedores tradicionales y nuevos en China está impulsando la reorganización de los recursos de la cadena de suministro en China. Obtener de manera sostenible la ventaja de la cadena de suministro de China es la clave para determinar la ruptura de la feroz competencia en el mercado en 2024. El reciente aumento de la incertidumbre en la región del Mar Rojo ha llevado a un aumento de 200% en las tarifas de flete en las rutas europeas. en comparación con el mismo período del mes pasado. Las tarifas de flete en la ruta de China a América del Norte también aumentaron en alrededor de 140%. La incertidumbre sobre los costos de envío a nivel mundial está aumentando.

Cuadro 3: Índice de Freightos Báltico (FBX)

Además, algunos distribuidores extranjeros están fortaleciendo activamente sus equipos de la cadena de suministro de China en términos de recursos humanos. Por ejemplo, algunos distribuidores norteamericanos están dispuestos a expandirse al mercado sudamericano y, por lo tanto, necesitan aumentar su diversidad de categorías de productos. Requiere que se unan a ellos más equipos de alto nivel de la cadena de suministro y de abastecimiento de China. Al mismo tiempo, el equipo de inteligencia del mercado de suministro se está volviendo cada vez más crítico en el sistema general de la cadena de suministro. Dentro de las empresas internacionales de protección de cultivos actuales, el equipo de abastecimiento y el equipo de inteligencia del mercado de suministro son dos piedras angulares indispensables para el éxito. En consecuencia, la introducción de nuevos equipos provocará cambios en el comportamiento organizacional. Los mecanismos de toma de decisiones se verán influenciados. La precisión de los análisis predictivos de la organización para el futuro será invaluable para la toma de decisiones y el ahorro de costos en la cadena de suministro.

En 2024, es probable que el momento de la demanda mundial sea entre el tercer y el cuarto trimestre. Además de controlar los inventarios, también es necesario evaluar el momento de las compras. A medida que los precios tocan fondo en el mercado de suministro chino, muchos fabricantes están ajustando sus tasas de operación en respuesta. Debido a la efecto látigo En la cadena de suministro, los precios de las materias primas y productos intermedios se están moviendo inversamente al mercado de IA descendente. Después de experimentar una menor demanda en 2023, los fabricantes de materias primas y productos intermedios verán disminuir sus tasas de operación en consecuencia con la lenta demanda downstream.

Por lo tanto, en la etapa inicial de liberación de la demanda extranjera en 2024, es probable que el mercado de suministro de materias primas de China experimente un proceso de aumento de precios. Sin embargo, con la liberación total de la capacidad de oferta en el mercado, el precio de oferta aún volverá al rango razonable de equilibrio entre oferta y demanda. Los ahorros oportunos en los costos de suministro y adquisición se convertirán en una compensación para las empresas de protección de cultivos.

En cuanto a las regiones de ventas, es probable que la demanda llegue pronto al mercado europeo debido a la crisis del Mar Rojo. Es probable que el mercado norteamericano experimente una demanda más optimista de lo esperado después de volver a la normalidad. La demanda sudamericana y la demanda asiática se liberarán sin problemas. La ventaja de precio y el efecto de escala de los pesticidas chinos ahorrarán más costos a los agricultores mundiales para la temporada de siembra de 2024. Además de las IA, la capacidad de las IA patentadas próximamente se liberará de forma centralizada en 2025-2026. A largo plazo, el ajuste y cambio de diseño de las empresas globales de protección de cultivos en la cadena de suministro de China sigue siendo inevitable.