La competencia y la regulación estimulan la innovación de China en la industria agroquímica

5 noviembre 2019

5 noviembre 2019 Nota del editor: David Li, gerente comercial de SPM Biosciences Inc., asistió a AgroChemEx del 16 al 18 de octubre en Shanghai. Aquí comparte sus ideas sobre el sentimiento que rodea a la industria global de protección de cultivos.

AgroChemEx atrajo a más de 45,000 inscritos en 2019, lo que fue una sorpresa para muchos asistentes globales. El mundo y ciertamente la industria de insumos agrícolas ha cambiado mucho desde el evento del año anterior. Los proveedores y comerciantes estaban felices de desarrollar sus relaciones sin el necesidad de una transacción. El cambio para 2019 se puede resumir en una sola palabra: competencia.

Después de la fiesta nacional de China, muchos fabricantes comenzaron a producir. Con un bajo nivel de inventario, los compradores se están enfocando en productos en stock, con nueva capacidad proveniente del noreste y noroeste de China. El mercado tiene la percepción de que el precio temblará pronto desde la reproducción en algunas áreas de los parques industriales de Jiangsu. Sin embargo, todavía hay mucha incertidumbre en esa región. Algunas grandes empresas como Nutrichem todavía enfrentan limitaciones de producción debido a la Problema del parque industrial de Jiangsu XiangShui. Además, la capacidad de la India está creciendo y los proveedores chinos están sintiendo la competencia.

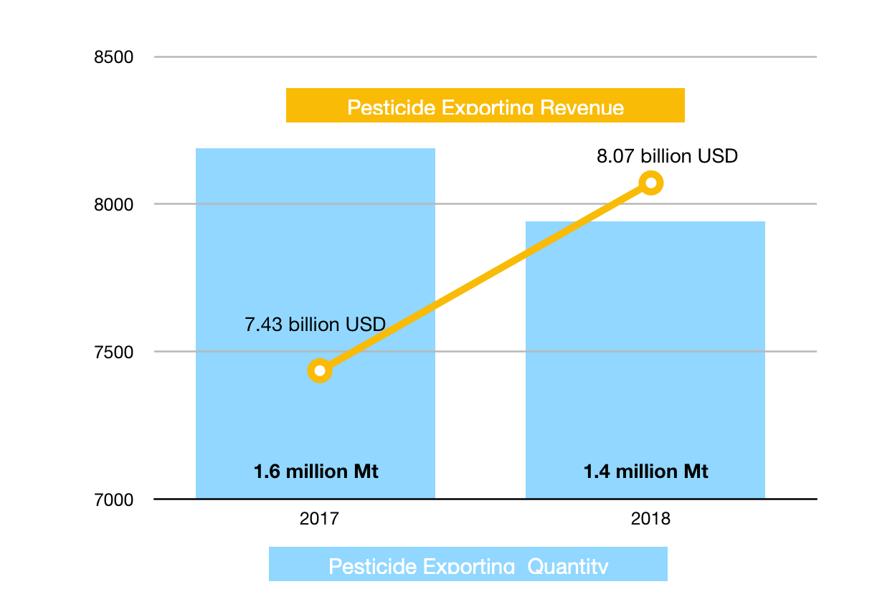

En 2018, los ingresos por exportaciones de pesticidas de China se valoraron en US $8 mil millones, un aumento de 8.9% sobre los US $7.4 mil millones observados en 2017. Si bien el valor aumentó, el volumen disminuyó 13.5% a 1.4 millones de toneladas métricas.

Algunos ingredientes activos sufrieron escasez, lo que obligó a los distribuidores mundiales a pagar más por esos productos. Fue un resultado razonable que el equilibrio entre la oferta y la demanda decidirá el precio de la transacción. El cambio climático también ha contribuido a una disminución de la demanda mundial de agroquímicos. Otros factores que contribuyen a la relación precio / demanda incluyen:

- Altos niveles de inventario en los canales de distribución de multinacionales,

- El alto precio de las IA en 2018,

- El flujo de caja del distribuidor afectará a los pedidos en 2019.

- Con la presión de Competidores indios, parece que el precio de algunos productos de China que no escasean, como los herbicidas, será flexible para hablar entre vendedores y compradores.

La competencia beneficia el crecimiento de la industria agroquímica

Desde la mentalidad de crecimiento, es bueno ver que los competidores globales aumentan como India. Obligará a los proveedores chinos a desarrollar y ejecutar nuevas estrategias. Esto provocará una mejora de la industria agroquímica de China.

China todavía tiene una buena disponibilidad de varios recursos, incluidos el cloro, el flúor y el fósforo. Los productos químicos inorgánicos básicos, como el ácido nítrico, el ácido clorhídrico y el ácido fosfórico, que se producen en China, están disponibles alrededor de 15% más baratos que en la India. La industria petroquímica en China es la cadena de valor más completa. El nivel de HSE de las organizaciones de propiedad estatal es más alto que el de las empresas privadas con fabricación estable. Desde la "tormenta de la protección del medio ambiente" en 2017, las empresas químicas han mejorado su control de VOC (compuesto orgánico volátil) y MVR (recompresión mecánica de vapor).

Fuerza de regulación. Nueva capacidad

El estado de la industria agroquímica de China se ve afectado por la estrategia de regulación de pesticidas del gobierno. Debido a una nueva regulación que afecta a los plaguicidas de Instituto de Control de Agroquímicos, Ministerio de Agricultura (ICAMA), el nuevo proceso de registro de IA será más difícil de administrar que antes. Combinado con un enfoque ambiental en la producción, eso significa que China continuará eliminando gradualmente la capacidad de producción.

Los fabricantes con altos niveles de tecnología y producción eficiente "renacerán" de las cenizas como un ave fénix. El resultado de la política gubernamental significa que un parque industrial será la única área en la que pueden existir empresas de agroquímicos.

El gobierno quiere proteger a la gente, especialmente alrededor de la cuenca Taihu, el río Yang Zi y otras áreas con ecosistemas acuáticos. Los reguladores están obligando a las empresas de agroquímicos a adoptar un enfoque socialmente responsable.

Estos cambios también significan que muchos fabricantes se están mudando a Inner Mongulia y a la provincia de Ning Xia, al noroeste de China. Por ejemplo, el Química ZhongShan invertido en Inner Mongulia por 10,000 tm de capacidad de producción de mesotrina. La medida viene con algunos desafíos, incluido el control de la producción de desechos en el desierto, la búsqueda de trabajadores técnicos en química calificados en esa área, el suministro de materias primas y el transporte de tierra a mar. Aún está por verse el éxito de la empresa.

Sustancia química de Shandong CYNDA También optó por mudarse. Se trasladó al noreste de China, Huludao Industry Park, donde la empresa invirtió en 6.000 tm de capacidad de IA y 10.000 tm de capacidad de formulación en Huludao, provincia de Liao Ning. La inversión será de más de mil millones de RMB ya que la única línea de producción costó más de 100 millones de RMB en China. Una ventaja de la ubicación de Liao Ning CYNDA es que está cerca del puerto de Dalian. Está cerca de la industria petroquímica de la región. La mano de obra también está más disponible en el noreste porque la industria ha sido importante para el área durante más de 50 años. El noreste tiene buenos trabajadores técnicos con niveles de educación más altos que el noroeste.

La nueva capacidad de ambas regiones afectará el suministro global en los próximos dos o tres años.

La incertidumbre en torno a la disponibilidad de materiales de China hace que las empresas multinacionales y los distribuidores mundiales de plaguicidas busquen nuevas fuentes de la India. Las líneas de producción globales en India, la UE y EE. UU. También se beneficiarán (al menos en el corto plazo) de la escasez creada por China. Pero los productores globales deberían considerar las nuevas capacidades que están o estarán en línea en China en 2019 y poco después.

MAMÁ Actividad Emejorar. diversidad ddesarrollo

Además del campo de fabricación de China, los fabricantes de agroquímicos de China han profundizado en la actividad de fusiones y adquisiciones. En 2019 Anunciado Yangnong Chemical un acuerdo de 900 millones de RMB para adquirir los activos de pesticidas clave de Sinochem Crop Protection. Productos químicos Shenyang Sciencreat es uno de los principales fabricantes de imazepyr, imazethapyr, cletodim, mesotriona y diflufenican, entre otros. La adquisición de Shenyang Sciencreat mejorará el rendimiento de la cartera de Yangnong. También ayuda a los esfuerzos de Yangnong para convertirse en un proveedor clave para las multinacionales.

Limin Chemical Co. también persiguió agresivamente una adquisición. Después de la recogida de 230 millones de RMB de Hebei Shuangji en 2017, Limin se convirtió en el mayor productor de mancozeb con más de 30.000 tm de capacidad. En 2018, Limin también adquirió Hebei Veyong en un acuerdo de 800 millones de RMB. La razón clave fue mejorar la cartera de productos de la empresa. En el acuerdo, Limin agregó abamectina y glufosinato, entre otros productos, a sus ofertas. Además, Veyong ya tenía una planta en Mongolia Interior, que Limin puede utilizar para cubrir los controles de producción de mitigación en Jiangsu.

La industria agroquímica de China se enfrenta a cambios constantes. Esto fue especialmente así en 2019. Sin embargo, ese cambio creará oportunidades para una mayor competencia en 2020, no solo en China, sino también para la competencia global en el ahorro de costos y el servicio brindado a los distribuidores globales y empresas multinacionales.

El estado de producción es mucho más sensible al gerente de abastecimiento de las empresas multinacionales. Pero considere el mercado global de protección de cultivos. Toda la industria se enfrenta al problema del consumo. Debido al problema del clima, las multinacionales están teniendo un gran inventario para lograr las ventas anuales. Pero el consumo sigue siendo débil. Algunos distribuidores estaban perdiendo su mercado debido a la escasez de suministro de IA de China. Cuando todo el mundo se centra en cómo ganar dinero durante la escasez de oferta, los gerentes de ventas de diferentes empresas agroquímicas cambiarán un poco para pensar en la agricultura global. ¿Existe alguna tecnología disruptiva que cambie el comportamiento de compra de los usuarios finales? ¿Afectará el cambio a toda la cadena de valor? El cambio inicia la evolución de la estrategia. Siempre trae un nuevo punto de crecimiento.

Ese sentimiento se plasmó en la sabiduría de Carl Casale, ex director ejecutivo de CHS Inc., con sede en Inver Grove Heights, Minnesota. entrevista con el StarTribune se le preguntó: "¿Cómo evalúa las posibles oportunidades de inversión?" Casale respondió: “Hemos desarrollado una tesis de inversión muy limitada. Se trata básicamente de herramientas de producción agrícola que cumplen con la misión de 'hacer más con menos' ”.

¡Haz más con menos! Esperemos que también brinde una visión brillante a los fabricantes mundiales de productos fitosanitarios.