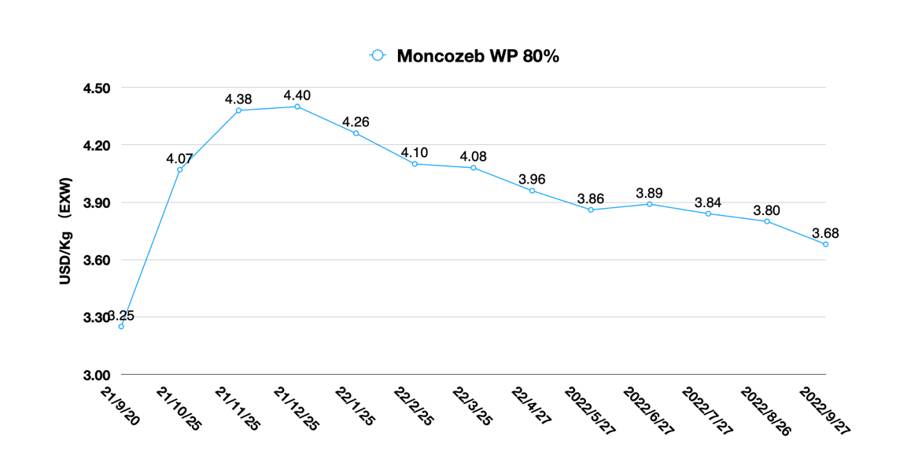

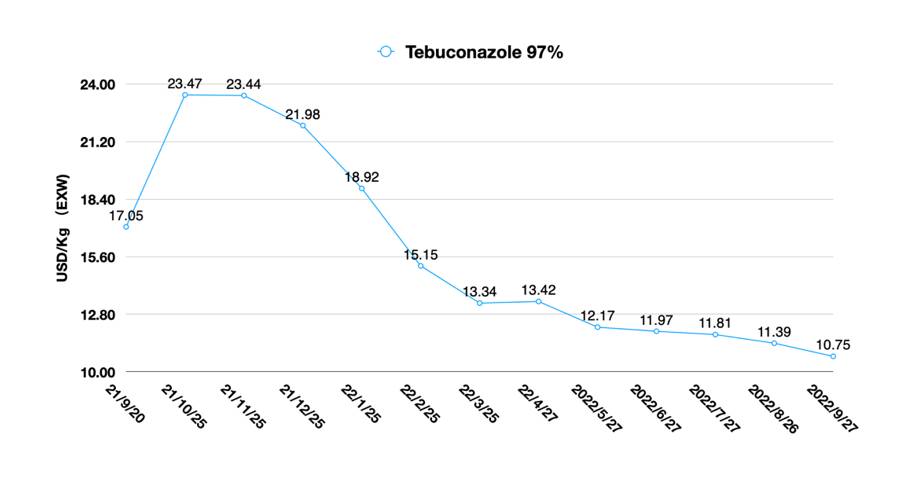

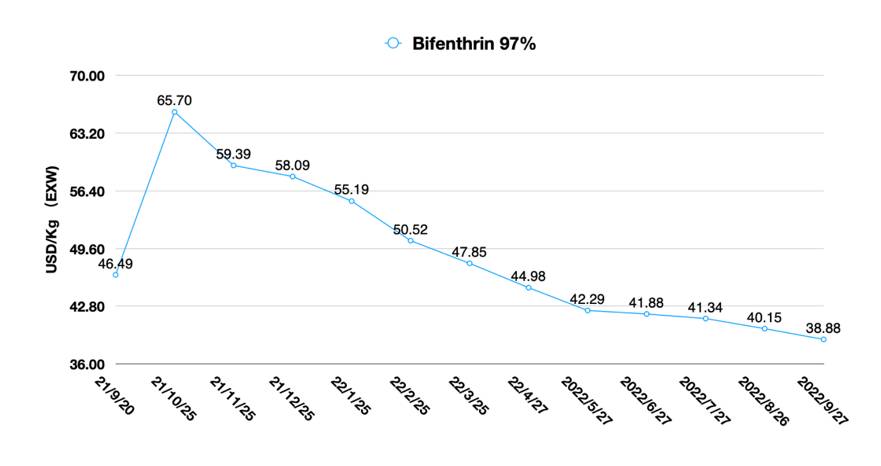

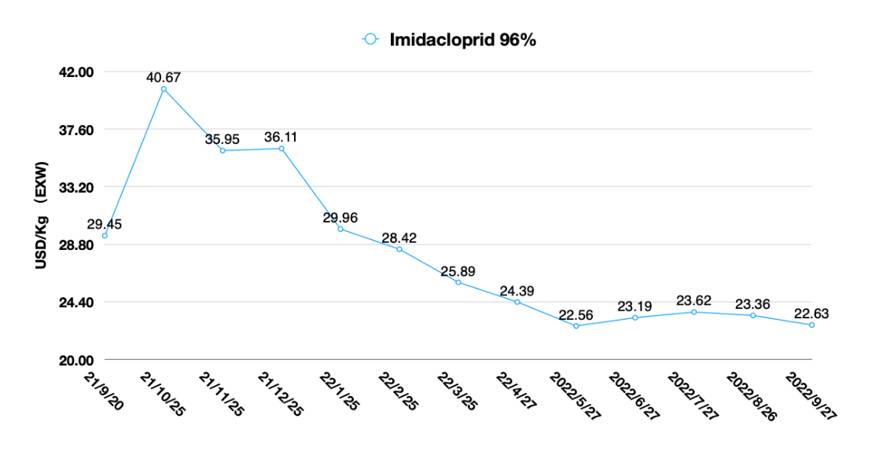

中国价格指数:中国农化行业如何应对“牛鞭效应”

2022 年 10 月 24 日

2022 年 10 月 24 日 编者按:特约撰稿人 David Li 在其月刊中简要介绍了当前中国农用化学品市场上主要除草剂、杀菌剂和杀虫剂的价格趋势,详见 中国价格指数.下面他就中国企业为什么要以更开放的态度理解其战略定位,及时的文化理解,以及在关键时刻敢于出海的原因,提出了一些见解。

查看全部

2012年我在拜耳作物科学中国工作。十年前,拜耳作物科学中国面临着巨大的渠道库存和销售压力。这主要是由于拜耳产品组合中的关键产品氟虫腈(Regent)的损失。自 2009 年 10 月 1 日起,销售和使用 中国禁用含氟虫腈的农药制剂 (除了一些用于旱地玉米或其他作物的卫生和种子包衣)。撤销批准的其他用途的含氟虫腈农药制剂的注册和/或生产许可证。

核心产品的突然缺席,迫使拜耳的营销团队重新拾起品牌产品的长尾,不断向渠道中注入大量品牌产品,以确保销售目标的达成。高库存和关键绩效指标(KPI)销售预期的双重逆境也为拜耳作物科学中国后续的组织转型奠定了基础。

今天,随着全球供应链中的许多不确定性——中国城市封锁、货运短缺、集装箱紧张、港口拥堵、卡车司机短缺——继续存在,过度的库存补充继续推动经济增长。这是零售消费端面临的巨大问题。农药销售增长与全球农药消费量之间的差距越来越大。

海外农民需求预期的微小变化对中国农化行业的影响逐渐放大。通过供应链不断放大的需求被称为“牛鞭效应”。当农民需求减弱时,反向疲软的需求传递给了中国农化生产商。 B2B 市场的需求像钟摆一样来回摆动,农民的需求预期稍有变化。 2022 年可能是一个反向周期的开始。

牛鞭效应。资料来源:维基百科

2022年海外市场的情况类似于2012年至2014年全球农药市场的高库存时期。全球植保市场近期经历了两波供应短缺。第一波是 2020 年开始的 COVID-19 大流行。当疫情首次爆发时,来自中国的供应短暂中断。在该国供应恢复的同时,供应缺口导致短缺。海外市场恐慌性采购推动农药销量大幅增长。

2021年,海外供应链中断引发第二轮供应短缺。早期需求和对供应链中断的担忧支持库存逐渐通过该渠道下沉。但是,由于中国 双重管制政策 2021年9月,中国供应面临巨大不确定性,几乎所有原材料价格都经历了火箭般的高位。面对过山车般的价格,海外买家在 2021 年 10 月至 2021 年 11 月期间购买原材料的赌博相当于提前预付了 2022 年的需求增长潜力。

2022 年初,由于高通胀压力和支付更高价格的意愿降低,我们看到全球需求放缓。商品销售成本继续上升。渠道库存的边际效应减弱,需求变弱。因此,增加的库存不会产生更多的收入。从2022年5月开始,我国农药出口量货值出现偏差,虽然6-7月的偏差幅度没有明显扩大,但随着运输成本的降低和物流的改善,对农药价格的压力将更大。 2023年中国农用化学品季。在预测分析中,风险评估对于未来的决策非常关键。世界正处于危机的边缘,或者更确切地说,我们正处于危机之中。货币政策收紧和食品价格波动可能给农业经营带来更大风险。

另一个值得注意的事件已经发生。我们将看到,2022年冬季全球基础和精细化工行业将面临第三波供应短缺。由于俄乌战争可能导致欧洲能源危机,今年冬季全球能源供应将有限度扩张。由于第三次拉尼娜事件造成的极度寒冷,能源需求可能达到历史最高水平。届时,作为能源密集型行业的化工生产将面临极大挑战。

作为德国顶级化工生产巨头之一,巴斯夫将受到巨大影响。如果天然气供应下降到其需求的一半以下,他们将不得不停止生产,因为这家全球最大的化学品集团警告称,欧洲的电力紧缩对其业务造成了损害。据巴斯夫称,天然气短缺将对化工生产产生双重影响。生产过程中将没有足够的能源,并且缺乏制造产品的关键原材料,根据一家 路透社报道.

由于未来欧洲供应中断或供应紧张,全球对基础化学品的需求可能会转移到中国,中国高能耗行业成本相对较低,化工行业供应链较为完善。全球化学品需求向中国转移可能推高上游基础化学品的价格,从而影响农药原料的生产成本。但是,活性成分的价格是根据供需平衡定价的。全球需求疲软将抵消人工智能价格上涨的支撑。

巴斯夫、先正达和拜耳等欧洲跨国公司的专利产品、需要进一步加工的原材料也可能在未来遭受供应冲击或中断。跨国公司不太可能在一夜之间重新定位其知识产权产品生产。但未来风险控制需要考虑亚太、美国和拉丁美洲供应链的多样性。

北半球的 2023 年产季始于 2022 年 10 月。在高库存的市场中,“企业如何决定未来的销售”是一个关键问题。草甘膦 AI 的全球总产能超过 100 万吨。据估计,拜耳作物科学的产能约为 37 万吨。中国供应商的产能约为 700,000 公吨。一家公司拥有近 40% 的战略类产能,2023 年草甘膦的市场趋势将取决于拜耳草甘膦的销售和营销策略。

对于跨国公司与中国供应商的竞争,他们在市场环境中的地位决定了决策上的差异。跨国公司由于目标市场的全球生产能力、稳定的供应链和系统的渠道而具有增量属性。随着竞争的加剧,跨国公司可以调整上游生产资源配置,以高效匹配区域市场战略。

对于中国制造商和中国制造商支持的中国经销商来说,他们处于库存属性的位置。市场策略将受到安全库存的限制。存货就像一个水库,水库需要不断的流入和不断的流出才能持续盈利。但当库存流出继续放缓时,大水外溢的风险加大。这以流动性减少、利率上升和库存成本持续高企的形式反馈给金融业。当市场出现高库存水平时,中国制造商参与价格战是非常不合理的。

对于当前的植保市场来说,分销渠道仍然非常重要。去渠道化可以降低农民的成本,但不能直接增加农民的采购计划。这是因为农业中的农学属于生命科学,其中包含很多高科技,与快速消费品(FMCG)有很大不同。农户对企业产品的选择和产品价值的传递都需要通过渠道来完成。渠道策略是生产者策略的延伸,而不是相反。

在高库存阶段,厂商通过渠道对品牌价值的控制将达到一个新的战略高度。跨国公司正在使用数字工具加深对农民农学专业知识的支持。该渠道正在通过售前和售后的方式加强这种专业的技术支持。我曾经把草甘膦比作超市里的水,经销商是建立超市(对供应链设施的投资)并提供更多样化的解决方案以满足其他农民需求的组织。在“移动互联网时代”,经销商并没有消失。只是经销商的部分售前工作由制造商的营销部门代替。

面对来自中国供应商的竞争,比如常见的价格战,跨国公司由于定价体系稳固,很难直接向农民提供价格折扣。然而,跨国公司可能会利用非价格竞争力在市场上竞争,并在 2023 年销售旺季确保销售,同时刺激库存减少。首先,跨国公司的转基因种子计划是其竞争工具的核心。种子计划的销售是整个市场竞争格局的关键,它主导着燃尽除草剂与转基因种子的结合使用。跨国公司可以通过种子分配系统的整体折扣来平衡市场上低价草甘膦的竞争。同时,品牌产品可以通过渠道投放到核心需求所在的位置,从而提高现货胜率。

此外,草甘膦并不是跨国公司唯一的竞争工具。其产品线,如专利化合物和生物制剂,可以丰富渠道和供应端的竞争策略,更符合农民的期望。创新产品的推出可以起到拉动销售的作用,刺激对库存充足的产品的消费。例如,Kitting 策略可以将快速销售的类别与销售速度慢的产品结合起来,以促进降低库存。它也可以反向运作,让快速销售的品类能够迅速单独占据市场份额并满足需求。最后,还有跨国公司的数字平台。数字化工具让跨国公司更容易掌握客户的消费习惯,背后的底层数据可以结合多种营销策略进行精准营销。

而对于中国供应商来说,仅仅开发更高的海外库存并不能使中国供应商在海外市场获得更多利润。这是一个简单的经济原理,即供应增加的边际效应由于供应过剩而减少,我之前提到过。更便宜的单一燃尽除草剂对经销商和农民的吸引力越来越小。未来的中国产品经理需要丰富产品组合,才能真正以利润满足需求。

也许建立全面的战略合作伙伴关系——例如 Wynca 如何成为 Nutrichem 的战略投资者——是中国草甘膦生产商应该遵循的战略。中国企业应在未来十年将可持续的复合包装添加到其已建立的管道中,并通过配方创新为客户提供一致的供应包装。从战略上讲,公司必须坚持持续投资于作物保护的战略确定性,这将在未来 10 年、20 年甚至数百年的企业发展中进行,而不会轻易改变其企业愿景和使命。这就是中国农化制造企业的未来。

随着海外渠道的加速整合,我还没有看到中国农化厂商的投资。对于渠道,中国企业应该以更积极、更开放的态度去了解其战略定位,及时了解文化,在关键时刻敢于出海。他们将把中国生产部门的优势转化为全球农业价值的一部分。这不应该仅仅通过向所有人提供 B2B 战略来实现,而是他们应该脚踏实地,进入全球农业世界寻找答案。