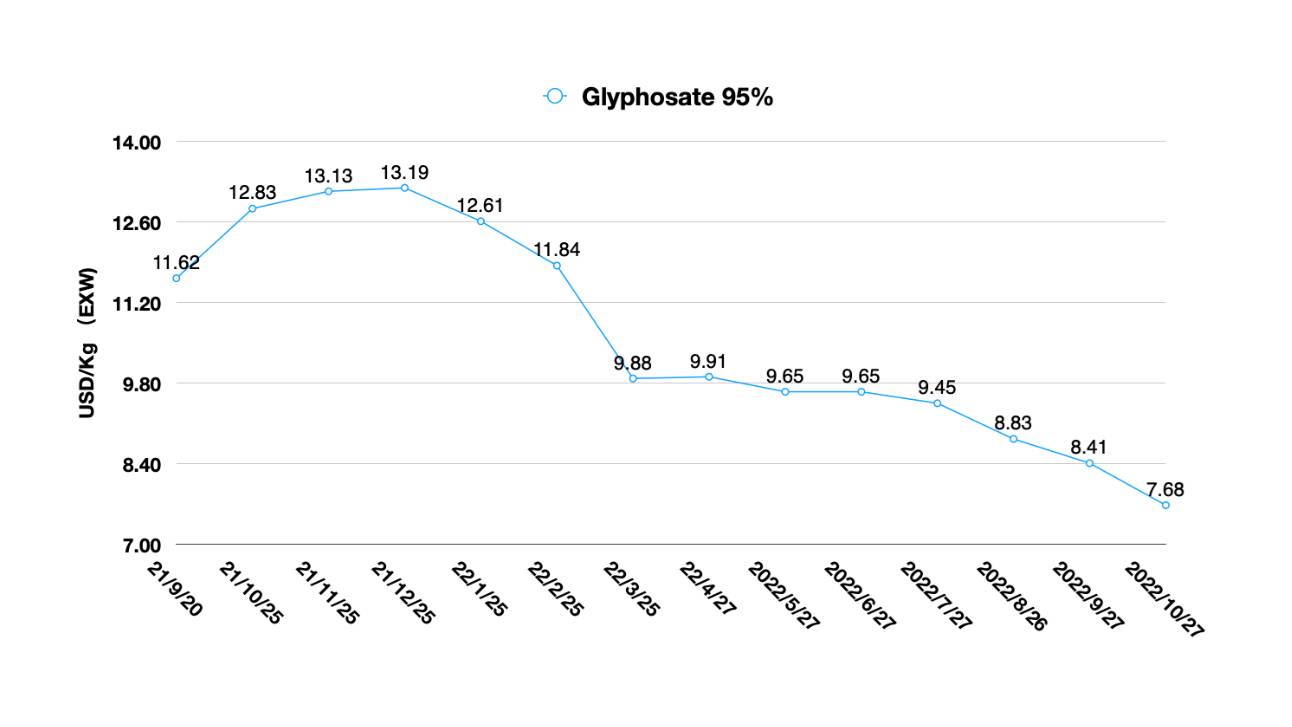

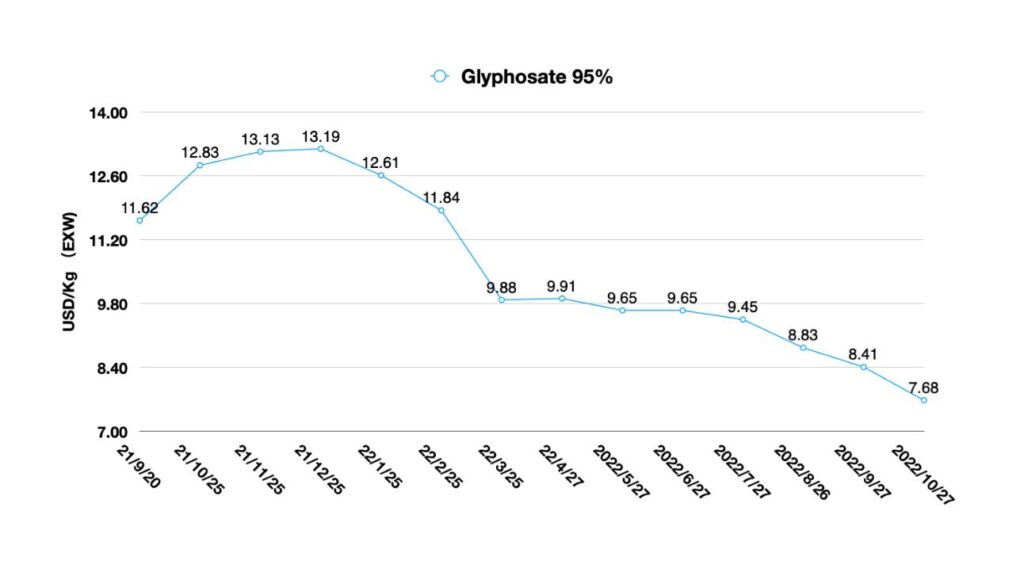

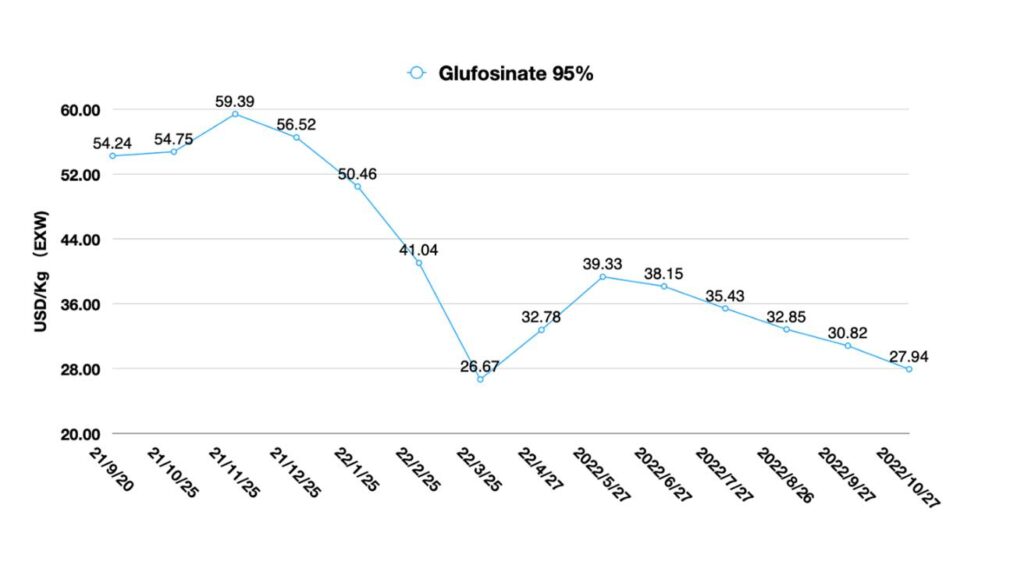

中国价格指数:中国领先的农化公司如何投资于研发、制造集群

16 十一月 2022

16 十一月 2022

中国农业大学70周年校庆暨农药科学发展论坛于10月27-29日在中国北京举行。

查看全部

编者按:特约撰稿人 David Li 在其月刊中简要介绍了当前中国农用化学品市场上主要除草剂、杀菌剂和杀虫剂的价格趋势,详见 中国价格指数.下面,他提供了关于领先的农用化学品公司如何投资于研发和制造集群以实现长期可持续增长的见解。

农药科学70周年庆典暨发展论坛在 中国农业大学 于 10 月 28 日举行。中国的农药研发是论坛的主要焦点。中国农业大学的教授们讨论了中国农药行业的发展历程以及中国如何成为世界重要的农药生产基地。

陈福恒、陈万义作为中国农业大学老一辈科学家的代表,对中国农药行业的发展和有志于从事农药研究的青年科学家提出了积极的期望。

在仪式上,中国农业大学和领先的公司包括 CAC南通化工, 颖泰生物,和 中国作物保护行业协会(CCPIA)等共同设立中国农业大学农药学科发展基金,促进中国农业大学农药本科教育发展。

中国农业大学吴学敏教授表示感谢

ude代表农药部门对与企业共同培养尖端人才寄予厚望。黄秀珠,董事 ICAMA,还回顾了过去十年的中国农药监管,并分享了中国农药行业的未来愿景。中国注册会计师协会会长孙树宝也在仪式上表示祝贺。

回顾中国农药发展史,不难得出一个结论——人才和研发始终是基石。建国初期,中国厂家开始逐步生产有机磷农药。 2000年前后,中国农药工业进入成熟期。由中国农业大学校友创办的纽泰化学,将中国农药制造模式从“以产品为中心”转变为“以客户需求为中心”。这是中国农化产业升级能力的例证,这主要归功于实验室的创新和努力,以及中国农业大学培养的年轻科学家的巨大贡献。 Nutrichem 通过优化实验室化学合成路线、改进工艺和提高大规模生产效率,将投资重点放在研发上。其先进的客户服务理念,至今仍被众多中国农化企业所学习。

总体而言,中国农药行业呈现大而不强的特点。过去20年,跨国公司推动的供应链全球化,转移了中国化工产业支撑的成熟、长尾农药产品的生产。中国在这二十年中成为世界农药生产基地。

然而,过去几十年企业在研发方面的投入一直处于初级水平,该行业在生命科学和基础化学方面的投入仍然不足。由于历史原因,中国农药企业更多依赖第三方高校或科研机构进行研发。这种研发虽然有比较悠久的传统,但商业化的路径太长,无法控制未来市场销售的风险。因此,许多创新产品错过了进入市场的最佳时机。

中国农药企业也很少在国际市场上推出知识产权组合。在取代日本、韩国等东亚制造中心成为农药生产主力后,产能过剩的企业逐渐在跨国公司的上游链中占据有利地位。另一方面,产能规模很快成为在中国市场的唯一竞争优势。可以说,研发投入不足导致中国农药企业无法在市场上获得超额利润。 蓝海市场 并在短期内投资巨大的产能来建立他们的护城河,这是中国产能过剩的原因之一。

当前,中国农药行业需要一个集成的创新生态。中国农药行业的创新仍集中在两个方面。

一个在研发机构,一个在企业。研发机构创新基础雄厚,但与市场距离较远,上市运作机制不高效,难以创造出与市场需求高度契合的专利人工智能产品或创新制剂产品。另一方面,企业自身研发多以工艺优化、提高原子利用率、减少废弃物排放和能源消耗为目标,通过工艺路线研究和未来项目的杂质研究。总的来说,降低成本和保持规模化生产的高效运行是企业研发的重点目标。

对比美国农业和食品行业的创新生态,资本支持、人才平台、上市公司的合作是项目成功的三要素。曾在研发、营销和供应链领域工作过的跨国公司退休高管为初创企业提供咨询服务。初创企业成立前,创始人应尽量匹配农业上市公司或跨国公司的研发差距。这种方法允许在农业和食品部门合理分配资源,并利用创新生态系统共同支持初创企业的发展。跨国公司可以与初创企业分享第一手市场需求;初创团队也可以获得创新孵化器的支持。

此外,对初创企业的投资有明确的退出途径——并购或上市。这种良性的系统循环为跨国公司提供了源源不断的创新,补充了它们的产品线并在全球范围内展开竞争。对全球农业和食品部门的投资正与乐高积木等跨国公司相匹配,而且业绩也在增长。

2022年中国农药企业面临重要的十字路口,在全球农化库存高企的背景下,企业未来的增长点在哪里?对于资源型企业,如草甘膦生产商,基于矿产资源的持续稳定供应将是他们的首要任务。对于以工艺改进和新分子创新为增长点的企业,此类中国制造商的市场竞争将更加复杂。

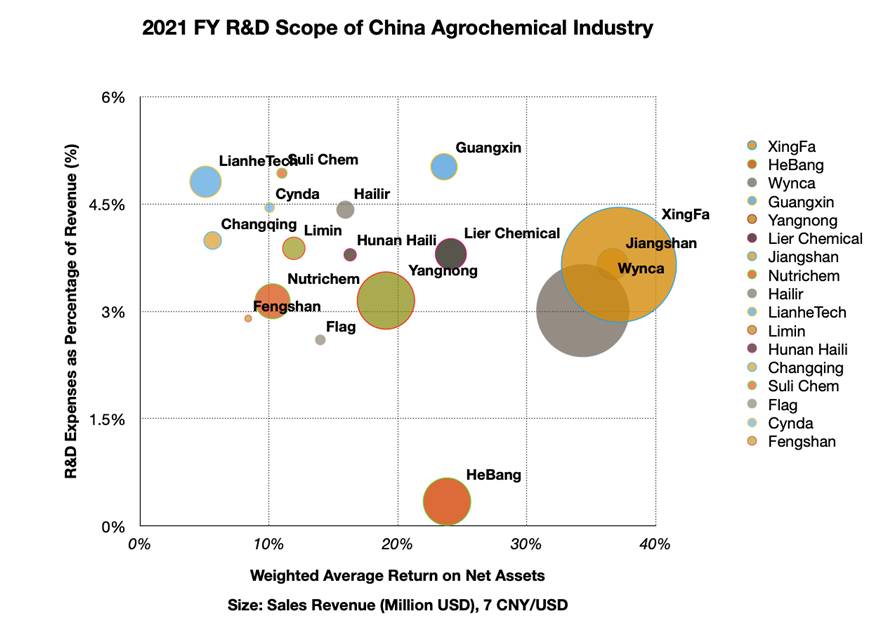

中国农药企业越是专注于利基市场,其研发投入就越多。经过50多年的发展,中国农化行业每年平均投入研发收入3.62%。下图上市农化厂商中,厂商2021年研发费用总额为$61984万美元。对研发的大力投资导致新产能、接近专利到期的 AI 研发和专利 AI 开发的绿色流程增强。

中国农化企业投资方向的一个显着趋势是增加对区域循环集群的投资。综合制造集群的优势将远超化工园区。以龙头企业为驱动力,集成制造集群将上游原材料资源与下游精细化工生产相结合,形成完整的产业价值链。

据巴斯夫称,该公司目前 在广东省湛江市建设新的一体化基地.该项目于 2018 年 7 月宣布并于 2019 年 11 月正式启动,到 2030 年将达到 100 亿欧元,成为巴斯夫最大的投资项目。该基地最终将成为巴斯夫全球第三大基地,仅次于德国路德维希港和比利时安特卫普。湛江市支持和发展巴斯夫上下游新产能建设。他们的目标是创建一个全球级的制造集群,以进入中国世界领先的消费市场。

中国领先的农化公司正在从趋势中学习。 CAC南通愿在公司目前所在的产业园区打造产业集群。 2022年10月,江山与贵州省永安县政府、王府(集团)有限公司签署投资合作意向协议,江山将在贵州省永安县精细化工园区投资建设磷化工循环利用一体化产业项目翁安经济开发区,打造国内第三个生产基地。 2020年底, 核心化学 与新的战略投资伙伴浙江龙盛集团、安富创投展开合作,并与天津大学绍兴研究院建立深度科技创新合作。 CoreChem加入化学公关

与浙江某上市化工企业战略合作的产业集群。

尽管不同企业在产业价值链中保持优势的方式不同,但对中国农化企业来说,还有一个更重要的因素。即弄清中国农化行业在全球作物保护中的可持续定位。

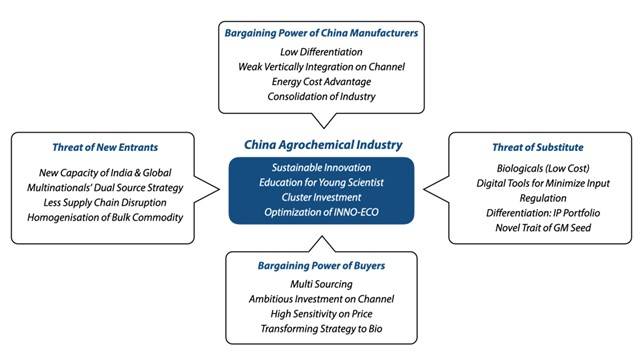

中国农化行业波特五力分析。

中国农化行业波特五力分析可以让我们一窥植保市场竞争的经营环境。为了中国农化企业的长期可持续发展,研发投入应该加强。可持续创新需要通过优化强大的创新生态系统来形成。它可能不同于美国以创新为基础的生态系统。 “从头开始”或许是中国企业的一个很好的起点。制造营销团队应通过密切监控市场趋势来引领创新。面对世界各地新的竞争对手将是至关重要的。 2023年,生物制品将拥有更大的市场份额。跨国公司可以更专注于管理他们的专利产品。新的种子特性将解决该领域的更多风险。数字技术和法律法规的变化将导致该领域化合物的加速减少。诸多挑战将加大中国农化企业未来业绩的压力。

参加中国农业大学 (CAU) 农药科学 70 周年庆典的中国科学家让作者 David Li 对中国供应的未来充满信心。

采购团队的“中国加一”战略并不是真正的危机。这将加强中国农化企业进一步合作的必要性。中国供应商、CCPIA 和监管中国农药行业的州长将需要更多时间来引导企业进行更准确、更有效的组织战略变革,以应对不断变化的环境。

2022 年,中国经济受到 COVID-19 的严重影响。中国三季度GDP同比增长3.9%。受国内疫情影响反复,中国整体经济复苏力度有所减弱。去财产化和通过创新建立可持续经济正在中国发生。基础设施,特别是化工行业的反弹,为国家的发展提供了动力。

作为植保行业的年轻人,参加中国农业大学农药科学70周年庆典的中国科学家让我对中国农药的未来充满信心。就像中国的祖先常说的那样,新春佳节来临之际,总会有一些新苗从泥土中冒出来。