中国物价指数:农化企业集中,中国蓝海战略在哪里?

2020 年 10 月 20 日

2020 年 10 月 20 日 了解中国农化行业最好的方法就是了解和分析中国农化行业发展政策。从2018年开始, 农业部农药检定所(ICAMA) 推出新品 农药法规.新规提高了农药登记准入标准,优化了我国农药生产经营管控。

查看全部

新规提高了农化行业准入要求。合法的农药需要有官方注册,包括农药产品质量控制的生产许可证要求;通过二维码实现中国农药产品溯源;严格控制农药流通渠道;和中国农化业务的官方许可。

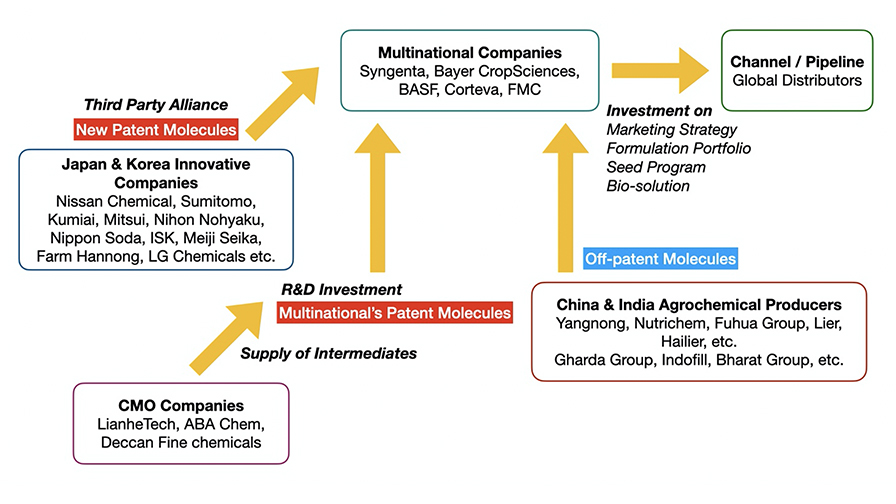

高准入门槛将中国农化行业的资源导向以后专利生产商为主导的龙头生产商,但随着跨国公司并购中国产能,该行业受到的影响越来越深,这种情况正在发生变化。

先正达、拜耳作物科学、Corteva、巴斯夫、富美实的新战略调整,在供应链管理上形成了新的联盟与合作。一致原材料的成本节约和风险控制是采购团队需要考虑的两个关键方面。

中国农化价格指数受2008年奥运影响,2017年受环保影响,最近的环保提升了中国的废弃物处理能力,完善了农化行业的环保法规。另一方面,也带动骨干企业向国家级产业园区转移,进军东北和西部。因此,大多数农化产品的新产能始于 2018 年,其中大部分新产能现在正在将产品输送到价值链中,这可能会加剧我们正在经历的价格下跌。

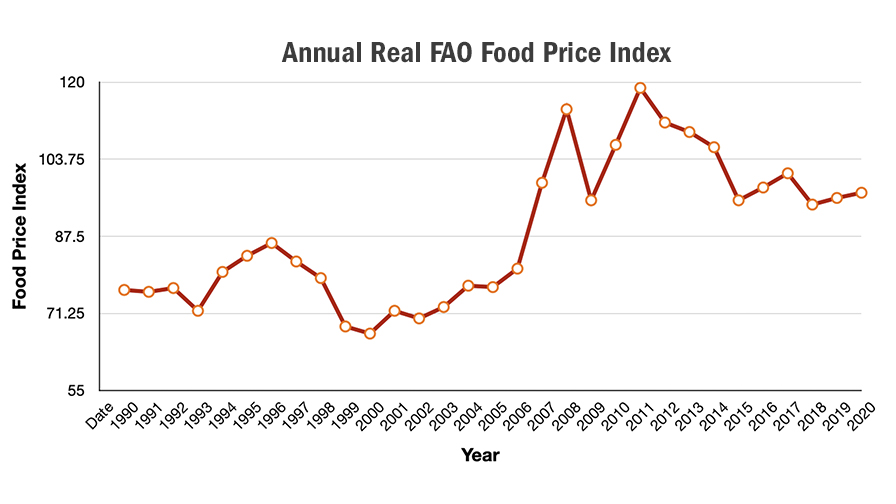

但市场将回到由作物保护组合的供需决定的价格。根据粮农组织数据,年度实际食品价格指数显示 2020 年全球食品价格略有上涨。即使面对 COVID-19 全球大流行,全球食品供应仍然稳定,这将导致全球作物需求缓慢增加与 2011 年和 2012 年相比,由于食品价格水平较低,2021 年季节受到保护。

对全球作物保护的稳定需求将抵消未来三到五年新产能的高潜在利润的高看法。此外,我们还需要考虑对毒死蜱等专利到期裁员的影响,草甘膦的重新评估以及麦草畏的漂移问题。全球监管的不确定性将重组全球作物保护产品组合。草铵膦的 Liberty 和 Corteva 的 Kyber 是全球非专利生产商的良好指标。 “传统转基因种子+农药”面临超级杂草抗性挑战。农药投入的减少和中国农化投入的零增长政策是另一个需要评估的关键因素。生物制品可能是一个不错的市场选择。中国政府还鼓励将生物组合应用于中国耕地,以实现中国农业的可持续增长。

全球农业产业的变化促使上游采取颠覆性战略,以更好地占据市场地位。参考上图中国农化产业在世界植保价值链中的地位,专利过期的生产商能否找到可持续发展的蓝海?

领先的生产商拥有充足的资源和监管机构的支持。但为了与全球农户的未来共同成长,他们仍然面临营销策略和人力建设方面的挑战。

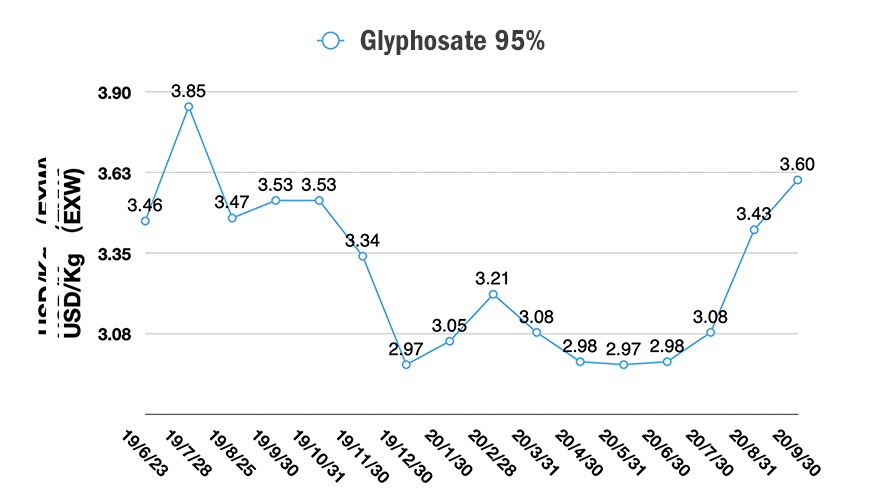

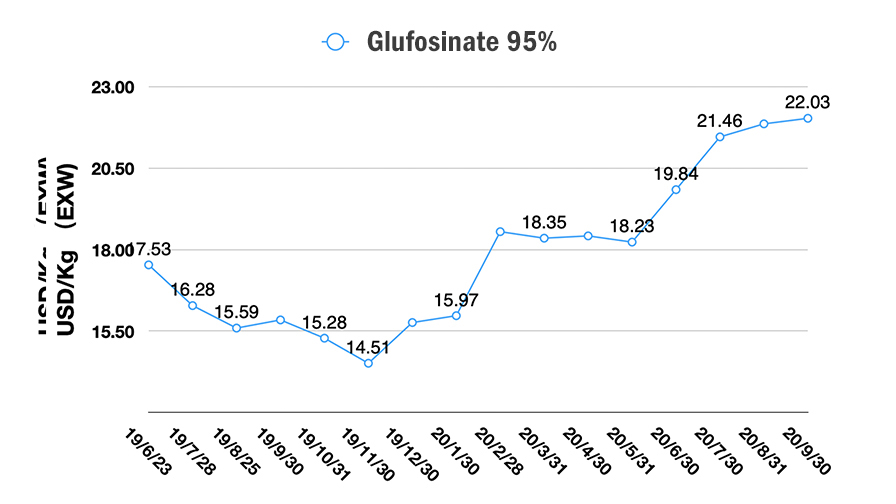

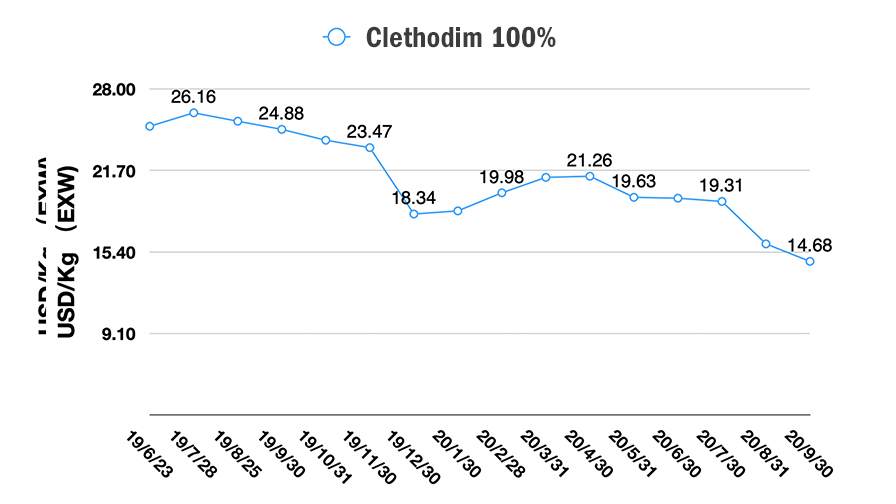

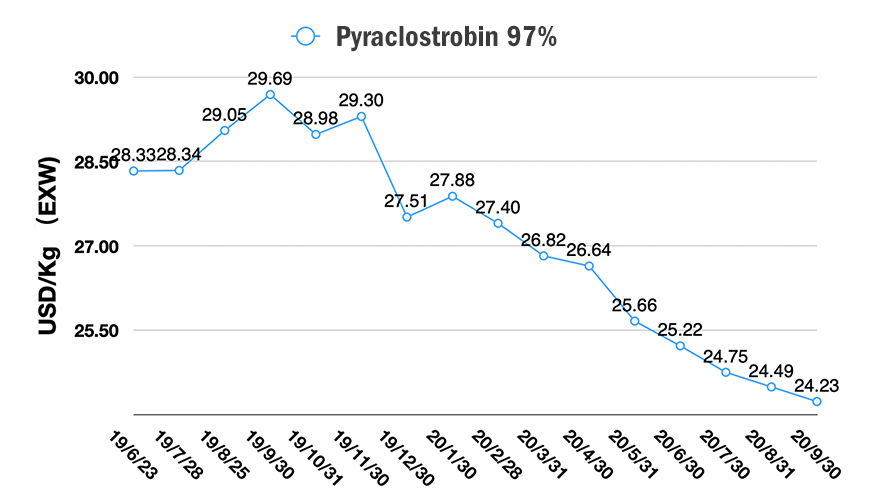

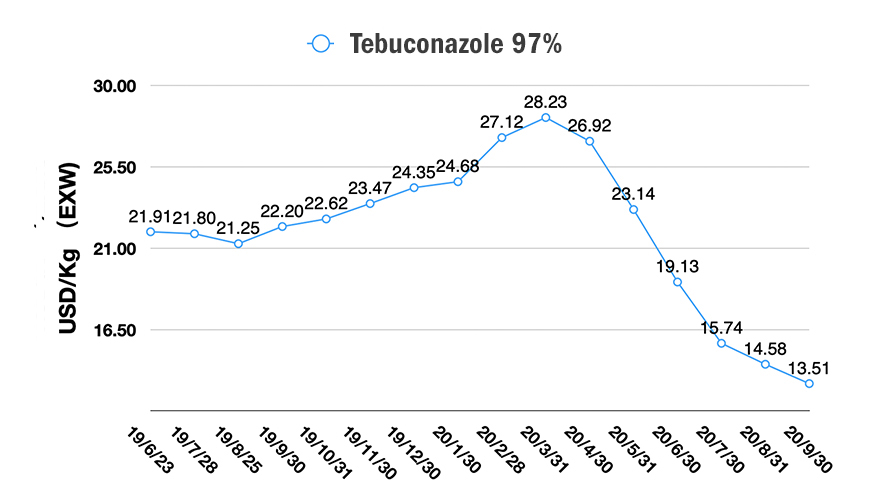

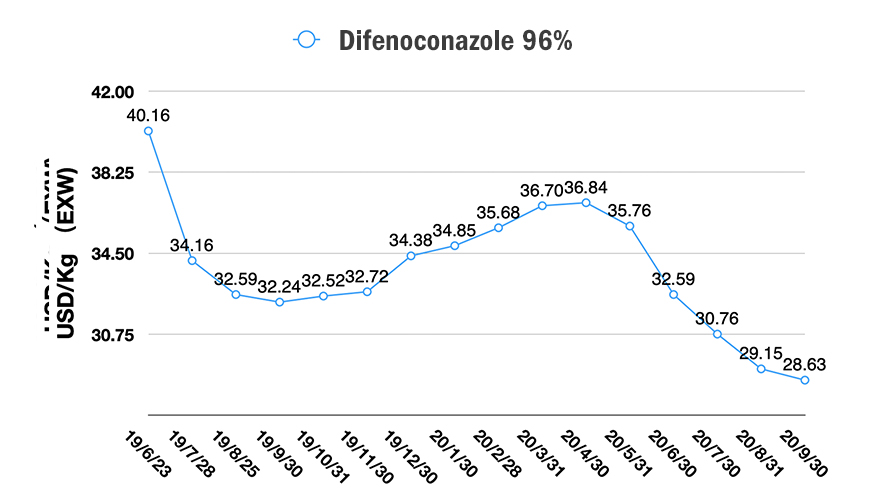

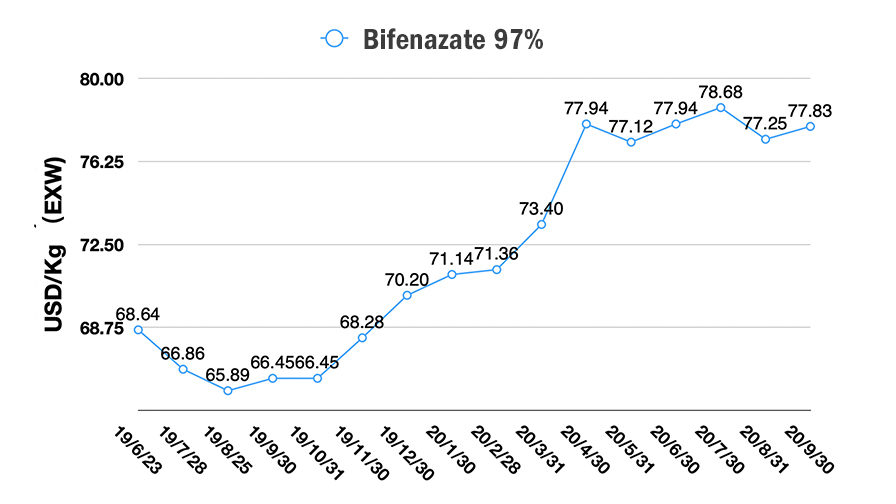

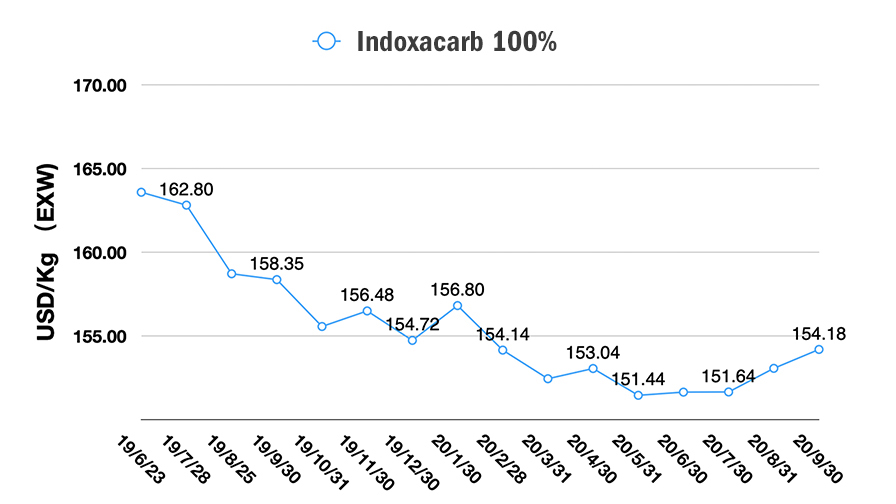

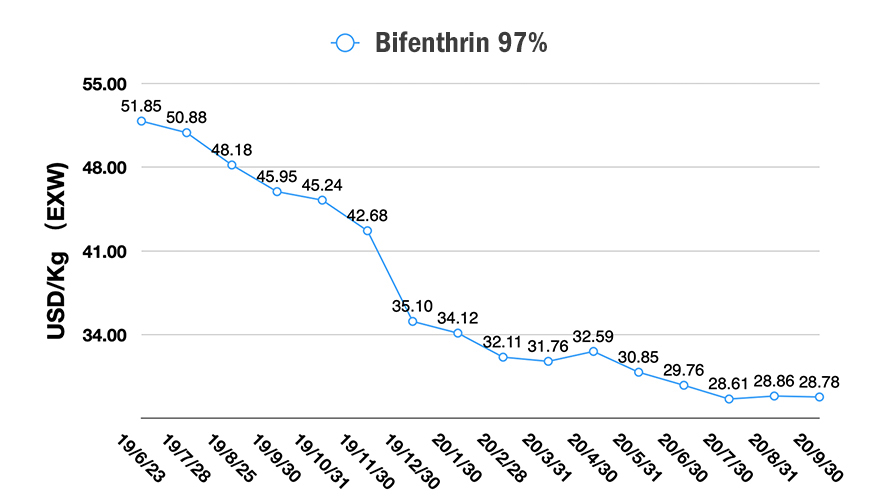

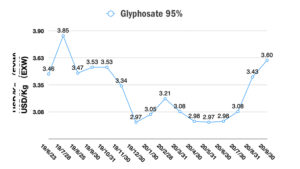

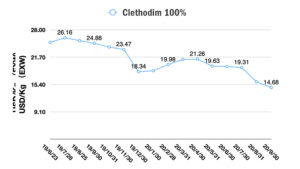

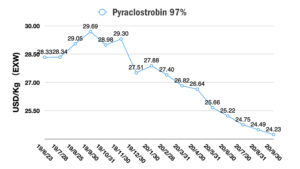

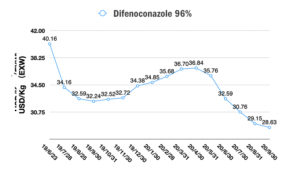

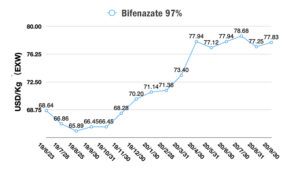

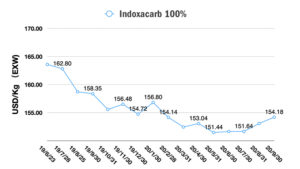

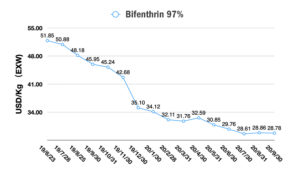

中国农化供应(产品价格见幻灯片)

国庆过后,中国农化行业开始为国内市场做库存准备。主要用于2月起2021年销售旺季农化制剂产品分销入管。

来自当地制剂和贸易公司的采购员正在参加 ACE, 农化展 通过 CCPIA,讨论 Q4 采购。这将使活性成分生产商有机会监控买家的担忧。

根据 AgriBusiness Global 贸易峰会 将热心的中国供应商与全球采购团队进行电子营销和在线交流。更多创新型公司正在尝试以创新方式接触客户。我们将2020年称为中国农化行业的“线上元年”。数字标记将影响从分子生产到对全球农民产生深远影响的整个价值链。

随着7月份出口量的强劲反弹,中国农化供应商试图通过降低价格来维持与客户的交易。尽管利润较低,但满负荷运转是降低生产成本的唯一途径。如果我们不考虑像 四川洪水,中国农化产品生产供应稳定。但由于与 COVID-19 的社会距离障碍,来自海外的支付仍然面临问题。客户要求延长信贷额度以度过这段艰难时期。