中国价格指数:强劲需求和低库存继续推动主要农药价格上涨

16 三月 2021

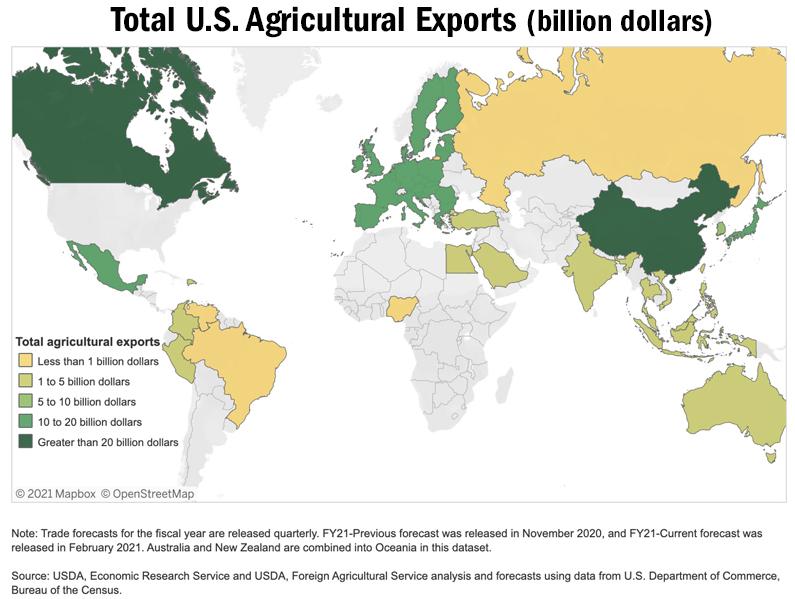

16 三月 2021 当 2020 年中国从海外进口肉类达到约 991 万吨时,中国的强劲需求成为全球农产品出口商的新现实。2019 年中国肉类进口累计同比为 60.4%。美国农业部预计,在下一个预测中,中国的需求量将超过 1000 万吨。

查看全部

作为主要植物蛋白,中国进口大豆 10033 万吨,与 2019 年相比同比增长 13.3%。 美国农产品贸易展望, 由于更高的单位价值、来自中国的强劲需求和创纪录的数量,美国大豆出口总额的预测将增加 $59 亿至创纪录的 $263 亿。

对于美国,对中国的农产品出口预计将达到创纪录的 $27 亿,增加 $85 亿,这主要是由于大豆和玉米需求强劲。中国有望再次成为 美国最大的农产品市场,它上一次担任该职位是在 2017 财年。

上 3月5日, 李克强总理在本届人大开幕式上作政府工作报告 第十三届全国人民代表大会在北京.中国将2021年GDP增长目标定在6%以上。自 COVID-19 之后的韧性以来,中国在预计增长率方面领先于世界主要经济体。

作为世界第二大经济体,中国的目标是降低能源消耗,控制环境污染,加快能源交易,减少碳排放。在2021年至2025年的“十四五”规划期间,中国将中美贸易列为优先推进的伙伴关系,并在相互尊重的基础上加强关系。

中国政府工作报告的亮点提供了中国未来计划的概况。随着经济增长,中国希望满足中国对蛋白质的需求,这将在 2021 年对全球农业综合企业产生深远影响。不仅对美国而言,中国对农产品进口的需求已经使全球生产商受益,并有望继续增长。

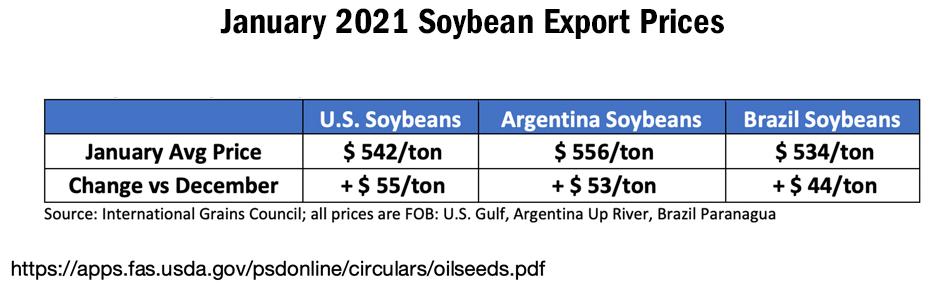

在美国,大豆价格升至 2012 年以来的最高点。预计 2021-22 年美国大豆种植面积为 9000 万英亩,同比增长 8.5%。美国农民出售了 2020-21 年预计出口的 90%。由于库存低,豆农将受益于大豆的高价,从而在下一季获得更好的利润。在健康增长的情况下,巴西农民的现金利润率也很高。目前预测巴西的产量为 1.31 亿吨,比去年增加约 500 万吨。来自中国的强劲需求 将推动有利的出口 并鼓励美国和巴西在 2021-2022 季节将全部产能投资于大豆和其他有利可图的作物。

尽管由于意外的天气 拉尼娜 可能会影响种植面积增长的趋势,全球农业投入的分销渠道和跨国公司对 2021 年的销售持乐观态度。 COVID-19 之后,全球农业市场的弹性保持稳定。大豆和玉米等大田作物的营销意义越来越大,同时蔬菜市场受到大流行的影响。随着 2020 年跨国公司预算的降低,分销渠道的库存在 2021 年实现有机增长。

- 相关报道: 中国物价指数档案

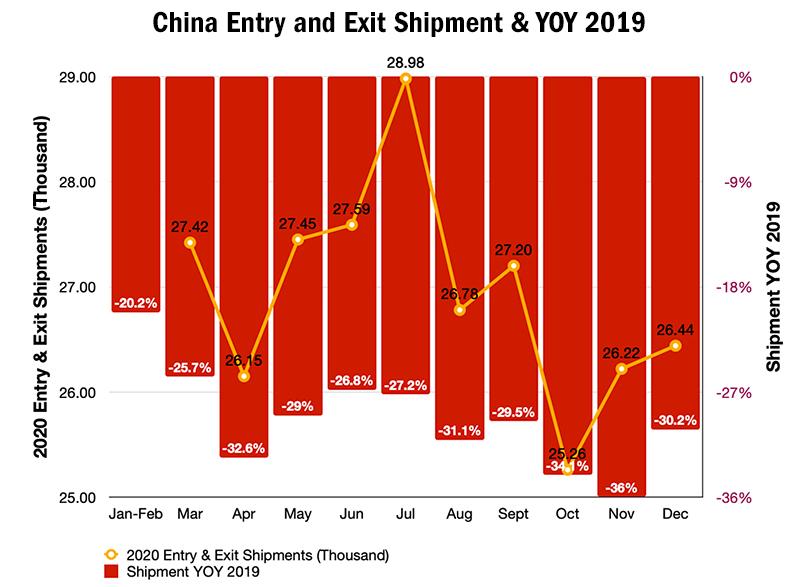

2021 年可预测的挑战可能是全球对来自中国的农业投入品采购需求的供应链管理。根据中国海关报告,中国出入境货物短缺约 30%。当出入境货件达到每月35,000件时,全球物流即可恢复正常。该信号可以指导供应链管理调整提前期和安全库存水平。不过,2021年上半年运费仍将居高不下。

供应链管理的挑战是加强全球农化公司的安全库存。由于组合供应短缺,不能错过美国和巴西等当地农民的需求。为避免短缺风险,跨国公司从 2020 年第三季度开始准备安全的 AI 库存。基于 从中国 ICAMA 导出数据,该产品的大部分是在 8 月和 9 月的购买过程中积累的。

好消息是,根据之前对全球需求逻辑的分析,由于农民的需求,农化产品组合的消费将会强劲。跨国作物保护公司的 EBITDA 有机增长将随着亚太、北美和南美两位数的增长而上升。

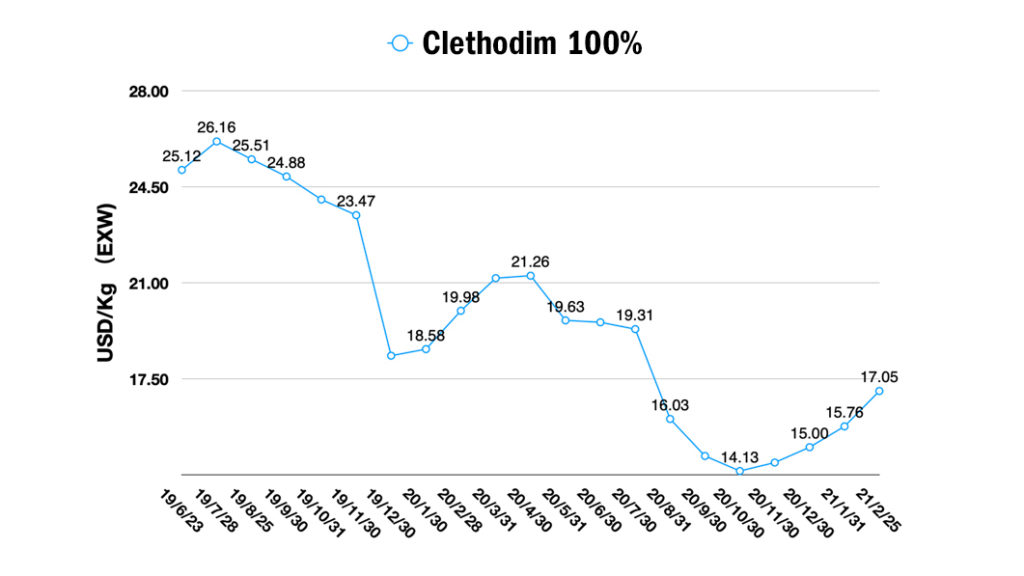

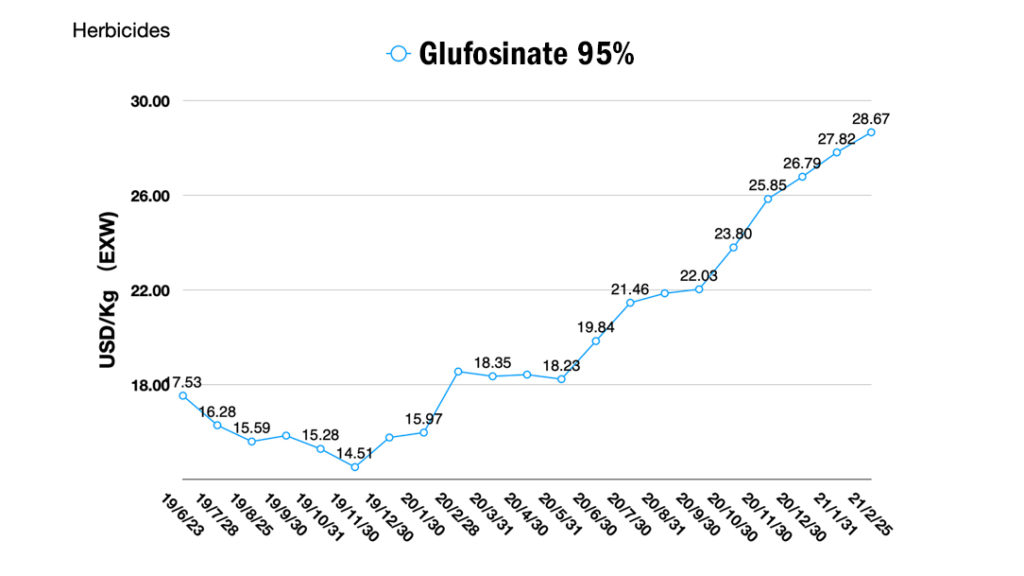

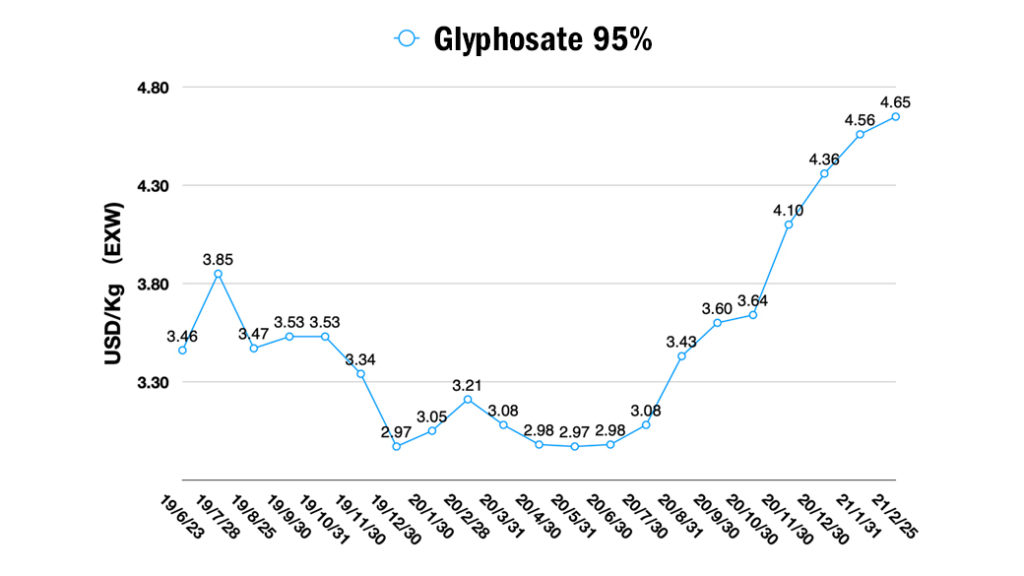

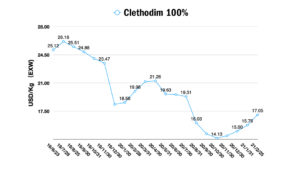

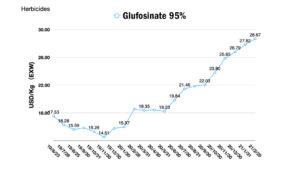

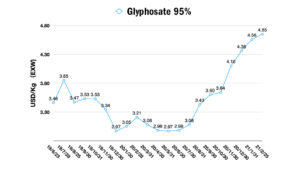

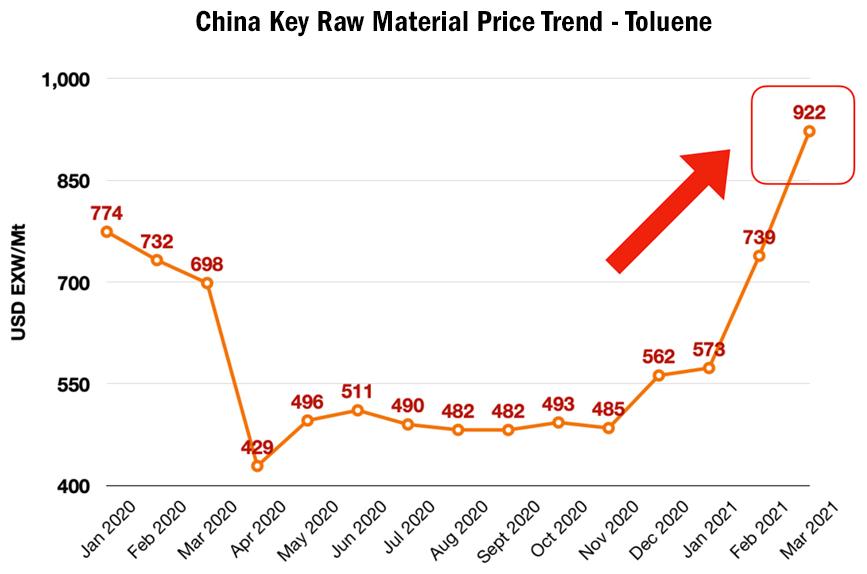

2021年3月,原材料价格大幅上涨,给我国农化生产带来巨大压力。受原料价格高企、市场库存偏低等因素影响,烯草酮价格持续上涨。春节以来,2021年2月草甘膦开工率较低。河北省COVID-19大流行给PMIDA供应带来不确定性。因此草甘膦价格在二月份上涨。

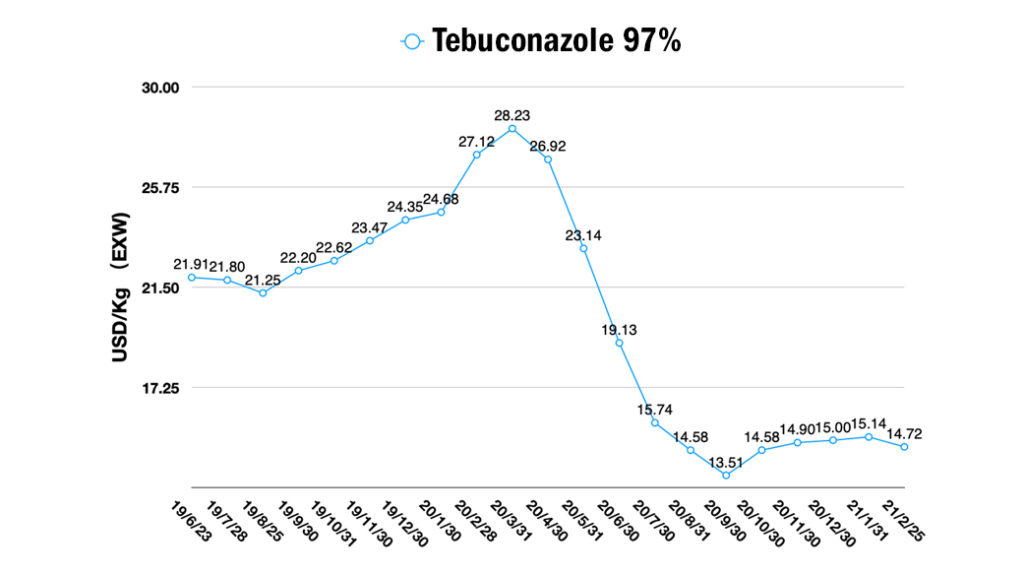

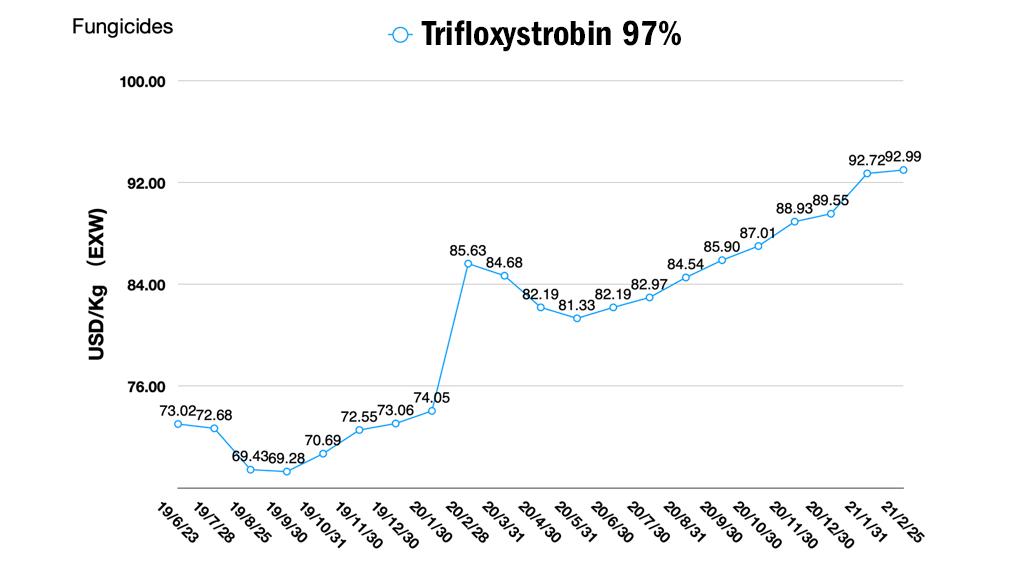

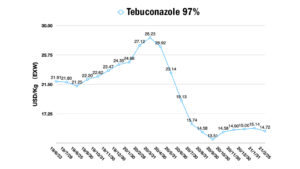

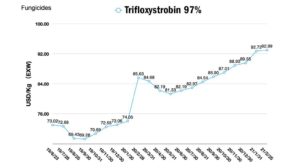

杀菌剂供应方面,戊唑醇仍处于低价位。戊唑醇作为巴西市场亚洲豆锈病防治龙头三唑类杀菌剂,2021年下半年拉美需求释放后,戊唑醇价格或有上涨空间。未来两年,肟菌酯将有新产能。低库存和开工率导致2021年价格高企。

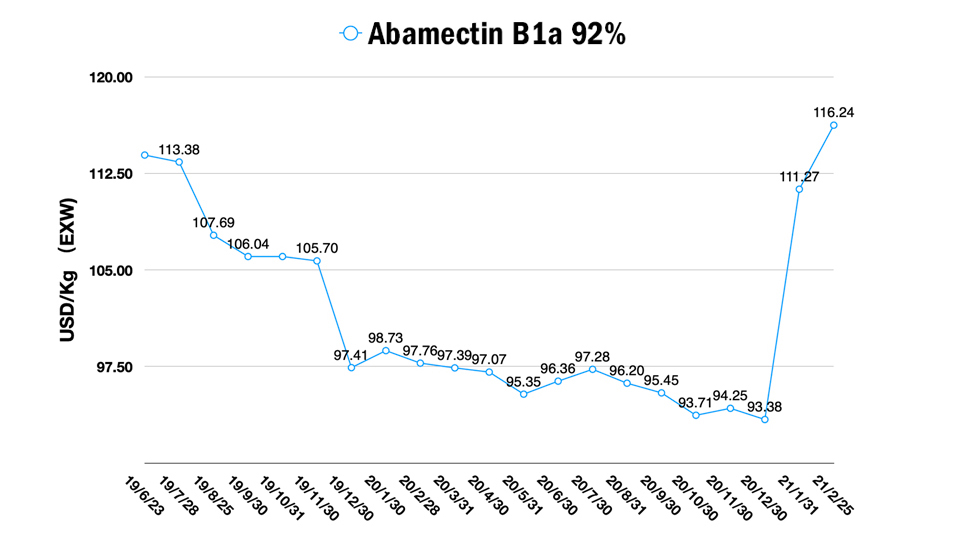

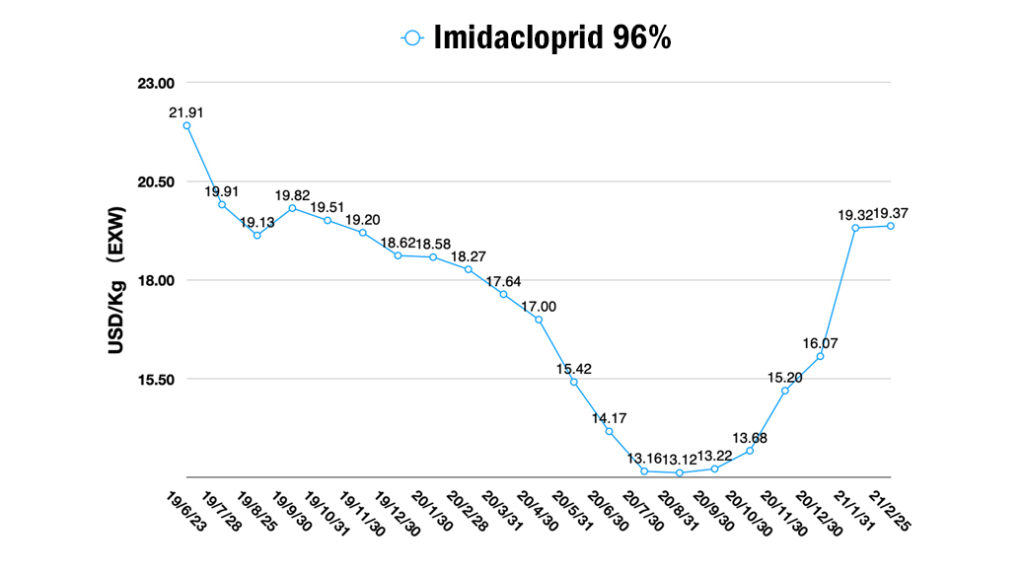

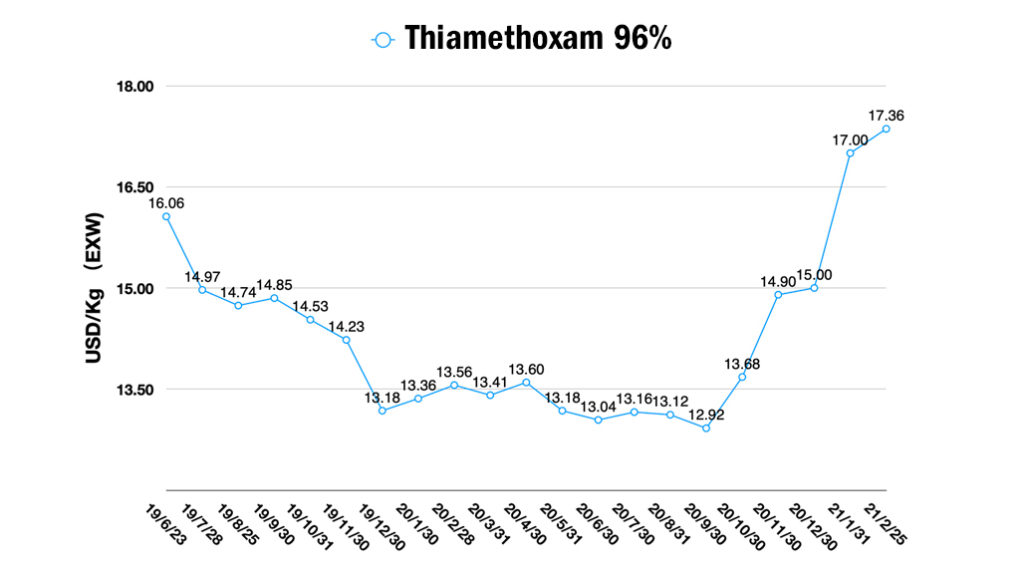

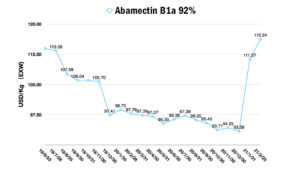

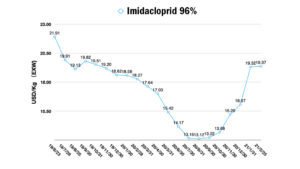

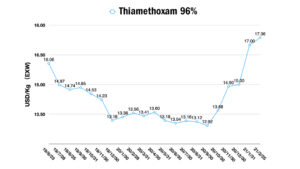

CCMP的价格稳定上涨,导致吡虫啉价格缓慢上涨。由于库存低,噻虫嗪和阿维菌素 B1a 的价格也在上涨。