中国价格指数:1 月价格攀升,以及定义 2021 年农化采购的三大趋势

9 二月 2021

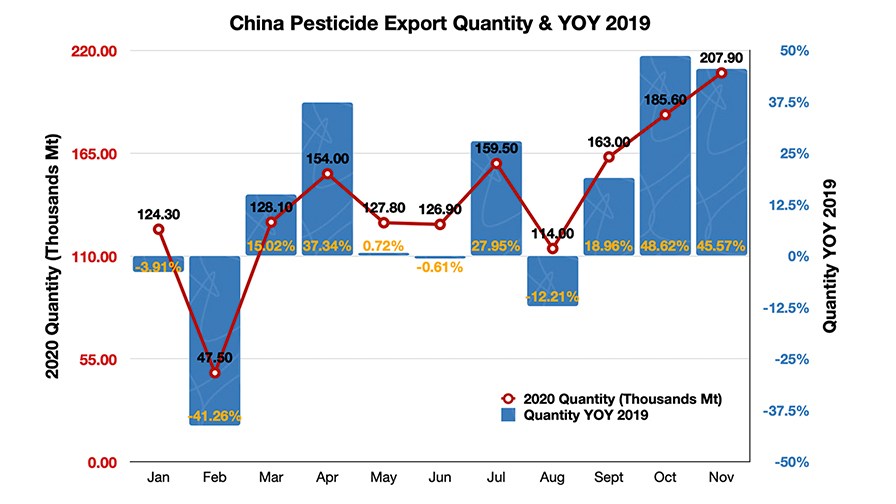

9 二月 2021 根据ICAMA的公开报告,数据显示2020年11月出口量出现大幅跃升。由于海外第二波疫情,跨国公司将其供应链中的货物从中国运送到年底。 2020年,2020年10月和2020年11月中国农化采购的“突然成交”,大幅吸纳原料药市场库存。

查看全部

随着 COVID-19 造成的全球供应链中断,全球作物保护分销商对交货期更加谨慎,并已确保安全库存以满足即将到来的 2021 年生长季节的需求。由于许多国家在圣诞节后面临感染浪潮和不可预测的封锁情况,自 2020 年 9 月以来,供应链团队一直在努力确保 2021 年的产品需求,当时我们看到了中国出口的增长。

事实证明,中国的生产能力具有弹性,自 2020 年 3 月工厂和劳动力摆脱唯一的大范围封锁以来,中国的生产一直顺利进行。中国贸易占全球贸易的比重从 4% 上升到 20%。这种波动正在中国贸易需求与船舶和集装箱运力之间建立新的平衡。

中国海关总署数据显示,2020年1-11月累计进出口货物量同比2019年增加7.2%,但1-11月累计进出境船舶同比减少28.5%。出货量和集装箱运力不足是运价大幅上涨的主要原因。

中国供应的突然回暖给全球港口带来了巨大压力,海外主要港口的货物出现拥堵。此外,随着大量空箱闲置在包括美国和澳大利亚在内的海外港口,情况将变得更加严峻。 2021 年持续的大流行和封锁将为全球航空公司带来重大挑战。

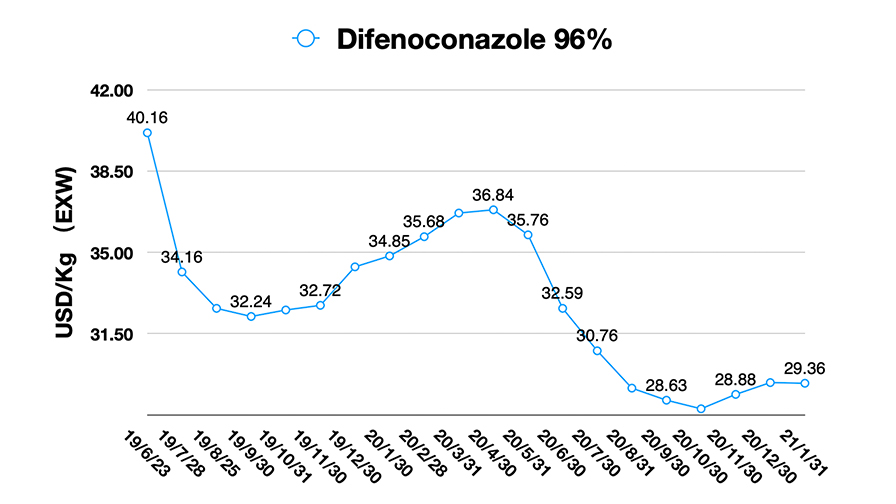

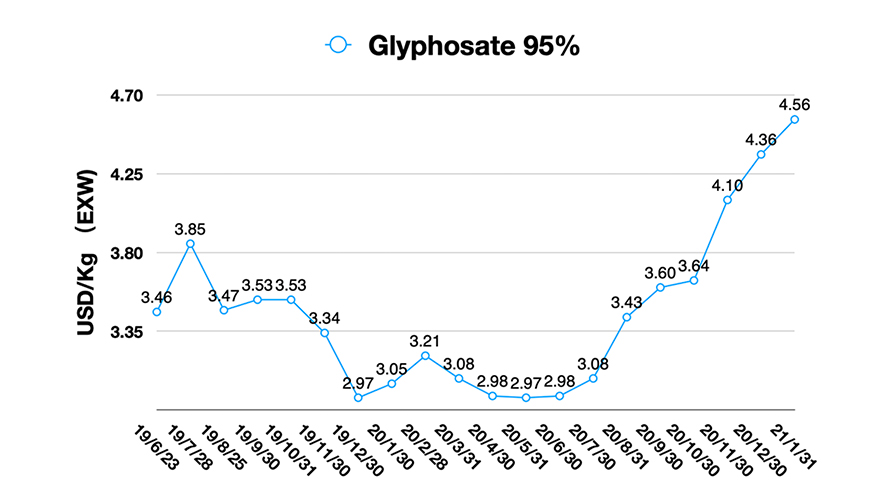

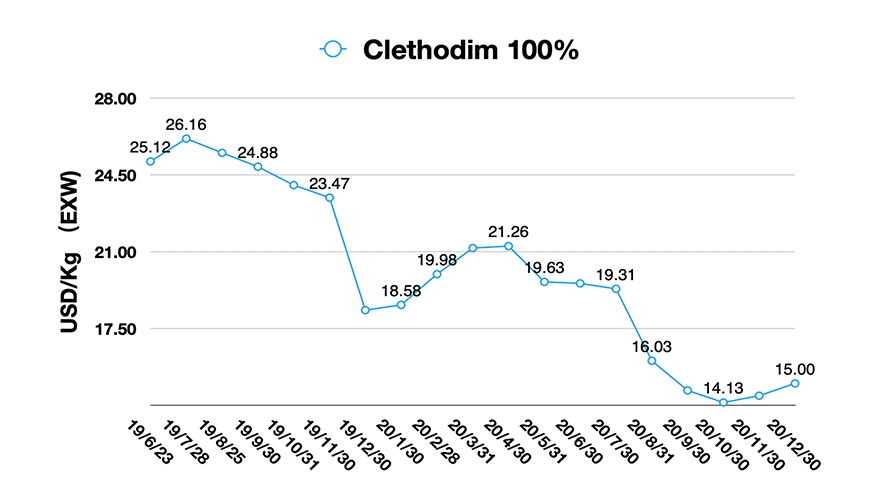

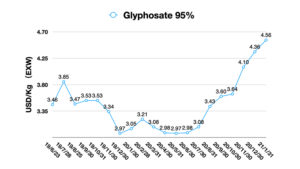

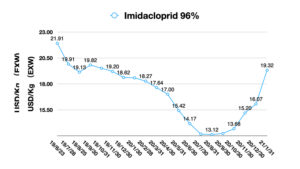

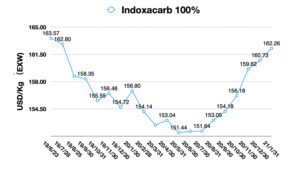

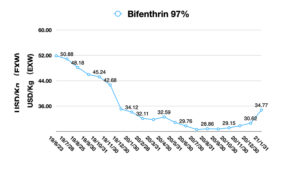

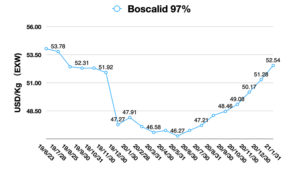

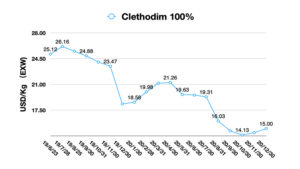

在关键原材料价格上涨的推动下,中国农化供应相对稳定。近期价格指数受到原材料短缺和极端寒冷天气的共同影响。如果产品价格依赖于原材料,例如草甘膦和烯草酮,那么由于对依赖某些相同原材料的杀菌产品的持续高需求,长期上涨的可能性更大,创造不可预测持续时间的短缺。 COVID-19 及其变种在世界各地的感染以及随后的封锁将继续加剧对原材料的竞争。

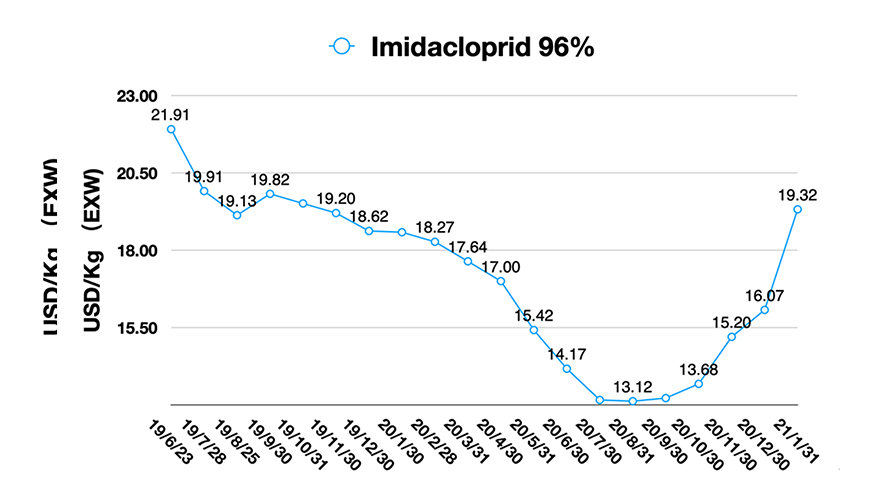

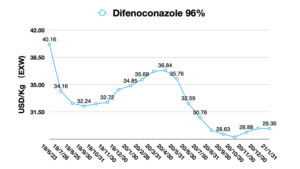

总体而言,杀菌剂前景乐观。全球作物保护市场对三唑类杀菌剂的需求仍然很大。由于原材料成本上涨和供需动态僵化,广受欢迎的三唑类杀菌剂价格正在上涨。不过,杀虫剂价格相对稳定。

另一个因素是美元兑人民币汇率,2021年1月10日达到6.47,2020年5月汇率为7.05。货币的波动也会导致全球买家以美元计价的农化产品价格上涨。随着美国从 COVID-19 中恢复过来,美元兑人民币的高位可能会在 2021 年持续更长时间,这也将伴随着中国农用化学品出厂价的强劲价格趋势。美国总统乔·拜登 1 月 8 日表示,他将优先向小企业提供紧急援助。他正在筹备数万亿美元的救助计划。该因素也将导致人民币升值预期开始累积。

2020年底至2021年初,我国重点行业供给有所上升。化工行业是石油、纺织、杀菌、医疗等下游消费的基础行业,其他重点行业对原材料的需求对农化行业影响深远。供应和原料获取的上游管理已成为中国供应商的重要和优先考虑因素。

中国的一些领先制造商正在评估全球供需趋势,以便对塑造其业务的新动力做出更快的反应。这些顶级公司通过设定产量来确定关键活性成分的市场价格。由于环保法规越来越严,中小型厂商只能采取“防御策略”向全球买家报价。中国采购的成本水平肯定与中国制造商确保和管理与供应商关系的能力有关。

中国供应商趋势

1)农化产业资源将整合为龙头制造集团:

2020年11月,浙江科瑞化学宣布与浙江龙神集团达成战略合作。此次合作以强大的资金支持和两家厂商的整合,加强了Corechem的农化产品生产和对原料及中间体资源的控制。

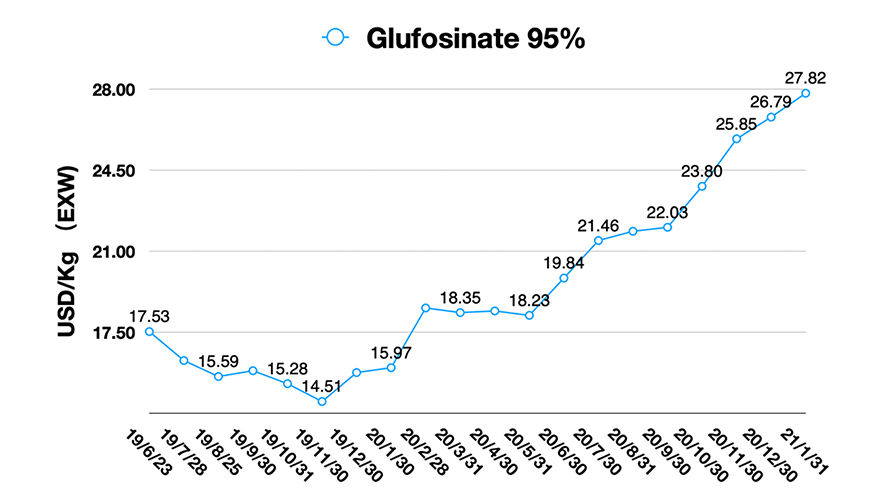

利尔化工在绵阳生产基地投资2万吨L-草铵膦产能,将于2022年释放。 2020年初,利尔化工斥资4.4亿与上海科迪华合资,在吡啶上游控制领域进行战略合作。

中国农化产业由龙头集团整合。由于全球经济的不确定性,综合竞争力变得比以往任何时候都更加重要。 2021年,中国农化行业以战略合作为目标的新并购案例或将增多。

2) 产能提升和新增产能:

近两年,内蒙古原料药新增产能9.3万吨,宁夏原料药新增产能约13万吨。如此巨大的产能将在未来10年逐步释放。新生产基地的新设施将具有高水平的环境保护和新的、更高效的生产流程。这些创新可以降低生产成本。

新增产能意味着积极的全球农化需求投资理念。美国农业部预计 2021 年大豆种植面积将增加约 600 万英亩 (7%),达到 8900 万英亩。这是因为低库存和高价格以及来自美国的大豆出口需求强劲。巴西预计 2021 年将收获 1.326 亿吨大豆,但潜在的干旱可能会影响产量。出口方面,巴西预计 2021 年大豆出口量为 8350 万吨。中国的蛋白质需求将长期推动全球大豆增长。

然而,这可能会对全球农用化学品消费产生一些负面影响。通过CRISPR-Cas9等新方法编辑种子基因组,可以让种子具有抗旱性,同时不影响农化需求。新的可持续农化配方也将在同等药效水平下最大限度地减少农药的投入。可持续农业的生物解决方案还将侧重于病虫害综合治理 (IPM) 以及对作物显着的养分效率。大流行也是对室内农业和有机种植的旺盛需求的一种酶。这些因素可能导致未来几十年对农用化学品的传统需求逐渐减少。

3)合同研发和制造向模块化创新的战略转型:

在基础化工行业的支持下,中国农化制造商可能有机会改变他们的战略,从简单地制造长尾、专利到期的活性成分转向与全球合作伙伴的创新。

农化行业虽然是商品行业,但关键分子的专利到期将在其他竞争者进入该市场之前的有限时间间隔内带来更多的利润空间。

合同开发制造组织 (CDMO) 在制药行业非常普遍。在中国农化活性成分生产中,ABA Chem是典型的与FMC战略联盟的中间体和AI生产商。作为唯一新颖的“黑光制剂工厂”,惠州银农是巴斯夫在中国制剂产品的战略合作伙伴。

生产开发战略需要与跨国公司及其供应链团队建立深度联盟。客户的资产管理人也将参与项目。模块化创新要求采购商与供应商在产品组合开发的同一页面上参与研发和制造。可持续农化制剂的田间表现需要尽早在杂质控制、结晶研究、工艺性能提升、包装技术、农学研发等方面进行合作。对全球作物保护业务有系统了解的人将在未来受益。