2021 年推动全球作物保护市场增长的 5 个因素

2021 年 1 月 19 日

2021 年 1 月 19 日 随着 2020 年接近尾声,业内几乎没有人对它的结束感到遗憾。造成的中断 新冠疫情 太多了,无法一一列举,对该行业的整体增长动力的影响是巨大的。 2020 年初,就像 2019 年初一样,未来的一年看起来非常积极。预计北美作物保护市场将强劲复苏,当时 COVID-19 的任何负面影响仅限于中国大陆。到 2020 年 3 月,随着 WHO 宣布冠状病毒爆发为大流行病。

查看全部

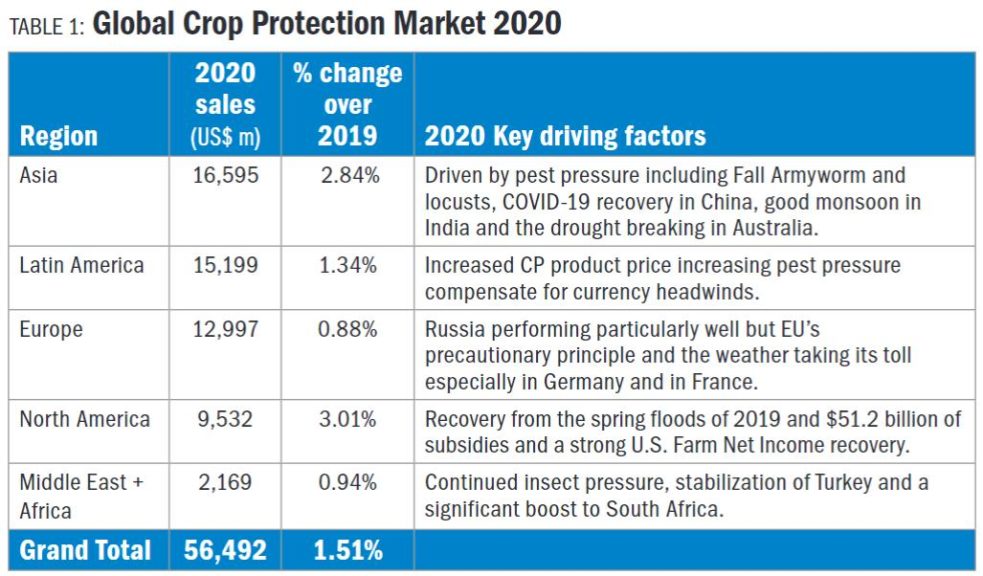

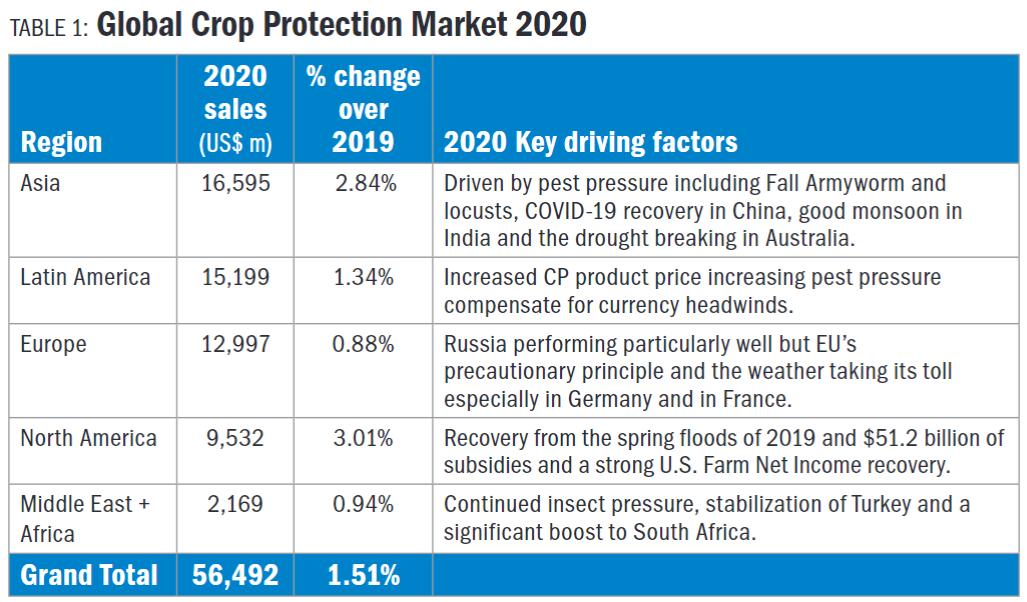

然而,尽管发生了 COVID-19,全球作物保护市场在 2020 年仍实现了约 1.5% 的适度增长,达到略低于 $565 亿。除欧洲外,增长区域(表 1)范围很广。虽然普遍有利的天气和增加的虫害压力是推动这一增长的主要因素,但全球各国政府针对 COVID-19 采取的一系列财政应对措施也是抵消大流行相关损失的关键。

以公司前水平和使用年平均汇率计算;截至 2020 年 10 月的初步市场估计。来源:Kynetec – AgMarket Insights Division

例如,最新估计表明,2020 年向美国种植者提供了约 $510 亿美元的补贴,欧盟、中国和印度也在为种植者提供大量直接财政支持的国家之列。尽管如此,尽管大多数国家将农业活动排除在任何封锁限制之外,但农业经济仍然受到影响,这主要是由于物流。

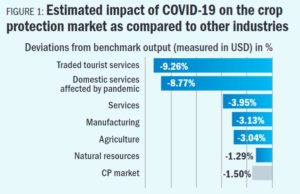

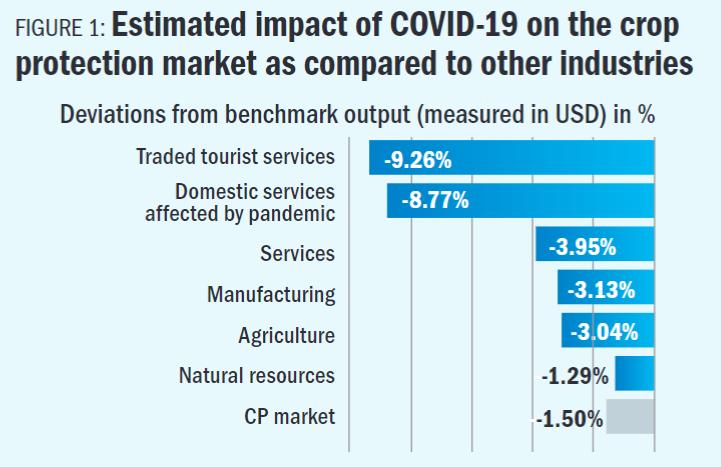

资料来源:世界银行研究报告——“COVID-19 对 GDP 和 2020 年贸易的潜在影响。”影响(超过预期的 2020 年增长/下降)。 AgriGlobe 根据各种关键假设进行的作物保护 (CP) 市场估算。

预计 2020 年初 世界银行 (图 1)表明,COVID-19 将使全球农业产量减少约 3%,超出原本会发生的产量。作物保护的连锁效应估计在 -1% 到 -1.5% 的范围内,主要体现在对易腐烂水果和蔬菜的处理中。

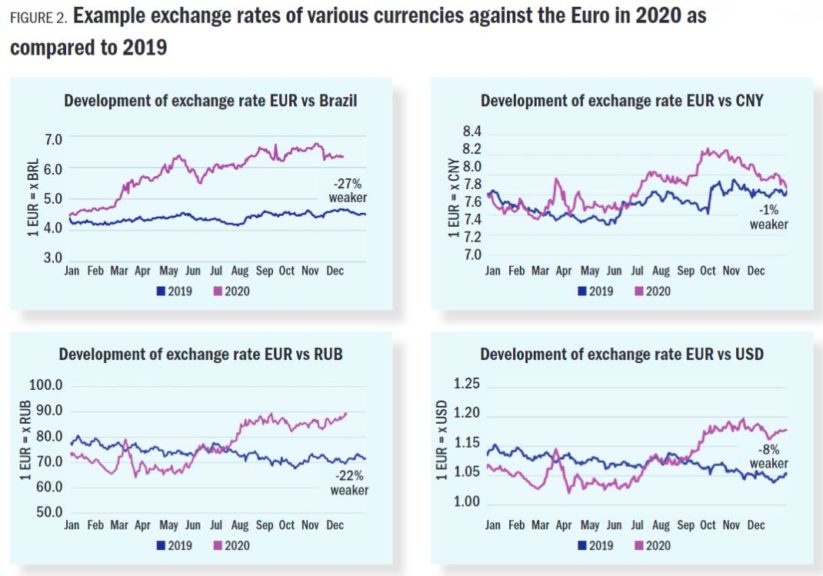

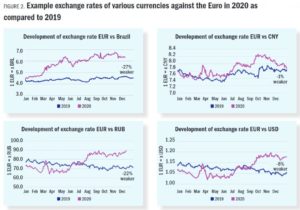

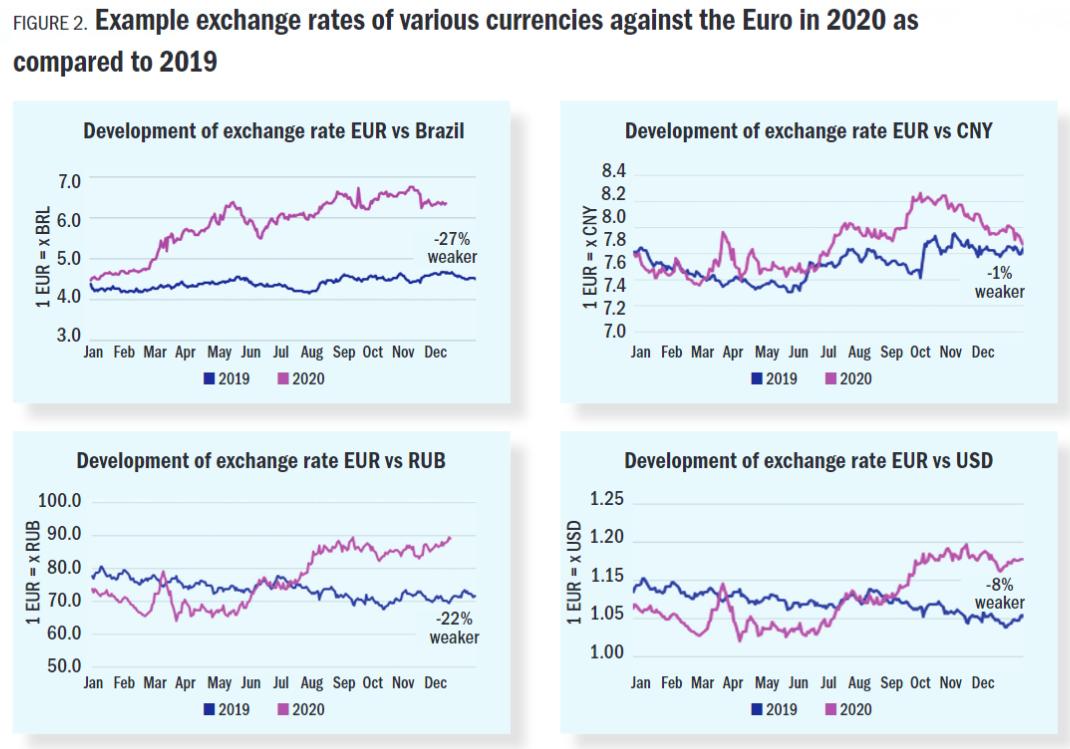

然而,COVID-19 并不是 2020 年作物保护业务的主要财务逆风。比大流行病更严重的是货币贬值对全球市场价值的持续侵蚀。货币波动并不是什么新鲜事,尤其是在拉丁美洲。但是,2020年的规模尤为显着。 2020 年的另一个不同寻常的特点是,欧元兑其他货币涨幅最大,而不是美元;特别是从七月开始。例如,净效应是,对于一家报告欧元的公司而言,与 2019 年相比,2020 年巴西的销售额换算成欧元后将减少约 15% 至 20%;所有其他条件都相同(图 2)。

资料来源:Kynetec – AgMarket Insights 部门

显然,公司通过一系列金融和非金融机制(包括对冲、付款条件、定价、锁定、投资组合和零售管理)来减轻部分潜在损失。然而,货币贬值和美元避险地位减弱的影响继续影响着所有跨国公司的报告销售额。

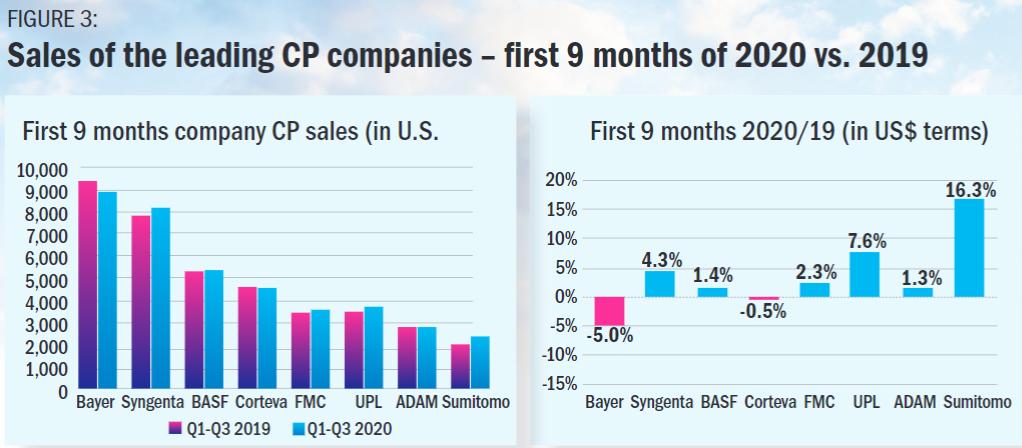

截至撰写本文时,全年业绩仍在等待最终销售的公司在 2020 年进行额外销售的时间仍然有限。最新的可比较结果集截至第三季度,代表前 9 个月。

虽然领先公司的总销售额增长(图 3)略低于 1%,低于 2020 年 1.5% 的估计增长(如上表 1 所示),但这种关系因公司间销售和分销负荷等众多因素而变得复杂。此外,总体而言,小型公司的增长速度明显快于跨国公司。例如,ICAMA 报告称,与 2019 年相比,以美元计算,截至 2020 年 9 月,中国的九个月农药出口额增长了 14%。

资料来源:Kynetec – AgMarket Insights Division 估计,公司报告。数据以名义条款呈现,并在可能的情况下以备考基础表示,住友除外,住友收购 Nufarm LATAM 业务后的备考估计不可用。

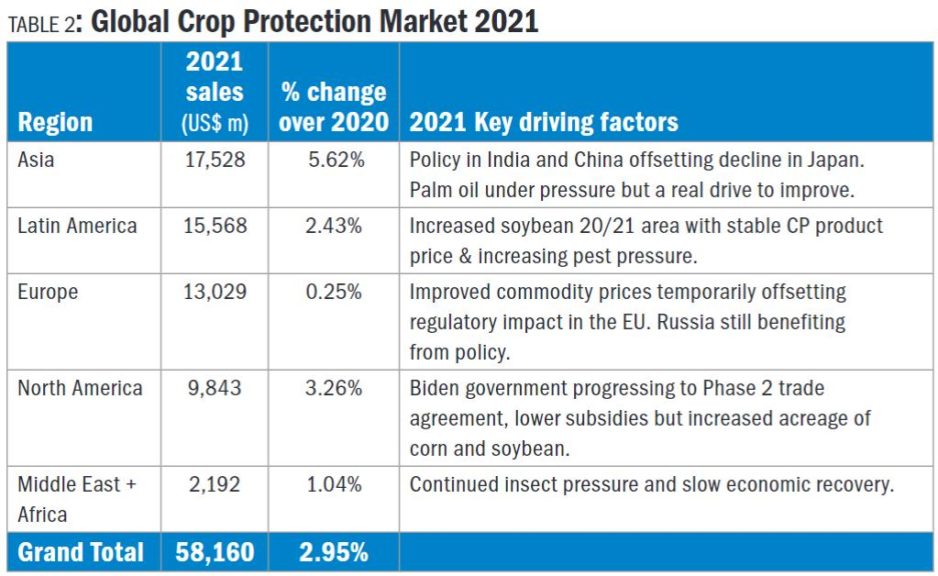

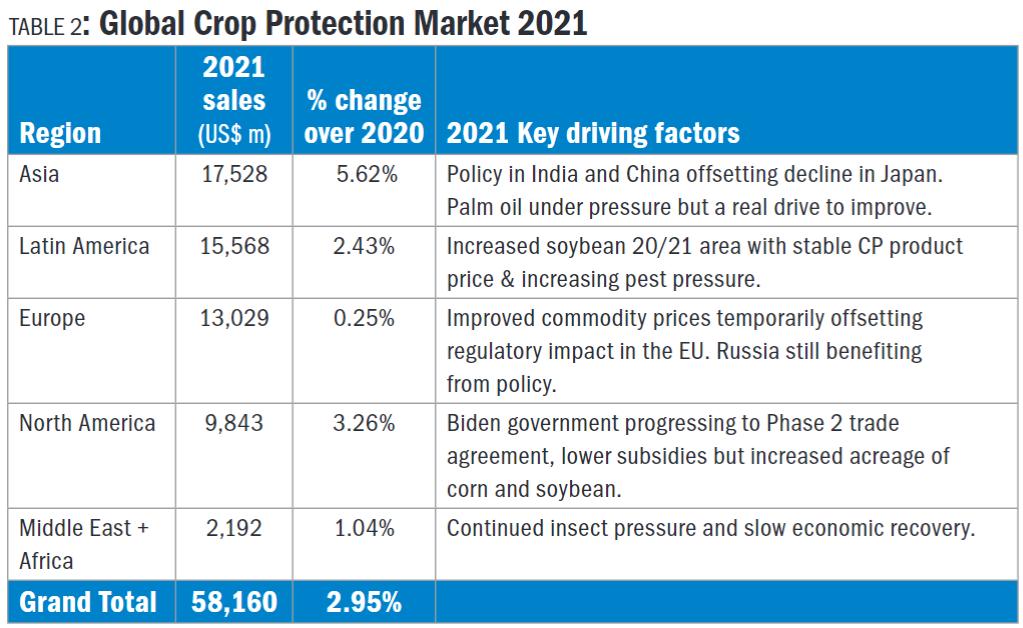

随着动荡的 2020 年结束,焦点转向“2021 年的竞选活动会是什么样子?”由于担心结果不利,并考虑到 2019 年和 2020 年的命运变化,目前 2021 年的前景看起来很乐观。虽然 2021 年市场的实际数据还有几个月的时间,但许多增长的基本面已经到位,如表 2 所示。

以前公司水平衡量并使用平均年汇率。估计于 2020 年 10 月底做出。资料来源:Kynetec – AgMarket Insights Division

考虑到这些基本面的相对重要性,前 5 名将包括:

一、大宗商品价格持续改善 预计由于库存紧张导致价格坚挺。 这将受到玉米和大豆的推动。中国的需求、枯竭的库存水平和 2020 年产量水平的小幅下降将扭转过去五年全球过剩和经常出现极端市场价格波动的情况。

2. 全球作物面积将继续按照预测发展。 在 巴西CONAB2020 年 11 月 20/21 大豆作物的估计面积现在为 3830 万公顷,比 19/20 播种面积接近 4%。玉米种植面积稳定在 1840 万公顷。在印度,所有迹象都表明 2020/21 拉比季节的面积有所增加,最新的 美国农业部 估计表明美国种植者将种植 9000 万英亩的玉米(与 2020 年相比略有下降),但接近 8900 万英亩的大豆,比 2020 年多出约 600 万英亩。在欧盟,最新的估计是 谷物类 表明欧盟小麦产量将随着产区恢复而反弹。

3. 国际货币基金组织在 2020 年 10 月的最新更新中预测,全球经济将反弹 +5.2%。 尽管低于之前的估计,但目前中国经济从 COVID-19 大流行中反弹是经济开始重建的证据。在全球范围内并从欧洲开始推出不同的 COVID-19 疫苗将有助于建立经济复苏,在匈牙利和波兰取消反对后,1.8 万亿欧元的七年期预算和冠状病毒复苏基金终于解冻。

4. 2021年农业政策 总体上应该保持积极。 一个关键的假设是,中美之间的第一阶段贸易协定成立,拜登政府将大幅迈向第二阶段。假设有可能恢复对印度的普惠制。然而,“绿色政策”在欧盟内部仍然是负面的,因为欧盟重新注册过程的过度监管也是如此,一些关键的活性成分将在 2021 年面临不再续期的问题。随着双方缓慢达成英国脱欧贸易协议,现在被认为是可能的解决突出分歧。

5. 恩索 中性条件 现在正在发展成为强大的拉尼娜现象,预计将持续到 2021 年第二季度(约 60% 机会)。 拉尼娜现象通常会减少美国南部、印度、巴西南部、阿根廷北部、中国东部、朝鲜半岛和日本南部的降雨量。相反,拉尼娜现象通常会增加东南亚、南部非洲、中美洲南部、南美洲北部、印度最南端、澳大利亚和印度尼西亚的降雨量。虽然拉尼娜现象总的来说可能是正面的,但它确实带来了额外程度的与天气相关的风险和不确定性。