中国价格指数:2022年价值创造将引领植保产业可持续发展

2022 年 1 月 16 日

2022 年 1 月 16 日 编者按:特约撰稿人 David Li 在其月刊中简要介绍了当前中国农用化学品市场上主要除草剂、杀菌剂和杀虫剂的价格趋势,详见 中国价格指数.他还就为何全球植保行业的价值创造需要跨国公司和中国农用化学品供应商的贡献提供了见解。

查看全部

根据 中国国家统计局 (NBS),中国 2020 年农药出口量为 250 万吨,比 2019 年同比增长 71.2%。当 2020 年 COVID-19 大流行席卷全球时,分销商和跨国公司开始增加安全库存以满足交货时间,尤其是在 2020 年第四季度。高安全库存,加上渠道库存,是采购大幅增加的关键原因。

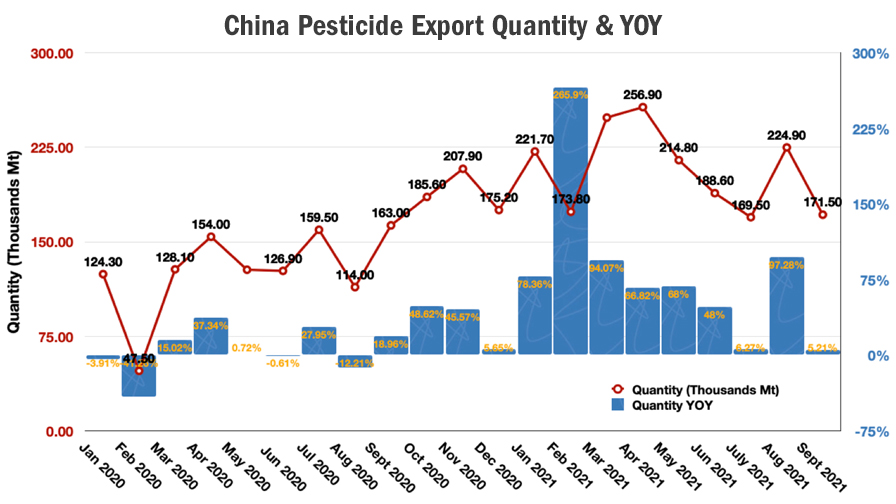

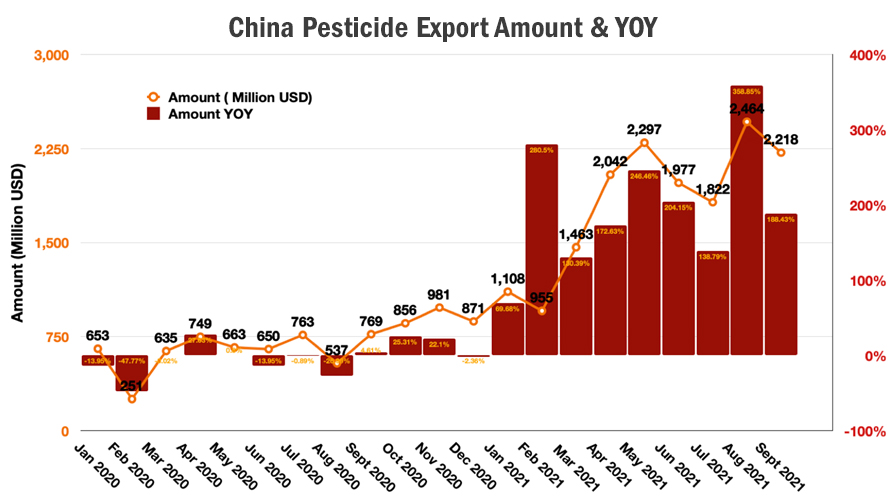

2021年1-9月,中国向海外出口农化产品约187万吨,较2020年迄今增加63.3%。1-5月海外采购需求旺盛。强劲的出口量再次为管道注入了新的最终产品。

根据部分跨国公司2021年Q3及半年财务报告,销售额增速达到两位数,表现突出。对未来高定价组合的焦虑刺激了农场层面的持续购买。但农民的真实需求和消费将有可能在下一个生长季节浮出水面。

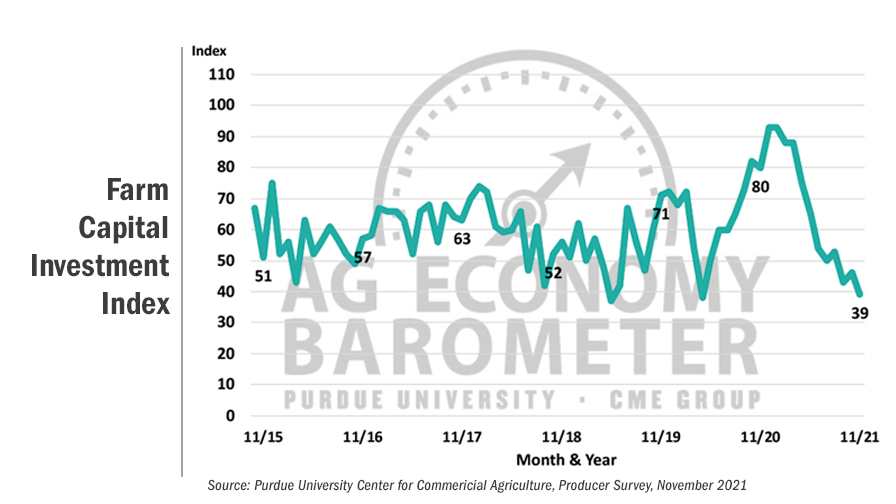

农业经济晴雨表 (衡量美国农业经济健康状况的指标)11 月下滑至 116,比 10 月下降 5 个百分点,比 2020 年 11 月的 167 低 30%。美国农民对产量急剧增长的担忧成本与对许多其他问题的担忧同时发生,从作物和牲畜的价格到环境和税收政策,以及 COVID。这 农场资本投资指数该指数下跌 7 点,至 39,这是自 2020 年 4 月以来的最低读数。根据普渡大学的报告,投资指数疲软似乎是供应链问题以及对投入成本迅速上升的担忧造成的。

相对于农户投资意愿的逐渐下降,本次投资减少的时机值得更深入的分析。尽管由于主要食品价格处于历史高位,农业综合企业的经济背景看起来很乐观,但快速恢复力和高通胀风险将在 2022 年为农业综合企业带来更多不确定性。

2022年的情况可能与2014年非常相似。当时美联储刚刚在2014年10月结束QE3。在经历了2007-08年的金融危机之后,美联储的一系列经济复苏政策使美国成为第一个摆脱经济危机的西方国家之一。 2022年,货币政策量化宽松和货源短缺导致的全球通胀将在新的一年保持一致。

通货膨胀是经济韧性的“可行工具”。然而,当世界面临典型的黑天鹅事件 COVID-19 的新变种时,2020 年至 2021 年所经历的经济打击将继续增加全球增长的不稳定性,通胀可能与停滞并驾齐驱。与上一次从 2007-08 年全球金融危机中复苏相比,当前全球经济的复苏时间会更短。对于植保行业,未来的关键问题将是由于库存高、农业投入成本高、农场消费低,价值创造降低。

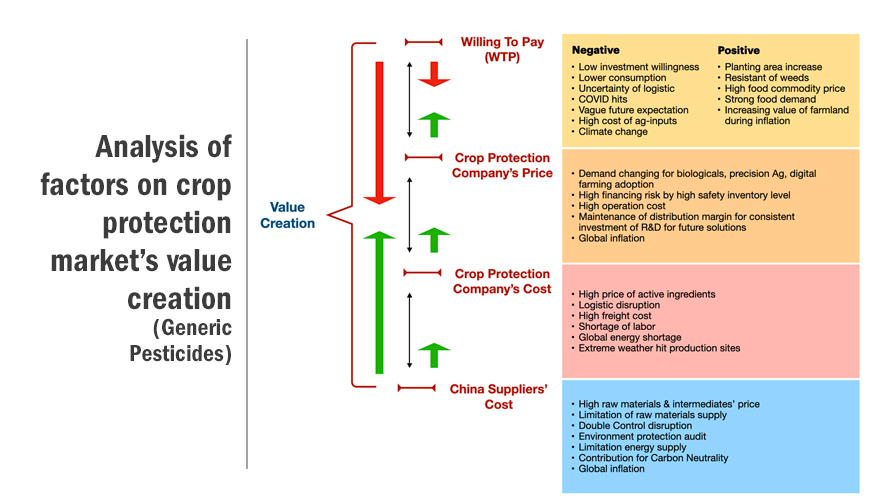

农民的低投资意愿会降低农民对通用农药的支付意愿(WTP)(见下图)。而高昂的投入成本会推高农化产品的价格,加大投资风险压力,农民会选择尽量节约用量或寻找替代方案。这两个因素都挤压了作物保护公司承诺为农民创造的价值。

此外,全球植保企业需要保持研发和运营的利润率。因此,随着运营成本和供应商原材料价格的上涨,他们被迫提高分销价格。整个通用作物保护市场总体将相应减少(见图表)。化学作物保护解决方案的价值可能较低。市场需求可能会更多地转向生物、精准农业、数字农业等。2022年通用农药的植保市场总量可能会比2021年减少。从2022年到2024年,跨国植保公司未来的关键问题是如何刺激产品消费和处理投资组合回报。

2021年,对全球农化供应影响最大的是中国的“双重控制“ 政策。 2021年9月底至2021年11月,中国农化产品出口处于停产状态,是农化产品出口的年度热季。 12月8日至10日,中国一年一度的中央经济工作会议发布“双管齐下”原则,其中提到“用于生产(不用于燃料或动力)的可再生能源和原材料能源不纳入总能耗控制。”澄清支持2022年“双管齐下”对一般行业运行的影响减弱。不仅原材料生产商慢慢恢复正常,上游生产商特别是中间生产商也可以为新的季节做好准备。 .

2021年,对全球农化供应影响最大的是中国的“双重控制“ 政策。 2021年9月底至2021年11月,中国农化产品出口处于停产状态,是农化产品出口的年度热季。 12月8日至10日,中国一年一度的中央经济工作会议发布“双管齐下”原则,其中提到“用于生产(不用于燃料或动力)的可再生能源和原材料能源不纳入总能耗控制。”澄清支持2022年“双管齐下”对一般行业运行的影响减弱。不仅原材料生产商慢慢恢复正常,上游生产商特别是中间生产商也可以为新的季节做好准备。 .

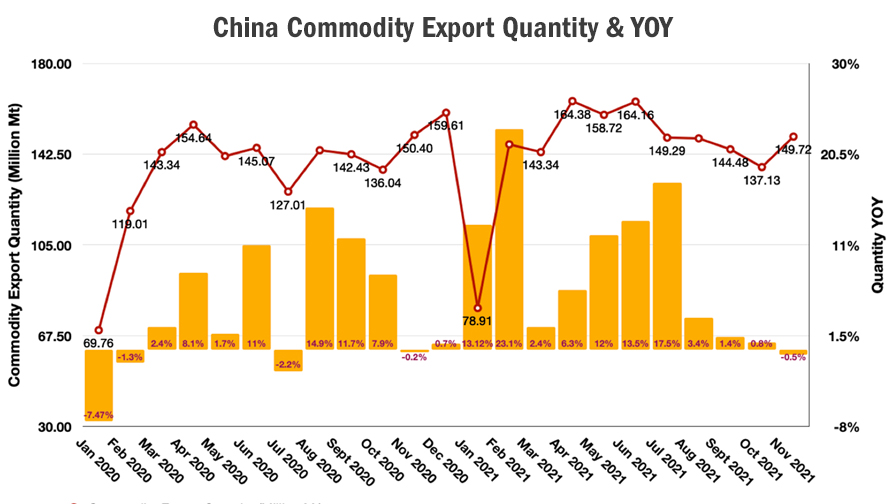

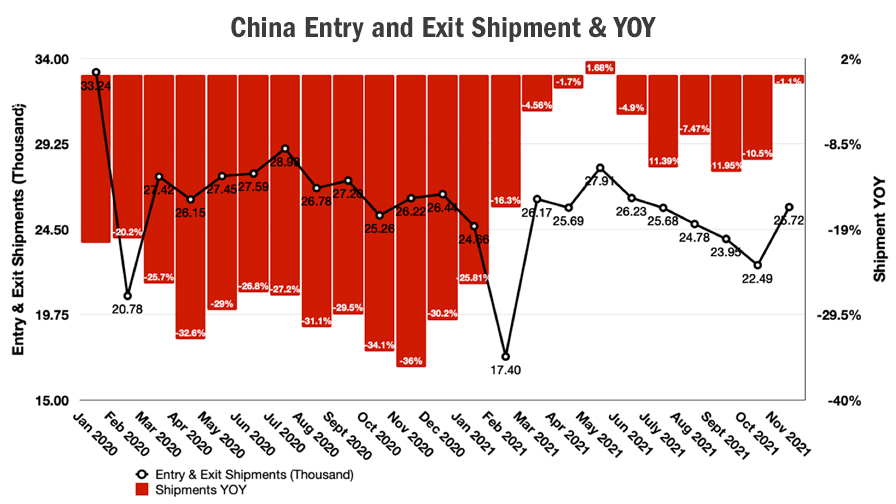

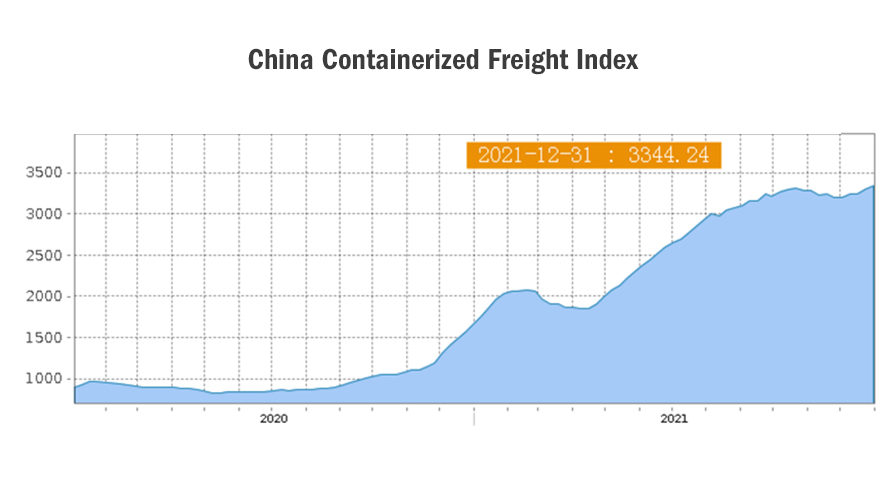

与此同时,全球物流瓶颈并未得到有效改善。 2021年1-11月中国商品出口总量同比2020年增加7.61%。1-11月中国出入境出货量同比2020年下降8.88%。疫情前。强劲的全球需求仍面临出货量不足的问题。根据 中国集装箱运价指数(CCFI),中国运费仍处于高位,达到3344点。 2022年,出货短缺可能是全球采购团队持续面临的问题。

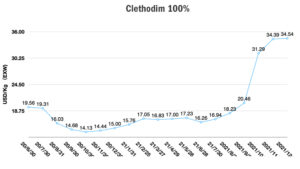

不仅运费处于高位,关键的燃尽除草剂仍处于强劲的定价水平。由于中国原材料价格的惊人上涨,高价始于 2021 年 3 月至 2021 年 4 月。伴随着原材料价格的高涨,全球早期需求正涌入中国市场,刺激供应市场反应过度,以建立新的供需平衡。

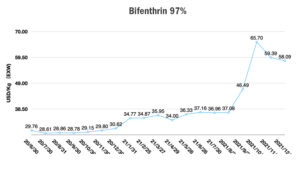

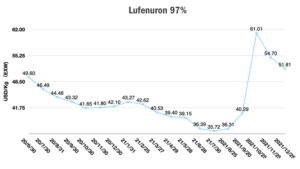

不仅运费处于高位,关键的燃尽除草剂仍处于强劲的定价水平。由于中国原材料价格的惊人上涨,高价始于 2021 年 3 月至 2021 年 4 月。伴随着原材料价格的高涨,全球早期需求正涌入中国市场,刺激供应市场反应过度,以建立新的供需平衡。

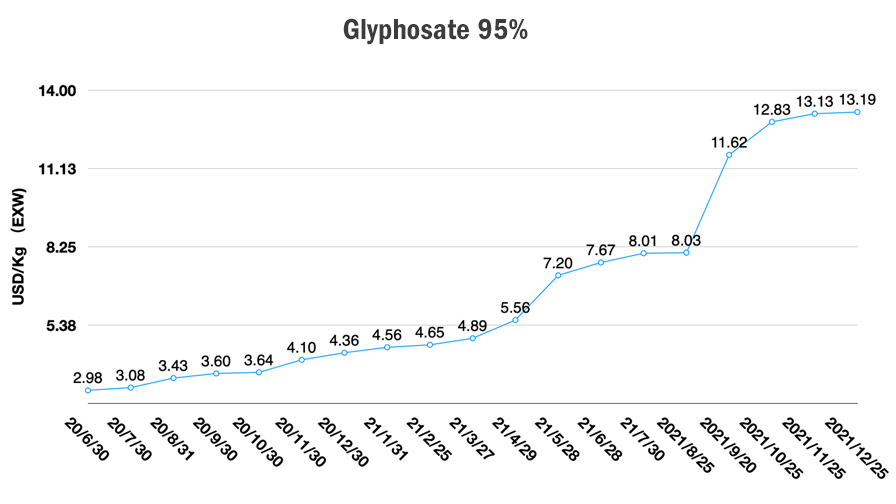

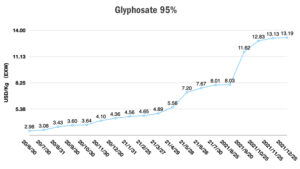

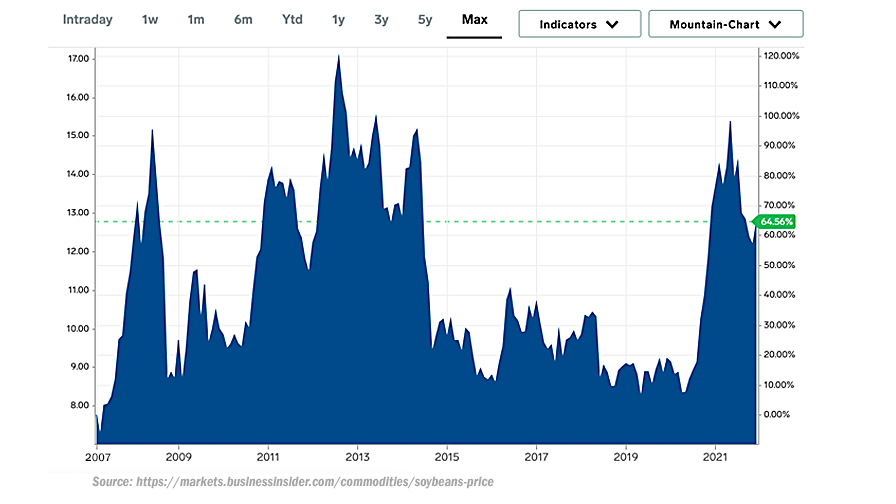

同时,国际运输的中断也促使采购团队实施增加安全库存的策略,主要是为了满足农民种植的提前期。 2021 年这些相互关联的动态推动了燃尽除草剂的价格,尤其是草甘膦的价格大幅上涨,几乎与 2008 年全球金融危机之年的价格水平持平。

2022年第一季度,环保审核和中国农化行业的全国性事件将产生一定影响。但从2022年3月开始,“双控”影响减弱将支撑中国农化开工率。与2021年不同,2022年全球采购策略可能会更加保守,因为新的需求将在农场层面恢复正常消费。尽管必须考虑全球种植面积的增长,但 2022 年需求趋于平静的可能性很大。

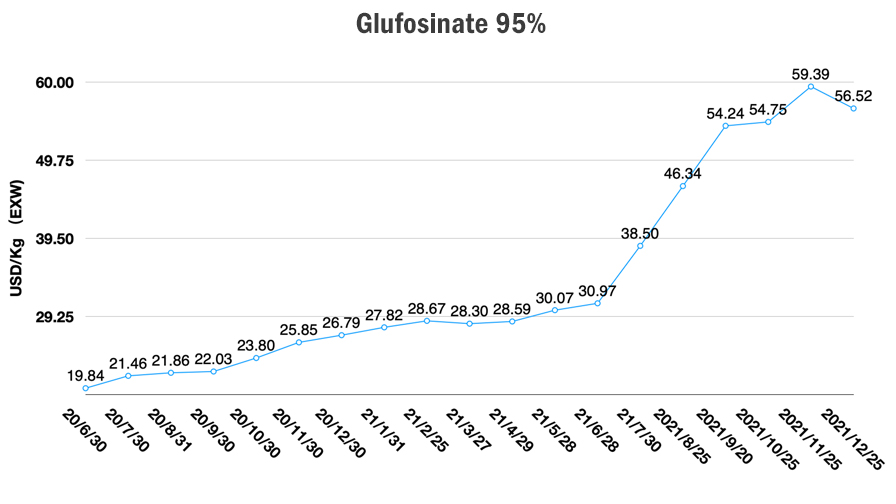

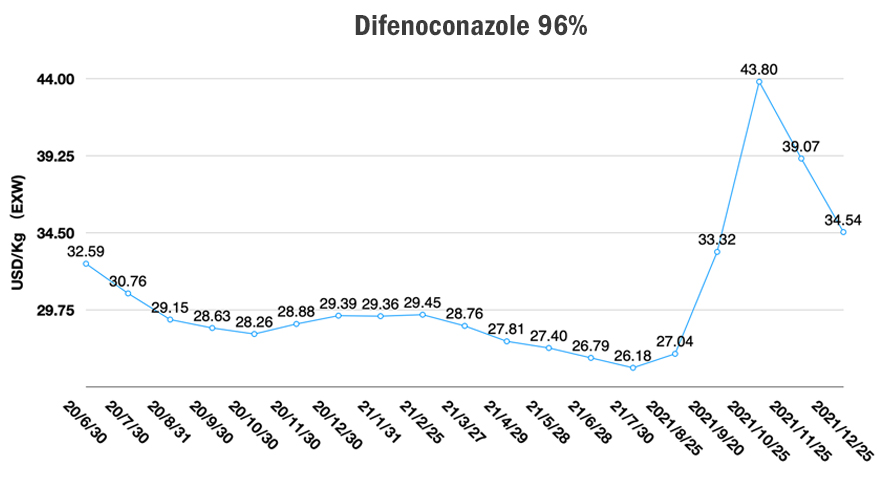

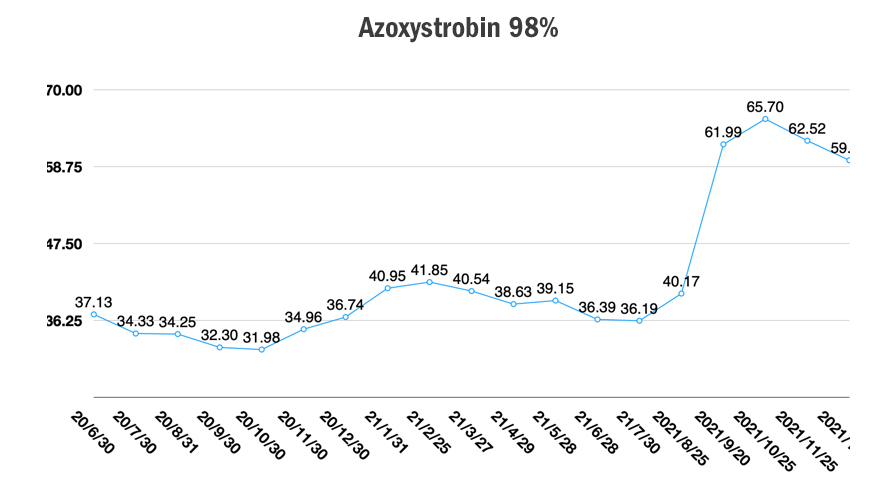

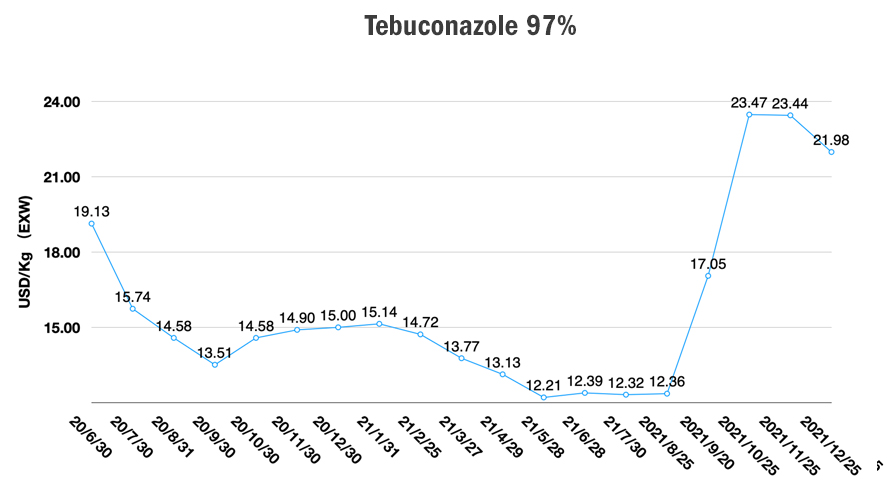

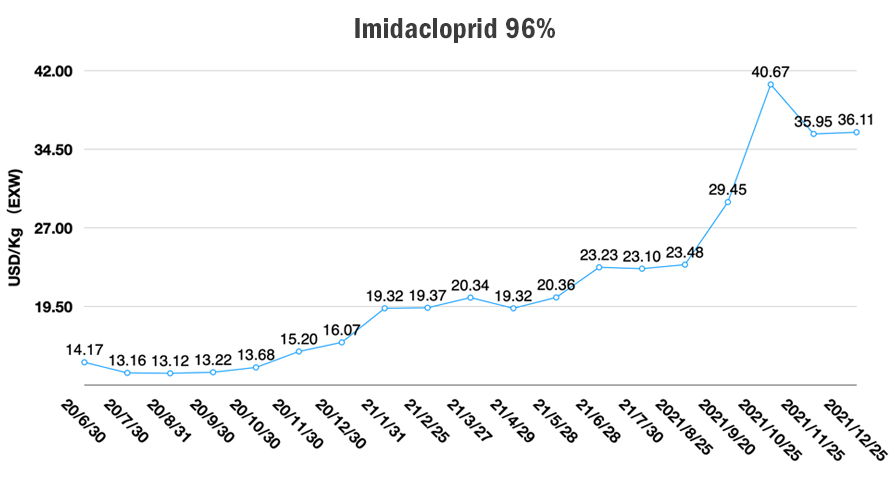

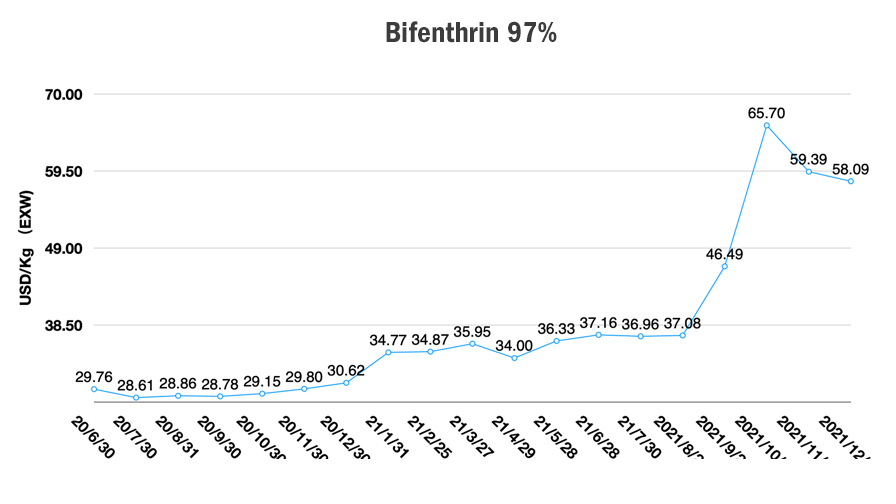

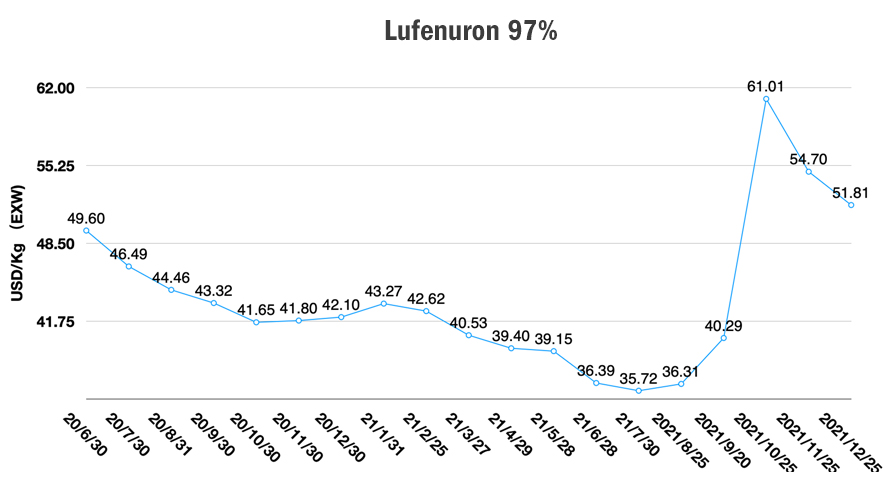

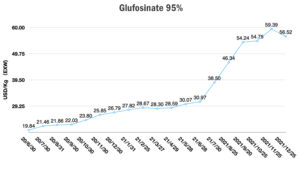

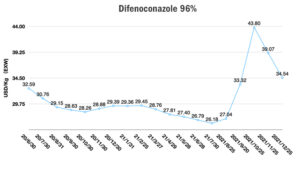

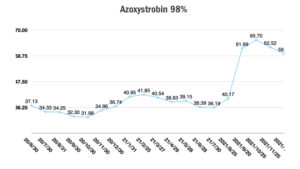

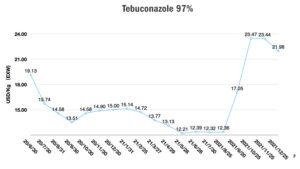

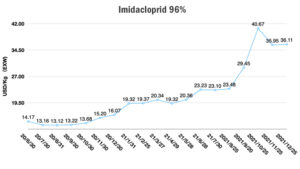

中国草甘膦生产商可能还没有为未来需求的软着陆做好准备。报价与采购的博弈将在春节前和北京冬奥会前进行。草甘膦价格目前稳定在 EXW 13 美元/公斤左右。草铵膦价格已从 EXW 59 美元/公斤降至 55 美元/公斤。由于贸易商的行为,燃尽除草剂价格正在下滑。中国春节前,较便宜的库存涌入市场以获取现金返还。另一方面,中国杀菌剂和杀虫剂价格在达到临界点后处于稳定水平。

2022年第一季度,最好的选择可能是谨慎乐观。拉尼娜现象可能会在 2022 年春季给全球农业增长带来意想不到的影响。极端天气,如冰暴,可能会再次袭击美国。巴西的干旱可能会给农民带来严重的问题。随着精准农业和数字农业的日益普及,植物营养素和生物解决方案将在农民的产品投资中占据更大比重。

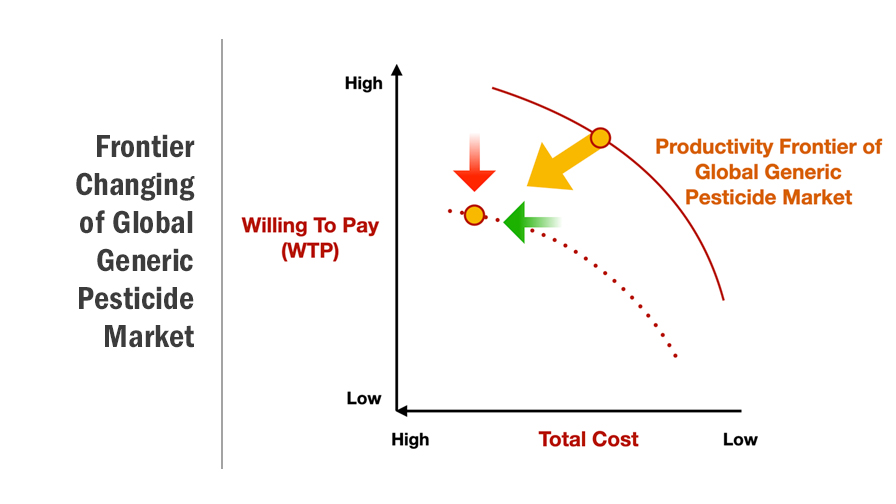

如前所述,全球植保产业的价值创造需要跨国公司和中国农化供应商共同贡献。留给农民的价值空间越多,整个植保行业的可持续性就越大。这也将延长珍贵分子的生命价值,因为农学家的投资组合列表中可用的新分子有限。