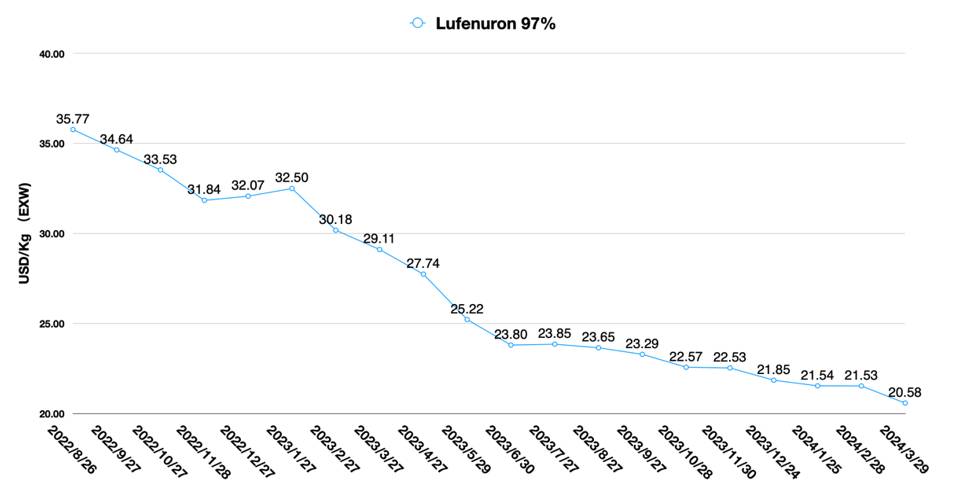

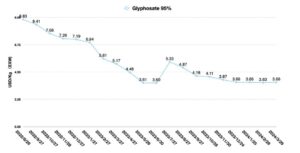

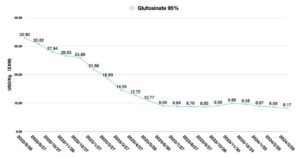

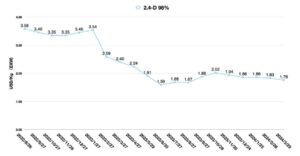

中国价格指数:中国农作物保护公司为何寻求与拉丁美洲贸易伙伴共同繁荣

2024 年 4 月 22 日

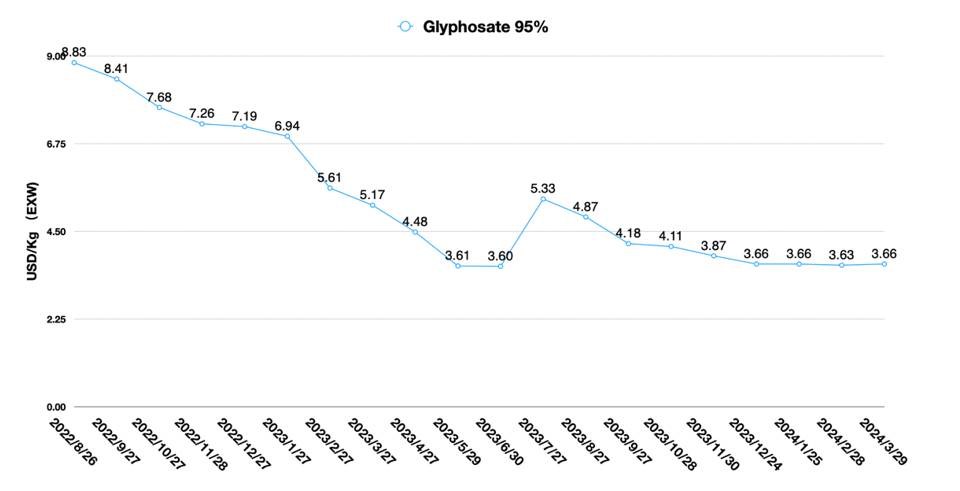

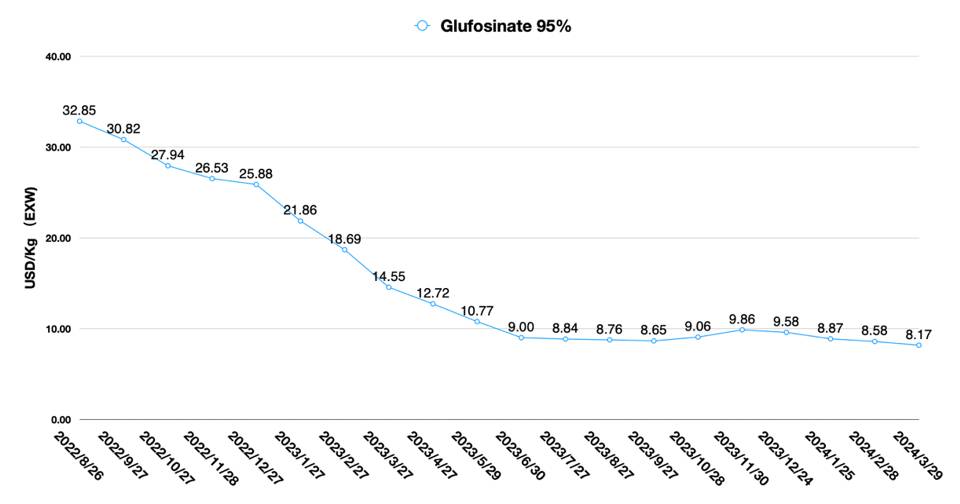

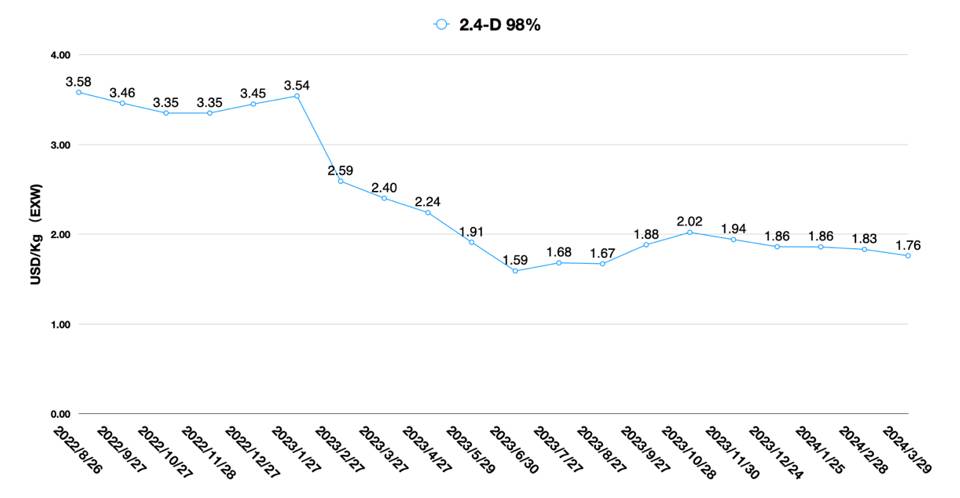

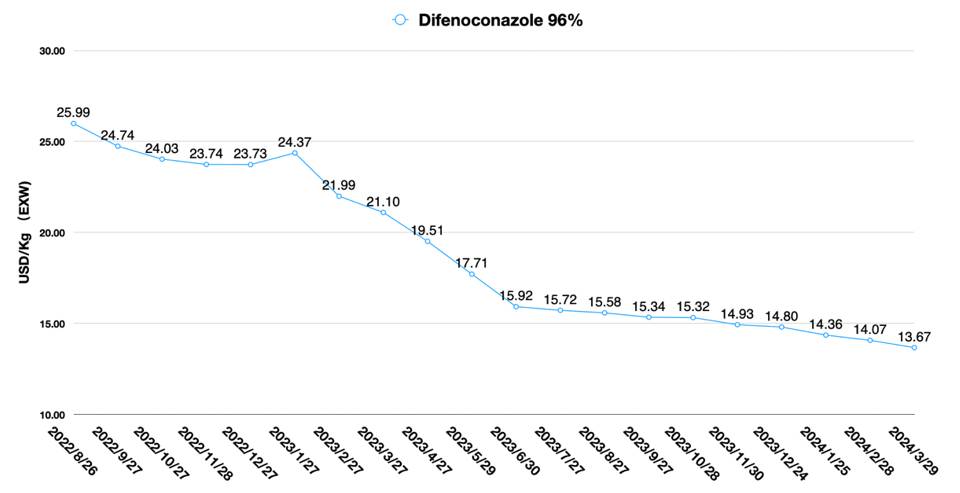

2024 年 4 月 22 日 编者按:特约撰稿人 David Li 在其月刊中简要介绍了当前中国农用化学品市场上主要除草剂、杀菌剂和杀虫剂的价格趋势,详见 中国价格指数下面他还深入分析了为何中国与拉美国家之间存在着巨大的合作潜力。

查看全部

在 政治经济学和税收原理 (1817年)大卫·李嘉图(1772-1823)提出了著名的比较优势定律,比较优势定律的核心是,一个国家如果专门生产自己具有较大比较优势的产品,通过国际贸易换取自己没有的产品,那么这个国家就能获得利益。

贸易:国家经济繁荣的基础

近年来中国同拉美国家贸易保持高增长,以巴西为例,2023年巴西对华出口额达14.4万亿美元,中国已成为巴西第一大出口额超千亿美元的贸易伙伴。

对于中国来说,巴西也变得越来越重要。巴西是中国第九大贸易伙伴国,也是中国在拉美地区最大的贸易伙伴。特别是在农业贸易领域,巴西是中国大豆、豆油、牛肉、鸡肉、糖的第一大进口来源国,也是棉花和猪肉的第二大进口来源国。

阿根廷是拉美地区第三大经济体,也是中国重要的农产品进口来源国之一。自2019年开始,中国自阿根廷的粮食进口量快速增长,从2019年的20.6万吨增长至2022年的437.7万吨,年均增长1.8倍。中国自阿根廷进口的粮食中,进口大麦238.9万吨、高粱198.8万吨。在中国粮食进口来源国中,阿根廷从2018年的第12位上升至2022年的第4位,成为第一大麦进口来源国和第二大高粱进口来源国。

此外,中国与南锥体国家的外交关系也得到进一步加强。2023年11月,乌拉圭总统路易斯·拉卡列·波乌访华。两国宣布建立“一带一路”合作机制。 全面战略伙伴关系. 据来自 中国外交部2023年,中国与乌拉圭双边贸易额为$53.17亿美元,其中中国出口$29.69亿美元,中国进口$23.48亿美元。中国是乌拉圭第一大贸易伙伴,也是乌拉圭牛肉、大豆、羊毛的最大进口国。乌拉圭是中国第三大牛肉进口来源国和第四大大豆进口来源国。

2023年底,为促进乌拉圭农产品进口,中华人民共和国海关总署(GACP)与乌拉圭东岸共和国农业、渔业和林业部(MAPAF)签署了一系列涉及农产品检验检疫的议定书和备忘录。双边关系的加强和政策的落实将极大地促进中乌双边贸易的持续增长。

投资:后发优势

接受海外投资对拉丁美洲来说并非新鲜事。日本大型贸易公司一直是拉丁美洲投资的先驱。日本贸易公司,例如 三菱公司 和 住友商事,通过投资当地重点企业、参与当地项目等方式,获得了与拉美国家合作的机会,这些贸易公司通过贸易获得了投资回报,从商业角度来看,这样的商业策略是成功的。

但中国模式则完全不同,中国作为世界最大单一市场,向拉美国家有比较优势的农产品敞开大门,通过出口中国有比较优势的产品,实现双方共同繁荣,而不仅仅是在合作中获利。

农业领域是中国投资最重要的投资领域,中国农业可耕地面积有限,而中国有14亿人口,在城镇化进程中,中国中产阶级对蛋白质的需求持续旺盛,导致中国一些关键农产品的供给出现缺口。

拉美农业发展速度较快,种植面积增长迅速,因此中国市场与拉美农产品供应有较好的匹配性。但农业种植领域需要种子、农作物保护产品等农业投入品,农产品加工需要基础设施建设和固定资产投资。农产品贸易需要两国之间签订协议,制定相互认可、完善的海关检验检疫法律法规。这些都是未来需要中国和拉美国家政府进行大量沟通和工作的领域。

尽管中国同拉美国家的合作还面临挑战,但我们现在已经看到,中国企业正同拉美国家企业家们一道,朝着共同的目标坚定迈进。

在中国投资大豆产业链领域,巴西无疑是最大的受益者。巴西大豆种植面积巨大、价格低廉,中国市场对巴西大豆的旺盛需求是中国企业投资巴西的主要底层逻辑。由于中国对大豆的品质要求很高,标准化种植,保证标准化品质是中国农产品进口商的重点诉求。因此,中国本土种植企业成为投资巴西种植业的主力,可以帮助中国进口商进行标准化作物管理。

在中国方面,除了工业化大规模生产,中国经济发展还得益于高效的仓储物流网络、先进的港口设施和管理体系。投资拉美物流基础设施也将是中国投资者的重点关注领域。农产品与其他工业品不同,不能长期储存。农产品贸易中最关键的瓶颈是如何高效地将货物运送到目的地,因此最大限度地减少农产品在物流过程中的损失可以节省贸易成本。

图二:中国在拉美的投资

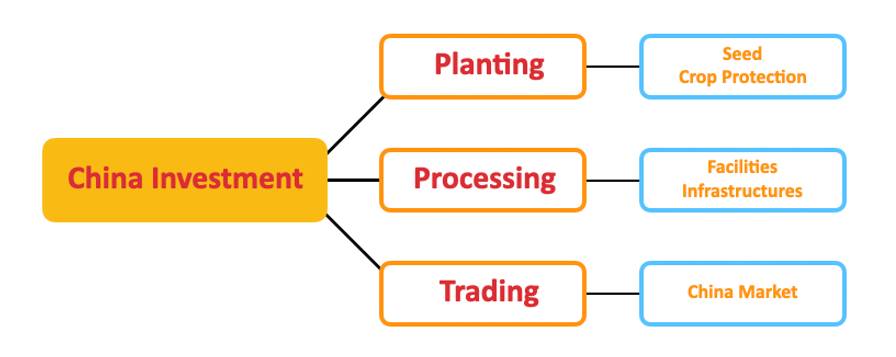

农业是中国在拉美国家投资的重点领域,但拉美的繁荣不能只局限于农产品出口,中国投资还应惠及拉美国家更广泛的经济发展领域。根据SOL基金会发布的《中国在拉美南地区投资报告》,智利已成为从中国在能源、矿业、食品、电信、基础设施等经济领域的对外直接投资中获益最多的南锥体国家。2000年至2020年,中国在智利能源领域的投资总额为14.93亿美元,位居第二的是采矿业,总投资额为14.6726亿美元。

值得注意的是,中国目前是全球重要的作物保护产品生产制造来源地,中国在作物保护产品生产方面具有比较优势,关键有效成分不仅质量优良,而且价格低廉,为拉美种植者节省了大量的投入成本。而且,中国种子企业在种子研发方面也表现活跃,目前在拉美地区已有中国种子企业获得中国转基因种子的商业许可。未来,中国在农业领域的化学合成技术、农药制剂技术、助剂技术、生物技术等将与中国在该地区种植领域的投资相结合,最终形成有利于双边贸易和政治关系的健康生态。

产能过剩与双边贸易

目前,中国植保产品供给处于产能过剩阶段,如果用“雁阵理论”来理解,产能过剩是一个国家生产资料发展到一定阶段的必然结果。未来,中国植保产品将走向世界,而拉美将是中国农药企业必然选择的重点市场。

但中国产能过剩也给拉美经销商带来了一些担忧,中国低成本产品是否会对该地区作物保护市场造成冲击。在全球经济增长放缓的背景下,不同地区作物保护产品的渠道库存均有所增加。农民对全球农业投入品需求的减弱是关键影响因素。终端市场价格走低可归因于多种原因。这种情况将持续一段时间,价格低迷不会有太大变化,至少到2024年底是这样。

这就引出了一个关键问题: 未来拉美作物保护市场将如何受多种因素影响而重塑?

在中国活性成分供应价格处于低位徘徊的时期,拉美作物保护市场在农民端的竞争将更加激烈。短期内,更多传统的国家分销商将选择成本较低的中国制剂产品,因为制剂生产成本更高。对于一些新化合物,中国公司的成品制剂将具有更大的优势。这主要是因为中国制剂研发人员对新化合物更熟悉,可以更高效地进行配方和生产。

闭环商业思维或许是中国和拉美企业不错的选择。单纯在植保市场竞争已不能满足拉美经销商的业务增长预期。与拉美的中国种植企业、中国种子企业合作,通过标准化种植确保标准化品质,将有利于拉美农产品出口到中国市场。只有标准化的品质,才能保证中国农业企业长期可持续的采购。因此,跨半球形成高效的标准化商业闭环将是必要的。

当然,我们也不能排除中国企业投资拉美植保渠道的可能性。但中国植保企业的国际化还需要时间和“全球化教育”,至少中国企业的高层还没有准备好。企业全球化的第一步是人力资源的全球化,而这需要从现在开始从中国的教育开始。

最后,我们回到本文开篇提到的比较优势定律:中国与拉美国家的互补性很强。拉美以农业和资源作为国家经济增长的基础,而中国的优势是大规模柔性制造和全球最大人口的单一市场。中国与拉美国家的合作潜力巨大。我们已经看到在中国超市里随处可见来自拉美的牛排和樱桃。我们也希望在不久的将来,我们能欣赏到南半球的绝美风景,与乘坐高铁穿越拉美的地球另一端的朋友相见。作为一个中国人,我很期待这样的未来场景。