Índice de precios de China: la creación de valor liderará la sostenibilidad de la industria de protección de cultivos en 2022

16 enero 2022

16 enero 2022 Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias actuales de los precios de herbicidas, fungicidas e insecticidas claves en el mercado agroquímico chino en su publicación mensual. .. También proporciona información sobre por qué la creación de valor en la industria global de protección de cultivos necesita contribuciones tanto de empresas multinacionales como de proveedores agroquímicos chinos.

Ver todo

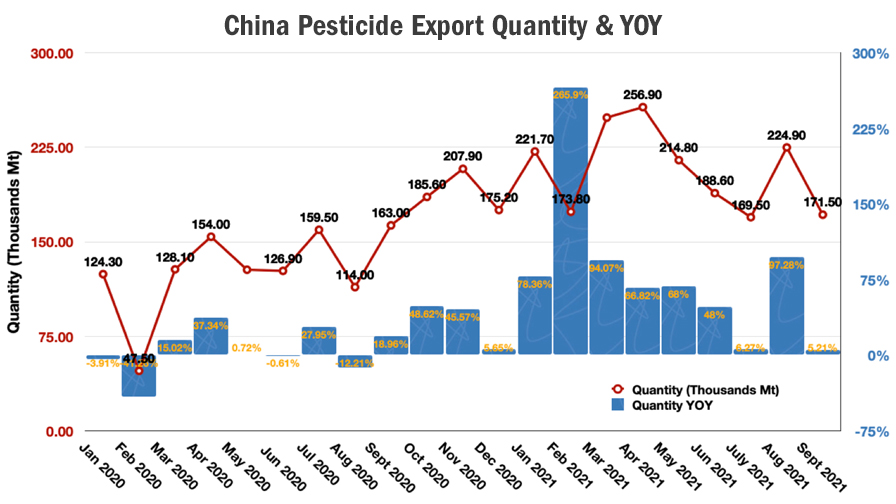

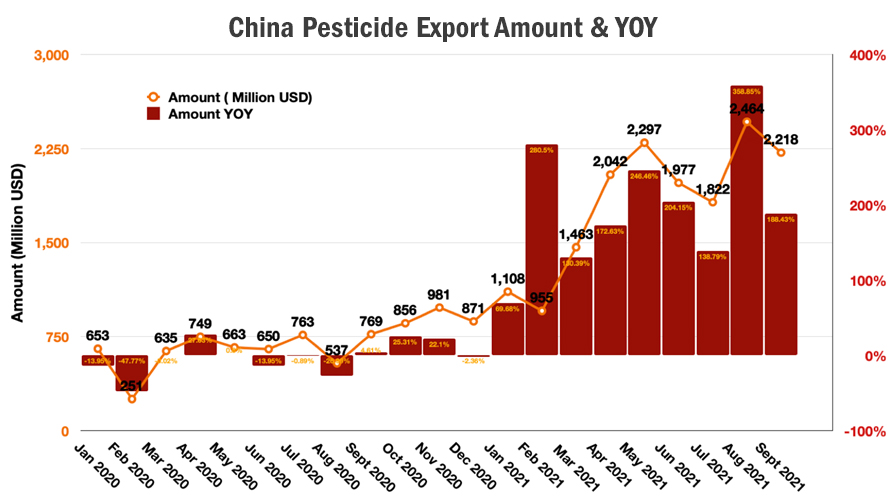

Según la Oficina Nacional de Estadísticas (NBS) de China, las exportaciones de plaguicidas de China en 2020 fueron de 2,5 millones de Tm, un aumento de 71,21 TP2T YOY 2019. Cuando la pandemia de COVID-19 golpeó a nivel mundial en 2020, los distribuidores y las empresas multinacionales comenzaron a aumentar su inventario de seguridad para cumplir con el tiempo de entrega, especialmente durante el cuarto trimestre de 2020. El alto inventario de seguridad, más el inventario del canal, fue la razón clave por la que las compras aumentaron considerablemente.

En 2021, China exportó alrededor de 1,87 millones de toneladas de agroquímicos al extranjero de enero a septiembre, un aumento de 63,31 TP2T hasta la fecha de 2020. La fuerte demanda de compras en el extranjero se produjo de enero a mayo. El fuerte volumen de exportación una vez más inyectó nuevos productos finales en la tubería.

Según los informes financieros del tercer trimestre y semestral de 2021 de algunas empresas multinacionales, la tasa de crecimiento de las ventas alcanzó los dos dígitos, lo que fue sobresaliente. La ansiedad de las futuras carteras de precios altos estimuló la compra constante a nivel de finca. Pero la verdadera demanda y consumo del agricultor tendrá el potencial de salir a la superficie en la próxima temporada de cultivo.

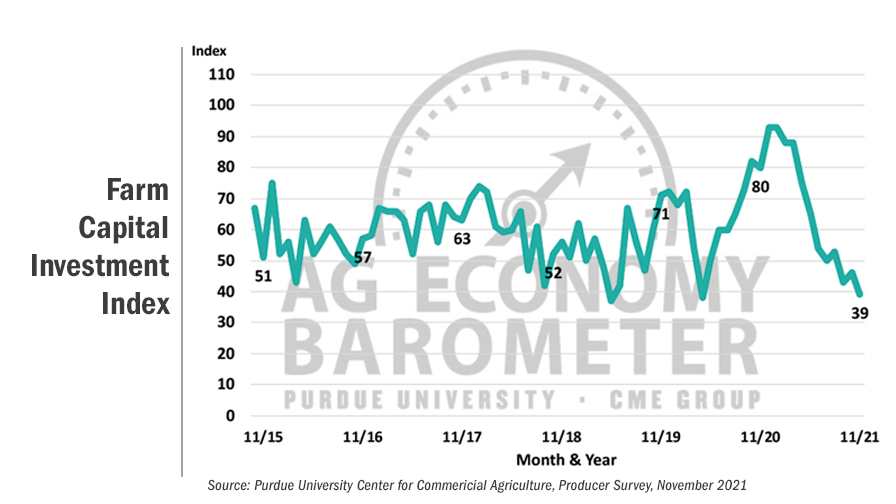

El barómetro de la economía agrícola (una medida de la salud de la economía agrícola de EE. UU.) cayó a una lectura de 116 en noviembre, 5 puntos menos que en octubre y 30% menos que en noviembre de 2020, cuando el barómetro se situó en 167. Preocupación de los agricultores de EE. UU. por los fuertes aumentos en la producción Los costos coincidieron con las preocupaciones sobre una serie de otros temas, que van desde los precios de los cultivos y el ganado hasta la política ambiental y fiscal, así como el COVID. los Índice de inversión de capital agrícoladisminuyó 7 puntos a una lectura de 39, la lectura más baja del índice desde abril de 2020. La debilidad en el índice de inversión parece ser una función de los problemas de la cadena de suministro, junto con las preocupaciones sobre el rápido aumento de los costos de los insumos, según el informe de la Universidad de Purdue.

En comparación con la disminución gradual de la disposición a invertir de los agricultores, el momento de esta reducción de la inversión merece un análisis más profundo. La resiliencia rápida junto con un alto riesgo de inflación generaría más incertidumbre para la agroindustria en 2022, a pesar de que el contexto económico de la agroindustria parece positivo debido a los precios de los productos básicos alimentarios clave en niveles históricamente altos.

La situación de 2022 podría ser muy similar a la de 2014. En ese momento, la Reserva Federal de EE. UU. acababa de finalizar el QE3 en octubre de 2014. Tras la crisis financiera de 2007-08, una serie de políticas de recuperación económica de la Reserva Federal hicieron que EE. UU. se convirtiera en el primer país entre las naciones occidentales para salir de la crisis económica. En 2022, la inflación global causada por la flexibilización cuantitativa de la política monetaria y la escasez de suministro de carga será constante durante todo el año nuevo.

La inflación es una “herramienta viable” para la resiliencia de la economía. Sin embargo, cuando el mundo enfrente las nuevas variantes del COVID-19, un evento típico del cisne negro, los golpes económicos experimentados de 2020 a 2021 seguirán aumentando la inestabilidad del crecimiento global, por lo que la inflación podría ir de la mano con el estancamiento. El tiempo de recuperación de la economía mundial actual sería más corto en comparación con la última recuperación de la crisis financiera mundial de 2007-08. En cuanto a la industria de protección de cultivos, el problema clave en el futuro sería una menor creación de valor debido al alto inventario en proceso, el alto costo de los insumos agrícolas y el bajo consumo a nivel de finca.

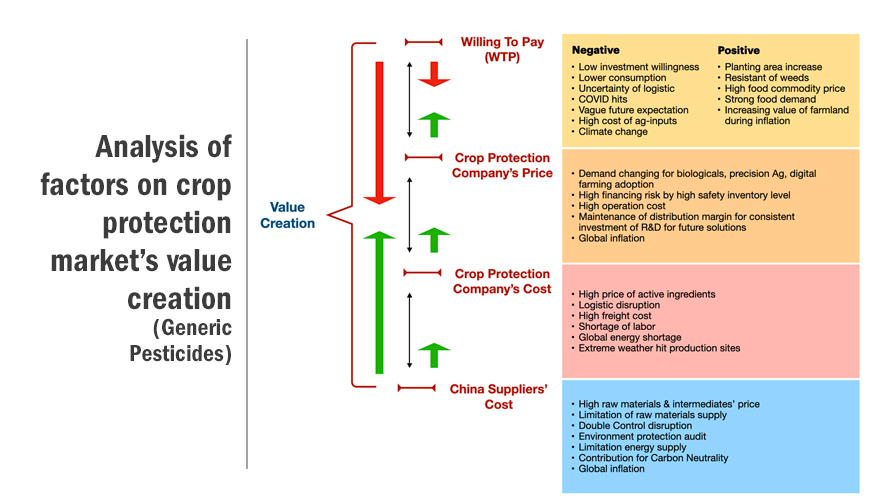

La baja voluntad de inversión de los agricultores disminuiría la Disposición a Pagar (WTP, por sus siglas en inglés) en pesticidas genéricos por parte del agricultor (ver el gráfico a continuación). Y el alto costo de los insumos aumentaría el precio de los agroquímicos y aumentaría la presión del riesgo de inversión, por lo que los agricultores optarían por ahorrar la dosis tanto como pudieran o buscarían soluciones alternativas. Ambos factores han reducido el valor que las empresas de protección de cultivos prometen crear para los agricultores.

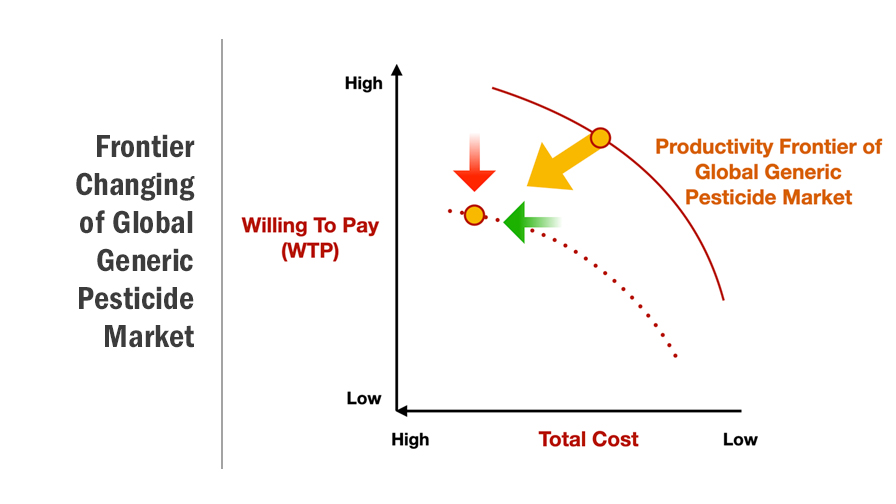

Además, las empresas mundiales de protección de cultivos deben mantener el margen de beneficio para la I+D y la operación. Entonces, se vieron obligados a aumentar el precio de distribución junto con el mayor costo de operación y el mayor precio de las materias primas de los proveedores. El mercado completo de productos fitosanitarios genéricos en total disminuiría en consecuencia (ver gráfico). Puede haber un valor más bajo para las soluciones químicas de protección de cultivos. La demanda del mercado podría pasar más a productos biológicos, agricultura de precisión, agricultura digital, etc. El mercado total de protección de cultivos de pesticidas genéricos probablemente disminuiría en 2022 YOY 2021. De 2022 a 2024, la pregunta clave futura para las empresas multinacionales de protección de cultivos sería cómo para estimular el consumo de productos y hacer frente a la rentabilidad de la cartera.

En 2021, el mayor impacto para el suministro global de agroquímicos fue el de China “control doble" política. La suspensión de la producción congeló las exportaciones de agroquímicos de China desde finales de septiembre hasta noviembre de 2021, que fue la temporada alta anual para la exportación de agroquímicos. Del 8 al 10 de diciembre, la Conferencia Anual de Trabajo Económico Central de China publicó el principio de "Política de control doble", que menciona que "la energía renovable y la energía de materia prima, que es para la producción (no para combustible o energía), no están incluidas en el control total del consumo de energía.” La aclaración apoyó la disminución del impacto de la "Política de control doble" en las operaciones ordinarias de la industria en 2022. Los productores de materias primas no solo están volviendo lentamente a la normalidad, sino que también los fabricantes upstream, especialmente los productores intermedios, pueden planificar un suministro constante para la nueva temporada. .

En 2021, el mayor impacto para el suministro global de agroquímicos fue el de China “control doble" política. La suspensión de la producción congeló las exportaciones de agroquímicos de China desde finales de septiembre hasta noviembre de 2021, que fue la temporada alta anual para la exportación de agroquímicos. Del 8 al 10 de diciembre, la Conferencia Anual de Trabajo Económico Central de China publicó el principio de "Política de control doble", que menciona que "la energía renovable y la energía de materia prima, que es para la producción (no para combustible o energía), no están incluidas en el control total del consumo de energía.” La aclaración apoyó la disminución del impacto de la "Política de control doble" en las operaciones ordinarias de la industria en 2022. Los productores de materias primas no solo están volviendo lentamente a la normalidad, sino que también los fabricantes upstream, especialmente los productores intermedios, pueden planificar un suministro constante para la nueva temporada. .

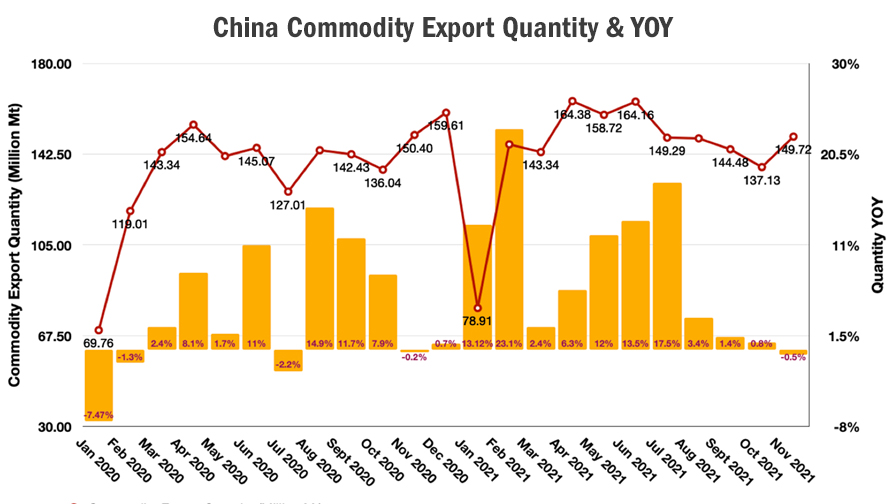

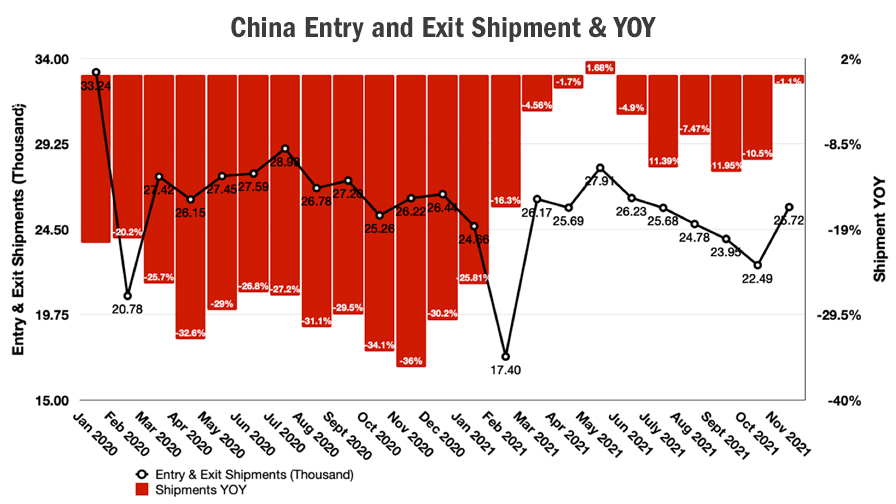

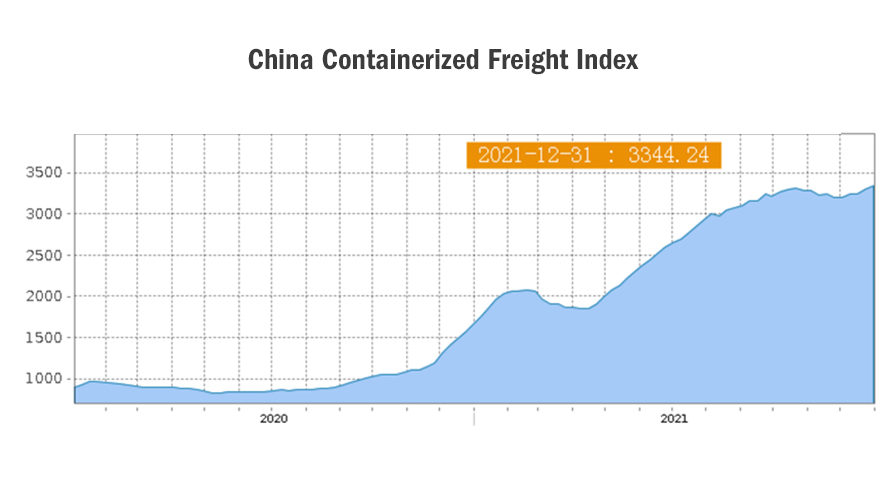

Al mismo tiempo, los cuellos de botella logísticos globales no se han mejorado de manera efectiva. La cantidad total de exportaciones de productos básicos de China de enero a noviembre de 2021 aumentó 7.61% YOY 2020. Y el envío de entrada y salida de China de enero a noviembre se redujo en 8.88% YOY 2020. El nivel promedio de envío de entrada y salida de China aún está por debajo de los niveles más bajos que pre-COVID. La fuerte demanda mundial aún se enfrenta a una escasez de envíos. De acuerdo con la Índice de carga en contenedores de China (CCFI), el costo del flete de China todavía se encuentra en un nivel alto, que alcanzó los 3.344 puntos. En 2022, la escasez de envíos podría ser un problema continuo para los equipos de compras globales.

Los costos de flete no solo están en un punto alto, sino que los herbicidas de quema clave aún se encuentran en un nivel de precios sólido. El precio alto comenzó de marzo a abril de 2021 debido al increíble aumento de los precios de las materias primas en China. Junto con el alto precio de la materia prima, la demanda global temprana estaba llegando al mercado de China, lo que estimuló al mercado de oferta a reaccionar de forma exagerada para construir un nuevo equilibrio entre la oferta y la demanda.

Los costos de flete no solo están en un punto alto, sino que los herbicidas de quema clave aún se encuentran en un nivel de precios sólido. El precio alto comenzó de marzo a abril de 2021 debido al increíble aumento de los precios de las materias primas en China. Junto con el alto precio de la materia prima, la demanda global temprana estaba llegando al mercado de China, lo que estimuló al mercado de oferta a reaccionar de forma exagerada para construir un nuevo equilibrio entre la oferta y la demanda.

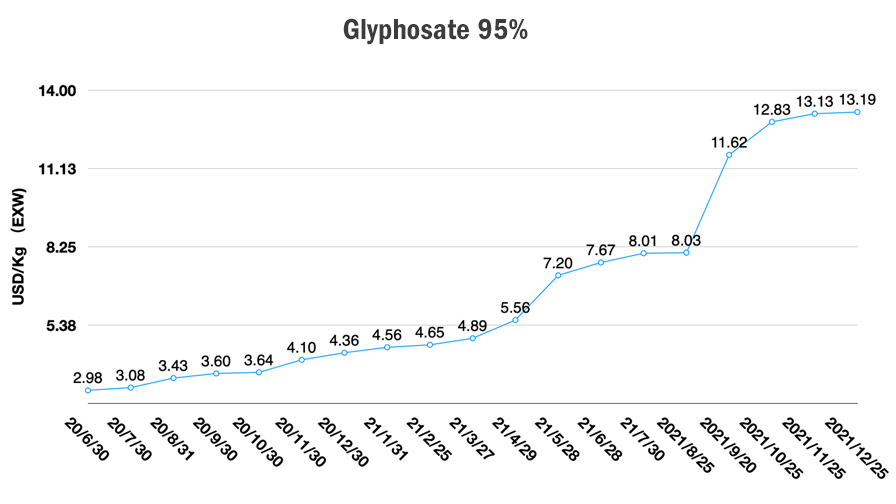

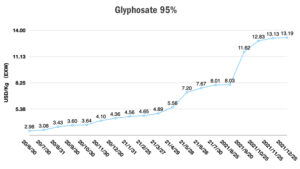

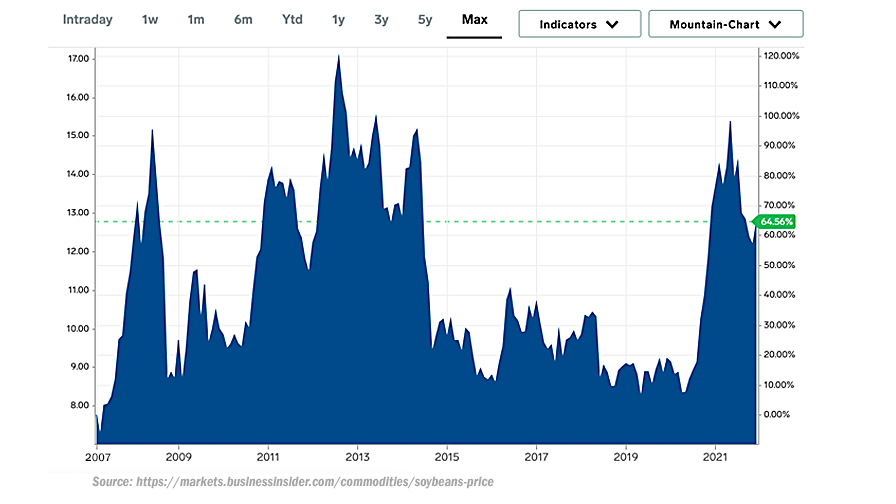

Mientras tanto, la interrupción del transporte internacional también impulsó a los equipos de adquisiciones a llevar a cabo la estrategia para aumentar el inventario de seguridad, que era principalmente para cumplir con el tiempo de espera para la siembra de los agricultores. Estas dinámicas interrelacionadas en 2021 ayudaron a impulsar el precio de los herbicidas de combustión, especialmente del glifosato, significativamente al alza, casi al mismo nivel de precios que en 2008, el año de la crisis financiera mundial.

En el primer trimestre de 2022, habrá cierto impacto de las auditorías de protección ambiental y un evento nacional en la industria agroquímica de China. Pero el impacto decreciente de la "Política de control doble" respaldará la tasa de operación de agroquímicos de China a partir de marzo de 2022. A diferencia de 2021, la estrategia de adquisición global podría ser más conservadora en 2022 ya que la nueva demanda volvería al consumo normal a nivel de granja. Si bien se debe considerar el crecimiento de la siembra global, la calma de la demanda podría ser una alta posibilidad en 2022.

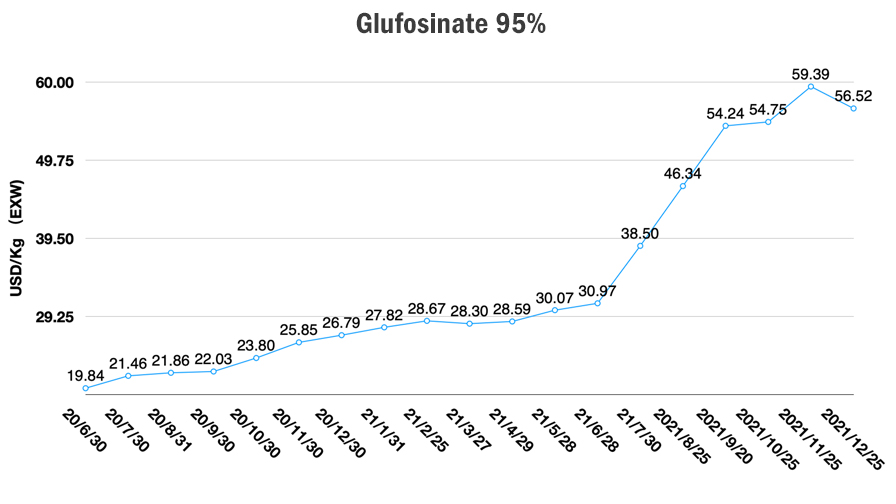

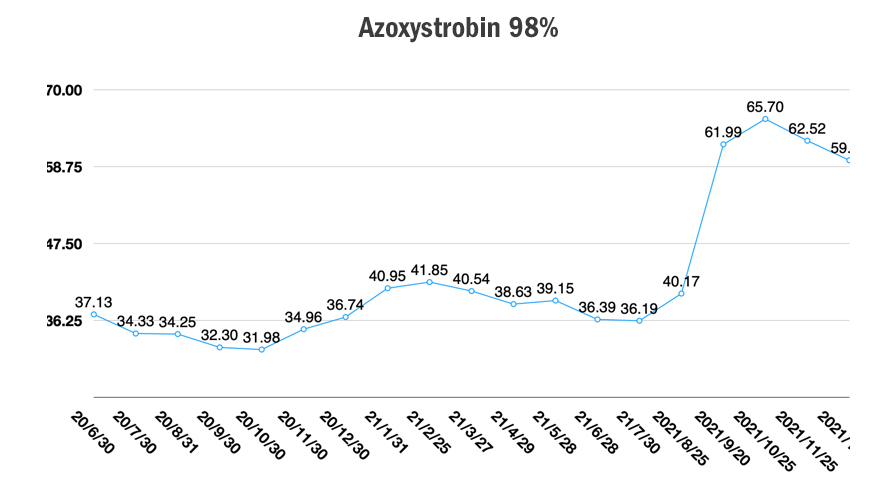

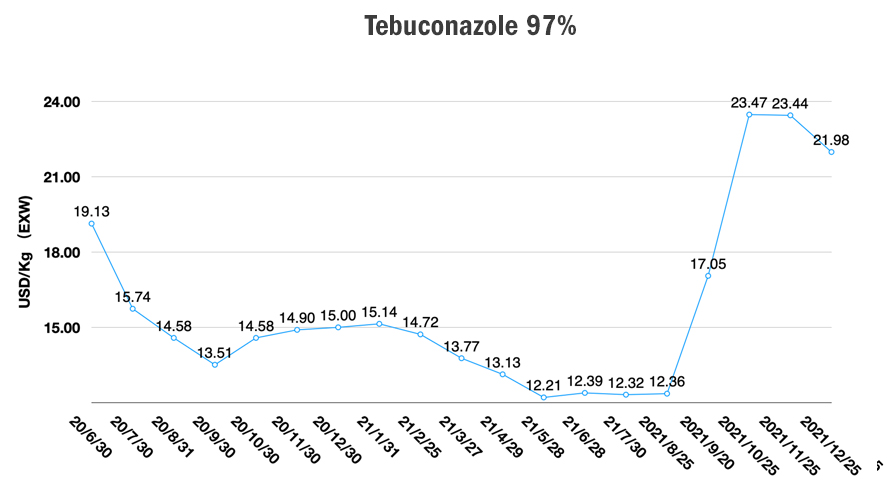

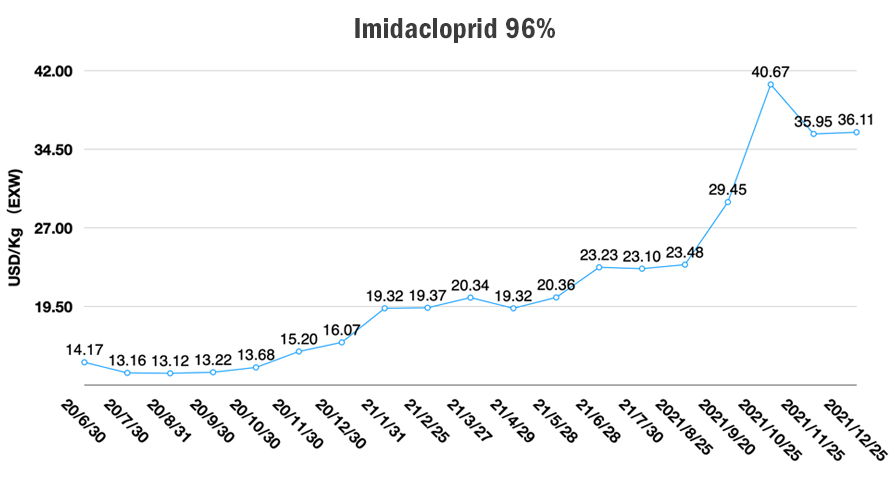

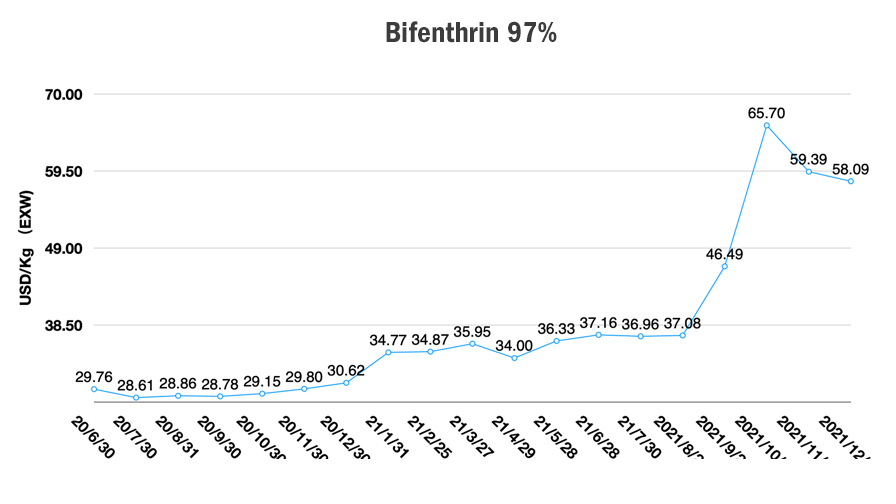

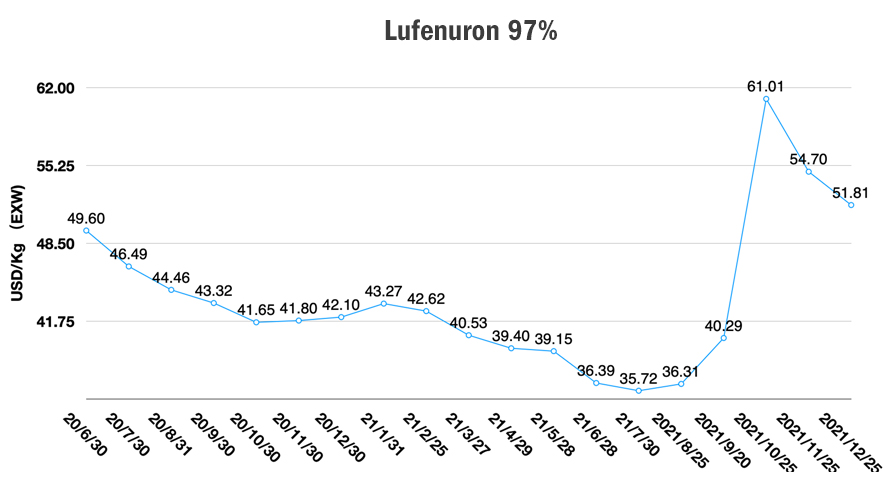

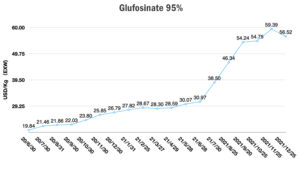

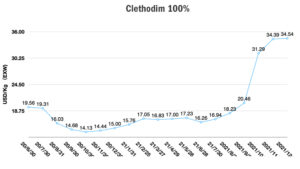

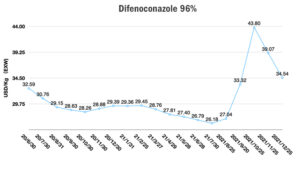

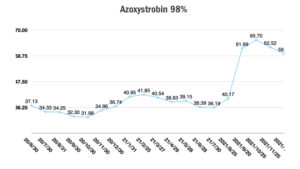

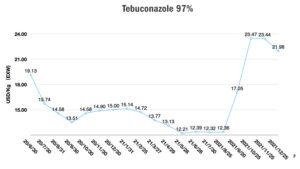

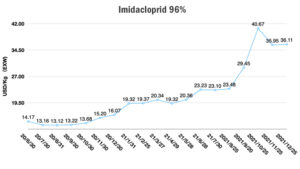

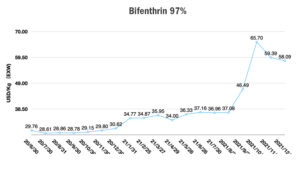

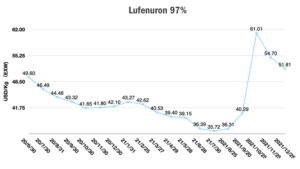

Los productores de glifosato de China podrían no estar preparados para el futuro aterrizaje suave de la demanda. El juego entre la cotización y la adquisición continuará antes del Festival de Primavera de China y los Juegos Olímpicos de Invierno de Beijing. El precio del glifosato actualmente se mantiene estable en alrededor de EXW 13 USD/Kg. El precio del glufosinato ha bajado de EXW 59 USD/Kg a EXW 55 USD/Kg. Los precios de los herbicidas Burndown están bajando debido al comportamiento del comerciante. Los inventarios más baratos están llegando al mercado en busca de devolución de efectivo antes del Festival de Primavera de China. Por otro lado, los precios de los fungicidas e insecticidas chinos se encuentran en un nivel estable después de alcanzar un punto de inflexión.

En el primer trimestre de 2022, la mejor opción podría ser un optimismo cauteloso. La Niña podría tener un impacto inesperado en el crecimiento de la agricultura mundial durante la primavera de 2022. El clima extremo, como una tormenta de hielo, podría afectar nuevamente a los EE. UU. Y la sequía en Brasil podría causar un problema grave para sus agricultores. Los nutrientes vegetales y las soluciones biológicas tendrán más peso en las inversiones de productos de los agricultores, junto con la creciente adopción de la agricultura de precisión y la agricultura digital.

Como se mencionó anteriormente, la creación de valor en la industria mundial de protección de cultivos necesita la contribución conjunta de las empresas multinacionales y los proveedores de agroquímicos chinos. Cuanto más espacio de valor se deje para los agricultores, más sostenibilidad habrá para toda la industria de protección de cultivos. Esto también extenderá el valor de vida de las moléculas preciosas, ya que hay moléculas nuevas limitadas disponibles en la lista de cartera de los agrónomos.