India: un punto brillante en una industria de protección de cultivos por pulverización

13 octubre 2020

13 octubre 2020 Las cifras publicadas a principios de julio de 2020 muestran que el mercado mundial de protección de cultivos en 2019 aumentó con respecto a 2018 a una tasa de solo 0,72% en términos de dólares estadounidenses nominales.

Ver todo

Si bien sigue siendo positivo, es un resultado decepcionante para un año que comenzó tan bien y en comparación con el aumento de 2% observado tanto en 2018 como en 2017. Teniendo en cuenta estos modestos crecimientos en el mercado de productos fitosanitarios en 2019, cuando se mide a ex- a nivel de fabricante y utilizando tipos de cambio anuales promedio en todo momento, llega a US $55.65 mil millones, mientras que se situó en US $55.25 mil millones en 2018.

Una vez más, no es la magnitud del crecimiento lo que es importante - después de todo, un crecimiento de 0,7% no es "ni aquí ni allá" - sino el simple hecho de que, dados todos los desafíos enfrentados, hubo algún crecimiento. Esos desafíos en 2019 incluyeron las inundaciones de primavera en los EE. UU., La presión regulatoria constante y la incapacidad de los precios de las materias primas para recuperarse. 2020 también tendrá su parte justa de desafíos. Las inundaciones de primavera de 2019 han sido reemplazadas por las de otoño de 2020 en China. COVID-19 ha creado su propio conjunto único de desafíos, incluido el impacto que ha tenido en los movimientos de divisas a nivel mundial. Los desafíos regulatorios también continúan, pero una vez vistos como un problema de la UE, ahora son esencialmente un problema global. Brasil, México, Tailandia, Estados Unidos y, por supuesto, la India para enumerar algunos países donde la opinión pública claramente indiscutida impulsa las decisiones políticas.

Mientras tanto, la UE, para no quedarse atrás en los desafíos regulatorios, ha presentado la estrategia "De la granja a la mesa", que entre otros objetivos apunta a ver una reducción 50% en el "uso y riesgos" de los plaguicidas para 2030. Aparte de la terminología de que el “uso y los riesgos” es especialmente vago (incluso para los estándares de la UE), existe una contradicción significativa entre la estrategia “De la granja a la mesa” y el objetivo político general del Pacto Verde de la UE; que tiene como objetivo lograr que Europa sea neutral en carbono para 2050. Como respuesta a este y a otros desafíos políticos, sociales y regulatorios, la industria necesita "capear la tormenta" y al mismo tiempo presentar "un mensaje unificado, fuerte y positivo" en el beneficios de la protección de cultivos tanto para la economía global como para la Huella de Carbono Global.

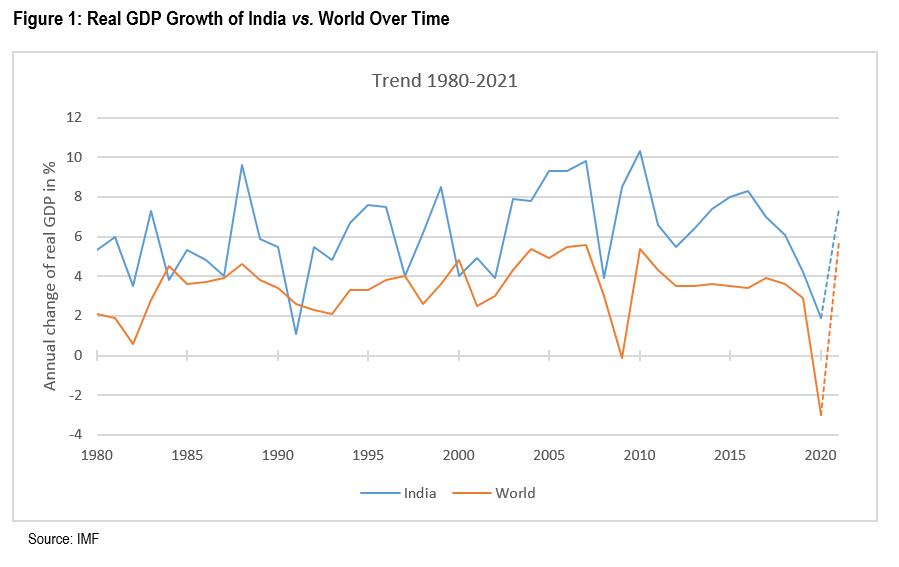

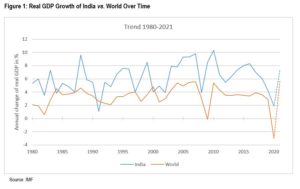

Al buscar un primer mensaje positivo para la industria mundial de protección de cultivos, no es necesario mirar más allá de la India. A menudo se informa que India es la economía "mundial" de más rápido crecimiento e incluso teniendo en cuenta el impacto significativo de COVID-19 en la economía, las últimas cifras comparables del FMI muestran que la India desde 2020 ha superado en promedio a la economía mundial mundial en más de 3 puntos porcentuales en términos de crecimiento del PIB anual (Figura 1; ver todas las figuras en la presentación de diapositivas de arriba).

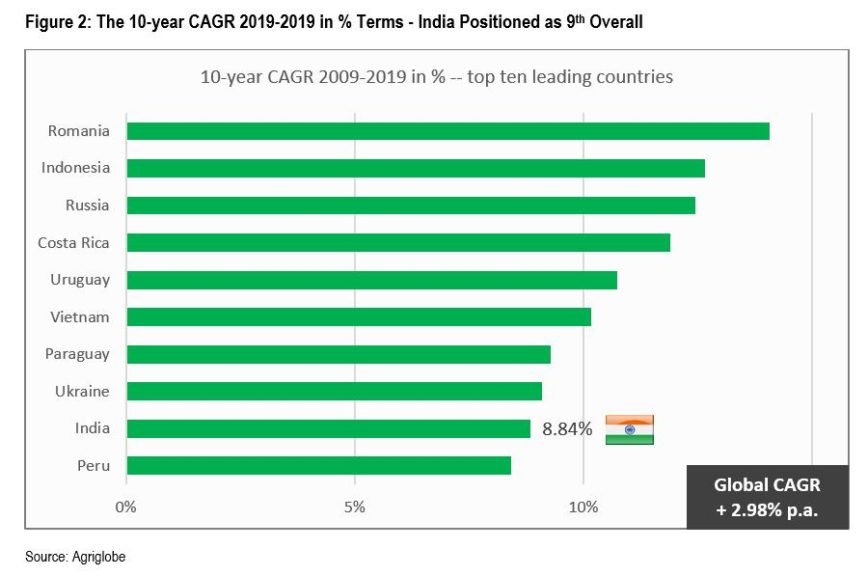

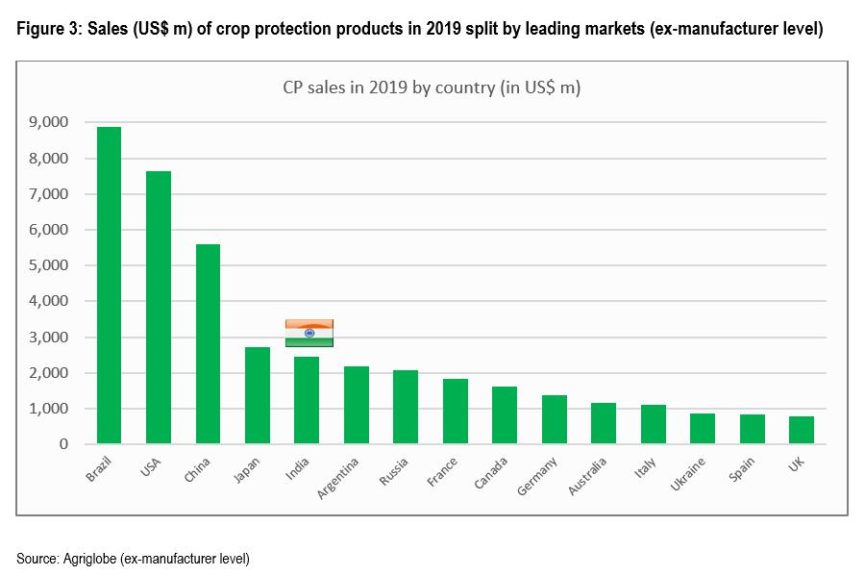

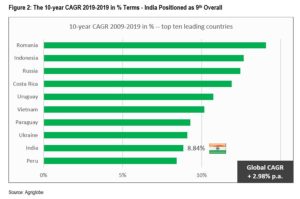

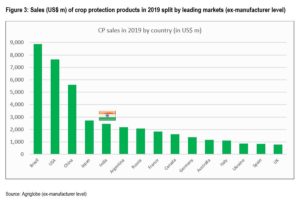

Se puede decir que la misma dinámica de crecimiento es válida para el mercado de protección de cultivos en la India. Si bien India no es el mercado de más rápido crecimiento en los últimos 10 años (esa etiqueta en particular va a Rumania), India es el mercado de más rápido crecimiento de tamaño significativo. Esto se puede visualizar mejor con referencia a Figura 2 y figura 3.

Mientras 9ta El rango no es necesariamente de primer nivel, el tamaño del mercado indio (el quinto más grande a nivel mundial) si se tiene en cuenta deja en claro que, al igual que con la economía en general, la India puede considerarse el mercado mundial de protección de cultivos de más rápido crecimiento de importancia.

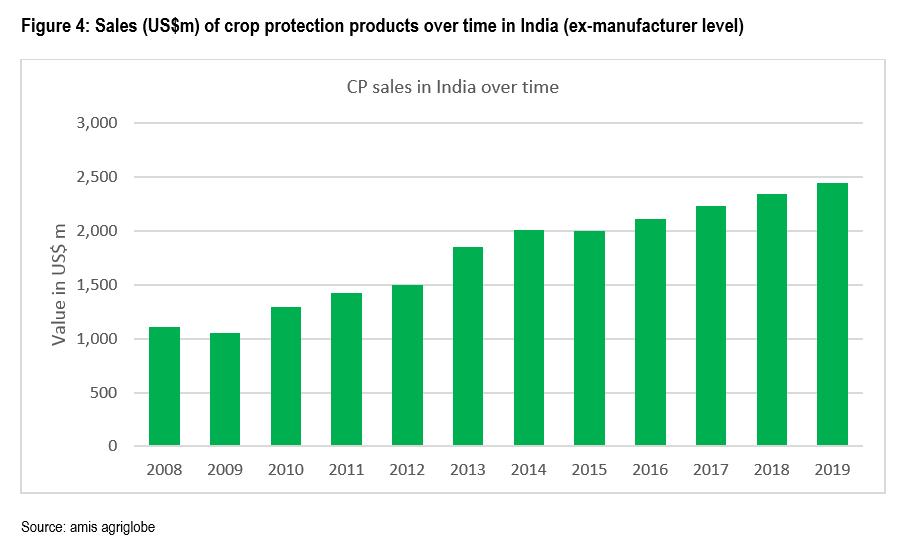

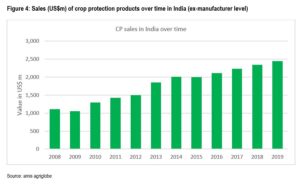

India, como la mayoría de los mercados, sufrió una caída en 2009 como resultado de la crisis financiera, y luego nuevamente en 2015, cuando, entre otros factores, se produjo una marcada caída en los precios de las materias primas. India, sin embargo, sufrió menos que la mayoría de los mercados y salió de este declive de 2015 en 2016 en lugar de 2017, un testimonio de la resistencia del mercado indio (Figura 4). Además, en 2018 y 2019, continúa ese patrón de crecimiento, que a partir de este momento sigue siendo probable para 2020.

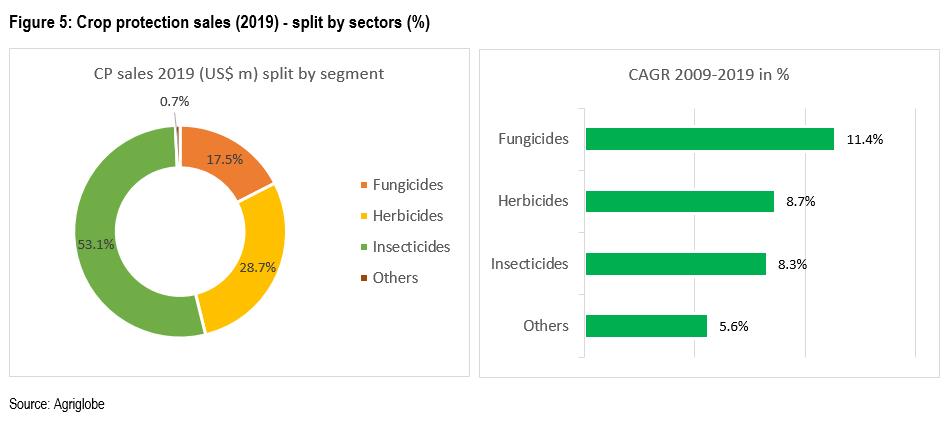

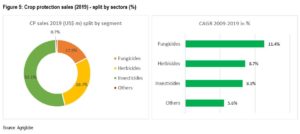

Que el mercado indio está creciendo es de poca duda cuando se mira Figura 4. Sin embargo, cuánto se está desarrollando el mercado es una cuestión más desafiante. Si miramos las divisiones entre los sectores en 2019, más de la mitad del mercado permanece como insecticidas. Los insecticidas han crecido a una tasa de 8% por año durante los últimos 10 años, y aunque los herbicidas y fungicidas han crecido más rápido, no ha sido lo suficientemente rápido como para reducir la dominancia del insecticida por debajo de 50% (Figura 5). Cuando consideras el impacto de : Bt algodón, reduciendo el potencial del mercado de insecticidas, es sorprendente que los herbicidas y en particular los fungicidas de mayor valor no representen proporciones más grandes del mercado total.

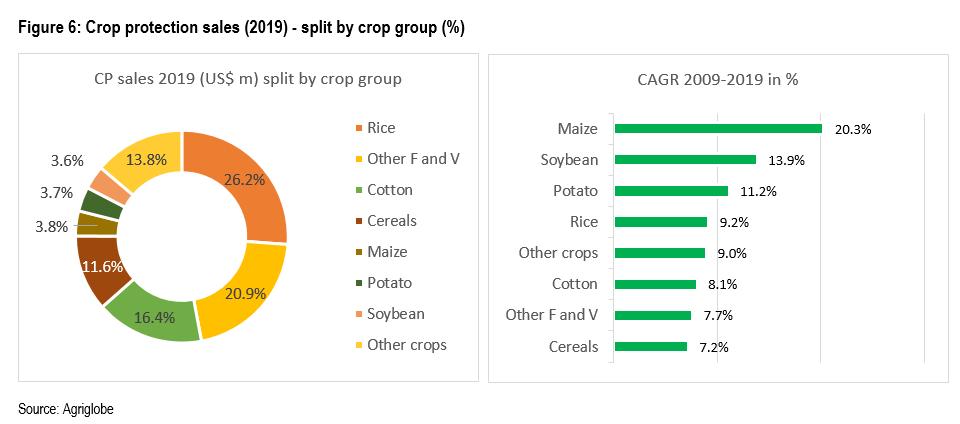

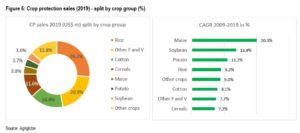

Si observamos el gasto en CP por grupos de cultivos en 2019, encontramos que el mercado está dominado por el arroz, otras frutas y verduras y el algodón, que en conjunto representan más de la mitad del valor de mercado de CP (Figura 6). Como medida de cierto éxito en el desarrollo del mercado, los grupos de cultivos de más rápido crecimiento en los últimos 10 años han sido el maíz, la soja y la papa, aunque su participación en el mercado sigue siendo relativamente pequeña con menos de 4% cada uno. El reducido predominio del arroz en unas 29% del mercado en 2018 es un testimonio del éxito de los "programas de reducción del arroz", como se ha visto en otros mercados asiáticos.

Perspectivas para 2020

La agricultura de la India y, a su vez, el mercado de protección de cultivos, depende en gran medida del monzón del suroeste. Su llegada y distribución espacial en la temporada de Kharif (de junio a octubre) decide en gran medida el destino del mercado. Para la actual temporada de Kharif de 2020, las lluvias monzónicas fueron inicialmente fuertes, pero varios informes sugieren que en agosto comenzaron a tener una distribución algo desigual en lo que fue un momento crítico. A pesar de que las estimaciones del Ministerio de Agricultura de la India al 28 de agosto de 2020 eran que las precipitaciones totales reales recibidas en el período de junio a agosto fueron "normales" en 447,1 mm con una distribución "buena". De cara al futuro, el Departamento Meteorológico de la India (IMD) emitió recientemente su pronóstico a largo plazo para las precipitaciones durante la segunda mitad (agosto-septiembre) del monzón del suroeste de 2020 en un estimado de 104% del promedio de largo período; o en términos de IMD; normal.

El área de plantación de cultivos de Kharif en 2020 también se mantiene muy por delante de la plantada en 2019 y, a fines de julio, se sembraron alrededor de 88,2 millones de hectáreas de tierra, unas 120% de las plantadas en 2019.La siembra de arroz aumentó 19% y la siembra de algodón aumentó 11.31 TP1T. La siembra de legumbres aumentó en 19.3% en comparación con 2019. La superficie de cereales secundarios aumentó en 6.5% y la superficie de maíz aumentó en 2.4%. El área de semillas oleaginosas aumentó en 16.8% y el área de soja aumentó en 8.2% a 11.64 millones de ha. En resumen, todos los cultivos de Kharif 2020 están mejorando con buenos indicios de que el área de cultivo de la temporada Rabi (de octubre de 2020 a marzo de 2021) también será más alta gracias a la buena disponibilidad de agua y los precios estables de los productos básicos.

Aparte del monzón, el gusano cogollero del otoño (Spodoptera frugiperda) El ataque sigue siendo un factor importante en la India, al igual que las langostas. Tanto las plagas de insectos como los crecientes desafíos de resistencia dentro de la población de malezas y lo que debería ser un entorno de enfermedades favorable en un área aumentada y altas precipitaciones ofrecen buenas oportunidades para el resto de la temporada 2020. En general, “India 2020” debería ser tan buena, si no mejor, que “India 2019” cuando se mide en términos de crecimiento, incluso teniendo en cuenta el impacto negativo de COVID-19.