中国物价指数:供应链多元化带来显着优势

12 四月 2022

12 四月 2022 编者按:特约撰稿人 David Li 在其月刊中简要介绍了当前中国农用化学品市场上主要除草剂、杀菌剂和杀虫剂的价格趋势,详见 中国价格指数.他还提供了有关草甘膦和草铵膦市场的深入更新,并深入了解了在供应链中断的情况下寻找替代品如何为公司带来优势。

查看全部

乌克兰的冲突导致欧洲关键零部件日益短缺和供应链中断。根据 路透社的数据,,这场冲突加剧了全球经济最近摆脱大流行封锁之后的贸易混乱。根据摩根大通的分析,由于俄罗斯领空关闭,亚欧贸易航线遭受严重的港口拥堵和货物中断。

欧盟(EU)供应链的中断给专注于该地区生产的公司带来了新的挑战。传统的供应路线非常难以管理,一些公司甚至考虑使用价格更高的空运。在 COVD-19 大流行之后,东欧的冲突正在考验供应链的弹性。

在这种不确定的情况下,能够实现供应本地化的公司具有优势。供应链的本地化使公司可以通过本地生产来满足目标区域的需求。大多数农用化学品采购团队已经与中国领先的农用化学品制造商建立了战略供应关系,这些制造商正在努力确保通用活性成分 (AI) 的供应。这种方法不仅有助于满足中国的需求,而且这些中国制造商还可以满足亚太地区 (APAC) 和世界其他地区的询盘。

2017 年,中国政府出台了扰乱农作物投入品供应的环境法规。这些法规在中国引发的风暴导致许多农化公司寻求在全球孵化替代供应来源。由于一些供应商无法遵守新的环保法,政府迫使他们停产。就像似乎在一夜之间到来的大流行一样,全球采购团队并没有提前意识到潜在的风险。因此,结果是关键投资组合的供应中断。简而言之,他们未能及时满足市场需求。

尽管这些环境监管变化的影响迫使全球公司重新评估中国供应商在其供应链中的位置,但这并不令人意外。事实上,在“十三五”开局之年2016年,中国的国家政策中就已经明确提出了环境保护目标。如果全球买家对中国的国家政策有独立而深刻的理解,那么供应链的挑战可能是可以避免的。

寻找替代品

2018 年,一些跨国公司试图通过发展与印度尼西亚、印度和日本等国家的联系来实现供应链的多元化。曾经在中国生产关键中间体的专利 AI 制造商开始使用位于美国、欧洲和世界其他地方的设施。全球农化供应链的优化导致许多人主要从中国和印度采购通用 AI。关键专利 AI 仍然在总部或 CDMO(合同开发和制造组织)。

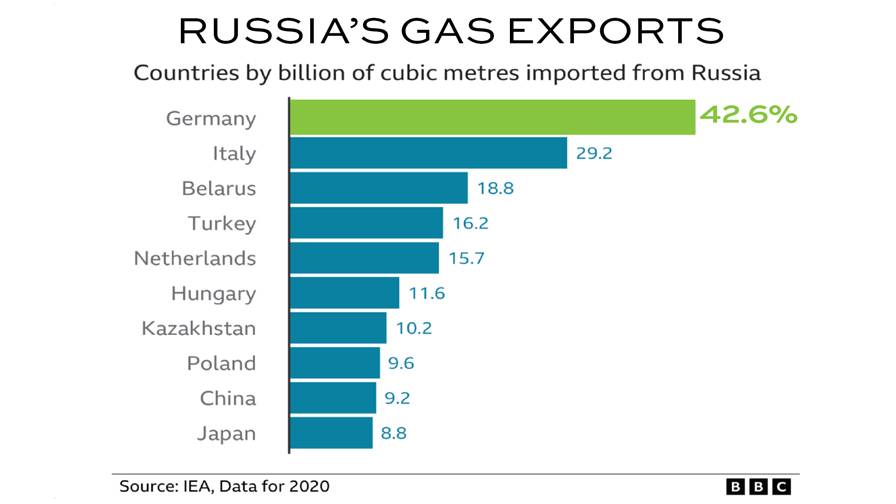

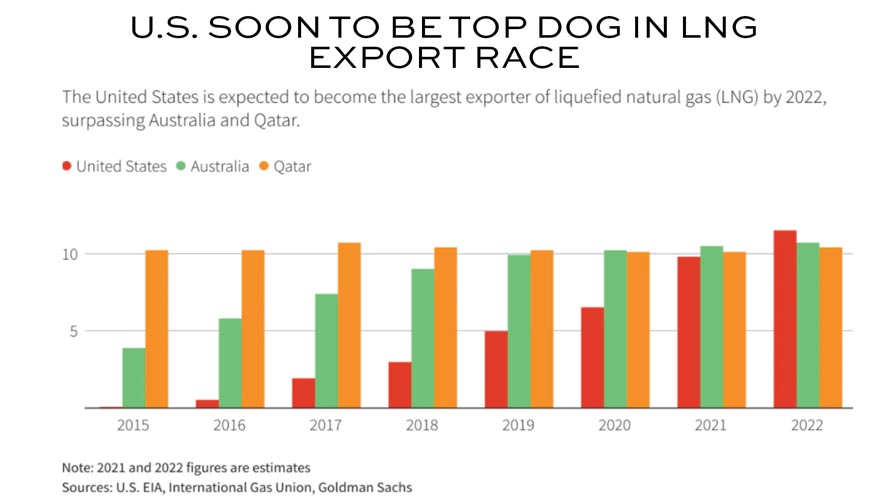

多元化的供应链支持跨国公司的快速应变能力。当 COVID-19 在 2020 年席卷全球时,以中国为中心的供应网络致力于保证全球农业投入品供应。健康的利润率有助于确保复杂的供应链在 2021 年顺利运行。然而,东欧的冲突在打击复杂供应链的同时,新的 COVID-19 变体也增加了额外的挑战。欧盟约 40% 的天然气依赖俄罗斯。根据 英国广播公司、德国、意大利、荷兰和匈牙利是俄罗斯天然气的主要买家。根据对俄罗斯实施的制裁,欧盟计划今年将俄罗斯天然气进口量削减66%。 美国有线电视新闻网.太阳能和风能等绿色能源将无法满足天然气需求的短缺。因此,欧洲很可能会继续从美国大量进口LNG(液化天然气),以应对制裁俄罗斯的短期影响。

路透社在2021年底提到, “美国能源信息署预计,到 2022 年,美国液化天然气出口量将达到每天 115 亿立方英尺 (bcfd)。据高盛分析师称,这将占明年 (2022 年) 53.3 bcfd 的预期世界液化天然气需求的大约 22%萨克斯,并将超过目前最大的两个出口国澳大利亚和卡塔尔。”作为天然气替代来源,美国液化天然气可以满足欧盟国家的需求,这将增加欧盟制造业的总生产成本。

生物解决方案

从欧洲的生产中断到供应链管理的困境,欧洲的危机是否会再次增加亚太地区战略专利人工智能供应的权重?对此没有人给出明确的答案,但从中国农化市场来看,跨国公司的竞争似乎正在跳入一片深红的海洋。专利人工智能的营销推广更类似于仿制药。激烈的市场竞争可能会重新评估前四名参与者的专利人工智能启动策略。

这种中断不仅影响了农用化学品的生产,而且由于供应链的不确定性,生物溶液的制造和分销也中断了。中国生产商对生物解决方案的需求主要来自 Koppert、Biobest 等欧洲企业。由于大黄蜂、受益昆虫和螨虫是其 IPM(综合害虫管理)的关键组合,一些生物解决方案在运输过程中更为敏感。从欧盟到亚洲的运输中断对生物解决方案企业的影响比传统的作物保护跨国公司要深得多。日本和韩国市场对生物解决方案至关重要,因为这些国家拥有先进的可持续农业系统。尽管中国潜力巨大,但中国生物溶液市场仍需时间培育。随着未来的强劲增长目标,活的生物解决方案迫切需要及时交付,尤其是在生长季节。

失败的原因不同,但成功的原因都是相似的。 Biobest 的中国总经理王军表示, 百优 是对亚太市场渗透有长远的眼光。

“从我加入 Biobest 全球团队的第一天起,我们就坚信当日送达原则,”她说。 “中国是一个巨大的国家,我们不能将中国市场视为一个领土。从北京到广州的航班大约需要三个小时。但是,从比利时到英国的航班大约需要一个半小时。 Biobest 寻求的是建立省级配送中心。这些中心将提供照顾我们宝贵的生物解决方案的功能。将 Biobest 的解决方案扩展到中国的“一日送达”,还有另一个好处。”

王的战略是在发展中国农业的同时建立省级抚育中心。中国的西南花卉产业发达。草莓种植在中国东北地区很受欢迎。广西、广东和福建重点种植热带水果等经济作物。 Biobest将跟随种植趋势和中国未来的消费市场来鼓励未来的增长。

Biobest China 于 2013 年开始运营,开设了一家生产大黄蜂的设施。因此,当欧盟发生供应链中断时,Biobest China 已准备好利用中国和亚太地区 (APAC) 市场的机遇。目前,Biobest 可以轻松地从中国、日本或韩国采购产品,这确保了市场的供应。 Biobest中国未来的产能也将为供应带来新的竞争优势。生物溶液和 IPM 的概念至关重要。但及时交货和更长的保质期是生物解决方案公司可以用来为农民带来价值的真正“设施”。

在这样一个不确定的时代,供应链多样性对于全球经济增长变得越来越重要。精心策划的多元化投资可为投资带来可观的回报。除了供应多样化,本地化对于满足全球农业发展不断增长的需求也很有价值。

亚洲45亿人口不仅是关键原材料的“世界工厂”。住在这里的人,也是对更好的食物、更清洁的环境、更健康的生活方式有着强烈需求的市场。如此巨大的潜在市场,创新技术和生物解决方案是否应该增加当地供应,节省成本,并为亚洲当地农民提供更好的解决方案?答案是肯定的。

2022年需求重新锚定消费

自上海Omicron大流行以来,预计上海浦东地区的封锁将持续到4月1日。浦西的封锁计划在 4 月 1 日至 5 日进行。疫情防控政策给上海的物流管理带来了一定的不确定性。随着移动的人越来越少,人们担心运营率会降低。但是,上海的港口运行平稳。上海国际港务(集团)有限公司保持全天候运营,以跟上仅在极端恶劣天气下停止的货物交付。

据上海海关统计,今年前两个月,上海进出口总额达到6745亿元人民币(约合1070亿美元),同比增长22%。其中,出口2794.9亿元人民币(约合443.6亿美元),同比增长24.5%。作为领先的国际城市之一和中国经济的中心,上海必须尽快恢复正常。

上海的 Omicron 变种创造了“软封锁”,包括待在家里和对每个公民进行 PCR 检测。中央政府决定采用控制政策来帮助保护中国庞大的老年人口。该政策将在未来一两个月内影响华南地区,但中央政府也强调必须保持社会的正常运转。

目前,仍然没有可靠的数据来评估封锁的影响。尽管在某些情况下货物运输受到干扰,但中国国务院要求省级遵守“通行证”规则。交通运输部表示,卡车司机通行证将得到各省承认,以保障重点日常必需品货物交付的供应链。

该政策仍需要一段时间才能全面生效。跨省运输的卡车司机可能会在一段时间内受到影响。尽管农化生产企业经营良好,但运输放缓将影响原材料运输和最终货物交付。对于农化产品,预计短期内不会导致AI库存增加。长期前景不太明朗,未来趋势取决于上海的大流行情况。

除了上海封城,市场更要关注东欧危机。

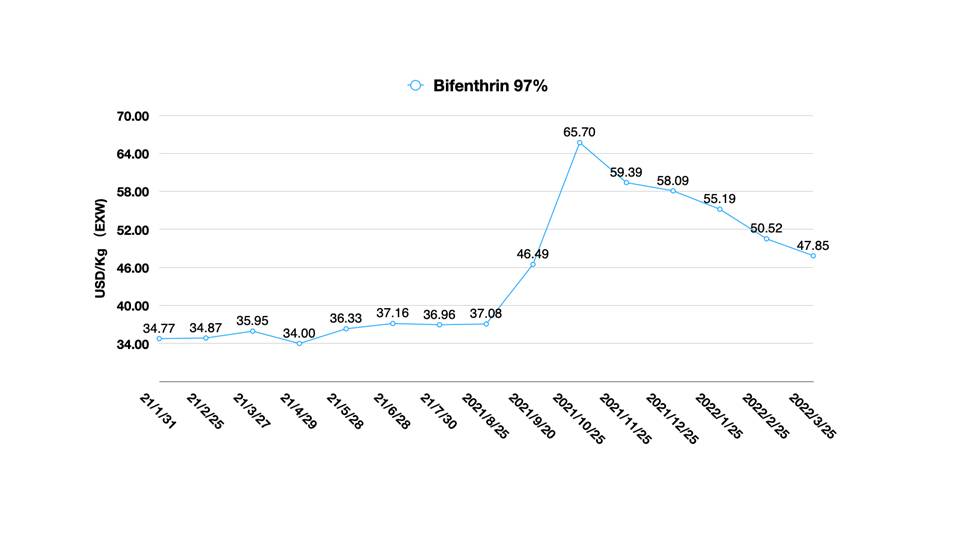

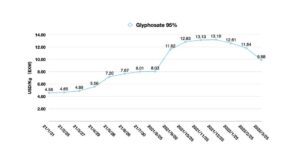

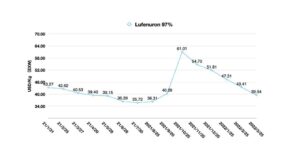

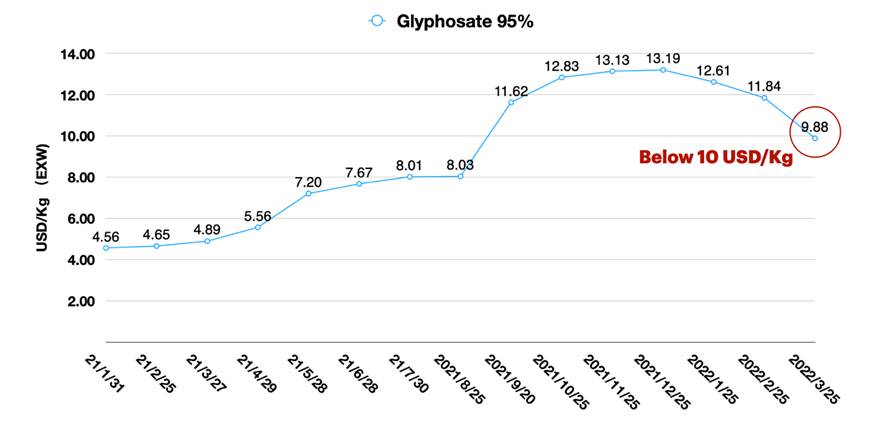

草甘膦市场

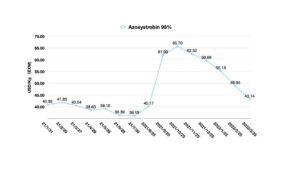

随着上海封城,中国草甘膦市场更加关注东欧危机。草甘膦需求断崖式下跌,乌克兰和俄罗斯货币不确定,交通混乱,打乱了中国草甘膦对该地区出口的持续预期。

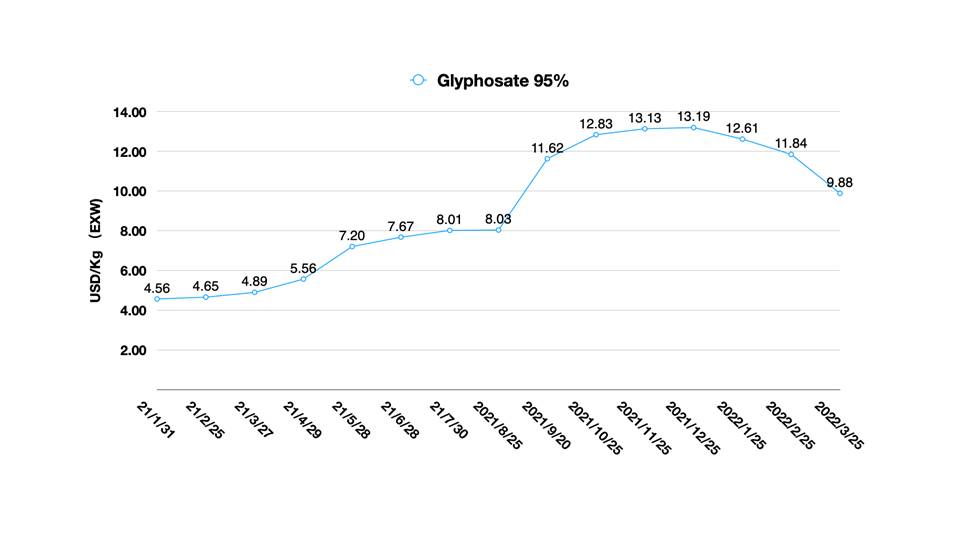

2021年中国对美国的草甘膦AI出口比2020年增加约40%。2021年对美国的草甘膦AI出口总量同比增加约46%。海外管道充足的安全库存正在推动中国生产的草甘膦价格进一步下跌。此外,稳定的关键中间体支撑着我国草甘膦生产的平稳运行。由于大多数供应商似乎有良好的现金流,现有的需求并不能在短期内拖累价格上涨。 3月底草甘膦95% AI EXW价格下跌至9.88美元/公斤,接近中国受疫情影响前的价格。 “双重控制” 政策于 2021 年 9 月实施。曲线仍在下行,但当价格达到类似于 2021 年年中的水平时,下行趋势将更加平滑。

其他因素

值得注意的是,全球通胀可能会影响未来的草甘膦价格。 2022 年 3 月 17 日,美联储官员投票决定提高利率,并计划在年底前再加息 6 次,这是 15 年来最激进的步伐,以加大力度减缓处于四年来最高水平的通胀。几十年来,根据 墙 街道 杂志 的报告中如是说。.然而,中国央行承诺使用更多货币政策工具来刺激经济和推动信贷扩张,发出了迄今为止最明显的宽松信号,以提振市场信心,这 彭博社报道 2022年初提到。

希望 2022 年不会再出现与全球经济政策相关的混乱局面。尽管难以预测,但阻碍全球经济的复杂情况预计将持续数年。可以确定的是,中国的货币政策似乎落后于全球经济刺激政策。中国的货币政策可能会将关键的农业投入商品推回中国供应与全球“现场”消费之间的稳定价格平衡。从长期来看,与2022年的疲软水平相比,中国草甘膦市场在2023-24季节再次强劲上涨的可能性很大。但是,来自中国的草甘膦供应商可能仅依赖于秋季需求,即农化出口一直是炎热的季节。

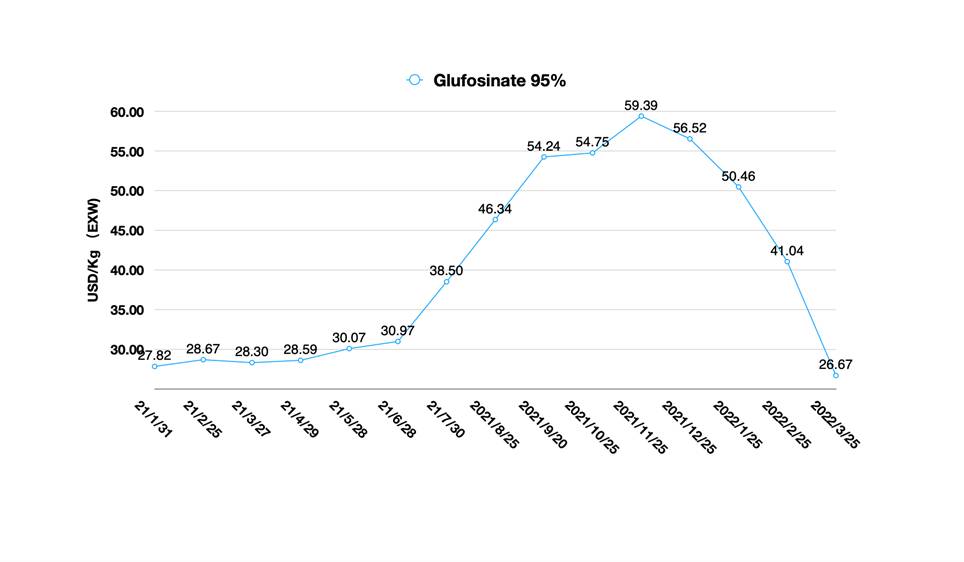

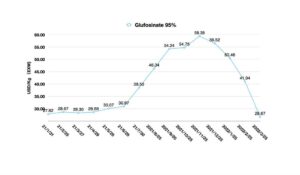

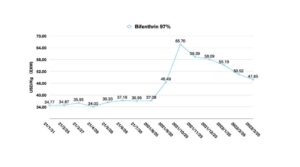

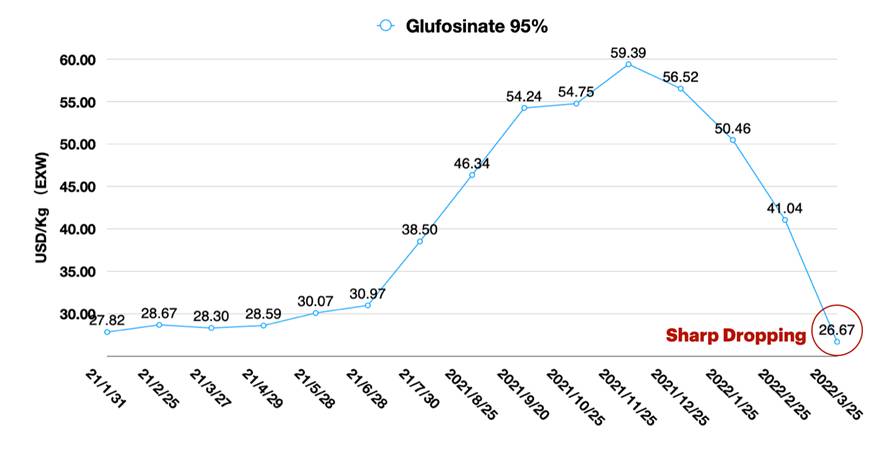

与草甘膦不同,草铵膦人工智能市场以供应为主。较高的利润率在 2021 年吸引了更多的草铵膦库存投资。高定价是脆弱的,没有坚实的基本面。当需求趋于稳定且新增产能增加时,草铵膦人工智能价格有望暴跌。草铵膦 95% AI EXW 价格在一个月内从 41 美元/公斤降至 26.67 美元/公斤。市场上可能会传出关于价格可能会低得多的谣言。高库存将持续拖累草磷铝价格至第二季度。但低价无法长期持续,尤其是在欧洲天然气供应存在不确定性的情况下,天然气是欧洲化工生产的关键原材料和能源之一。

不确定的未来

回到 2021 年年中,当利尔的生产停产时,其他中国草铵膦生产商有机会在紧急的时间框架内通过支持经销商来利用战略合作伙伴关系。考虑到销售预算,中国企业更倾向于选择功利的短期利润。每个企业都可以理解利润驱动的决策。东欧危机期间,全球液化天然气市场也将出现类似情况。无论我们面临何种情况,都可以从最优秀的投资者身上吸取教训。只有那些长期相信的人 创造价值 将在长期的比赛中茁壮成长。这是对永远繁荣感兴趣的关键提示。

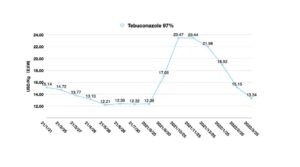

没有正确或错误的策略。每一个因都有它的果。这是一个简单而自然的规则。草铵膦人工智能价格的急剧下降是后果。近日,有关中国新增草铵膦产能进入市场的消息传出。价格通常会随着添加额外产品而下降。当新产能进入市场时,这种策略已经多次出现。当然,较低的价格总是意味着当未来供应紧张时价格容易上涨。这完全取决于买家的采购策略。

目前,利尔2022年的草铵膦生产正步入正轨。在对全球市场趋势的深刻理解下,利尔的L-草铵膦应该是重中之重。强大的融资优势和工艺知识为公司在草铵膦市场的长期增长提供了强大的前景。到 2022 年底,永农和威永将扩大其草铵膦 AI 产能。这种可靠的新产能将改变中国的草铵膦供应。

领先的公司倾向于采用长期订单方式进行采购。中国农化制造业的整合会给中小企业直接接触龙头企业带来一些挑战。主要生产商将把与跨国公司的合作作为他们的大客户战略。中小型买家的谈判选择有限。这种现象预计会存在一段时间。

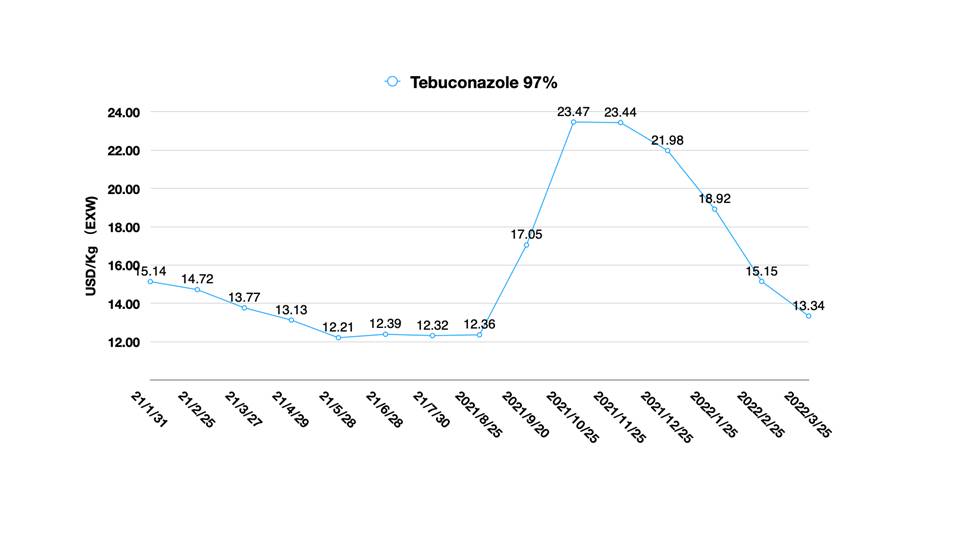

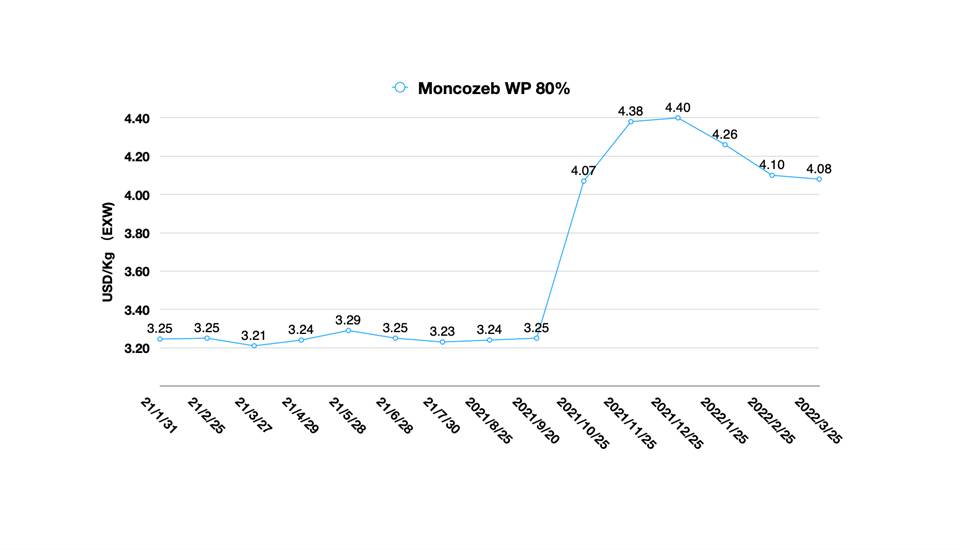

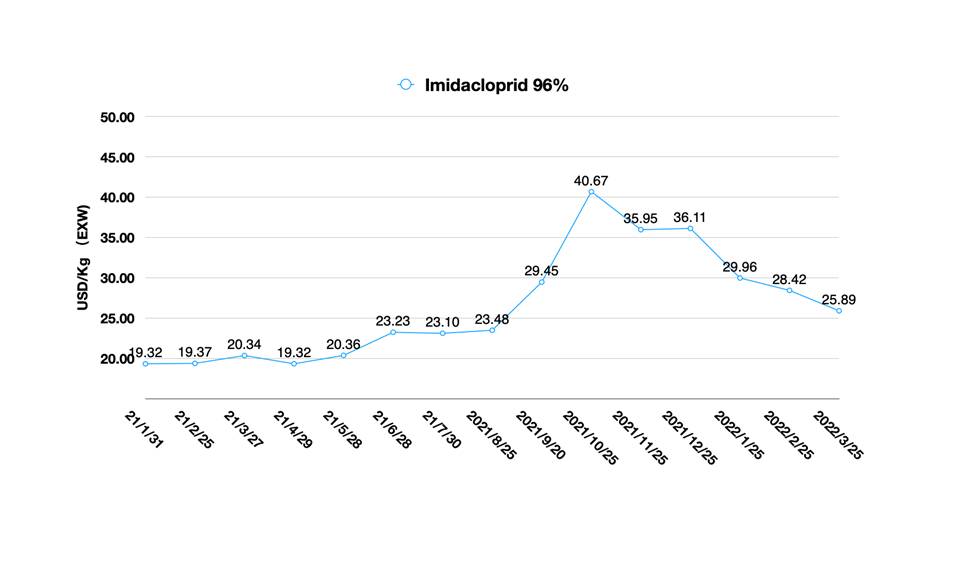

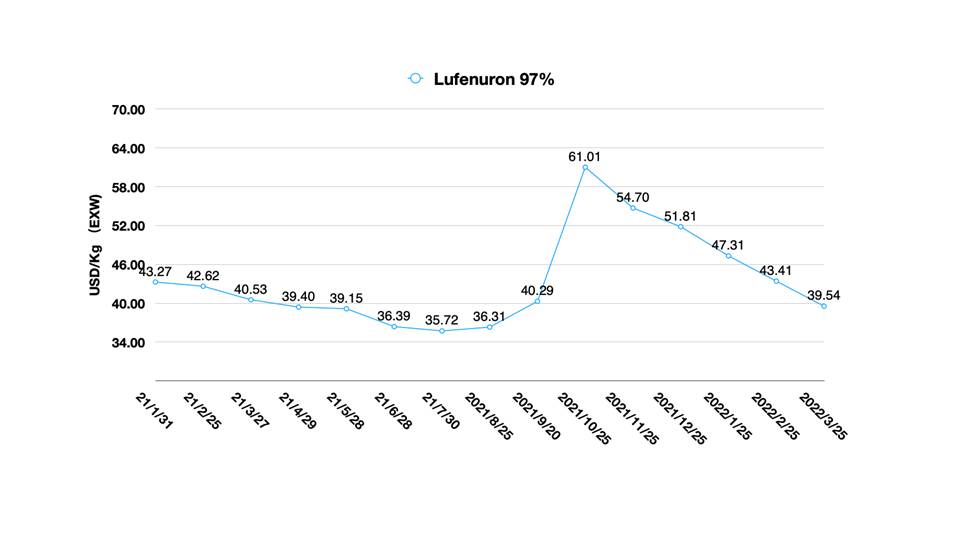

2022年伊始,中国农化供应商对海外需求缓慢低迷敏感。我在 2021 年的需求过剩被我多次提到 中国价格指数 列之前。根据中国农化价格数据库,大部分受监控的铝价格处于弱势,这清楚地表明需求在 2022 年重新锚定消费。这对全球采购团队来说是个好消息。只有在市场需求减弱的情况下,才能充分发挥采购采购团队的核心职能,建立战略合作关系,最大限度地为组织节约采购成本,从上游价值链中获取价值。