Cómo el decimocuarto plan quinquenal remodelará la industria agroquímica china

21 septiembre 2021

21 septiembre 2021 China es una civilización única que existe desde hace unos 5.000 años. Lo interesante es que China ha seguido prosperando durante la existencia de varios imperios prósperos a lo largo de su larga historia. En "El orden mundial cambiante" de Ray Dalio, codirector de inversiones y copresidente de Bridgewater Associates, La historia de crecimiento de China se detalla desde una perspectiva occidental. Dalio escribe: Los líderes chinos no solo planean e intentan implementar sus planes; establecen métricas claras para juzgar su desempeño y logran la mayoría de sus objetivos.

Ver todo

En la cultura china, construimos una infraestructura de asociaciones durante muchas décadas para ejecutar la estrategia con perseverante paciencia. Para proteger la prosperidad a largo plazo con beneficios para la mayoría de las personas, los antepasados chinos crearon un sistema de autoexamen que está oculto en la filosofía y el idioma chinos. De modo que los chinos se centran más en el pensamiento interno que en la confrontación y las circunstancias.

A principios de 2021, China está investigando la Decimocuarto plan quinquenal (FYP) para la industria agroquímica. La política guiará a toda la industria para pasar de 2021 a 2025. Los objetivos clave del 14 ° FYP se alcanzarán hasta finales de 2025. Por lo tanto, los principios básicos del 14 ° FYP para agroquímicos pueden ser una guía para la cooperación futura con los proveedores chinos. .

Fusiones y adquisiciones

El número de empresas de la industria agroquímica china seguirá disminuyendo en el 14º FYP. Lo más probable es que se produzcan nuevas fusiones y adquisiciones entre las 50 principales empresas agroquímicas líderes en China. Los grandes fabricantes utilizarán su capital para poner en marcha los últimos procesos de síntesis de moléculas. La creciente capacidad de los grandes fabricantes ejercerá más presión sobre los productores medianos y pequeños con expectativas de que no podrán competir. La ampliación puede minimizar el costo de producción y maximizar el margen de beneficio neto. Al controlar los recursos naturales y el suministro de aguas arriba, la industria agroquímica china se remodelará y se orientará a la innovación. Los fabricantes de medianos solo pueden sobrevivir mediante la diferenciación de sus carteras.

El 31 de marzo de 2021, Comisión de Administración y Supervisión de Activos de China del Consejo de Estado (SASAC) anunció oficialmente la fusión y reorganización de SinoChem y ChemChina. Es el primer caso de fusiones y adquisiciones para la industria química china, en la que los agroquímicos son solo una parte de su negocio. Afectará profundamente a la industria de agroquímicos de China, ya que se reformará la asignación de recursos de la industria. La asignación de recursos ascendentes empujará a los fabricantes descendentes a reorganizar la inversión en el desarrollo de la cartera. La fusión también tendrá una influencia lenta e indirecta en las cadenas de suministro de las principales empresas multinacionales.

Innovación

En el decimocuarto FYP, China tiene como objetivo controlar el aumento de la capacidad y centrarse en la innovación. Los fabricantes clave no solo desarrollarán la eficiencia de producción, sino también controlarán la impureza con ahorros de costos para los ingredientes activos genéricos. Por otro lado, los fabricantes de China también se volverán más competitivos en materia de ingredientes activos con recientes vencimientos de patentes. El nuevo capital que ingresa a este espacio se ha centrado en nuevos vencimientos de patentes durante muchos años. Además, la industria se centra en el desarrollo de sus propios ingredientes activos patentados, lo que se puede lograr mediante la evaluación comparativa de las empresas agroquímicas de Japón y Corea. Brindará más espacio para que los fabricantes chinos tengan alianzas de terceros con empresas multinacionales para complementar las brechas en las carteras de las multinacionales. La CDMO (Organización de fabricación y desarrollo de contratos) y el desarrollo de nuevas IA patentadas progresarán en los próximos cinco años.

Neutralización de carbono y sostenibilidad

Desde el aumento de los mandatos de protección del medio ambiente que comenzaron en 2017, la capacidad agroquímica de China continúa moviéndose hacia el noroeste y el centro de China. Hay alrededor de 93.000 Mt de capacidad de IA aumentando en Nei Meng Gu, 132.000 Mt de capacidad en NingXia y 27.000 Mt de capacidad de crecimiento en la provincia de Hubei. La industria agroquímica de China se enfrenta a un gran desafío para equilibrar la producción de bajo costo y las regulaciones ambientales.

Al innovar los procesos de síntesis, las empresas chinas podrán ampliar el margen neto de las IA genéricas, mejorar el rendimiento de la síntesis y controlar las impurezas clave.

Esto favorecerá a las empresas más grandes, ya que se espera que China alcance el pico de emisiones de carbono para 2030 con un objetivo de neutralidad de carbono para 2060. Solo los fabricantes competitivos pueden contribuir a este objetivo. Por lo tanto, el factor afectará las fusiones y adquisiciones de la industria agroquímica de China para lograr una mayor competitividad en el mercado.

Para los usuarios finales globales, China también desarrollará fórmulas sostenibles para que los agricultores enfrenten los desafíos del cambio climático y el impacto de la pandemia. La nueva formulación sostenible, como CS, OD, DF y DF, será fundamental para brindar soluciones sostenibles a los agricultores de todo el mundo. Además, la entrega de productos fitosanitarios con drones (UAS) con agricultura digital se está generalizando y brindará opciones para que los agricultores logren el objetivo de la neutralización de carbono.

Estas tendencias nacionales seguramente afectarán la estrategia de abastecimiento de China. La dinámica entre oferta y demanda siempre impulsará el desarrollo de la industria. Para el abastecimiento de China, la infraestructura del líder agroquímico decide el éxito de la gestión de la cadena de suministro. Algunas empresas grandes y bien financiadas pueden no ser adecuadas para la estrategia de abastecimiento a la perfección. Algunas empresas brillantes pueden tener un gran riesgo a pesar de que cotizan en bolsa. Esto obligará a las empresas chinas a profundizar en sus cadenas de suministro para elegir a los mejores socios para que se puedan obtener beneficios para todas las empresas que están en el canal. Esta forma de hacer negocios basada en las relaciones será importante para que los líderes chinos ayuden a generar confianza en sus organizaciones.

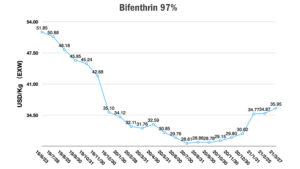

Actualmente, el modelo de alta producción / basado en precios todavía domina China, y el alto inventario en el mercado de agroquímicos chino está impulsando los precios más débiles de lo que esperaban los fabricantes. Las tendencias de precios más altas podrían perturbar la estrategia de compra del comprador. La presión de los altos precios de las materias primas sigue existiendo, lo que eleva el costo de producción mientras que los altos inventarios comienzan a desinflar los precios de algunas IA.

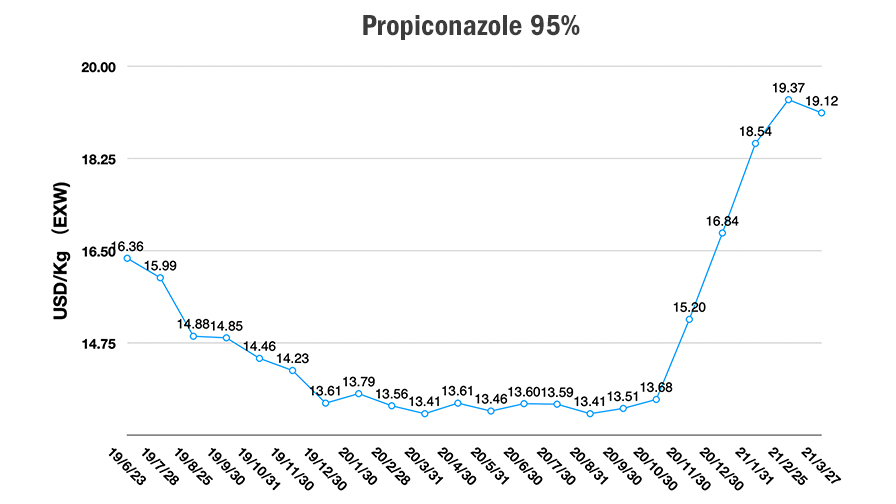

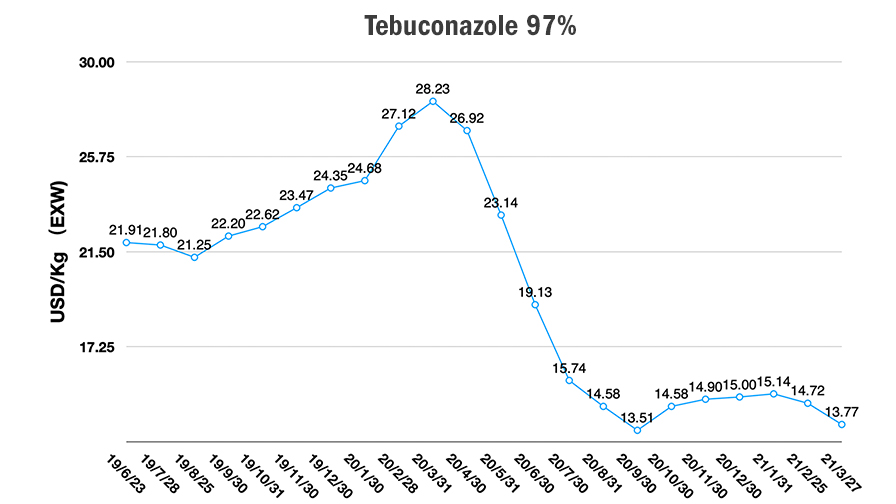

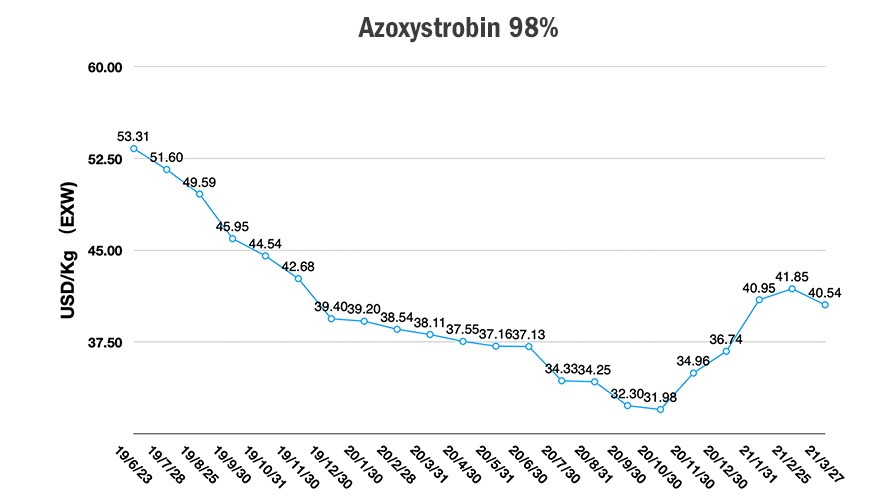

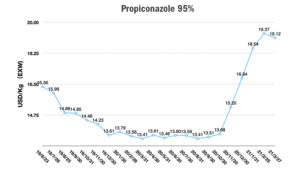

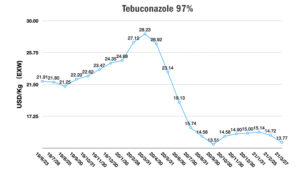

Esto está sucediendo hasta cierto punto con los triazoles. La demanda de azoxistrobina parece débil y, combinada con una fuerte oferta, está haciendo bajar los precios. La mayoría de los precios de los fungicidas están empezando a bajar desde marzo. También se debe al momento de aplicación de agroquímicos en el hemisferio norte. A partir de mayo de 2021, la demanda de LATAM influirá en el mercado y los precios de los fungicidas clave en los cultivos de campo podrían tener la posibilidad de aumentar durante el 3T de 2021.

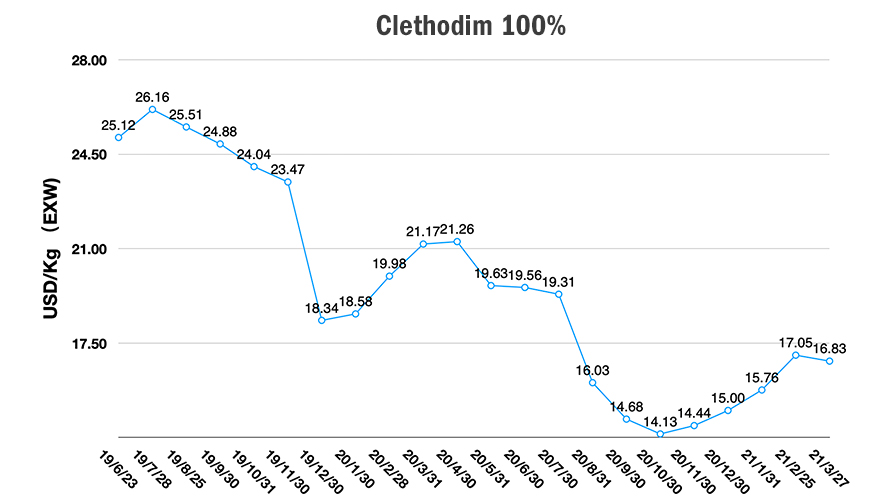

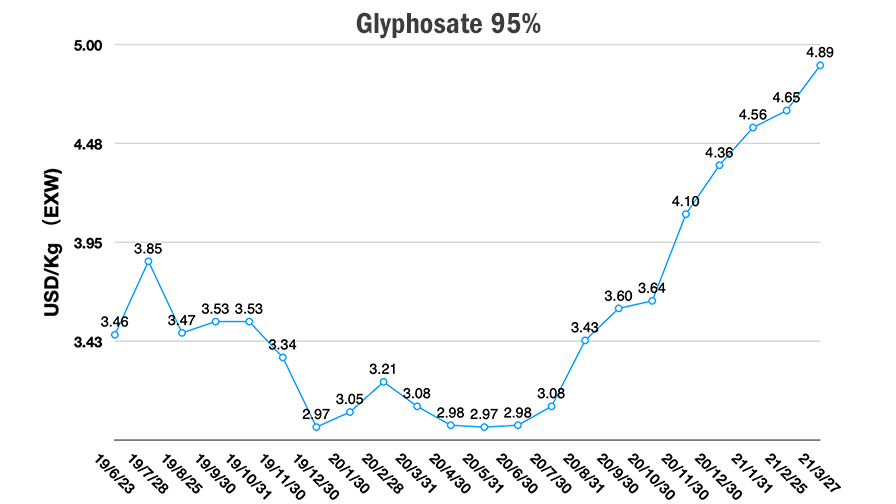

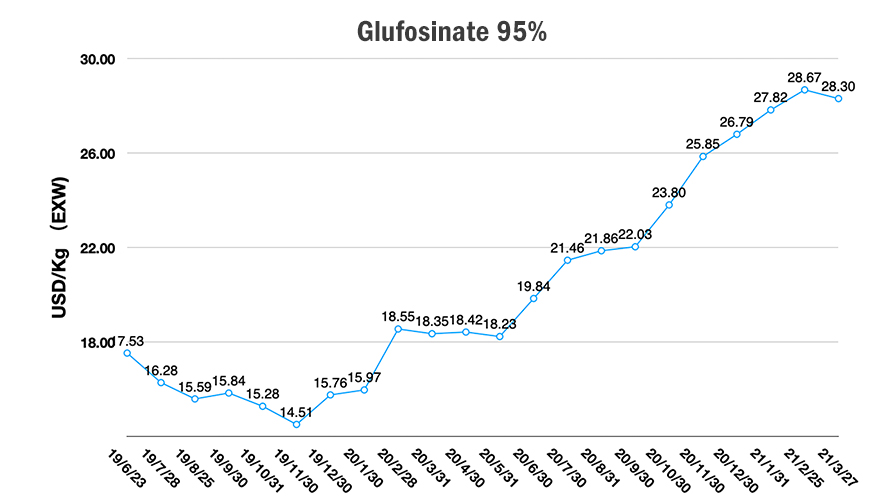

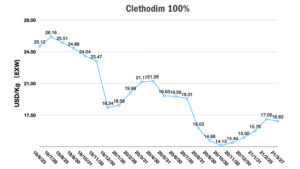

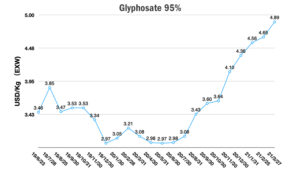

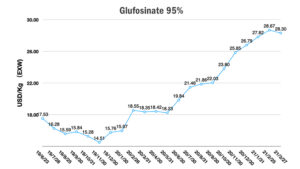

Se espera que los precios del glifosato sean altos en 2021. Debido al mayor precio de la materia prima de los productos químicos básicos, el glifosato tendrá un precio estable más alto que en 2020. Pero el alto precio EXW, que incluye los costos de transporte, podría afectar el consumo en el mercado final. El glufosinato es un caso típico en el que un precio elevado podría frenar la demanda. Obviamente, es una ley económica básica sobre el precio y la demanda.

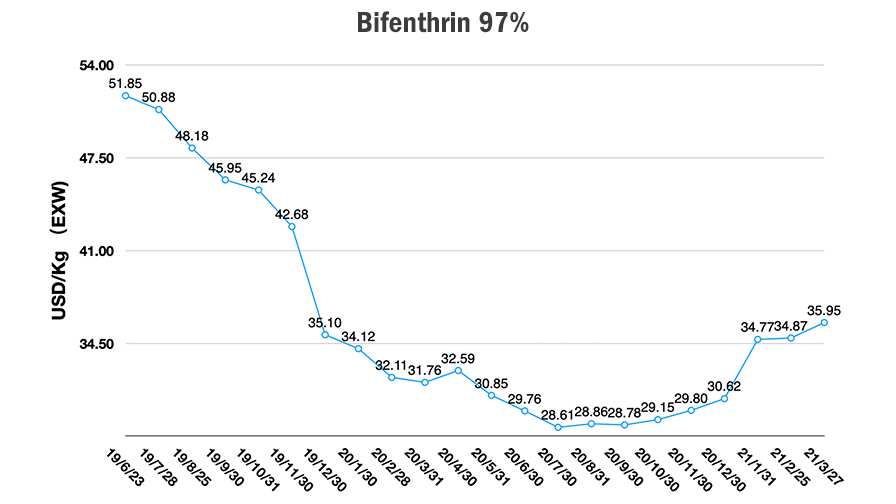

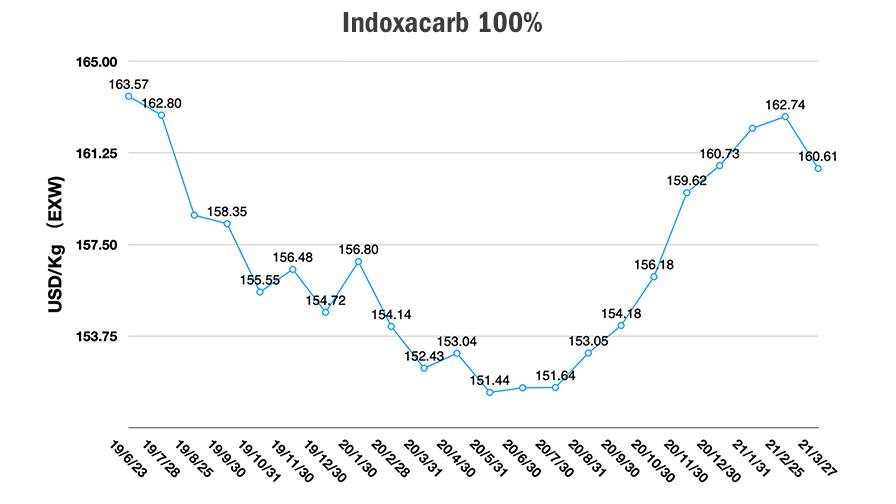

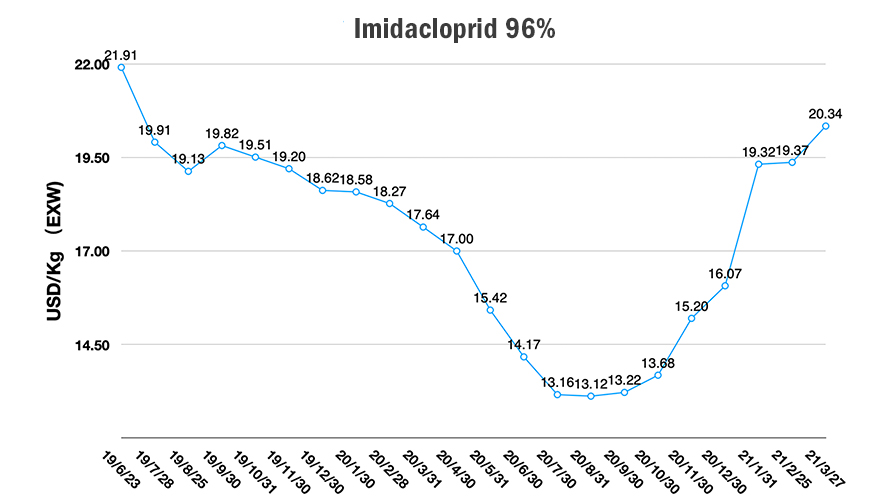

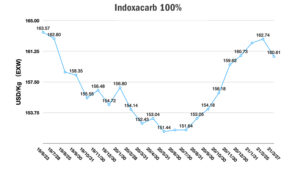

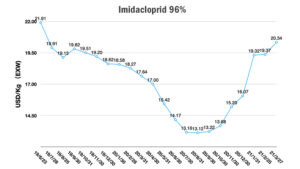

Debido al alto costo de la materia prima, los neonicotinoides alcanzaron el alto nivel de precios en febrero y el precio tocó el punto más alto en marzo de 2021. En marzo, la mayoría de los precios de los insecticidas se mantuvieron relativamente estables debido al alto precio estable de los productos químicos básicos. La demanda del mercado global afecta la cotización de los proveedores clave de insecticidas, ya que la obtención de pedidos es importante durante la estación fría. La fluctuación del tipo de cambio también es un factor que afectará los precios de algunos insecticidas.