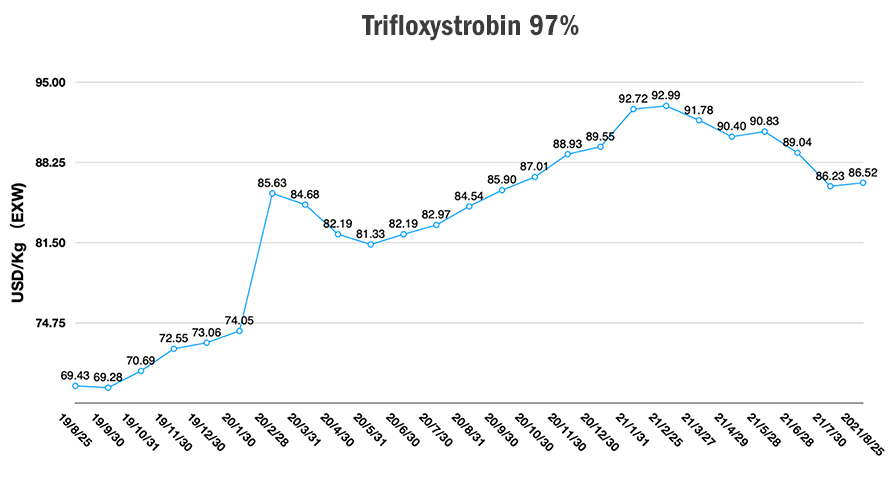

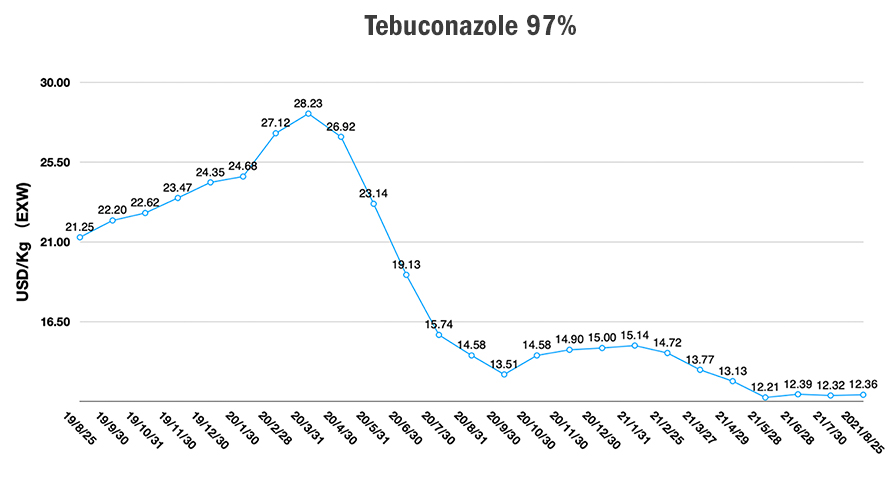

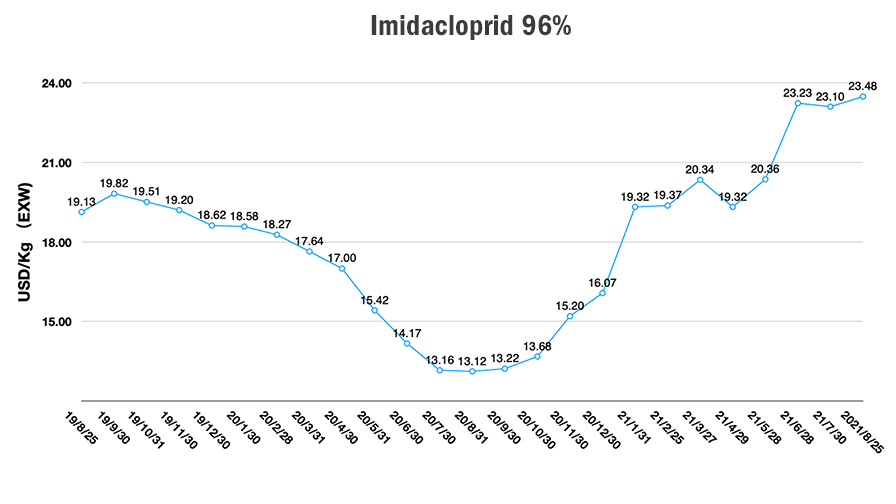

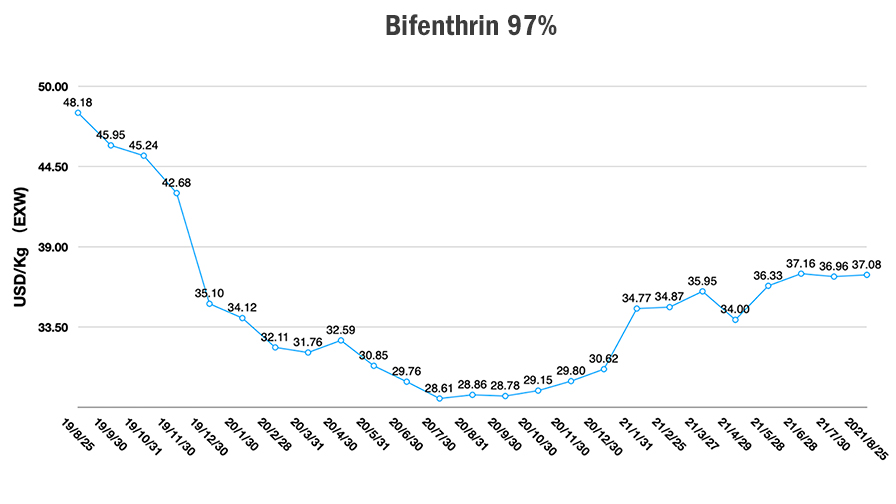

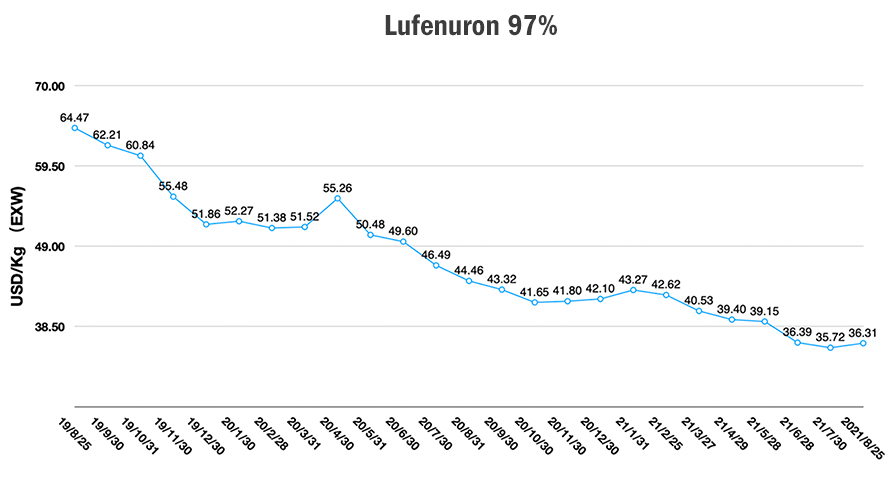

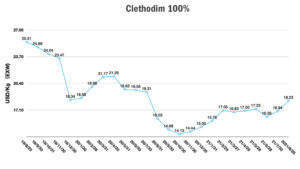

Índice de precios de China: las materias primas continúan impulsando el precio del glifosato; El glufosinato podría llegar a $50/Kg

14 septiembre 2021

14 septiembre 2021 Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias actuales de los precios de herbicidas, fungicidas e insecticidas claves en el mercado agroquímico chino en su publicación mensual. .. A continuación, brinda información sobre una serie de factores, desde el suministro de materias primas y la regulación de la fabricación hasta los costos de envío más altos y los eventos climáticos, que están sucediendo para elevar los precios de la mayoría de las principales categorías de productos.

Ver todo

ICAMA publicó los últimos datos de exportación de agroquímicos de junio de 2021, que se alinean con las tendencias cíclicas de exportación de China. En verano, los fabricantes chinos necesitan mantenimiento y, tras la fuerte demanda de América del Norte y Asia-Pacífico, el volumen de exportación será menor de julio a agosto en comparación con los meses anteriores debido al mantenimiento de las instalaciones.

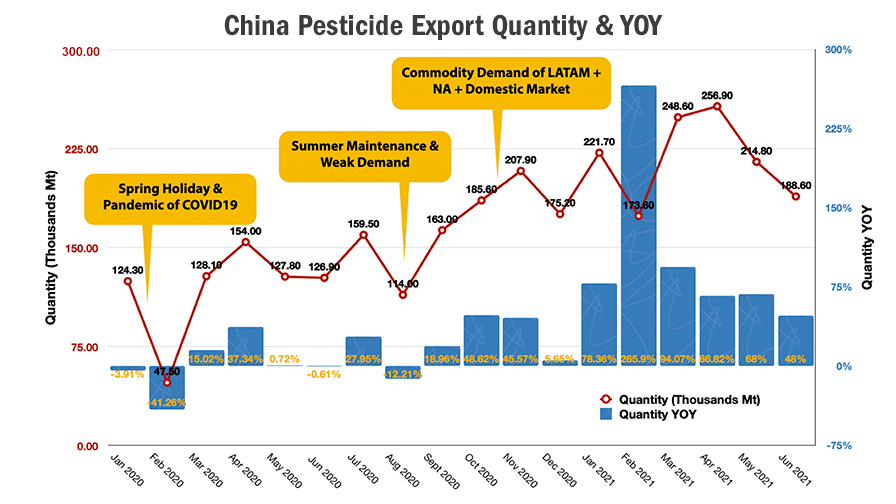

Las exportaciones de agroquímicos han aumentado históricamente después de agosto. El cuarto trimestre será la temporada alta para la asignación global de productos básicos para los canales de suministro. El volumen de exportación estará en alto nivel en el cuarto trimestre. Y luego los volúmenes caerán durante enero y febrero durante las vacaciones de primavera de China, cuando las empresas operan a menor capacidad.

En 2021, los volúmenes de exportación en marzo y abril fueron fuertes en comparación con 2020, en gran parte debido a las interrupciones en la cadena de suministro a nivel mundial como resultado de la pandemia de COVID-19 que perturbó el ritmo de compra global. Desde entonces, los distribuidores globales necesitaban administrar el tiempo de entrega por adelantado.

Ha habido muchas consecuencias del nuevo paradigma de compras que requiere más tiempo de entrega para asegurar los productos, en particular, contratos de mayor volumen y más presión sobre la financiación para mantener un inventario de seguridad más alto. Durante la pandemia mundial de COVID-19, dicha estrategia de adquisición aumentó el costo del inventario y requirió líneas de crédito más largas para los compradores. Los distribuidores globales se enfrentan a enormes desafíos de flujo de efectivo. El canal de distribución ha necesitado aumentar sus precios para mantener el crecimiento de la utilidad neta. Por otro lado, los costes de financiación para los fabricantes también han ido en aumento debido al apoyo de líneas de crédito a largo plazo a los compradores. Las fluctuaciones de la moneda trajeron riesgo operativo y presión sobre los márgenes para todas las partes en la cadena de valor.

La demanda global es una mano invisible que controla las tendencias del mercado. Los precios altos influirán en la demanda en el mercado a medida que los distribuidores trabajen para asegurar su inventario en medio de la incertidumbre.

Algunos distribuidores bien informados se prepararon para los precios más altos cuando se dieron cuenta de que los precios de los ingredientes activos clave estaban aumentando. El inventario desde noviembre de 2020 hasta abril de 2021 se encuentra en almacenes y tuberías de distribución y se ha convertido en productos formulados. Estos niveles de inventario aprovecharán la demanda futura de los agricultores. Al anticipar, el consumo de IA de alto precio en 2021 se convertirá en un factor clave para la demanda de IA de China en 2022, lo que tendrá un impacto especial para el glifosato.

El mercado mundial de protección de cultivos está dominado por la plantación de OMG. Los programas clave de OMG impulsan el consumo de herbicidas no selectivos. Liberty Link, Enlist E3 y Roundup Ready 2 Xtend son las marcas clave de las variedades OMG. Glufosinato, glifosato, 2,4-D y dicamba son los ingredientes activos clave en la posición dominante del mercado de herbicidas no selectivos.

El glifosato es el herbicida no selectivo económico con la segmentación como el "agua en el supermercado". La competencia está en el nivel de "centavos". El descuento de pago por adelantado es la forma válida para la captación de clientes. Sin embargo, cuando ocurre la resistencia global a los herbicidas (HR), es difícil controlar la HR no solo para el glifosato + 2,4-D de marca, sino también para la formulación de glifosato producida por compañías genéricas. Glufosinato, especialmente como L-glufosinato se convierte en el arma fundamental para la resolución de problemas de recursos humanos en el futuro.

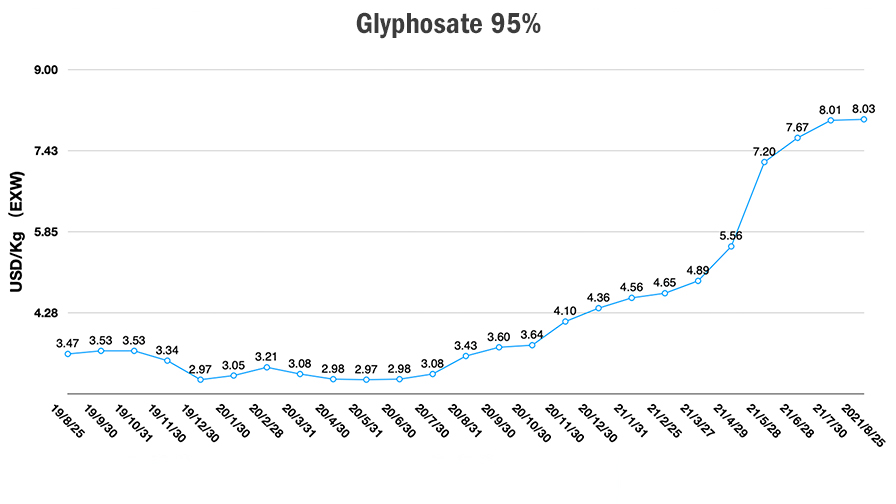

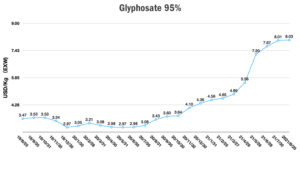

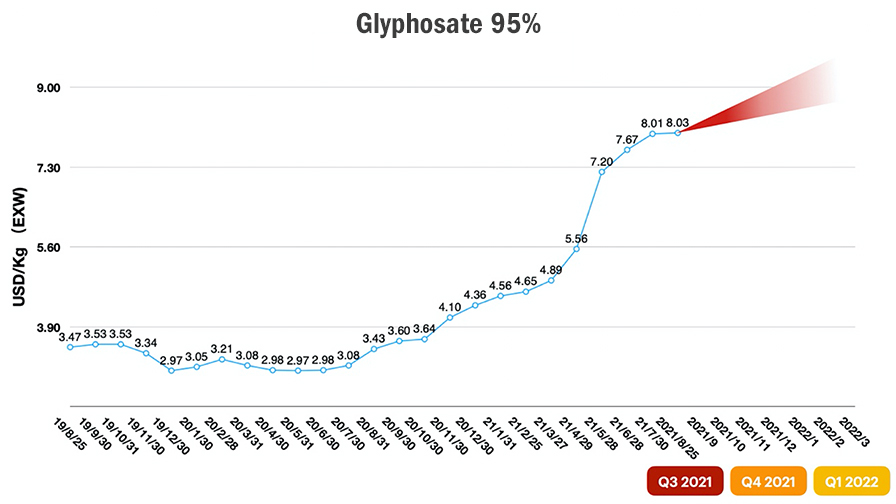

Con base en la intrincada situación del mercado, el precio del glifosato tiene una tendencia fiel a las expectativas. Las brechas de suministro han impulsado el precio del glifosato. Su precio tuvo la mayor tasa de crecimiento en abril y mayo de 2021 como resultado de la intensa demanda de inventario seguro y el alto precio de la materia prima. Desde junio, la demanda mundial se vio afectada por el alto nivel de precios. Y comenzó a ejercer presión sobre los agricultores a partir de julio. Como producto del “agua en el supermercado”, el aumento del precio haría que la curva de demanda se moviera hacia la demanda de menor cantidad. Con un alto inventario de glifosato, el consumo de glifosato de alto precio será difícil en los próximos seis meses.

Combinado con la política monetaria de flexibilización cuantitativa (QE) y los factores influyentes como el alto precio de la materia prima, la fuerte demanda de LATAM y la demanda del mercado interno de China, se espera que los precios del glifosato aumenten. La inspección de protección del medio ambiente es continua y seria para los fabricantes chinos. Por otro lado, la reciente limitación de la electricidad se convirtió en el desafío más importante para la industria agroquímica de China. Parece ser parte de la acción del gobierno sobre la neutralidad de carbono antes de que el sur de China entre en la temporada de frío. La limitación de la inspección de protección de la electricidad y el medio ambiente empujó a la espera del cumplimiento de nuevos pedidos en China.

Según la experiencia de los Juegos Olímpicos de 2008, la ceremonia nacional causará restricciones en la auditoría de protección ambiental. Por lo tanto, habrá una baja tasa de operación para los Juegos Olímpicos de Invierno de Beijing desde enero de 2022 hasta febrero de 2022. La producción ordinaria podría regresar en marzo del próximo año.

Además, el mayor productor de glifosato de EE. UU. está fuera de línea debido a los impactos de huracan ida. Bayer Crop Science confirmó que su sitio de Luling, LA, estaba fuera de línea a partir del lunes. Y aún se desconoce la duración de la pausa en la producción. La interrupción del suministro de un productor clave de glifosato está empujando el precio del glifosato de vuelta al nivel que vimos en 2008, hasta 9 USD/Kg a 10 USD/Kg EXW de los proveedores de China. Debido a la incertidumbre de la producción de China, se espera que el precio del glifosato aumente drásticamente en los próximos seis meses.

Sin embargo, la demanda en el hemisferio norte será menor durante los meses de invierno, y la capacidad de Bayer CropScience debería volver a estar en línea a tiempo para absorber la demanda futura antes de que la cadena de valor necesite buscar proveedores alternativos. Por lo tanto, el nivel de precio predictivo del glifosato de China sería de 8,5 USD/Kg EXW a 9,5 USD/Kg EXW en los próximos seis meses. Estable en alto nivel y aterrizaje suave sería muy posible después de marzo de 2022.

El glufosinato se encuentra en una situación diferente. Depende del equilibrio de la oferta y la demanda. Actualmente, la demanda mundial de glufosinato será de alrededor de 60 000 Tm. La capacidad de China es de alrededor de 30 000 Tm con una expansión de hasta 50 000 Tm en total. BASF tiene una capacidad de 12.000 Tm de glufosinato de amonio (GA). Y concentrarán la producción de GA al cerrar un sitio de producción en Muskegon, Michigan (EE. UU.), y una planta de producción en Knapsack (Alemania) antes de 2022. UPL también tiene ambiciones en la inversión en producción de glufosinato. Su capacidad de 5.000 Mt tiene potencial para expandirse a 10.000 Mt en un futuro próximo.

Los productos de glufosinato actuales consisten en el L-glufosinato de amonio activo y el D-glufosinato de amonio inactivo. BASF adquirió la tecnología Glu-L (L-glufosinato) de AgriMetis en septiembre de 2020. Convirtió el suministro mundial en dirección al L-glufosinato, que puede ahorrar casi una dosis de 501 TP2T en las tierras de cultivo. Con el potencial de ser la solución alternativa al quemado, el desafío del glufosinato es siempre el costo para los agricultores. Si el L-glufosinato se puede promocionar bien, la cuota de mercado de glufosinato podría tener un alto crecimiento a largo plazo para alcanzar más de $1 mil millones como se prevé en una década.

Desde el punto de vista de la demanda del mercado, el glufosinato se segmenta principalmente como controlador de la resistencia a los herbicidas. Se introduce ampliamente en los mercados de OMG y no OMG. En agosto de 2021, Corteva Agroscience lanzó la soja Conkesta E3 en Brasil, que es el territorio de plantación de OGM más grande del mundo. El nuevo lanzamiento de soja transgénica de Corteva seguramente desarrollará la aplicación del glufosinato en Brasil. Además, eso demuestra que el inventario de glufosinato del canal habrá estado listo.

Por otro lado, la competencia en el mercado del glufosinato genérico se vuelve más seria. UPL y ADAMA tienen la ambición de estar presentes en el mercado del glufosinato. Las empresas brasileñas como CCAB, Nortox y Ourofino están cultivando ese segmento por diferenciación e I+D.

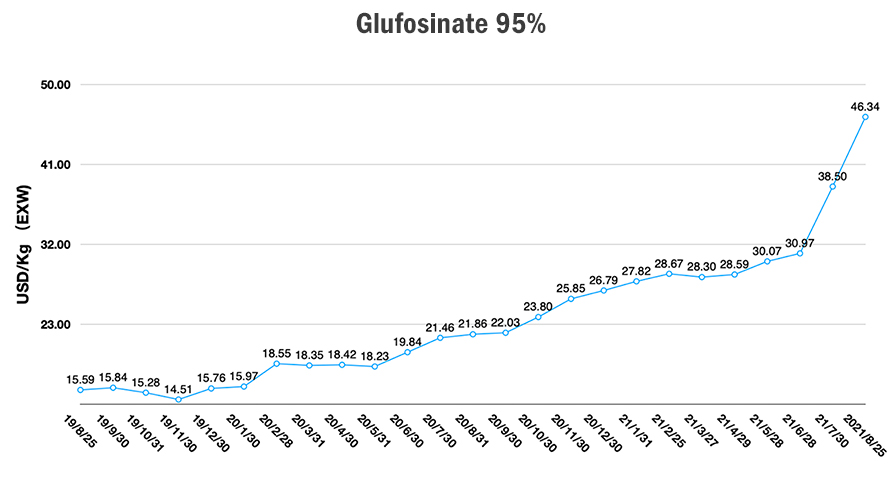

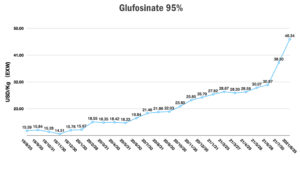

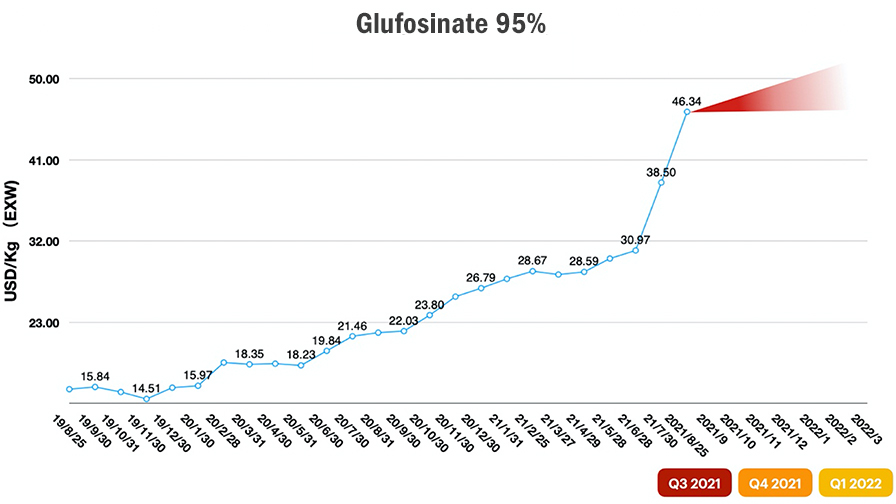

Con respecto al suministro de glufosinato, el precio de mercado del glufosinato en China se disparó desde junio de 2021. La razón clave fue la suspensión de la producción de Lier. La escasez de suministro de los principales fabricantes provocó la interrupción del suministro de glufosinato en China. Además, la capacidad adicional de glufosinato no entró a tiempo en los canales de suministro. La vacilación del aumento potencial de la capacidad de China se retrasó en aparecer. Condujo a la consecuencia de un alto precio de mercado junto con un inventario ajustado en el mercado. Como se mencionó anteriormente, la limitación de la inspección de protección del medio ambiente y la electricidad está afectando a toda la provincia de Sichuan. Fuhua y Lier podrían verse afectados más temprano que tarde, y seguirán elevando los precios del glufosinato en medio de una menor capacidad e inventarios.

En agosto de 2021, el precio del glufosinato 95% AI alcanzó $46/Kg EXW. Pero la demanda de la IA cara entre opciones de menor precio no es abrumadora, por lo que los inventarios globales deberían ser suficientes para satisfacer la necesidad de los agricultores que plantaron la semilla complementaria. Y para la siembra a corto plazo en el hemisferio sur, las multinacionales podrán guiar las decisiones de semillas de sus clientes.

Existe una gran posibilidad de que la capacidad de glufosinato aumente en los próximos seis meses. Pero la limitación de la electricidad y el énfasis en la protección del medio ambiente podrían impedir que la nueva capacidad alivie los precios en el corto plazo. Debido al precio más alto del glifosato, la demanda de glufosinato será más fuerte.

Hubo una brecha de dos meses en el suministro de glufosinato. Por lo tanto, la estrategia "Justo a tiempo (JIT)" de los clientes aún enfrentará desafíos en el cuarto trimestre de 2021. Pero la inversión en la capacidad potencial de glufosinato está en camino. Por lo tanto, el nivel de precios predictivo del glufosinato de China sería de 45 USD/Kg EXW a 50 USD/Kg EXW en los próximos seis meses. Si entra nueva carga en el mercado de suministro, el precio del glufosinato podría volver rápidamente a un nivel razonable.

A medida que la variante Delta da la vuelta al mundo en 2021, existen desafíos importantes para la fuerza laboral, los puertos y la producción en todo el mundo, y China no es diferente. Debido a la interrupción de la cadena de suministro global, es difícil mantener un suministro constante desde los sitios de producción hasta los mercados finales. El aumento del costo del flete por parte de las compañías navieras seguramente traerá costos más altos a todas las partes de la cadena de suministro, y es inevitable. Para fines de 2021, la inflación global causada por la política monetaria de relajación cuantitativa y la escasez de suministro de productos básicos serán los mayores riesgos para una burbuja económica. Para aquellos que vivieron la burbuja del glifosato en 2008 y pensaron que fue una ocurrencia única, aquí vamos de nuevo. La historia del glifosato se repite, y esta vez tiene compañía.