2020 AgriBusiness Global State of the Industry: Coronavirus crea una nueva norma para los términos de compra, automatización

21 julio 2020

21 julio 2020 No hay nada normal en 2020, pero las interrupciones actuales que están afectando a la cadena de valor de los alimentos posteriores probablemente no afectarán a las empresas de insumos agrícolas hasta el cuarto trimestre o 2021. El retraso en la demanda real de productos se debe principalmente a dos factores: inventario robusto en el cadena de valor y el momento favorable de los ciclos de producción tanto en el hemisferio norte como en el sur.

Ver todo

El coronavirus La disrupción es una fuerza abrumadora que afecta la mano de obra, las tendencias de la demanda, la logística y el poder adquisitivo de los alimentos, los piensos, las fibras y los combustibles del mundo. Las industrias agrícolas han tenido suerte en comparación con los sectores de la hostelería y los servicios. El virus golpeó el hemisferio sur durante la temporada de cosecha, cuando se están aplicando muchos menos productos. En el norte, comenzó alrededor de la temporada de siembra, lo que significa que los agricultores y minoristas ya habían comprado suficientes semillas, fertilizantes e insumos para la protección de cultivos para impulsar la producción durante el verano.

Las empresas relacionadas con la agricultura se consideraron industrias esenciales en todo el mundo, lo que permitió la continuidad de las operaciones, aunque a una capacidad menor en medio de interrupciones laborales y una perspectiva cambiante de la demanda que podría retrasar el impacto económico en los proveedores y distribuidores de todo el mundo.

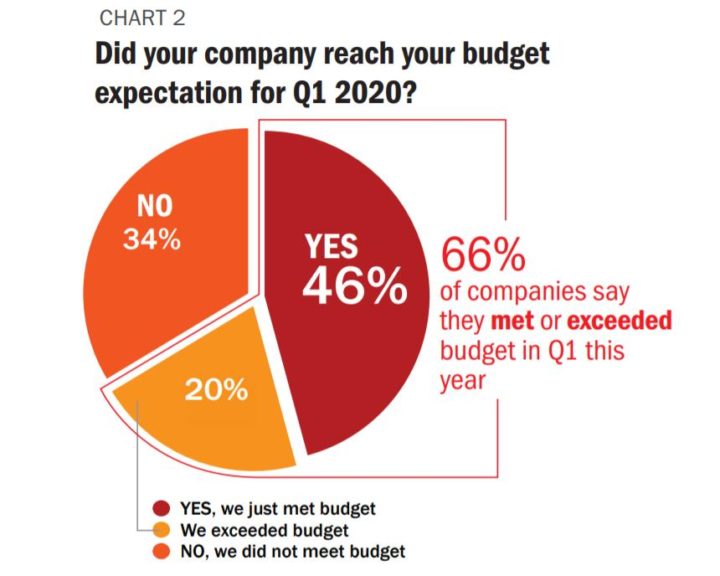

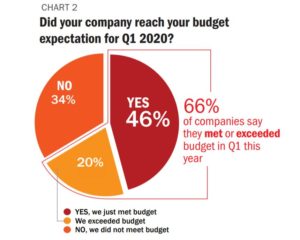

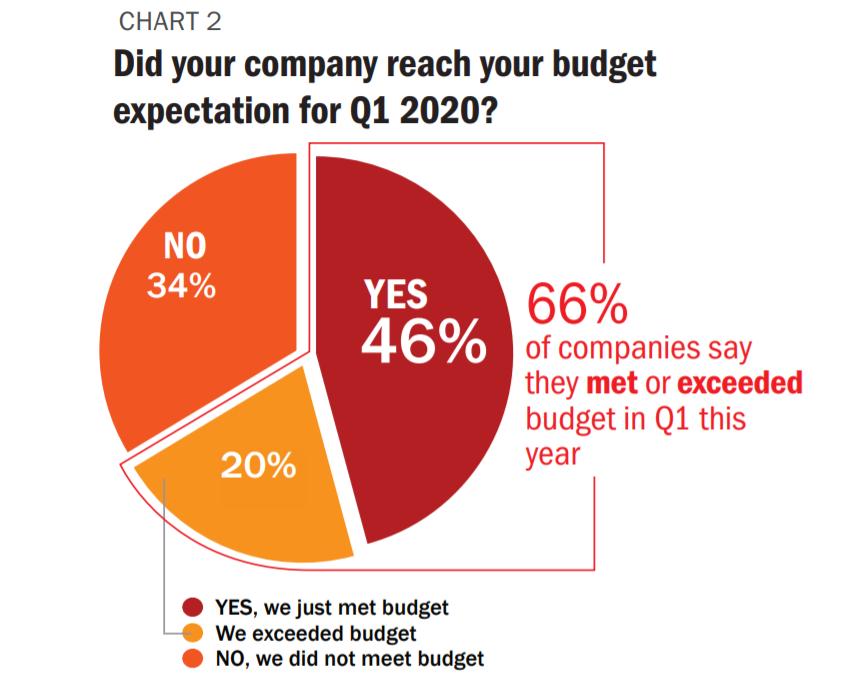

Por ahora, los datos son positivos: 66% de las empresas dicen que cumplieron o superaron el presupuesto en el primer trimestre de este año (Gráfico 2), que es consistente con el desempeño de la empresa en el primer trimestre de 2009 durante la Gran Recesión, cuando 69% de empresas cumplieron o superaron sus proyecciones presupuestarias del primer trimestre. Pero la incertidumbre requiere precaución, y el 45% de las empresas revisaron sus presupuestos para el resto de 2020 para que fueran más bajos de lo esperado, de nuevo similar a 2009 cuando el 46% de las empresas moderaron sus objetivos de ventas.

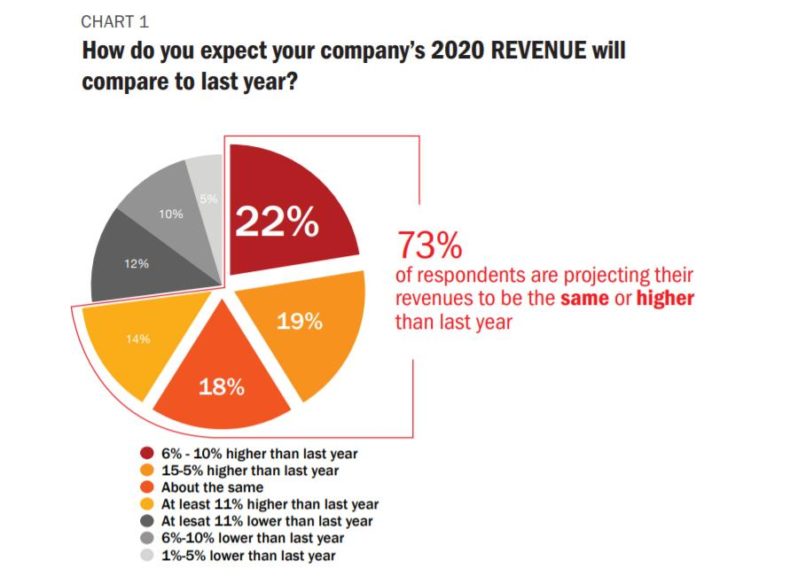

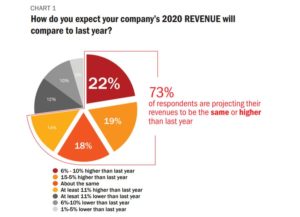

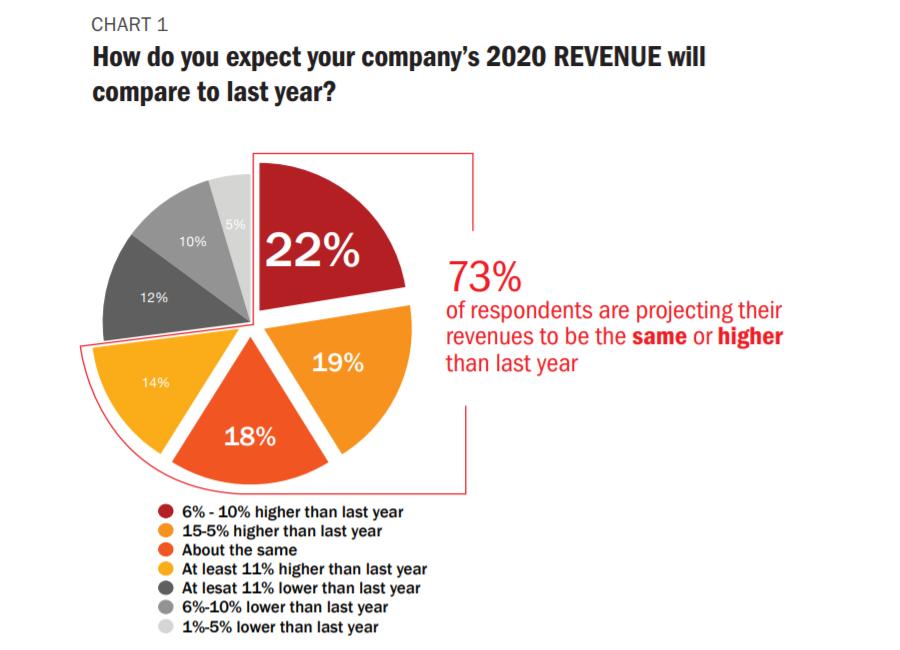

Si bien las cifras del primer trimestre no se vieron afectadas, parece haber mucha precaución durante el resto del año: 73% de los encuestados proyectan que sus ingresos serán iguales o superiores a los del año pasado (Gráfico 1), a la par con el 69% de empresas que proyectaron ingresos anuales iguales o superiores en 2009. De forma similar, las empresas están reduciendo su producción o respondiendo a la capacidad disminuida que era necesaria durante la escasez de trabajadores en medio del bloqueo: 28% de los encuestados dicen su producción en 2020 será menor que el año pasado, en comparación con 20% que planeó una menor producción en 2009.

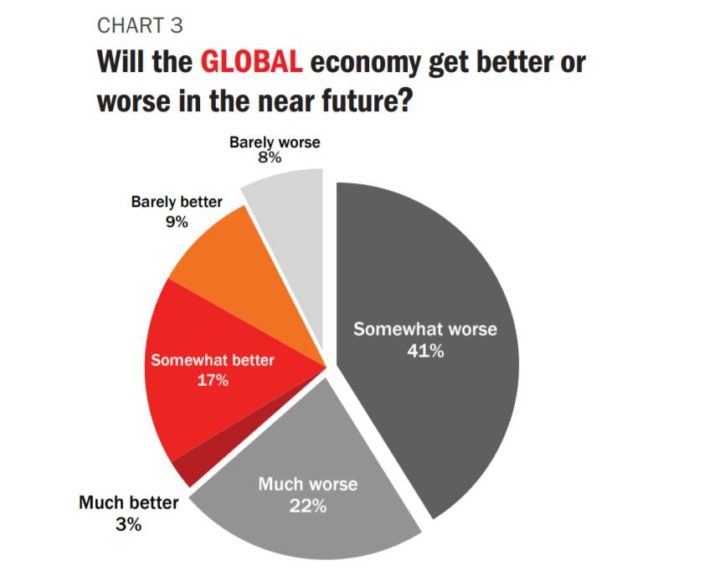

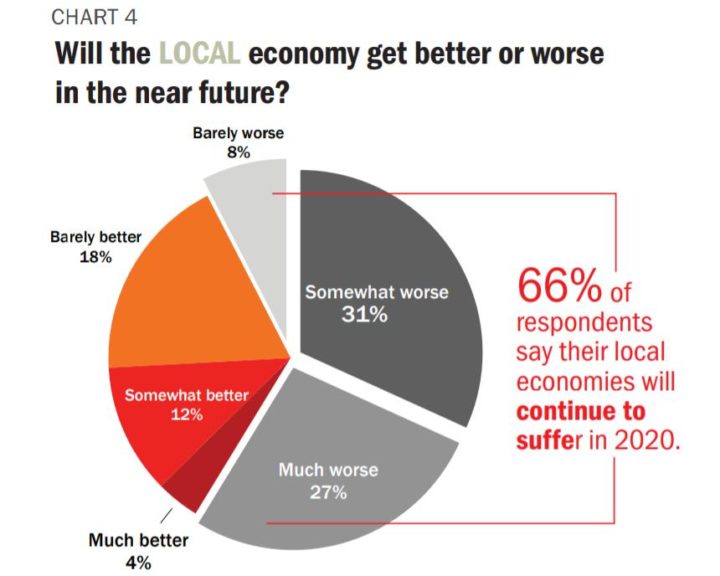

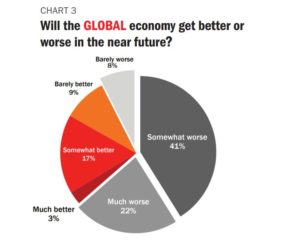

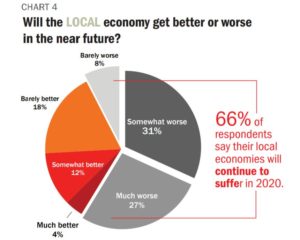

Los sentimientos sobre la economía global son más pesimistas que las opiniones sobre el desempeño de las empresas individuales: el 71% de los encuestados dice que la economía global empeorará, y casi una cuarta parte dice que se espera que sea mucho peor. En 2009, solo el 29% de los encuestados eran pesimistas sobre la economía mundial y el 33% eran neutrales. El sentimiento nacional no es mucho mejor: 66% de los encuestados dicen que sus economías locales seguirán sufriendo en 2020, mientras que solo 18% de los encuestados se mostraron pesimistas sobre su economía local en 2009 y 30% fueron neutrales.

Pero la disparidad no es sorprendente, ya que en 2009 la economía global mostraba signos de un crecimiento más fuerte en comparación con un triste 2008, mientras que la recesión actual acababa de comenzar en el momento en que los encuestados realizaron la encuesta de este año.

Fusiones, adquisiciones y expansión

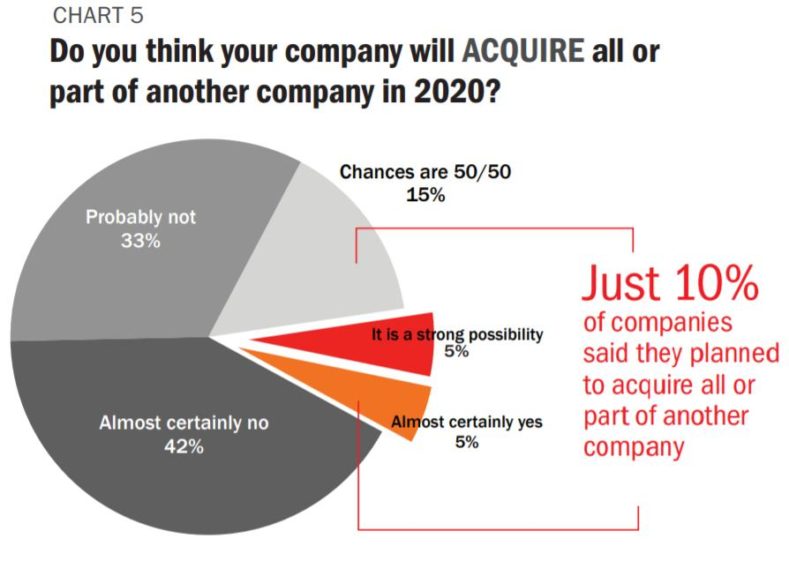

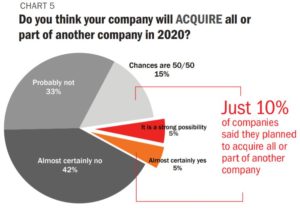

La incertidumbre es omnipresente en 2020, pero las empresas parecen estar seguras de una cosa: la consolidación puede esperar, por ahora. Casi 75% de los encuestados dicen que no buscarán realizar adquisiciones este año. Solo 10% dice que hay una gran posibilidad o certeza de que adquirirán la totalidad o parte de otra empresa. En 2010, bajo presiones económicas similares, 14% de empresas dijeron que planeaban adquirir la totalidad o parte de otra empresa (Gráfico 5).

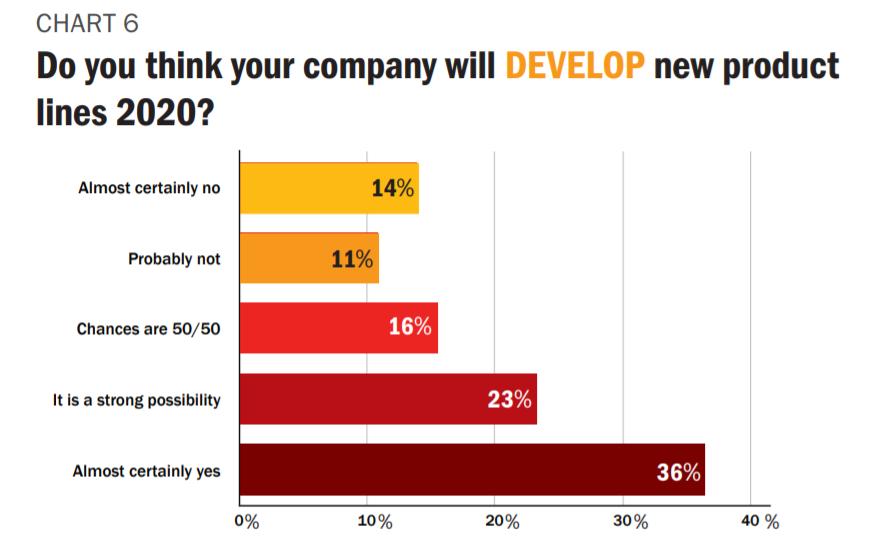

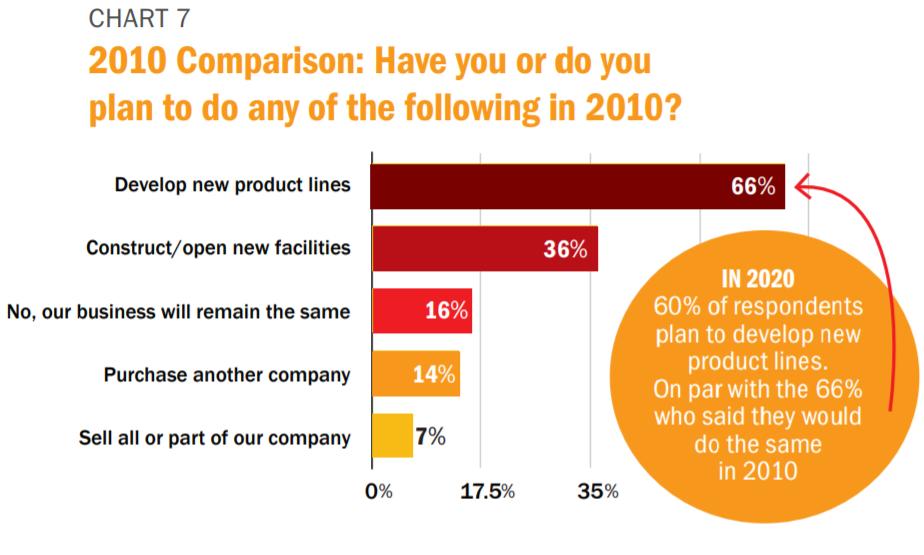

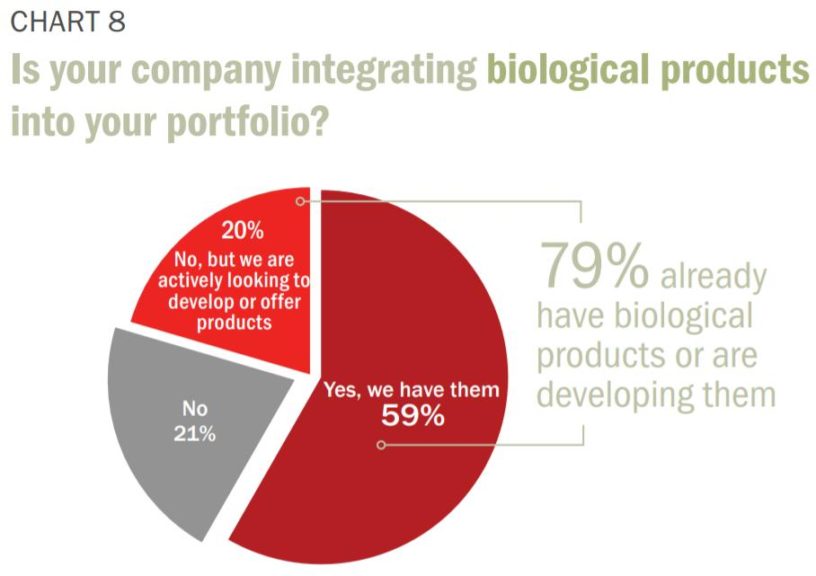

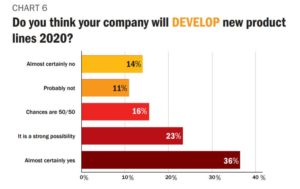

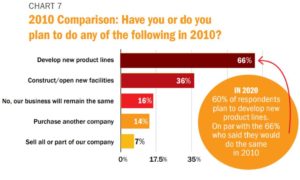

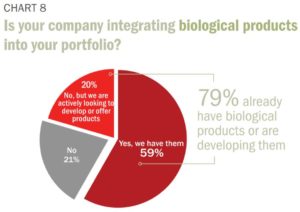

El desarrollo de nuevos productos parece no verse interrumpido por factores macroeconómicos (Gráfico 6): 60% de los encuestados planean desarrollar nuevas líneas de productos este año, a la par con 66% que dijeron que harían lo mismo en 2010 (Gráfico 7). De las empresas que están desarrollando nuevas líneas de productos, los insecticidas lideraron todas las categorías de productos con el 40% de empresas que exploran planes de desarrollo, seguidos de los pesticidas biológicos (38%), fungicidas (37%) y herbicidas. Casi el 90% de los encuestados dicen que están viendo un aumento en la demanda de productos biológicos, y 79% dicen que ya tienen algunos productos biológicos en su cartera o están buscando activamente (Gráfico 8). Los productos biológicos son el segmento de insumos agrícolas de más rápido crecimiento, y el 75% de los encuestados lo atribuyen a la demanda de los consumidores de alimentos más seguros, una tendencia que está influyendo en los modelos de producción de cultivos como nunca antes.

Cadenas de suministro, mano de obra y automatización

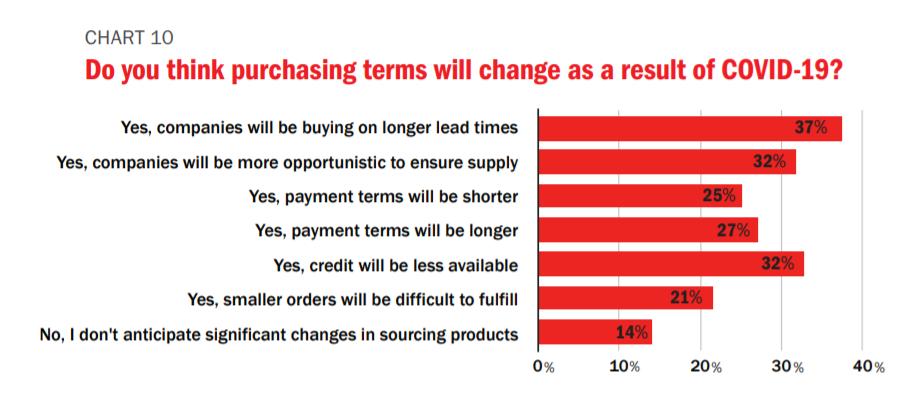

Las primeras repercusiones del coronavirus se aislaron en la cadena de suministro en el primer trimestre en un momento en que las empresas ya estaban enfocadas en la integración hacia atrás y la entrega justo a tiempo. Esas estrategias de mitigación de riesgos parecen acelerarse y podrían ser parte de la nueva normalidad a medida que las empresas trabajan para aislarse de la escasez de suministro, los términos de pago riesgosos y los problemas de flujo de efectivo, al tiempo que crean más transparencia y visibilidad de sus envíos.

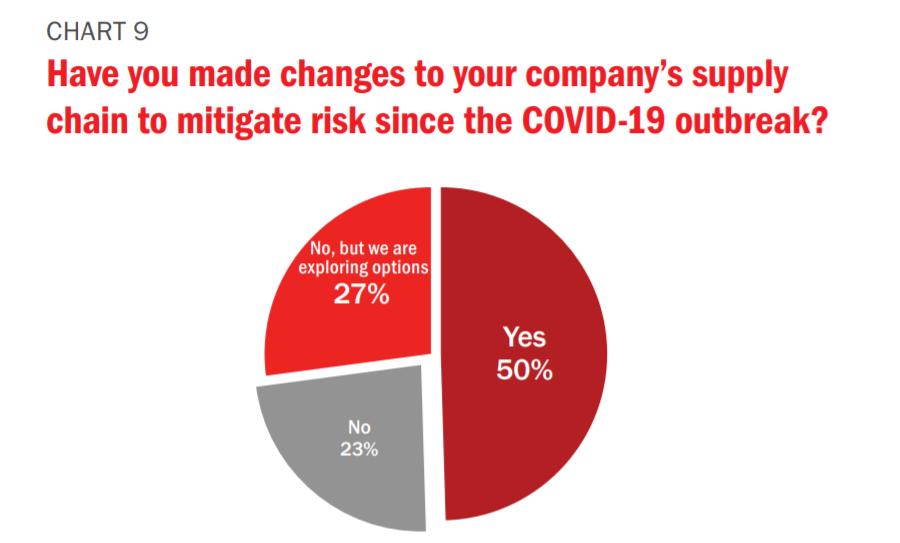

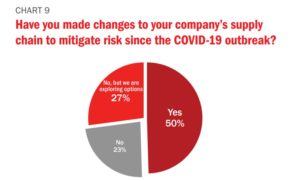

Solo el 23% de los encuestados dicen que no están cambiando su estrategia de cadena de suministro a raíz del coronavirus, y solo 14% no esperan ningún cambio en los términos de compra (Gráficos 9 y 10).

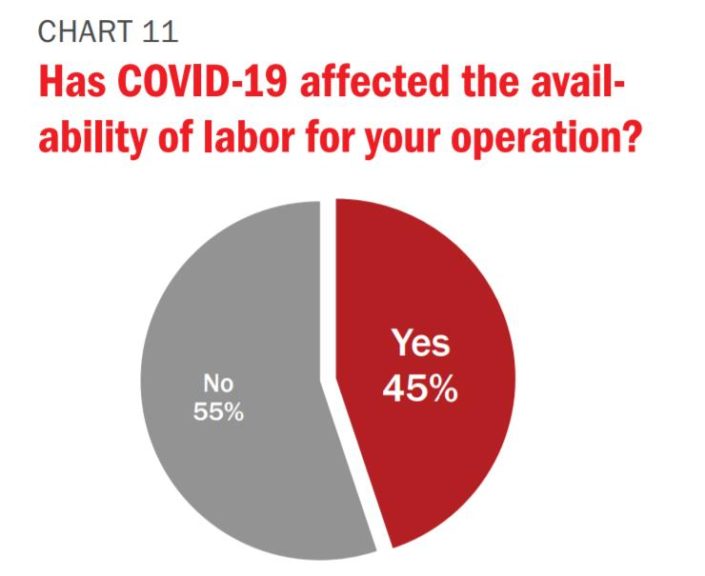

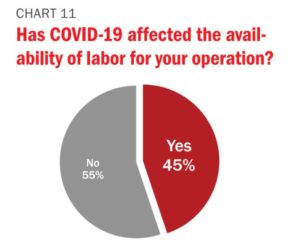

La disponibilidad de mano de obra fue otra ramificación inmediata de los encierros y los trabajadores enfermos: el 45% de las empresas dicen que su trabajo se vio afectado por interrupciones continuas y probablemente continuará operando en alguna forma de capacidad reducida para cumplir con los requisitos de distanciamiento físico (Gráfico 11).

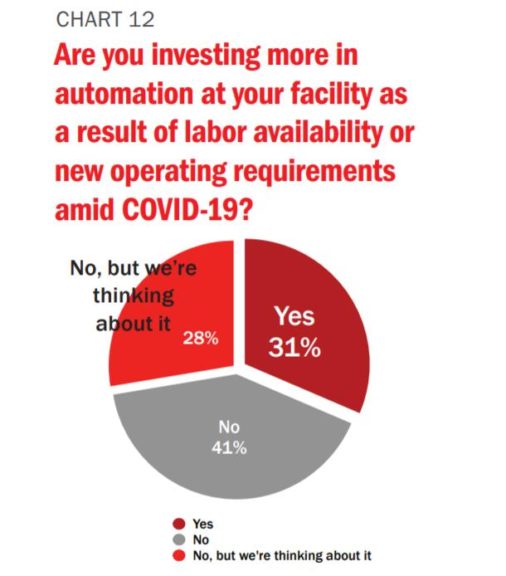

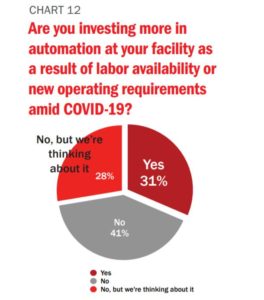

Casi un tercio de los encuestados dice que invertirá más en automatización para ayudar a mitigar las interrupciones laborales en el futuro (Gráfico 12) y otro 28% están investigando cómo la automatización puede ayudar a su negocio en el futuro.

Metodología y demografía

AgriBusiness Global,La Encuesta anual sobre el estado de la industria e informe especial ofrece a los lectores una instantánea biográfica de la salud de la industria y el sentimiento de las empresas que operan en ella. La encuesta fue diseñada por AgriBusiness Global, editores y transmitir a nuestra base de suscriptores de correo electrónico. Se enviaron recordatorios por correo electrónico durante las cuatro semanas en que la encuesta estuvo abierta del 11 de mayo al 8 de junio, y se ofreció un incentivo para ganar una tarjeta de regalo $100. La encuesta fue realizada por 133 encuestados en 43 países, lo que le dio a la encuesta un margen de error de ± 8.44% con un nivel de confianza de 95%.

Los encuestados representan principalmente a fabricantes y formuladores de productos fitosanitarios (55%), distribuidores y empresas comerciales (27%) y proveedores y distribuidores de productos fitosanitarios (17%). Aproximadamente 42% no origina ninguna molécula y 30% no formula ningún producto, lo que indica que las empresas comerciales y los distribuidores que no formulan todavía representan una parte significativa de la industria.

Más de la mitad de las empresas que respondieron (56%) tuvieron ingresos brutos de menos de $25 millones en 2019, lo que es consistente con los últimos 10 años. Sin embargo, el número de empresas que recaudan más de $250 millones (21%) se ha duplicado desde 2009, lo que ilustra la consolidación entre las empresas más grandes de la industria.

Del mismo modo, el número de registros por empresa ha aumentado notablemente en los últimos 10 años: 34% de empresas tenían al menos 50 registros de productos en 2019 en comparación con 8% en 2009. Las empresas con más de 20 registros aumentaron a 54% en comparación con 22% en 2010. El El número de empresas con cero registros de productos también aumentó de 15% en 2010 a 23% este año. Estos datos ilustran la consolidación entre empresas más grandes y también la dificultad de entornos regulatorios más estrictos y costosos, lo que obliga a una parte de las empresas a abandonar las estrategias de registro de productos para centrarse en el negocio puro de importación / exportación y distribución.

Para casi el 40% de los encuestados, sus respectivos mercados nacionales representan al menos el 75% de su negocio; 29% de los encuestados dependen de los mercados de exportación para al menos 75% de sus negocios.

{kind=link}

{kind=link}